運用杜邦分析法分析公司財務狀況

2015-08-18 15:50:02楊春光

商場現代化 2015年17期

楊春光

摘 要:以蘇寧云商集團股份有限公司為例,運用杜邦財務分析體系,利用該體系中的主要財務比率之間的內在聯系,對企業財務狀況和經營成果進行綜合系統的評價,使財務報告使用者客觀的了解企業的財務狀況。

關鍵詞:杜邦分析法;蘇寧云商;財務狀況;綜合評價

一、杜邦分析體系介紹

杜邦分析體系其最初是杜邦公司成功應用,因而得名。運用該體系可以在一定程度上對目標企業的財務狀況進行有效的分析。該體系是以權益凈利率為龍頭,以資產凈利率和權益乘數為分支,重點揭示企業獲利能力和杠桿水平。

二、運用杜邦分析法進行實例分析

1.蘇寧云商簡介

蘇寧云商(股票代碼002024),創立于江蘇南京,是中國3C(家電、電腦、通訊)家電連鎖零售企業的領導者,其主要經營項目:家用電器、電子產品、辦公設備、通訊產品及配件銷售和服務、實體投資、場地租賃、柜臺出租等,公司在家用電器專營連鎖經營行業內具的地位顯赫。

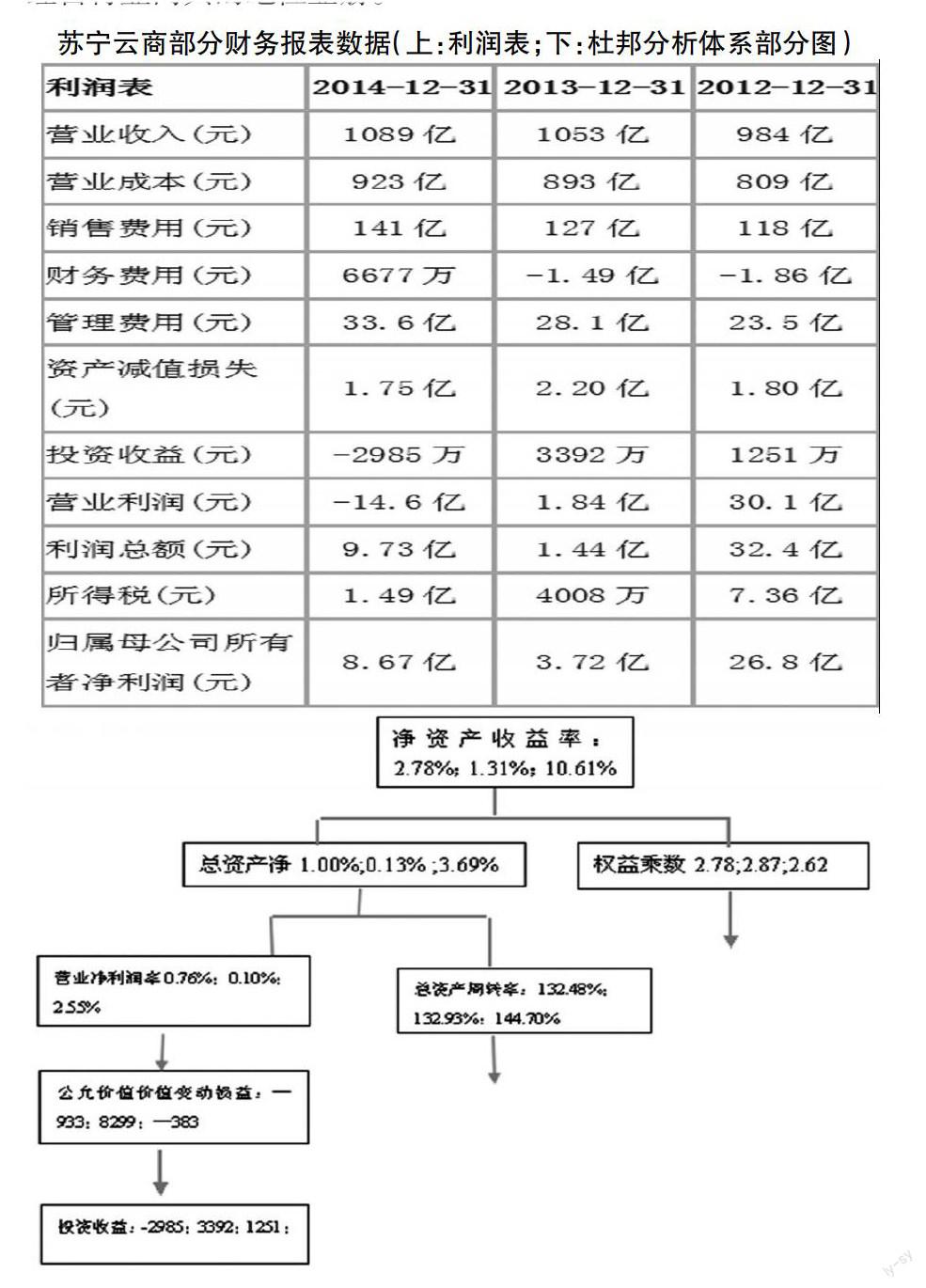

蘇寧云商部分財務報表數據(上:利潤表;下:杜邦分析體系部分圖)

2.運用杜邦財務分析法對蘇寧云商財務報表進行報表分析

對凈資產收益率進行分析:如上圖數據可知,除2012年凈資產收益率為10.61%外,2013年——2014年凈資產收益率呈現出緩慢增長趨勢。企業投資者在很大程度上依據凈資產收益率的高低,來判斷是否對企業繼續投資或轉讓股份。將凈資產收益率分解為權益乘數和總資產凈利率分析如下:

凈資產收益率=權益乘數×總資產凈利率

2012年:10.61%=2.62×3.69%;2013年:1.31%=2.87×0.13%;2014年:2.78%=2.78×1.00%

通過對凈資產收益率的分解可以明顯的觀察到,該公司凈資產收益率的變動主要在于總資產凈利率(資產利用率)的變動。權益乘數在最近三年一直保持相對穩定狀態,下面再對總資產凈利率進行分解分析。

總資產凈利率=營業凈利率×總資產周轉率

2012年:3.69%=2.55×144.70%;2013年:0.13%=0.10×132.93%;2014年:1.00%=0.76%×132.48%;

通過上述分析可以比較出從2012-2014年營業凈利率變動幅度較大,而資產周轉率變動幅度較小,從而引起總資產凈利率變化不定,說明公司沒有對資產進行很好的利用,沒有很好的控制投資報酬率,下面主要對營業凈利率進行分析

營業凈利率=凈利潤÷營業收入

2012年:2.55%=25.1÷984;2013年:0.10%=1.04÷1053;2014年:0.76%=8.24÷1089

通過分析可知,營業凈利率變動的主要原因是凈利潤的變動而引起的。從利潤表可以看出,近三年的財務費用變化很大,是營業凈利潤變動的主要因素,可知企業在資產管理方面存在一定的問題;在投資決策時,沒有能夠很好的預算未來的投資回報率,所以企業應該合理的安排投資預算和資產有效管理。

三、對存在問題的改進建議

企業應該合理的安排資本預算,在預算環節使用零基預算,選擇風險和回報適中的投資項目;設立資產管理部,進行動態的監測資產減值狀況,合理的計提減值準備,資金量占有較大的資產用租賃代替購買;經營過程中的盈余資金,可以安排相關多元化投資,對核心資源實現內部化管理;合理安排債務,避免制定過于激進的財務管理目標。

猜你喜歡

合作經濟與科技(2017年2期)2017-01-03 22:42:32

現代經濟信息(2016年27期)2016-12-16 00:09:24

經濟研究導刊(2016年28期)2016-12-14 09:22:57

科學與財富(2016年26期)2016-12-01 21:32:23

中國集體經濟(2016年27期)2016-11-19 12:48:28

大學教育(2016年11期)2016-11-16 20:33:18

商業會計(2016年12期)2016-10-08 01:00:21

企業導報(2016年9期)2016-05-26 20:52:48

中國市場(2016年15期)2016-04-28 09:10:19

商(2016年10期)2016-04-25 17:45:44