區域經濟發展特征和趨勢探究

2015-09-10 21:59:09翟璐唐連印

人民論壇 2015年2期

關鍵詞:一體化

翟璐 唐連印

【摘要】改革開放以來,我國區域經濟經歷了高速發展期,目前部分核心城市已經出現資源緊張和經濟增長速度放緩等現象。文章以泛長江三角洲為實例,以“一核九帶”經濟模式為切入點,從綜合發展、資產投資結構演變角度剖析區域經濟的發展特征和未來趨勢,通過數據分析探討核心城市同鄰邊及外緣城市經濟整合規律,為實現我國區域經濟一體化提供理論依據。

【關鍵詞】區域經濟 一核九帶 產業升級 一體化

【中圖分類號】F121 ? ? ? ? ? 【文獻標識碼】A

在全球經濟一體化的今天,區域經濟研究成了各界的熱點話題。我國對區域經濟的研究始于20世紀80年代,改革開放以來區域優勢被逐漸重視并在東部地區進行試點,針對區域特質實行傾斜性政策等優惠措施。

非均衡經濟的市場經濟體高速發展三十多年來,長江三角區域已經出現了土地、人力等資源緊張問題,工業增長速度停滯造成了經濟效益下降。而新型的泛化長江三角區域把江、浙、滬、皖三省一市通過“一核九帶”模式改變過去的粗放型經濟,成功實現區域結構產業升級和優化組合,這對區域經濟的一體化和可持續發展規劃研究具有重大意義,同時也為未來世界經濟格局的發展指明了方向。

區域經濟的“核心與邊緣”理論

我們把經濟發達的城市或城市密集區域稱作核心區域,把相對落后的地區或者核心區域的前沿地區稱為邊緣區域,如果把核心和邊緣區域整合起來發展,他們的空間結構會隨著經濟增長發生變化,區域空間結構演變是區域經濟增長的必然結果。這是美國區域發展規劃專家弗萊德曼(J.R.Fiendmann)根據區域經濟增長特點提出的“核心與邊緣”理論,他認為區域核心城市和核心邊緣地區的經濟發展有相互作用的規律,這個規律表現為:區域個體互不關聯—進入相互聯系狀態—不均衡發展模式—區域系統后的相互聯系和平衡發展。

區域經濟在不同的發展階段呈現不同的空間組合形態,它和區域經濟的發展水平有著密切的聯系,從工業初期到均衡發展的區域經濟狀態是一個比較漫長的過程,下面以我國長江三角區域的發展變化作為本文的研究對象。

泛長江三角區域“一核九帶”經濟現狀

長江三角區域是最早受益于國家優惠政策的區域,地處黃金海岸,具備得天獨厚的地理優勢,資金吞吐量大,一直以來是我國經濟的重點支柱。而泛化后的長江三角州經濟區域以上海為核心,沿滬寧、滬杭俑線發散型發展,呈現出多層次的經濟格局和變化。根據泛長江三角區域的經濟、土地及人口數據的比較分析(見表1),可以得出如下結論:第一,2005年~2010年期間,泛長江三角區域GDP一直呈增長形勢,2010年區域GDP增長率為11.5%,達到了2005年的兩倍以上,占全國總產值的24.4%,人均GDP高出全國水平1.4倍。

表1:泛長三角區域經濟、土地及人口一覽表

數據來源:各省市《國民經濟和社會發展統計公報》及統計年鑒

第二,江蘇在三省一市中實現經濟總量40903億元,排名第一;按照城市排名上海第一,合肥排在第七。

第三,泛長江三角經濟生產總值均高于全國各大區域,增速大多維持在兩位數以上。核心區上海已基本處于經濟發展后的回落階段,以9.9%的增長率排在末尾。鄰邊城市寧波和杭州則處于后三位,相反處于核心外緣的合肥則出現最快速增長,緊隨其后的是蘇州、南京、無錫。

圖1:2010泛長三角主要經濟指標增長率

從三省一市各方經濟增長比較(見圖1)可見:2010年泛長三角區域的經濟增速總體呈現放緩趨勢。統一呈高位增長的是出口增速,社會消費品零售總額則出現平穩輕快的增長趨勢;投資增速大于消費增速的是安徽、江蘇;消費增速大于投資增速的是上海、浙江。

泛長江三角區域的經濟發展特征

泛長江三角區域經濟格局的變化和國家區域發展政策有很大關系。先天優勢加上政府政策性輔助,就能使區域經濟的格局變化和發展更符合人類發展的需要。改革開放以來,長江三角區域最初采用“T”型東西梯度模式,沿海沿江一帶迅速成為國家經濟發展的領頭羊,也造成了和蘇北和浙西南地區的差異。又由于長三角地區受資源和環境限制,國家又通過對江蘇安徽進行東部規劃,把他們作為中部區域承接東部的梯度,實現西部對發達區域的戰略性輸出和轉移,各項技術和資金的注入,無疑為安徽和皖江部分城市的發展鋪墊了優勢和條件。

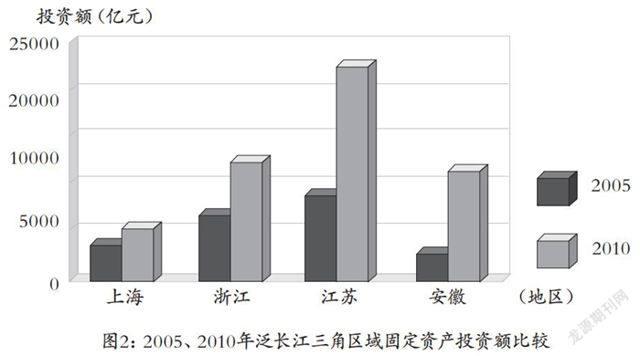

圖2:2005、2010年泛長江三角區域固定資產投資額比較

長三角產業向安徽和蘇北轉移使區域經濟結構發生變化,其梯度模式不僅收獲了經濟效益,也完成了泛長三角的區域升級,從泛長三角區域固定資產投資結構各種數據比較可以看到其區域經濟結構演變特征(圖2):

第一,2010年三省一市在固定資產投資方面出現新突破。根據中央擴大內需的政策,民間投資增長速度加快。因為差異性存在,泛長江三角區域的投資情況各有不同。核心城市上海在投資情況方面明顯下滑,浙江地區增速略慢,邊緣外圍地區安徽則出現高速增長。

第二,通過2005年和2010年固定資產投資數據比較得出:2010年上海固定資產投資為5317.67億元,比2005年增長了1倍多,浙江增長將近2倍,江蘇23186.75 億元出現2.7倍喜人增勢,安徽以4.7倍的驚人速度位居全國同期最高水平增速。

表2:2010年泛長江三角區域投資結構

第三,2010年的非國有投資比重明顯提升(表2),非國有資產投資增速高于國有資產投資,其中浙江非國有資本投資占到65.9%的比例,而安徽更是占到67.2%。投資主體的變化使固定資產投資結構得到良性發展。

第四,從三產業投資比較可以看出:在第一產業投資上,滬、蘇、浙、皖投資比例百分比分別為0.3%、0.3%、0.5%、1.9%,可以說非常微弱,第三產業投資占最高比重。從三次增速上說,上海第一,浙江排在最末,安徽在二、三產業投資產業中比重再占最高。

區域經濟結構的發展是一個由低級到高級的進化過程。長三角之間因為客觀及主觀條件的差異性和資源配置不同,造成區域內部的不均衡發展。但也正是因為這個差異性的存在,使區域合作關系的互惠互利和聯系作用變為可能。整個區域系統呈現梯度特征,以滬、浙、甬、杭為內核心,逐漸向邊緣地區滲透的一個作用體系。核心城市通過對外圍鄉村城市的投資為其帶來發展動力,作為經濟統籌發展的要素,其還在產業向周邊地區轉移的同時完成生產結構的自我升級,成為具有影響力的經濟發展地區和經濟腹地;而外圍皖江一帶經濟則在核心城市帶動下得到提升,這種擴散式的合作和相互影響可以使泛三角區域的經濟實力更加強大。

泛長江三角區域經濟發展趨勢

空間結構擴散效應在作用和反作用后產生演變。泛長江三角區域的城市空間體系以經濟利益共同發展為目標,推動各空間區域相互合作,彼此產生影響。差異性在社會經濟發展中呈現紛繁變化,這種變化構建了空間演變的各個階段。現代城市腹地帶動周邊鄉村發展,成為區域生產核心,同時鄉村又被中心城市向外推動著加深經濟發展的道路,這樣的作用與反作用必然使彼此的關系疏密有致,參差錯落,在相互施加后作用發生顯著的變化。

因為地理位置、交通條件的差異,導致了各地區發展進程各一不足,相差甚多。從改革開放以來的長江三角區域空間結構擴散效應影響來看,主體城市影響著區域分布:1978年長江地區和杭州灣一帶是受到城市影響最大主體,并呈現“之”字形狀。其中合肥及徐州兩地尤其明顯;1990年開始,安徽沿江城市的發展迅速加劇長江三角地帶影響區域的變化,“之”字形從“幾”字形演變成“鳊魚”形狀。

安徽承接泛長三角區域核心向中部產業轉移。我們可以從安徽中部區域和沿江城市來看其主體影響分布情況,1978年的合肥和蕪湖等城市受到的影響還極小,甚至可以忽略不計。但是到了1990年后,皖北皖南的快速發展引人矚目,其點狀分布開始細密起來,皖北和淮南區域已經呈現大幅度的塊狀,到了2000年的時候開始以三角形狀合圍,并和江浙地帶緊密相連,并順勢在2010年基本呈現無縫對接,以一個大的團狀出現。

泛長江三角區域以上海、杭州、浙江、寧波為核心三十多年來高速發展,其資源受限的矛盾日益突出。近年來不僅在土地和電力問題上受限,還存在其勞動力價格攀升等問題,經濟發展受到重重障礙。經濟差異導致區域內部競爭惡劣,無法保證企業合理的利潤空間,加工制造業更是因為國際市場需求疲軟而雪上加霜,2010年很多城市第三產業比重在40%徘徊。面對弊端和境況,迫切需要拓展產業升級和重組的空間,實現初級產業轉移,加快高級產業結構升級,從核心向核心外圍尋求機遇和發展。而安徽因為泛長三角區域格局的提升,又處于長三角經濟腹地,它的經濟將在今后有更多的發展機遇,其優勢如下:

安徽和東部地區相鄰,臨江近海、地跨江淮,地理位置可謂優越。它交通便利,是中部地區的鐵路運輸中心,處于長三角產業梯度轉移的最佳承接位置。安徽的煤炭儲備豐富,其礦產資源和水資源都很豐富,是江浙滬一帶的能源基地和糧食基地,其勞動力成本低廉可以讓商務綜合成本減少,具備競爭優勢和合作優勢。安徽有良好的工業基礎和科技產業,在原有建材和冶金等支柱產業支撐下,日益成為長三角大力發展高新技術產業和機車制造業的創新基地。

“內核向外緣”區域經濟一體化發展。空間結構經過優化整合后形成新的經濟體系,泛化后的長江三角區域推動整個經濟結構的發展,在區域經濟結構的演變和升級過程中,每一個階段都有不同的構造和變化,但其演變和規律都符合歷史的發展及人民的需求。整個泛長江三角經濟跨越三省一市,在內部經濟發展不均衡的客觀條件下,若不把區域聯動發展作為一個整體戰略意識,就很難實現經濟一體化。所以在經濟全球化的今天,中國經濟面臨轉型關鍵期,我們應本著立足全球的超前意識,把區域聯動作為共同發展的戰略基礎條件,從國家利益和大局出發,為長遠發展創造契機和溝通交流機會,這樣才能讓長江三角區域實現共贏共榮并獲得國際經濟競爭上的成功。地方政府更應該相互合作,以跨行政區的可持續性發展為著眼點,實現基礎設施及環境和生態平衡層面的一體化發展。

泛化后的長三角區域,“化點為軸,立軸鋪面”,可通過以江浙滬為核心的城市群帶動周邊二級城市的發展,并積極培養和加快皖江城市的開發,成功與相鄰區域實現對接,和外緣區域進行優勢互補,實現區域雙贏和共同發展及區域經濟一體化目標。理順和優化城市結構層次的關系,完善網絡體系可促進區域經濟發展。企業聯動能在真正意義上實現區域經濟的重新組合,通過發展開辟新的區域經濟結構圖式。一些新能源和新材料等新興產業可推動產業結構提升,在生物工程和信息網絡上實現從低中端到高端的進化。產業轉移可以采取收購、技術轉讓,也可以采用兼并、控股等方式,低成本的戰略方式一定會帶來經濟效益的大力提升。

結論

區域經濟發展的本質就是地區之間的優勢資源不斷重新整合、再分工的優化組合過程。以區位優勢和市場競爭力為主導的區域經濟模式能更快獲取市場份額,當區域優勢產業和優惠經濟政策掛鉤,資源優化配置的改革方式就可以層層推進。泛長三角區域“一核九帶”模式,立足上海發動長三角,實現皖江的開發和發展,也為實現區域經濟一體化做了很好的探索。

(作者單位:沈陽師范大學國際商學院,沈陽師范大學財務與資產管理處;本文系遼寧省財政科研基金項目“支持沈陽經濟區工業綠色轉型的財政政策研究”和沈陽師范大學博士、引進人才科研項目啟動基金“遼寧省經濟可持續發展能力評價與對策研究”成果,項目編號:14C050、BS201425)

責編 / 張蕾

猜你喜歡

商場現代化(2016年26期)2016-11-21 22:37:14

商情(2016年39期)2016-11-21 09:10:48

科教導刊·電子版(2016年26期)2016-11-21 08:30:45

藝術科技(2016年9期)2016-11-18 18:44:30

中國市場(2016年35期)2016-10-19 02:53:51

成才之路(2016年25期)2016-10-08 10:24:37

成才之路(2016年25期)2016-10-08 10:20:01

環球時報(2016-07-30)2016-07-30 10:14:36

企業導報(2016年8期)2016-05-31 19:28:32

商情(2016年11期)2016-04-15 19:54:56