“互聯網+”背景下醫藥股定價分析

2015-09-16 02:05:24鄧敏寧

時代金融 2015年24期

關鍵詞:互聯網

鄧敏寧

【摘要】2015年3月,中國政府提出“互聯網+”的概念。在“互聯網+”概念的帶動下,電商引入醫藥銷售為主的藥業公司的股票呈現上升趨勢。但是引入互聯網概念的醫藥股的股價是否反映其在引進電商業務的內在價值?以瑞康藥業(002589)為例,首先通過杜邦分析法對其財務數據進行分析,然后對其醫藥、電商業務(假設未來業務成功)用資本資產定價模型和股利貼現模型進行估值,據此得出對“互聯網+醫療”的資產證券化是否高估的結論。

【關鍵詞】瑞康藥業 互聯網+ 資本資產定價模型 股利貼現模型

一、企業分析

(一)公司簡介

山東瑞康醫藥(002589)股份有限公司成立于2004年9月21日,于2011年06月10日上市,是一家高成長性的、中型的藥品直銷服務商,是一家醫藥商業企業。公司是以山東省為目標市場、以規模以上醫院及基礎醫療市場的直接銷售為主營業務。

2015年4月,公司全資子公司天際健康擬進行增資擴股,天際健康主營健康咨詢服務,電子產品銷售等。公司擬將未來發展方向拓展至移動醫療、互聯醫療等領域。

(二)財務總體情況

根據杜邦分析得知,2011年至2014年,瑞康藥業業務的銷售收入增長率平均為34.75%,平均資產周轉率為140.60%,平均杠桿比例為3.00,平均總資產收益率為3.44%,平均凈資產收益率為10.33%。因2011年無分紅,2012到2014年的平均分紅比例為8.12%。

2011年至2014年,瑞康藥業的資產周轉率、主營業務收入增長率很高,說明其對資金利用效率高,且數據波動不大,說明其產業在該期間處于穩定增長的階段。因此,其醫藥業務適合固定增長的股利貼現模型估價,而其互聯網業務則適合預測快速增長的多階段股利貼現模型股價。

二、定價設計

股票的市場價格反映了市場對該企業資產未來盈利能力的預期。2015年1月以來,瑞康藥業的股價已經呈現上漲的趨勢。截至目前為止,瑞康藥業的股票的K線圖顯示,4月份之間的股價上漲最為明顯:58.83元漲至78.42元,漲幅為33%,可能的原因是公司4月宣布拓展互聯醫療業務。說明公司的增長期正式開始,因此使用CAPM模型和多階段增長的DDM模型對公司內在價值進行估計。

(一)必要收益率

1.醫療業務的貝塔系數。首先通過對上證滬深300指數與瑞康藥業的月度收益率進行計量回歸。區間為2011年6月到2015年5月,回歸樣本數為921個。其中將損失的數據去除。采用以下方程進行回歸:得出回歸貝塔系數為0.60,且由T統計以及判定系數的值可看出該擬合方程雖然具有一定的解釋能力,但解釋能力并不顯著。其中原因可能是在期間瑞康藥業股價收益率的變化更多是受市場對互聯網醫療業務擴展消息的反應而非瑞康藥業真實經營狀況。

因此,將擬合區間定在2011年6至2014年12月,回歸樣本數為839個,根據統計檢驗量的得出此模型的解釋能力更強,因此選擇該模型中的貝塔值作為瑞康藥業的貝塔系數,為0.72。因為2015年之前,“互聯網+”概念沒有產生,此時的貝塔系數可以看作是瑞康藥業醫療業務的貝塔系數。

2.互聯網業務貝塔系數。通過對上證滬深300指數與移動互聯指數(399970)進行計量回歸,得出貝塔系數為0.69,且具有一定的解釋力。因此,瑞康藥業的“互聯網+醫療”業務的貝塔系數是0.69。此次回歸區間為2015年1月1日至2015年4月30日,樣本數為86個。

3.對瑞康藥業醫療業務的估計。根據上述杜邦分析,其未來預計的凈資產收益率為10.33%,貝塔值為0.72,2014年股息為每股1.35元。Plow-back ratio為1~8.12%=91.88%。

假定未來長期無風險收益率為4%,市場溢價為8%。根據CAPM模型:。因此,醫療業務的必要收益率r=0.72*0.08+0.04=0.0976。

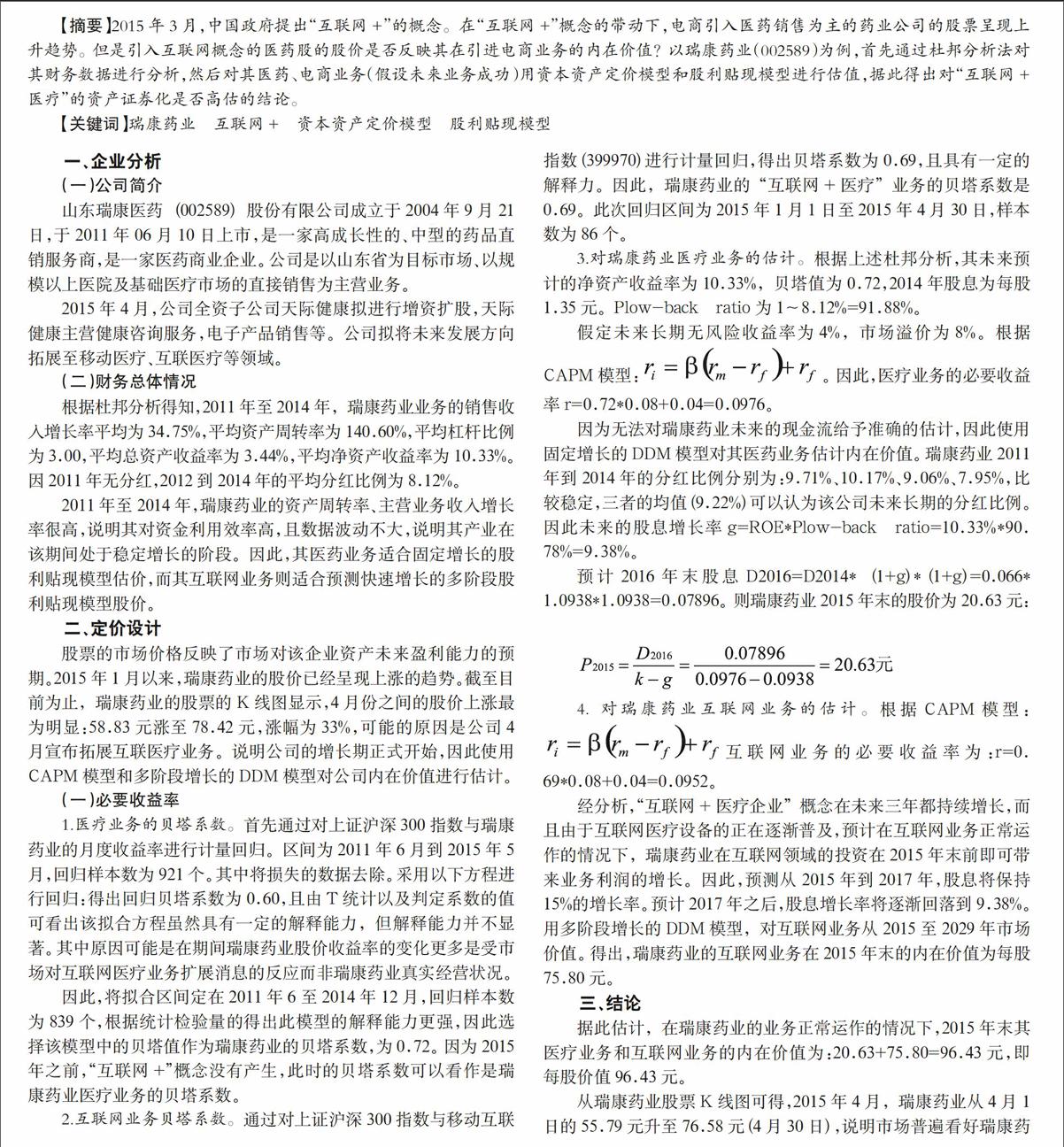

因為無法對瑞康藥業未來的現金流給予準確的估計,因此使用固定增長的DDM模型對其醫藥業務估計內在價值。瑞康藥業2011年到2014年的分紅比例分別為:9.71%、10.17%、9.06%、7.95%,比較穩定,三者的均值(9.22%)可以認為該公司未來長期的分紅比例。因此未來的股息增長率g=ROE*Plow-back ratio=10.33%*90.78%=9.38%。

預計2016年末股息D2016=D2014*(1+g)*(1+g)=0.066* 1.0938*1.0938=0.07896。則瑞康藥業2015年末的股價為20.63元:

4.對瑞康藥業互聯網業務的估計。根據CAPM模型:互聯網業務的必要收益率為:r=0.69*0.08+0.04=0.0952。

經分析,“互聯網+醫療企業”概念在未來三年都持續增長,而且由于互聯網醫療設備的正在逐漸普及,預計在互聯網業務正常運作的情況下,瑞康藥業在互聯網領域的投資在2015年末前即可帶來業務利潤的增長。因此,預測從2015年到2017年,股息將保持15%的增長率。預計2017年之后,股息增長率將逐漸回落到9.38%。用多階段增長的DDM模型,對互聯網業務從2015至2029年市場價值。得出,瑞康藥業的互聯網業務在2015年末的內在價值為每股75.80元。

三、結論

據此估計,在瑞康藥業的業務正常運作的情況下,2015年末其醫療業務和互聯網業務的內在價值為:20.63+75.80=96.43元,即每股價值96.43元。

從瑞康藥業股票K線圖可得,2015年4月,瑞康藥業從4月1日的55.79元升至76.58元(4月30日),說明市場普遍看好瑞康藥業在互聯網領域的投資。然而,截至2015年5月20日,瑞康藥業的當天收盤價為104.25元,可判斷瑞康藥業的股價被市場高估。因此,“互聯網+醫療”的資產證券化有被高估的可能性。

參考文獻

[1]滋維·博迪.《投資學》.機械工業出版社.2003年:378-390頁.

[2]羅榮華.杜邦財務分析法及應用實例[J].中國科技信息.2005-12.

[3]Bodie,Zvi,Alex Kane,Alan J Marcus Investment[M].McGraw-Hill Companies,Inc 2005.

[4]Fama,Efficient Capital Markets-A Review of Theory and Empirical Work [J].journal of finance,1970.

猜你喜歡

科技視界(2016年21期)2016-10-17 18:47:55

科技視界(2016年21期)2016-10-17 18:37:15

科技視界(2016年21期)2016-10-17 17:07:28

商(2016年27期)2016-10-17 06:43:49

今傳媒(2016年9期)2016-10-15 23:35:12

今傳媒(2016年9期)2016-10-15 22:51:03

今傳媒(2016年9期)2016-10-15 22:15:57

今傳媒(2016年9期)2016-10-15 22:09:11

今傳媒(2016年9期)2016-10-15 22:06:04

考試周刊(2016年79期)2016-10-13 23:23:28