基于COSO內控新框架的門診退費風險管理

2015-10-19 03:31:34徐艷霞

會計之友 2015年20期

關鍵詞:內部控制

徐艷霞

【摘 要】 2013年5月COSO發布了《內部控制整合框架》,對控制環境、風險評估、控制活動、信息和溝通、監控活動五要素和具體原則進行了修訂。醫療退費管理是醫院收入控制的重要組成部分,也是內部控制的重點和難點。結合內部控制五要素和控制原則,分析某醫院門診退費管理中存在的風險漏洞,針對關鍵控制點,提出了完善退費環節內部控制的建議。

【關鍵詞】 COSO; 內部控制; 醫療退費風險

中圖分類號:R197.32;F275 文獻標識碼:A 文章編號:1004-5937(2015)20-0089-02

醫療退費管理是醫院收入控制的重要組成部分,也是內部控制的重點和難點。大型公立醫院,由于業務量較大,退費原因復雜多樣,且收費人員流動頻繁,給退費管理帶來很大難度。如果內部控制制度不完善,就容易在退費環節出現問題。2015年1月10日京華時報報道,北京某醫院收款員張某在2012年8月至2013年10月期間共辦理57筆虛假退費,侵占單位財產共計27.8萬余元,西城法院以職務侵占罪判處有期徒刑7年。結合此案例,根據2013年5月美國反虛假財務報告委員會下屬的發起人委員會(英文簡稱COSO)發布的《內部控制整合框架》(簡稱新框架),從控制環境、風險評估、控制活動、信息和溝通、監控活動五要素,分析醫院門診退費管理中存在的問題,提出加強退費環節內部控制的建議。

一、控制環境

控制環境提供內部控制的基本規則和架構,是其他組成要素的基礎。新框架主要包括五項基本原則:誠信的價值觀和道德規范;董事會獨立于管理層對內控的建立和實施進行監督;建立相應的組織結構,授權和職責體系,以實現組織目標;吸引、保留優秀人才;明確員工在內部控制中的職責。

內控新框架強調,誠信和道德觀是內部控制環境的關鍵因素。收費人員利用制度漏洞所發生的違法行為,主要是為了追求個人利益最大化違背職業道德而產生的。其次,內部控制以組織目標為導向,由于合同制的“身份”,收費員將自己定位于醫院發展的“局外人”,個人行為目標與醫院發展目標難以一致,使內部控制中的員工職責喪失了存在的土壤。此外,與編制內員工相比,合同制員工的工資、福利待遇相對較低,流動較頻繁,對其行為的監督和管理存在一定困難。

二、風險評估

每個企業都面臨諸多來自內部和外部的有待評估的風險。風險評估指識別、分析相關風險以實現既定目標,從而形成風險管理的基礎。新框架延續目標先于風險識別和評估的說法,大型公立醫院經營過程中,面臨醫患矛盾突出、業務量巨大、退費情況復雜多樣等各種風險,風險評估過程中必須首先明確退費管理目標:退費程序合理,避免醫院收入流失;其次根據其風險容忍度,評估風險。通過對退費環節的深入調查,該醫院主要發現了以下風險漏洞:

1.該收費員所退項目多為檢查費,且醫技科室均已出具檢查報告,不應給予退費。在該院退費管理中患者退檢查治療費,不需要醫技科室確認,是一個較大的漏洞,而且在HIS系統沒有對已經做過的檢查項目進行凍結,收費員直接將該項目刪除即可。

2.該收費員的銀行卡在這個時間段頻繁存入大額現金。隨著信用卡的廣泛使用,多數患者傾向于采用刷卡結算的方式,當遇到POS機故障、患者銀行卡銷戶、銷磁等特殊情況,收費處允許以現金的方式退還給患者,并沒有原路退回。

3.該收費員僅承認的4筆退款發生在同一天,她找了一些患者平時遺失的藍色收據、檢查申請單和退款憑證,填寫了四張退費支出憑單,在收費系統里進行了退費操作。因為是隨便找的單據,幾張單據的病人姓名并不一致,收費處組長發現該問題后停止了張某的收費工作。假設該收費員每月工作20天,2012年8月至2013年10月共工作260天,期間發現共退費27.8萬元,平均到每天退費1 069元,猖狂程度可見一斑。而收費處組長和相關負責人直到患者來查找原始單據時,其違法行為才真正暴露,可見相關負責人在退費審核環節存在疏于審核的問題。

4.收費人員每天工作結束后需要交賬,收費處領導簽字后,上交財務處收入審核崗位進一步稽核。長期的職務侵占,門診收費處和財務處收入審核崗位都沒有及時發現問題,內部控制制度形同虛設。

三、控制活動

控制活動是通過制度和流程所確立的行動,旨在確保影響組織目標實現的方針得以落實。COSO新框架認為內控活動主要有三項基本原則:組織選擇并且實施控制活動,將與目標有關的風險降低到可接受的水平;針對技術選擇,實施一般控制活動,以支持目標的實現;通過制定行動的具體流程來貫徹控制活動,實現預期的控制政策。內控活動與風險評估相結合,在風險評估的同時應采取相應的控制活動并使之有效。

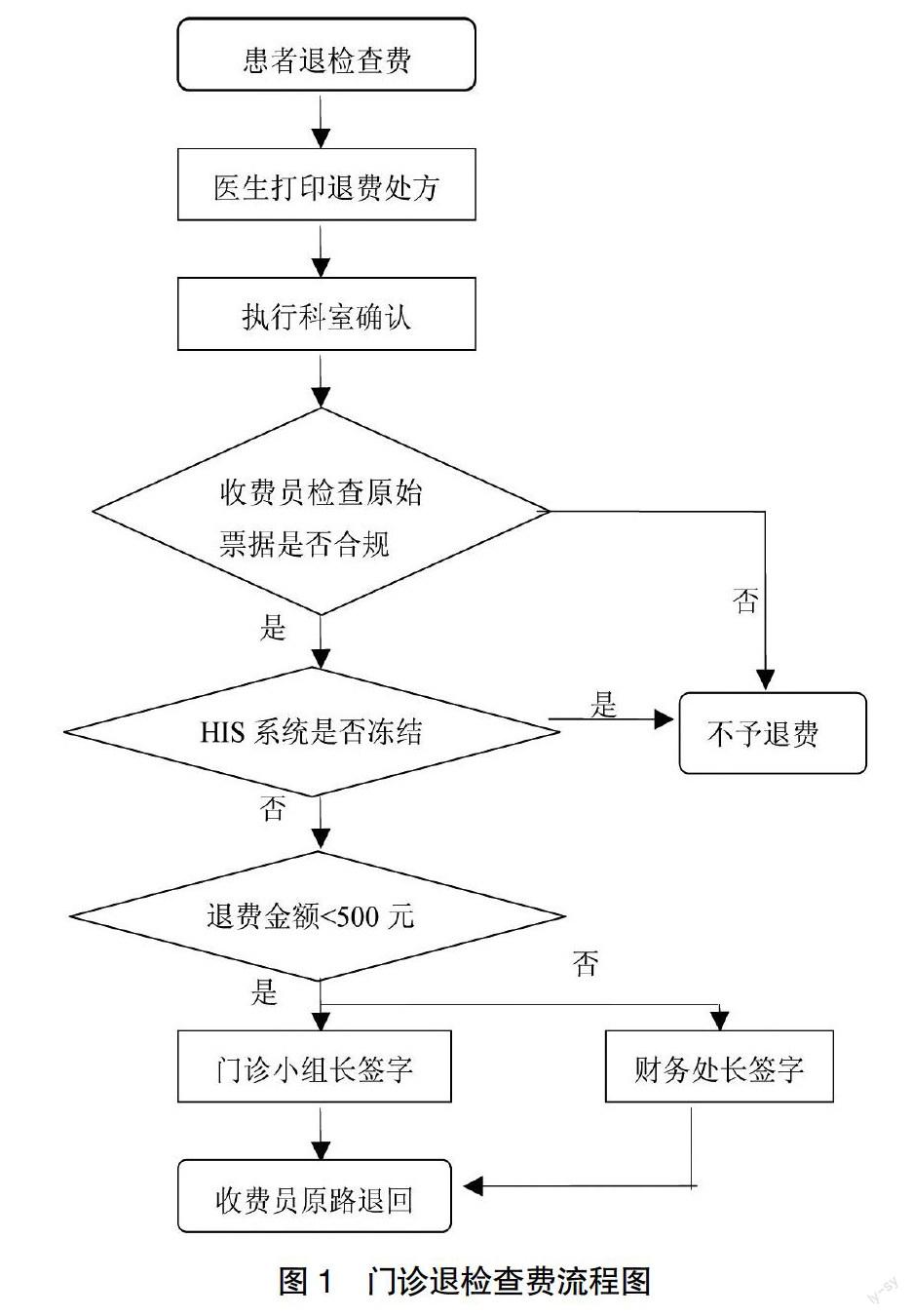

(一)改造退費流程

門診退費包括退藥品、退檢查、治療等相關項目。上述案例的收費員主要是鉆了門診退檢查費不需要執行科室確認,已經執行的檢查項目在醫院信息系統(HIS)中沒有凍結,而且刷卡患者允許退現金的漏洞,根據風險評估活動識別的風險控制點,醫院對退費業務流程進行了改造,并制定了如下控制活動。(1)患者需要退檢查費時,拿著原始醫療項目檢查單找開單醫生打印帶有“退費”字樣的退費處方;(2)到執行科室確認,蓋章或寫明“未執行”;(3)患者持就診卡或身份證,收費員檢查原始票據、原始處方、退費處方是否齊全,姓名金額是否一致;(4)如果一致,且退費金額小于500元,收費處組長簽字進行授權,收費員進入HIS系統對“未執行”的檢查項目原路退回,即退費方式必須與發票的結算方式一致,且必須是原結算銀行卡,不得變更銀行卡號。已執行的檢查項目,即使有科室簽字認可,HIS系統也無法退費;(5)退費金額大于500元,門診收費處負責人或財務處長簽字確認后方可原路退回。門診退費流程見圖1。

(二)改善控制環境

個人的自律和約束屬于內因,是避免違法行為發生的決定因素,因此必須對收費人員開展定期的、持續的職業道德宣傳教育,牢固樹立財經法規意識,加強個人自律和反省能力。改變人事政策,定期開展員工績效考核,通過將優秀的合同制員工轉為正式職工、提高薪酬待遇等激勵措施,吸引、發展和保留具有職業勝任能力的人才。有效的激勵措施,可以使醫院發展目標內化為個人目標的一部分,降低退費風險發生的概率。

四、信息和溝通

信息和溝通是整個內控系統發揮作用的支持要素。新框架突出強調信息系統的作用,完備的信息系統是實現內部控制目標的重要保障。溝通是一個持續和不斷重復的提供、分享和獲得必要信息的過程。借助信息系統的支持,企業將業務流程各環節轉化為可獲取的信息,在系統中實現內部控制和溝通。

在明確控制活動,改造退費流程后,醫院門診退費內部控制目標的實現需要借助信息系統的支持。醫院已經實現ERP一體化管理,信息化水平較高,根據圖1的退費流程,將患者已檢查的收費項目自動上傳至醫生工作站和HIS系統,并在系統中顯示“已執行”,凍結后收費員無法將該條目直接刪除。

在借助信息系統制定控制活動的過程中,還需要充分考慮成本和效益因素,控制流程改造程度越大,醫院需要為此付出的系統改造成本就越高。例如,在圖1中開單醫生打印退費處方已經實現信息系統控制,但是執行科室確認、退費金額是否大于500元在流程中的授權審批控制,都可以通過收費員在HIS系統中發起退費申請,相關科室、部門責任人在系統中進行審核確認的方式實現。上述控制方式,投入成本相對較高,但是退費環節的每一步操作都會在系統中留下痕跡,可以增強內部控制的有效性。

五、監控活動

風險管理是不斷變化的持續過程,面對變化,管理層需要保證每個風險要素在運作中都有效,此時需要通過監控來實現。新框架對監控活動設定了兩個基本原則:選擇、推動、執行持續性的評估和(或)獨立的評估,以確認內部控制各要素是否存在并發揮作用;對內部控制進行評價,將發現的內部控制缺陷報告給各主要負責人、高管、內部審計師等。

(一)財務部門的監控

醫院門診、住院收費處隸屬于財務部門,因此財務處是收費員退費行為監控的主要部門。財務處應設立專職的收入稽核崗位,對每個收費員的退費日報表、發票存根、作廢發票等進行稽核。新框架指出:組織結構、職責權限的劃分會影響內部控制的有效性。退費管理是醫院收費結算管理最主要的內容,有必要在財務處下設專門的退費管理部門,并且獨立于門診收費處與住院處。HIS系統對醫院收退費環節的所有信息進行全面記錄,退費管理部門有權調用這些信息進行研究。例如,定期對醫院各科室、開單醫生、收費員、不同項目等的退費情況進行數據分析,通過不同維度的數據挖掘,掌握醫療科室正常退費率、醫院平均每天退費水平等情況。

(二)內部審計部門的監控

內部審計部門是醫院內部控制的免疫系統,內審人員在評價、維護企業內控系統有效性方面起著重要作用。醫院審計處應對收費系統所面臨的威脅、存在的弱點、造成的影響,以及三者綜合作用所帶來風險的可能性進行持續性或獨立性的評估,確保資產安全。審計人員通過不定期對醫院的退費情況抽查,進行退費審計,通過實施符合性測試程序,證實退費控制的執行效果,針對內部控制的薄弱環節,提出審計建議。審計部門發現的退費控制缺陷和執行偏差也應自下而上進行報告,重大問題應立即向醫院領導匯報。

內部控制中的控制環境、風險評估、控制活動、信息和溝通、監控活動五要素是有機聯系的統一體,只有互相配合才能形成控制合力。但是COSO新框架也指出:不論制度設計及執行有多么完善,內部控制都只能為管理層及股東實現經營目標提供“合理保證”,控制環境的建設尤其是企業文化的建設,才是內部控制成敗的關鍵。醫院運營中既要防止收入流失,又要避免退費程序控制過嚴,引起員工、患者不滿。因此建設一個誠實守信、遵紀守法的文化氛圍,提高員工的歸屬感和使命感,才能真正達到控制風險的目的。

【參考文獻】

[1] 宣和,劉祖基.COSO內部控制新框架變化及啟示分析[J].財務與會計,2014(4):23-26.

[2] 王瑞龍,張浩.COSO內控框架的最新發展及啟示[J].會計之友,2014(8):52-55.

[3] 馮驪琛,黃彥玉,王娟.大型公立醫院醫療退費管理的實踐與思考[J].中國醫院管理,2011(3):75-77.

[4] 于筠,王世瑋,袁德萬.醫院退費審計的做法[J].中國內部審計,2013(5):77-78.

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 15:30:24

中國市場(2016年36期)2016-10-19 04:47:17

中國市場(2016年35期)2016-10-19 02:01:14

中國市場(2016年33期)2016-10-18 13:48:00

中國市場(2016年33期)2016-10-18 13:22:56

中國市場(2016年33期)2016-10-18 13:21:30

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37