我國制造企業內部會計控制的改進研究

2016-03-07 10:20:59曲彬

中國市場

2016年7期

曲彬

[摘要]對于我國現代制造企業而言,強化內部會計控制措施的價值主要體現在兩個方面:一方面,完善的內部會計控制可以對制造企業生產經營的各個環節進行監管,從而有效避免違法亂紀和貪污腐敗的發生;另一方面,在健全的內部會計控制體系下,制造企業會計信息的真實性和完整性得以保障,從而引導企業做出更加科學和有效的決策,對經營管理行為進行規范。本文將采用理論和實踐相結合的方式,在闡述制造企業內部會計控制內容的基礎上,分析制造企業內部會計控制所存在的問題,然后針對現存問題提出合理的改進建議。

[關鍵詞]制造企業;內部會計控制;現狀;改進建議

[DOI]1013939/jcnkizgsc201607151

1企業內部會計控制的概述

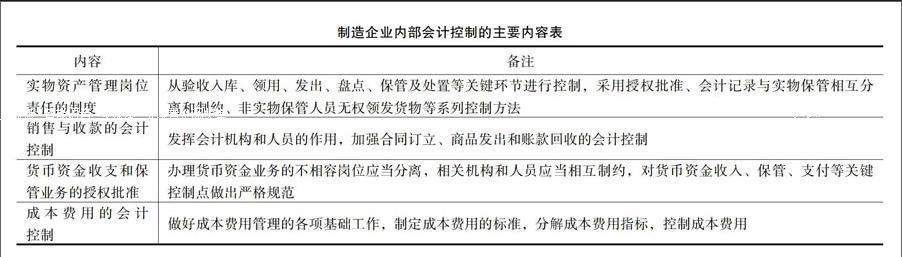

財政部在2001年頒布的《內部會計控制規范——基本規范(試行)》中指明,企業內部會計控制的目標是保證會計信息的真實性和可信度,使得企業資產的相關信息記錄既全面又安全,同時確保企業更好地觀察國家相關的財會法律法規和制度。筆者認為,制造企業經營活動中所涉及的內部會計控制活動主要包括如下幾個方面(如下表所示)。

制造企業內部會計控制的主要內容表

內容備注

實物資產管理崗位責任的制度從驗收入庫、領用、發出、盤點、保管及處置等關鍵環節進行控制,采用授權批準、會計記錄與實物保管相互分離和制約、非實物保管人員無權領發貨物等系列控制方法

銷售與收款的會計控制發……

登錄APP查看全文

猜你喜歡

現代經濟信息(2016年25期)2016-11-24 06:05:02

中小企業管理與科技·下旬刊(2016年11期)2016-11-18 23:16:16

財會學習(2016年19期)2016-11-10 05:01:44

科技視界(2016年18期)2016-11-03 00:18:55

成才之路(2016年26期)2016-10-08 11:33:07

成才之路(2016年25期)2016-10-08 10:37:13

成才之路(2016年25期)2016-10-08 10:20:44

小學教學參考(語文)(2016年9期)2016-09-30 08:27:37

科技視界(2016年20期)2016-09-29 12:47:18

大眾理財顧問(2016年8期)2016-09-28 13:59:17