我國社會養(yǎng)老保障中延遲退休方案的關(guān)鍵點分析

2016-03-24 17:34:43吳京

現(xiàn)代經(jīng)濟信息 2016年3期

吳京

摘要:隨著我國人口老齡化速度的加快以及老年人口總量的增多,當(dāng)前的養(yǎng)老保障制度面臨著非常嚴峻的考驗。在這種情況下,深化延遲退休方案成為目前的改革重點。但是,如果盲目執(zhí)行,會造成一定的社會危機和混亂狀態(tài),不利于社會經(jīng)濟的穩(wěn)定發(fā)展。本文分析了我國社會養(yǎng)老保障中延遲退休方案的關(guān)鍵點,為后期相關(guān)工作的開展提供參考。

關(guān)鍵詞:社會養(yǎng)老保障;延遲退休;方案;關(guān)鍵點

中圖分類號:F840 文獻識別碼:A 文章編號:1001-828X(2016)003-0000-01

引言

我國的社會經(jīng)濟逐漸進入了新的發(fā)展常態(tài),產(chǎn)業(yè)結(jié)構(gòu)的調(diào)整也促進了就業(yè)結(jié)構(gòu)的變化。但是人口老齡化導(dǎo)致的勞動參與率日趨降低會嚴重影響社會經(jīng)濟的持續(xù)穩(wěn)固發(fā)展,并給社會養(yǎng)老保障帶來巨大壓力。延遲退休是解決這些問題的關(guān)鍵,很多發(fā)達國家都通過該政策有效緩解了自身的養(yǎng)老保障壓力,并推動了經(jīng)濟的穩(wěn)定發(fā)展。鑒于目前我國的社會發(fā)展現(xiàn)狀,需要重新構(gòu)建老年人標(biāo)準體系,并推進社會養(yǎng)老保障中延遲退休方案的建立和實行。

一、我國社會養(yǎng)老保障的現(xiàn)狀分析

我國當(dāng)前采用的以社會統(tǒng)籌以及個人賬戶結(jié)合的養(yǎng)老保障模式存在著一定的不合理性。工作人員按照比例支付一定的金額,一部分進入個人賬戶另一部分進入統(tǒng)籌賬戶。以工資7000元的工作人員為例進行分析,不對一些客觀因素進行考慮。30年以后,退休社保工資為2500,不能滿足現(xiàn)在的社保要求。在一些企業(yè)發(fā)展過程中,由于企業(yè)對自身的認識程度不夠以及相關(guān)的稅收政策不明確,導(dǎo)致企業(yè)年金不能有效落實。

二、延遲退休的可行性分析

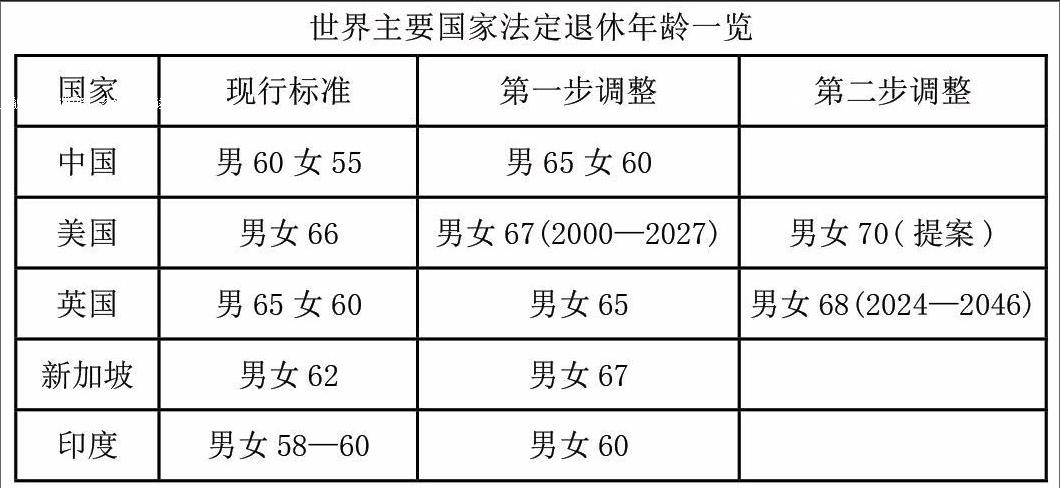

下圖是世界部分國家的退休年齡,從表中可以發(fā)現(xiàn),每個國家的退休年齡都是根據(jù)國情制定的,而且有適用期限。

現(xiàn)階段來看,我國人均壽命呈現(xiàn)上升趨勢,主要是由于我國經(jīng)濟的快速發(fā)展以及醫(yī)療衛(wèi)生事業(yè)的進步。通過人口普查數(shù)據(jù)可知,我國退休年齡明顯偏低,因此,推遲法定退休年齡具有穩(wěn)定的基礎(chǔ)。并且和大部分發(fā)達國家相比,我國的退休年齡也是比較早的。同時,我國教育機制的改革,使一些青年在到達法定勞動年齡以后,選擇繼續(xù)學(xué)習(xí),導(dǎo)致勞動起始時間上移。如果繼續(xù)執(zhí)行現(xiàn)階段的退休制度就會造成嚴重的人力資源浪費,不利于我國經(jīng)濟的發(fā)展。

三、社會養(yǎng)老保障中延遲退休方案的關(guān)鍵點

1.實行彈性退休制度

所謂彈性退休制度就是人們可以根據(jù)自身的工作能力和身體狀況選擇延遲退休和提前退休,但是退休年齡不同,最終能夠領(lǐng)取的養(yǎng)老金數(shù)額和年限也不同。比如在德國,法定的養(yǎng)老金領(lǐng)取年齡是65歲,根據(jù)自身情況,可以提前到60歲領(lǐng)取,但是相應(yīng)的,最終能夠領(lǐng)取的養(yǎng)老金總額也會減少;而美國規(guī)定的養(yǎng)老金領(lǐng)取年齡是65.8歲,可以提前至62歲領(lǐng)取,金額也會按照相應(yīng)的比例遞減。同樣的,很多發(fā)達國家也是采取早退少領(lǐng)的措施,來推進延遲退休方案的執(zhí)行。但是我國人口眾多,各個地區(qū)的經(jīng)濟發(fā)展水平差別較大,因此在實行彈性退休制度時,不能夠一概而論,需要分區(qū)域?qū)嵤瑥亩岣邔嶋H的執(zhí)行效果。

2.完善多層次的養(yǎng)老保障體系

在我國,養(yǎng)老保險有三大支柱,第一個是社會基本養(yǎng)老保險,也就是大家常說的社保;第二個是補充養(yǎng)老保險,就是員工所在單位發(fā)放的企業(yè)年金;第三個是個人的商業(yè)養(yǎng)老保險。這三大支柱自從上世紀90年代逐步建立起來之后,并沒有實現(xiàn)均衡發(fā)展,其中社保幾乎占到總體養(yǎng)老保險金的90%左右,而個人商業(yè)養(yǎng)老保險幾乎為零。但是,在西方很多發(fā)達國家,第二和第三支柱才是國民養(yǎng)老保險的核心部分。這樣一來,就極大的減輕了社會養(yǎng)老保障的壓力,有利于社會的健康穩(wěn)定發(fā)展。隨著我國人口老齡化速度的加快,必須推進多層次養(yǎng)老保障體系的建立,利用廣播媒體等各種公眾渠道增強人民對養(yǎng)老保險金和個人投保重要性的認識,逐漸轉(zhuǎn)變養(yǎng)老金繳納的觀念[3]。

四、結(jié)論

通過以上分析可以發(fā)現(xiàn),傳統(tǒng)的退休制度已經(jīng)不能夠適應(yīng)我國目前的國情,必須加快建立延遲退休改革方案,從而減輕社會老年人保障的壓力,并緩解人口老齡化對社會經(jīng)濟發(fā)展的阻礙,深入推進彈性退休制度和多層次養(yǎng)老保險體系的建立與完善,為社會的持續(xù)穩(wěn)定發(fā)展提供動力。

參考文獻:

[1]李齊,李松玉.從德國經(jīng)驗看中國新常態(tài)下的延遲退休問題[J].理論學(xué)刊,2015(05):77.

[2]張靜.淺談延遲退休年齡的可行性[J].中國電子商務(wù),2014(19):276.

[3]張峻豪,鄧大松,黃玉君.城市居民最低生活保障制度的困境分析與政策轉(zhuǎn)型[J].中國人口·資源與環(huán)境,2014(12):162.

猜你喜歡

中學(xué)生數(shù)理化·中考版(2022年12期)2022-02-16 07:36:56

今日農(nóng)業(yè)(2021年8期)2021-11-28 05:07:50

東方教育(2016年13期)2017-01-12 22:43:25

人間(2016年30期)2016-12-03 19:46:34

智富時代(2016年12期)2016-12-01 15:45:23

河南畜牧獸醫(yī)(2016年24期)2016-11-29 01:28:30

商情(2016年40期)2016-11-28 12:15:25

商情(2016年39期)2016-11-21 08:43:15

中國衛(wèi)生(2014年2期)2014-11-12 13:00:16

語文知識(2014年7期)2014-02-28 22:00:26