關于調整建筑安裝工程造價費用構成的思考

2016-04-12 06:41:19楊翠英蘭州鐵路局概預算審查所甘肅蘭州730000

甘肅科技 2016年3期

關鍵詞:反饋

楊翠英(蘭州鐵路局概預算審查所,甘肅蘭州730000)

?

關于調整建筑安裝工程造價費用構成的思考

楊翠英

(蘭州鐵路局概預算審查所,甘肅蘭州730000)

摘要:從建安造價構成費用的背景出發,通過改進建安造價費用項目組成,構建造價費用項目與財務核算科目的對應關系,利用好數據共享與修正,從而形成財務核算”實際價”與造價費用“預計價”的真正閉合循環、反饋、糾正,使工程造價控制管理真正落到實處。

關鍵詞:建筑安裝工程造價費用;調整;財務核算實際價循環;反饋;糾正

1 存在的問題

由于建筑產品具有建設周期長,計價具有“單件性、多次性”,建筑產品從投資估價到合同定價,都是通過套用相應階段定額預計出建筑安裝工程費(簡稱建安造價)及各項費用。工程實施過程計價也是分季度、年度多次以預計的各項費用支出確定階段性價格或產品收人,建安造價費用價格還是“預計價”。在工程建設領域,一般都錯誤認為工程結算價就是“實際價”,于是就用工程結算價驗證建筑產品定價時的各項費用,實際上工程結算的建安造價是根據合同價的構成費加現場變更費用再加政策性調整費用計算出工程結算造價,仍然是“預計價”。因此用工程結算價去驗證工程估價或合同定價時的“預計價”,實際上還是用“預計價”驗證“預計價”,是一個“預計價”的簡單循環系統。

本文大膽設想從企業財務核算的數據中取得工程價實際支出構成費用“實際價”,來驗證建安造價費用“預計價”的準確性和實效性,通過科學調整,使得“預計價”最大限度的貼近“實際價”,就可形成一個完整而有效的循環系統。但是完成這一設想,從目前實際情況來看,存在造價費用項目與財務核算科目所含內容并不銜接,造成了用財務核算工程“實際價”反饋驗證工程造價費用“預計價”難題。本文就從建安工程造價構成費用的背景出發,構建兩者對接關系,從而形成真正閉合循環、反饋、糾正,使工程造價控制管理真正落到實處。

2 財務與建安工程造價費用項目對比分析

2.1財務核算科目構成情況

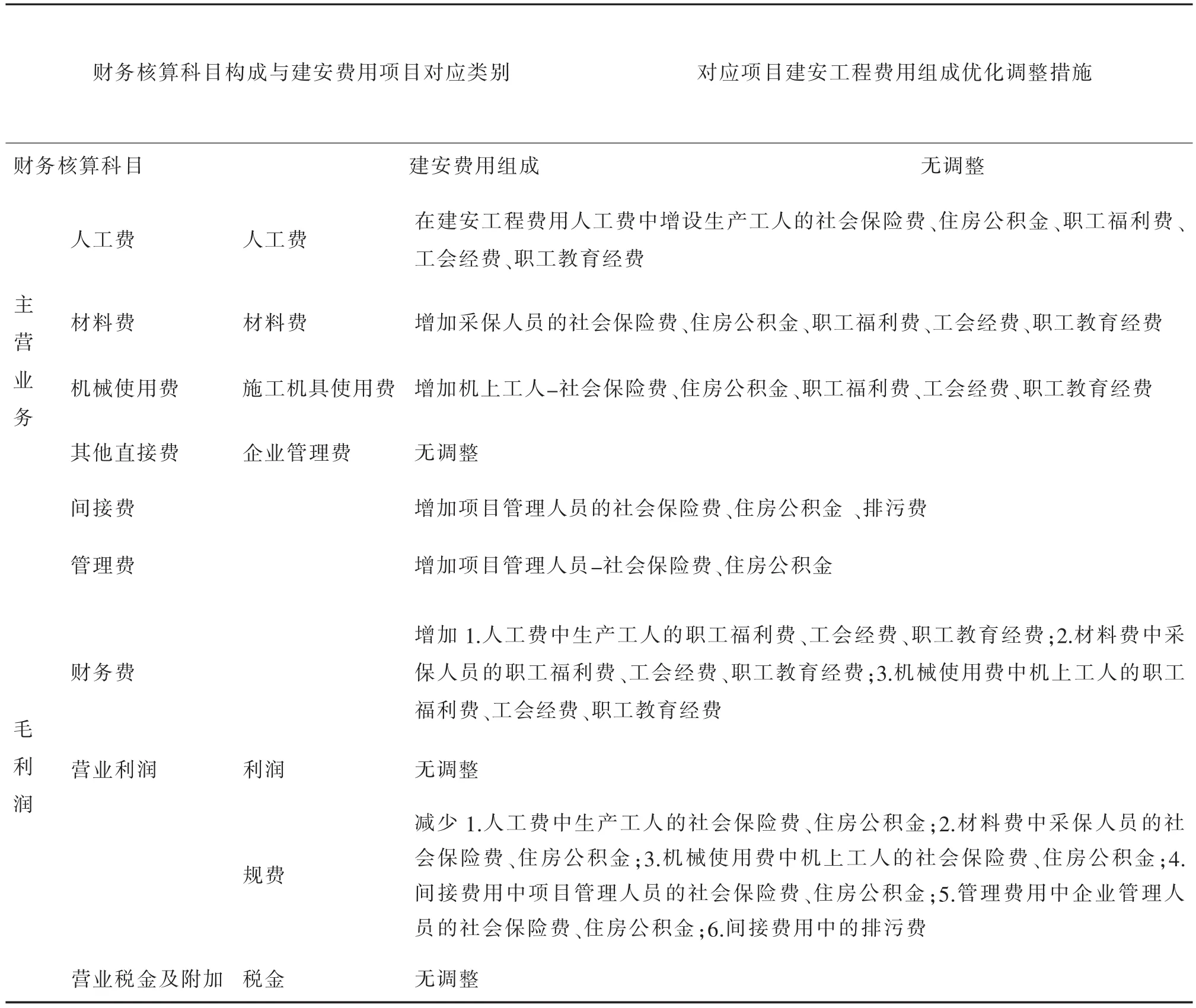

根據《企業會計準則》(財會[2006]3號)和《企業產品成本核算制度》(財會[2013]17號)相關規定,建筑業企業財務核算主要涉及人工費、材料費、機械使用費、其他直接費、間接費、管理費用、財務費用、營業稅金及附加、營業利潤等科目,核算內容見財務核算科目構成費用與建安工程費用組成對比調整表1財務核算科目構成費用列。

2.2建筑安裝工程項目費用組成情況

根據建設部、財政部《建筑安裝工程費用項目組成》(建標[2013)44號)規定,建安造價按照費用構成要素劃分包括人工費、材料費、施工機具使用費、企業管理費、規費、利潤與稅金等七項費用要素,詳見調整表1財務核算科目列。

2.3人工費的計算范圍差異較大

造價費用中人工費以工資總額計算,而財務核算中人工費以職工薪酬計算。職工薪酬內容不僅包括工資總額,還包括社會保險費、住房公積金、職工福利費、工會經費和職工教育經費等工資附加費。

2.4造價費用中“規費”計算差異較大

財務費用核算中沒有“規費”科目,“規費”的社會保險費和住房公積金在職工薪酬中核算,社會保險費和住房公積金按職工工作部門和服務對象進行分配,為施工生產工人、項目部管理人員、企業管理人員、施工機械機上工人、采購保管人員支付的社會保險費和住房公積金分別計入人工費、間接費用、管理費用、機械使用費和材料費科目,“規費”中工程排污費計入間接費用科目。

表1 財務核算科目構成費用與建安工程費用組成對比結果調整表

3 建安工程費用項目組成調整

3.1調整方案

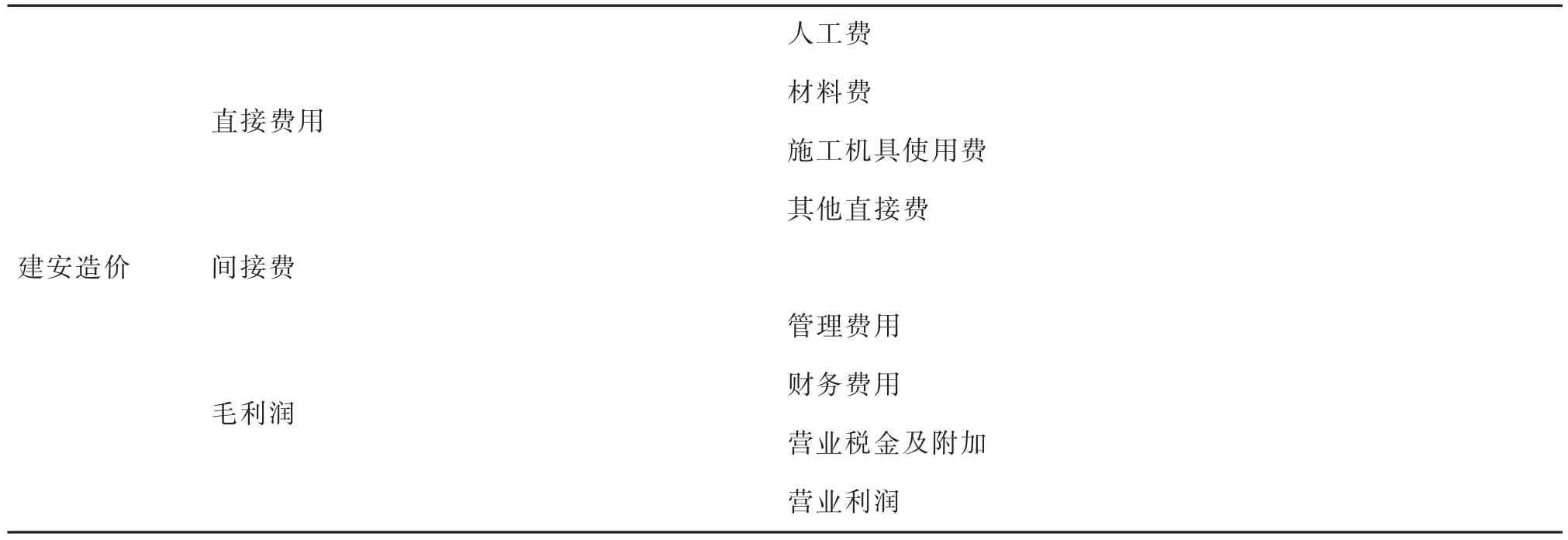

本著建安造價費用項目與財務核算科目相銜接,兩者形成造價費用項目便于計算為原則,筆者建議將建安造價劃分為①直接費(包括人工費、材料費、施工機具使用費);②間接費;③毛利潤(包括管理費、財務費、營業利潤、營業稅及附加)等項目,費用項目包括的內容與財務核算相一致,調整后的建安工程造價費用項目組成見表2。

表2 調整后的建安工程造價費用項目組成

3.2實例方案具體應用

表3為某公司2012年度財務報告中摘錄的財務數據(單位為:元)。

表3 財務數據表 毛利潤

3.2.1根據財務數據測算費用定額相關費率

按照本文3.1條改進的建筑造價費用組成,顯然財務數據不需要調整,就能很方便、準確地計算“間接費用”和“毛利潤”的費率。

3.2.2利用財務數據反饋驗證建安造價數據

可以將財務價實時交換到造價數據系統,進行財務核算“實際價”與造價費用“預計價”的實時反饋,實現造價費用“預計價”與財務核算“實際價”的閉合驗證。利用表3財務實際數據就能簡單易行地驗證某一工程結算費用構成“預計價”與財務“實際價”的偏差情況,有效控制建安造價。

4 調整造價費用項目與財務核算科目的對應關系及其效果

4.1調整造價費用項目構成取得了造價費用數據反饋驗證的依據

調整造價費用項目構成便于財務核算“實際價”與造價費用“預計價”相互驗證、閉合反饋,走出了用“預計價”驗證“預計價”的簡單循環系統。為有效控制造價提供有效途徑。

4.2簡便了建筑工程費費用定額測算

造價費用項目對接財務核算科目后,使建筑安裝工程費費用定額測算數據易于獲取,計算簡便、準確,為合理確定造價提供有效依據。

4.3實現了財務、工程造價專業數據共享

為國家財務、工程造價專業數據共享指明方向,國家工程造價數據庫不僅要采集工程項目概算價、預算價、最高投標限價、投標價、中標價、合同價、竣工結算價等“預計價”,還要采集財務支出“實際價”,這樣才能形成一個開放系統,實現數據跨專業共享。

參考文獻:

[1]住房和城鄉建設部,財政部《建筑安裝工程項目費用組成[S].建標[2013]44號.

[2]財政部《企業產品成本核算制度》[Z].財會(2013117號.

[3]財政部《企業會計準則》[Z].財會(2006)3號.

中圖分類號:K826.16

猜你喜歡

小學教學參考(綜合)(2016年12期)2016-12-26 13:55:03

讀寫算·素質教育論壇(2016年24期)2016-12-23 22:23:56

現代企業文化·理論版(2016年20期)2016-12-20 18:27:30

中文信息(2016年10期)2016-12-12 11:43:48

讀與寫·上旬刊(2016年10期)2016-11-25 13:22:51

散文百家·下旬刊(2016年9期)2016-11-23 00:57:52

新聞愛好者(2016年10期)2016-11-18 15:23:28

電子技術與軟件工程(2016年18期)2016-11-14 23:55:23

考試周刊(2016年86期)2016-11-11 09:33:05

知音勵志·社科版(2016年9期)2016-11-09 06:41:39