互聯網平臺對互聯網金融產品感知風險的影響

2016-04-20 01:46:20顧春梅王鐘輝

浙江工商大學學報 2016年2期

關鍵詞:互聯網金融

侯 旻,顧春梅,王鐘輝

(浙江工商大學 工商管理學院,杭州 310018)

?

互聯網平臺對互聯網金融產品感知風險的影響

侯旻,顧春梅,王鐘輝

(浙江工商大學 工商管理學院,杭州 310018)

摘要:以往互聯網金融產品研究多是單方面從消費者角度展開分析,忽略了網絡平臺這一重要因素。消費者和平臺都是感知風險研究的重要內容,本研究試圖在感知風險理論的框架下,以P2P網貸平臺為研究對象,將消費者和互聯網平臺聯系在一起,通過回歸分析檢驗了P2P平臺對感知風險的影響和消費者因素對二者關系的調節效應,得出了與傳統網購感知風險研究不同的結論:可信度顯著正向影響隱私風險和功能風險,便捷性顯著正向影響感知風險和財務風險,實用性顯著正向影響感知風險、心理風險和社會風險;年齡能顯著負向調節女性樣本中網站因素與感知風險之間的關系。并基于結論為P2P網貸平臺提出了營銷建議。

關鍵詞:互聯網金融;感知風險;P2P

一、 引言

自2007年我國第一個P2P(peer-to-peer,或person-to-person)網絡借貸平臺建立起,至2014年底約已建成1575家,貸款余額達1036億元*數據來源:網貸之家,http:// www.wangdaizhijia.com。。這種互聯網金融產品有兩個主要特征:一是高風險(風險主要表現在信息不對稱以及非系統性風險),二是高于銀行存款利息數倍的高收益(例如有利網年化利率為6%~12%,開心貸年化利率為15%~22%,P2P平均綜合年利率25.06%)*數據來源:2013中國P2P網貸大數據,2014年01月14日,中國經濟網。。雖然P2P貸款平臺的投資風險非常高,但在高收益的誘惑之下,投資人數*本研究將各融資項目視為金融產品,其購買者被稱為消費者。亦是逐年攀升。以網貸之家對我國的網貸平臺統計數據為例,2013年的成交額為1058億元,2014年為2528億元,同比增長139%;2013年的消費者人數為25萬人,2014年為116萬人,同比增長364%;2013年借款人數為15萬人,2014年為63萬人,同比增長327%*數據來源:《2014年中國網絡借貸行業年報》,http:// www.wangdaizhijia.com/news/baogao/16305.html。。

以往研究發現,雖然商家通過建立網購平臺降低了銷售成本,但消費者不愿意將資金信息提供給線上商店,他們不信任大部分的線上商店,不愿意進行涉及資金的在線消費[1]。以往關于網購平臺的研究通常將感知風險理論與網購平臺、消費者因素相結合,探討它們對消費者的感知風險的影響,如Ranganathan和Ganapathy(2002)的研究發現B2C網購平臺的網站設計、內容信息、資金安全和隱私保護對消費者網購意愿具有一定影響[2]。這些研究通常以特定的消費者群體為研究樣本(例如,大學生[3]和有網購經驗的消費者[4]),少有文獻以金融產品為研究對象。

本研究以P2P網貸平臺為研究對象,將消費者和互聯網金融平臺同時置于感知風險理論的框架下,探討互聯網金融平臺因素對消費者感知風險的影響。以往關于金融產品的研究多局限于消費者與產品之間的關系,少有探討產品銷售平臺對其的影響。本研究正是從這一角度對以往研究進行了補充,探討金融產品的銷售平臺對消費者購買決策的影響作用。另外,選擇P2P網貸平臺為研究對象的原因是:一方面,P2P網貸產品是新興的互聯網理財產品,與傳統的金融產品不同,P2P網貸產品具有借貸款門檻低、操作簡單、借貸效率高、借款成功率低、借款利率高和出借風險高等特點,同時又具備互聯網銷售的特征,這使得金融理財這一特殊產品得以像一般消費品一樣在線銷售,本研究正是在這一方面提供了影響消費者購買互聯網金融產品感知風險影響要素的實證證據;另一方面,由于我國的P2P平臺尚未形成較為強勢的品牌,品牌差異相對較低,同時,由于P2P產品趨同性較高,這進一步降低了關聯品牌的影響,這使得本文的研究結果在理論上提供了較為可靠的依據。

二、 文獻回顧

(一) 感知風險的內涵

Bauer(1960)首次將感知風險的概念引入市場營銷領域,他認為由于消費者的消費結果可能會包含令其不快的內容,而消費者又無法預知購買結果[5]。感知風險是一種消費者因為無法預料購買結果的優劣而產生的不確定性感覺[6],是由消費者購買商品可能無法滿足其預期購買目標所感知到的不確定性及其購買負面后果的嚴重性所構成,這兩種結果所引起的感知風險均可能影響消費者的購買決策。消費者在做出購買決策時傾向于減少其感知風險而不是最大化其感知價值,感知風險對消費者行為的解釋更為有力[7]164。當消費者感知到的不確定性和購買行為可能產生較嚴重的負面后果越強時,他們的感知風險越高,因而感知風險對購買決策有負面影響[8]。

消費者購買互聯網金融產品時,同時具備了不確定性和購買結果可能產生負面后果這兩個條件。在相對匿名的網絡環境中,大部分消費者不僅缺乏購買互聯網金融產品的專業經驗,而且很難獲得多元且完整的相關信息[9]。雖然這些產品具有誘人的收益,但消費者同樣面臨巨大的本息按時收回的不確定性。這種不確定性不僅真實存在于購買過程中,而且消費者為降低這種不確定性做出了各種努力,主要體現在他們盡力獲取借款人各種信息和P2P市場的羊群行為兩方面。Prosper.com的消費者試圖獲取借款人信用等級和借款人社交網絡信息[10],并將其視作降低不確定性的重要手段。另外,消費者也會以其他消費者的購買決策為基準幫助自己做出決策,即出現羊群行為,美國市場[11]、中國市場[12]和韓國市場[13]的羊群行為均得到驗證。購買結果可能產生的負面后果主要體現在消費者難以按時收回本息。由于互聯網金融產品是一種特殊的商品,消費者購買目的在于資產增值,如果消費者難以按時收回本息,將產生經濟損失及各種負面情緒。

按照Peter和Ryan(1976)的感知風險公式,R(感知風險)=P(購買結果令消費者不快的可能性)×L(這種購買結果可能給消費者帶來的損失),在P和L都比較大的情況下,消費者感知風險也較大[14]。因此,消費者對于互聯網金融產品的感知風險符合感知風險的一般性定義,即,是一種基于消費者購買目標而對可能產生不滿意的購買結果的預期[15]。

(二) 感知風險的維度

消費者行為的研究通常將感知風險看作是多元維度的構念[7],學者們對消費者購物感知風險的維度作出了大量的研究,主要包括財務風險、隱私風險、功能風險、履行風險、心理風險、社會風險、時間風險、身體風險等。本研究結合互聯網金融產品實際特征,將感知風險分為財務風險、隱私風險、功能風險、心理風險和社會風險5個維度。Vlaev等認為投資者資本損失、回報低于預期和經濟不確定性都和消費者的投資風險相關聯,都屬于消費者的財務風險[16]。消費者購買互聯網金融產品的主要目的在于獲取比傳統理財產品更高的收益,但是一旦借款人由于各種原因無法歸還本息,那么消費者將蒙受各種經濟損失。隱私風險是指由于消費者的購買行為使消費者失去對個人信息控制的可能性,網站若能降低消費者的隱私風險,可以幫助提高使用該網站的可能性[17]。消費者在網站上購買互聯網金融產品的過程中,需要提交自己的各種信息,信息一旦外泄,會造成消費者的隱私無法得到保障。功能風險是指消費者所購產品不能產生消費者期望的產品預期功能的風險。若消費者購買產品未能使消費者獲得預期收益,或購買到不符合自己預期的產品,都可能產生功能風險。Hong和Cha(2013)認為功能風險、財務風險和其他支付方面的風險對消費者購買意愿都具有顯著的負面影響[18]935。心理風險是由于消費者購買行為而使自己遭受精神壓力的可能性。當消費者不能按時收回本金時,消費者可能為自己做出錯誤購買行為而產生焦慮、不安和后悔的心理感受[19]。社會風險是指消費者購買行為不被其他社會成員接受或認同的可能性。消費者購買互聯網金融產品的行為可能不被家人和親友認可,同事和家庭的評價可能使消費者產生社會風險[4]95。

三、 研究假設與概念模型

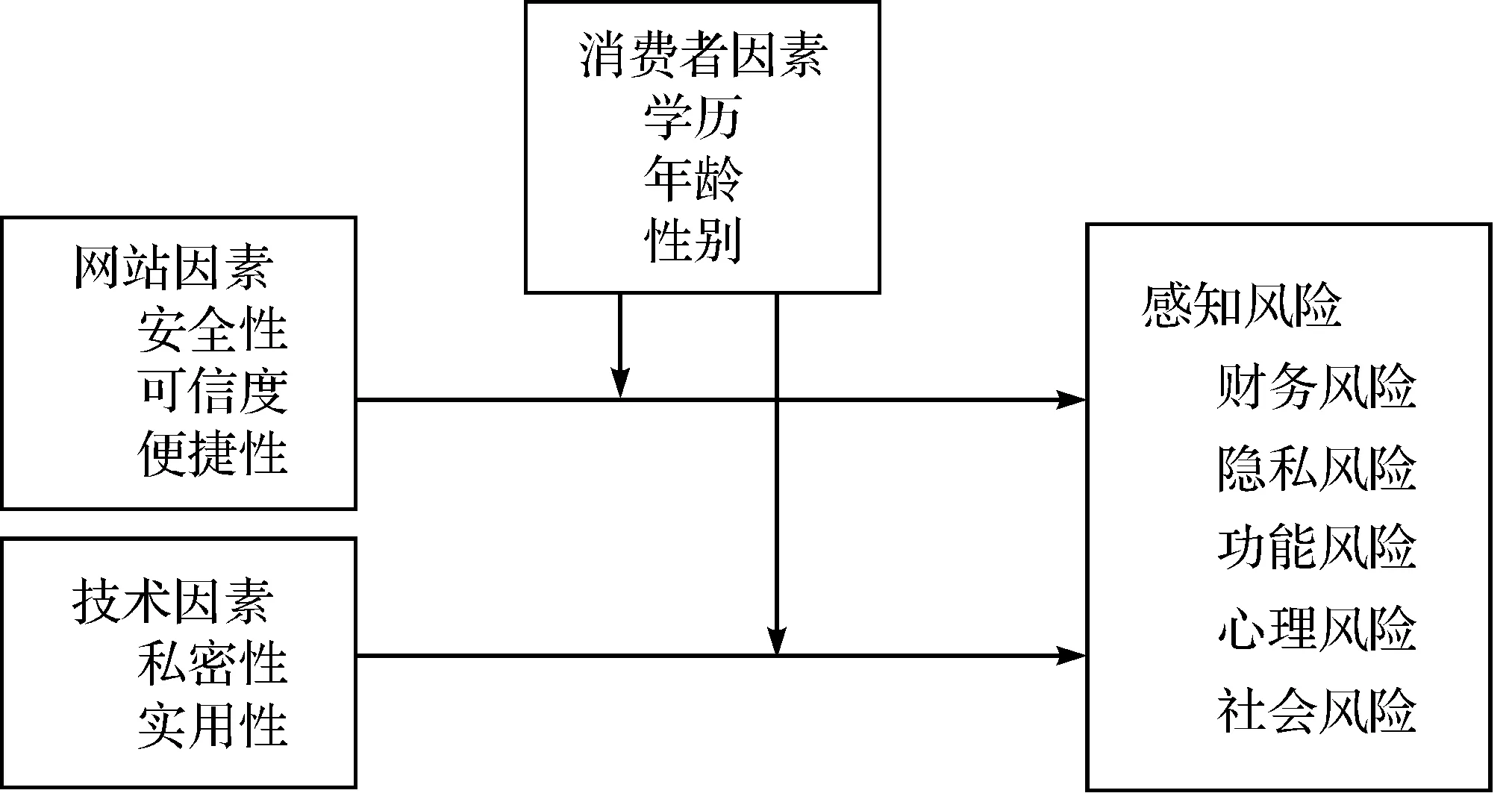

1. 網站因素。網站平臺是進行網上交易的市場,一切的網上交易行為都通過網站或相關軟件實現,互聯網金融產品的交易也不能脫離網站或相關軟件而獨立運作。網站可信性和網站私密性會影響消費者網購的感知風險[20],井淼等對此做出了更深入的研究,他們認為網站便捷性、網站真實性和網站安全性對感知風險有負向影響[21]。

消費者通過金融網站實現其購買互聯網金融產品的目的,網站是消費者購買互聯網金融產品的主要場所,網站的一些特征可能對消費者購買過程中的感知風險產生影響。以P2P網貸平臺為例,消費者若要成功購買,需要經過選擇平臺、填寫個人信息、使用用于資金注入和提取的第三方支付賬戶、選擇購買P2P網貸產品和按時收回本息等程序,整個購買過程,包括消費者資金和信息的流動都要依賴于P2P平臺,消費者在購買網貸產品之前首先面對的就是P2P平臺的風險,P2P平臺的某些因素會影響消費者的出借意愿。消費者網購的網站因素包含便捷性[22]193、安全性[23]和真實性[24]。便捷性指網站是否易于使用、網站界面是否友好等等;安全性指消費者的用戶信息是否會被竊取、資金是否能得到安全保障等;真實性指網站及產品信息是否真實可靠[24]30。網站因素能影響消費者的感知風險,進而影響交易意愿。網站若控制好支付擔保、交易控制和安全保護等網站因素,能有助于降低消費者的感知風險。基于上述分析,本文提出假設H1。

H1:網站因素與感知風險呈正相關關系。

H1a:網站安全性與感知風險各維度呈正相關關系。

H1b:網站可信度與感知風險各維度呈正相關關系。

H1c:網站便捷性與感知風險各維度呈正相關關系。

2. 技術因素。技術因素包括能夠輔助線上交易的網站質量,由私密性和實用性構成[25]。私密性是指個人控制、管理和選擇性透露個人信息的能力[26]。消費者購買互聯網金融產品必然涉及到資金往來,個人信息一旦泄露可能使消費者蒙受損失,網站保護消費者個人信息的能力顯得尤為重要。實用性是指網站的整體設計和功能。消費者網購是消費者對感知有用性和感知易用性綜合評價的結果[27]。一般來說,易于使用的網站設計能提高消費者使用該網站的可能。同時網站上對消費者有用的內容和功能則可以提升用戶滿意度并且增加訪問率[25]。互聯網金融產品網站的整體設計和功能不盡相同,不同的網站整體設計和功能為消費者提供的信息也不同。基于上述分析,本文提出假設H2。

H2:技術因素與感知風險呈正相關關系。

H2a:技術私密性與感知風險各維度呈正相關關系。

H2b:技術實用性與感知風險各維度呈正相關關系。

3. 消費者因素。本研究將消費者因素分為學歷、年齡和性別3個維度。不同學歷的消費者接受新產品、搜集產品信息、判別產品信息和風險決策的能力并不相同,消費者的學歷對互聯網金融的感知風險有一定程度的影響[28],一般來說,學歷較高的消費者對新事物的接受能力較強、掌握的產品知識較多,對互聯網金融產品的感知風險較低;學歷較低的消費者對新事物的接受能力較弱、掌握的產品知識較少,對互聯網金融產品的感知風險較高[29]。消費者的年齡和性別會影響消費者網購行為[30]。作為一種新興的理財方式,不同年齡層次的消費者的接受程度和感知風險也不相同,年輕的消費者群體是互聯網金融產品的購買主力軍,年齡較大的消費者對互聯網金融產品的感知風險接受能力可能較弱[31]。另外,女性消費者比男性消費者的感知風險更大[32],即男性消費者比女性消費者更愿意購買風險較高的互聯網金融產品。基于上述文獻總結,本文提出假設H3。

H3:消費者因素在網站因素、技術因素與感知風險之間起調節作用。

H3a:消費者學歷在網站因素、技術因素與感知風險之間起調節作用。

H3b:消費者年齡在網站因素、技術因素與感知風險之間起調節作用。

H3c:消費者性別在網站因素、技術因素與感知風險之間起調節作用。

基于上述文獻分析及假設,本文提出理論模型如下(見圖1)。

圖1 本研究理論模型

四、 研究設計與方法

(一) 數據的搜集與篩選

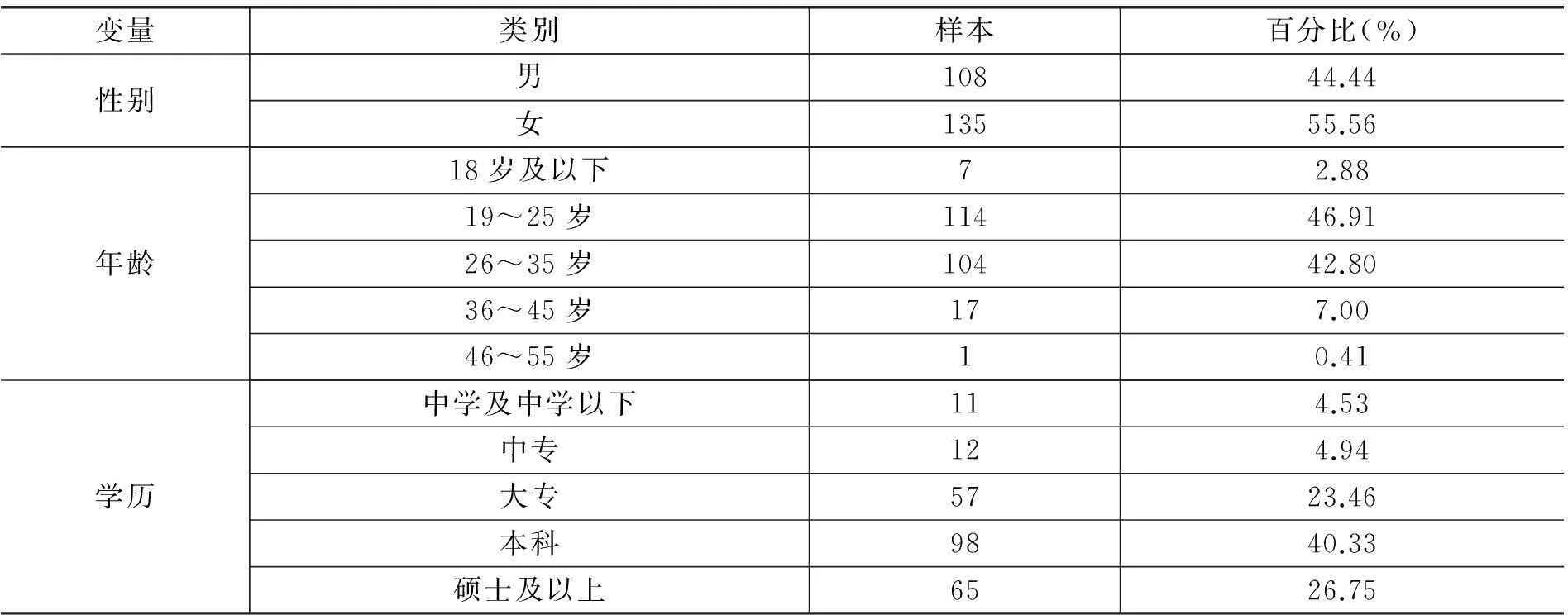

本研究主要采用P2P論壇網絡發放問卷。共回收問卷341份,并通過以下步驟篩選有效樣本:(1)篩去未答題項占所有題項達到20%及以上的問卷;(2)篩去所有題項回答一致的問卷;(3)篩去答題時間過快和過慢的問卷,本研究采用并適當修改Sachse等人(2012)所建議的判斷答題過快和過慢的標準(刪除大于平均答題時間加上答題時間一個標準差和答題時間小于平均答題時間減去答題時間一個標準差的問卷)[33]。最后獲得有效問卷243份。具體樣本描述如表1所示。

表1 樣本描述性統計結果

(二) 信度與效度檢驗

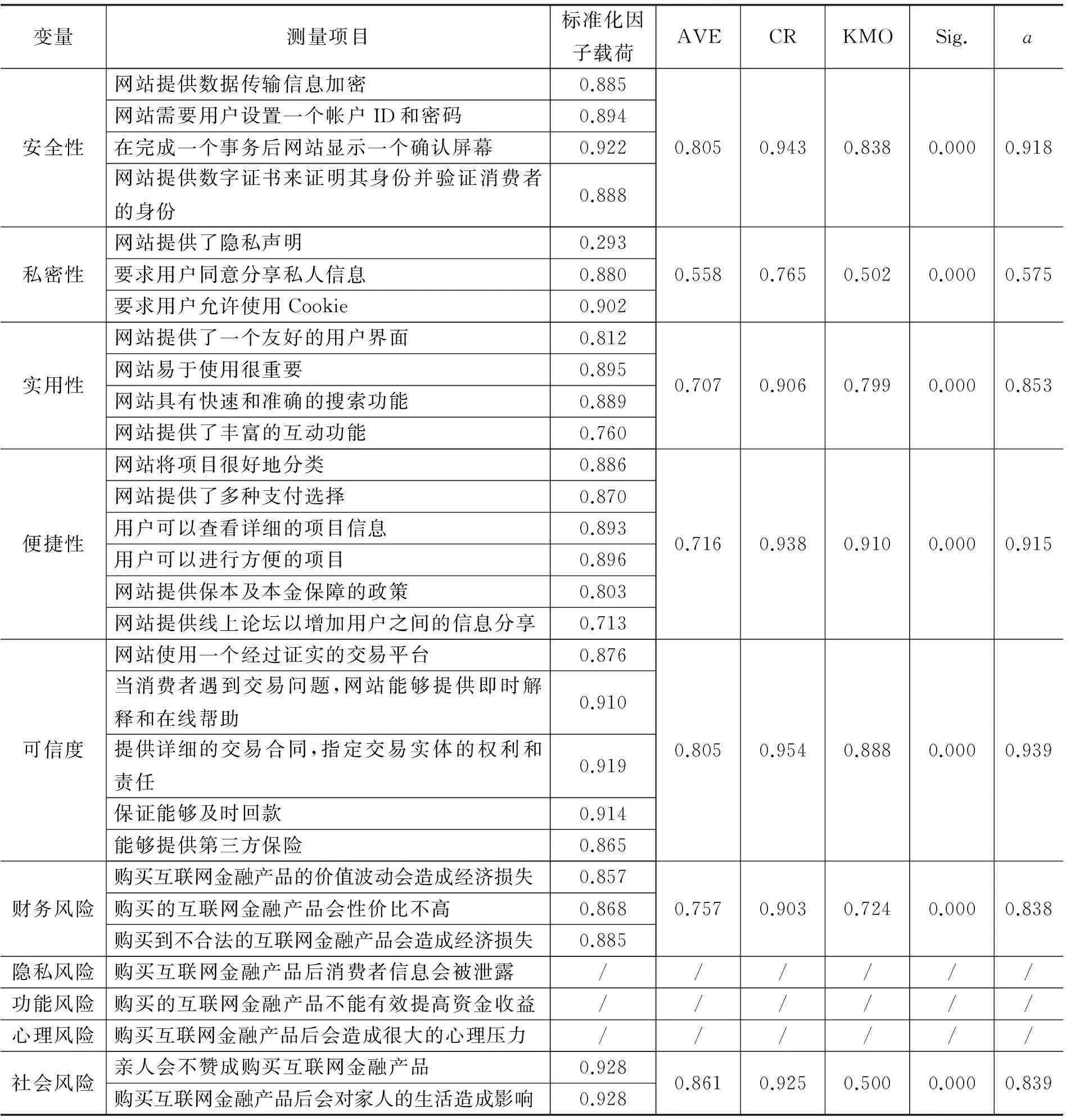

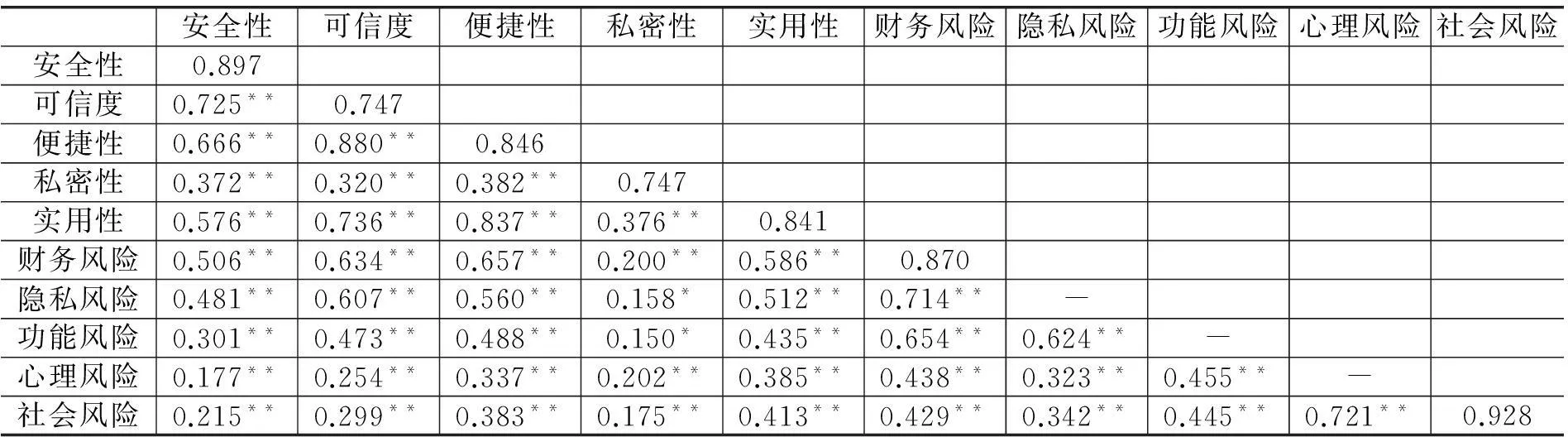

本研究采用李克特5級量表(“1”表示非常不同意,“5”表示非常同意),題項來源于深入訪談與相關文獻,經過反復提煉和修改而成。網站因素包括安全性、可信度和便捷性三個變量,技術因素包括私密性和實用性兩個變量,消費者因素包括學歷、年齡和性別三個變量,感知風險包括財務風險、隱私風險、功能風險、心理風險和社會風險五個變量。安全性、實用性、便利性、可信度、財務風險和社會風險的Cronbach’s ɑ均大于0.8,最低的為私密性Cronbach’s ɑ為0.575,均大于O’Rourke等所建議的Cronbach’s ɑ不低于0.55的標準[34],說明本問卷內部信度較高。本研究組合信度(CR)均大于Hair等所建議的應該大于0.7的標準[35],說明問卷信度較高。標準化因子載荷除私密性的一個題項以外均大于0.7,符合Hair等所建議的標準化因子載荷應該大于0.7的理想標準[35]。平均變異數抽取量(AVE)的經驗臨界值為0.5,本問卷的AVE均大于0.5,說明問卷收斂信度較好;除可信度的AVE平方根小于可信度與便捷性的相關系數外,各變量AVE平方根均大于該變量與其他變量的相關系數,說明該問卷區別效度較好,具體結果如表2和表3所示。

表2 信度與效度檢驗

注:由于財務風險、功能風險和心理風險只有一個題項,故均為缺失標準化因子載荷,AVE、CR、KMO、Sig.和ɑ均為缺失值。

表3 潛變量相關系數矩陣

注:***表示p在0.1%的水平上(雙側)顯著相關;**表示p在1%的水平上(雙側)顯著相關;*表示p在5%的水平上(雙側)顯著相關;對角線為各變量AVE的平方根。

(三) 主效應檢驗

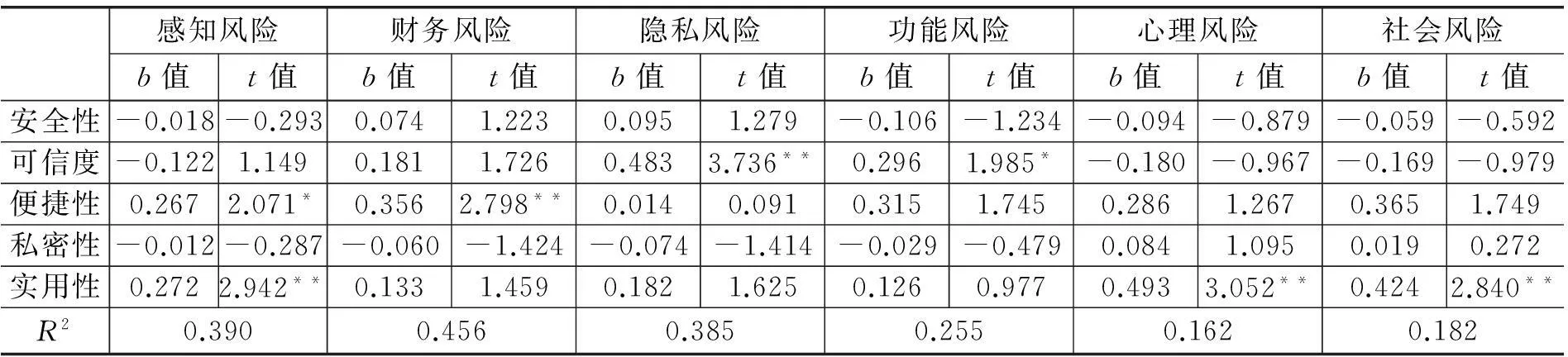

以安全性、可信度、便捷性、私密性和實用性為自變量,分別以感知風險、財務風險、隱私風險、功能風險、心理風險和社會風險作為因變量,做線性回歸處理。處理結果如表4所示,網站因素的可信度顯著正向影響隱私風險和功能風險,b值分別為0.483(p<0.01)和0.296(p<0.05),H1b得到部分驗證;網站因素的便捷性顯著正向影響感知風險和財務風險,b值分別為0.267(p<0.01)和0.356(p<0.01),H1c得到部分驗證;技術因素的實用性顯著正向影響感知風險、心理風險和社會風險,b值分別為0.272(p<0.01)、0.493(p<0.01)和0.424(p<0.01),H2b得到部分驗證。H1和H2也得到部分驗證。

表4 假設檢驗結果

注:***表示p在0.1%的水平上(雙側)顯著相關;**表示p在1%的水平上(雙側)顯著相關;*表示p在5%的水平上(雙側)顯著相關。

(四) 調節效應檢驗

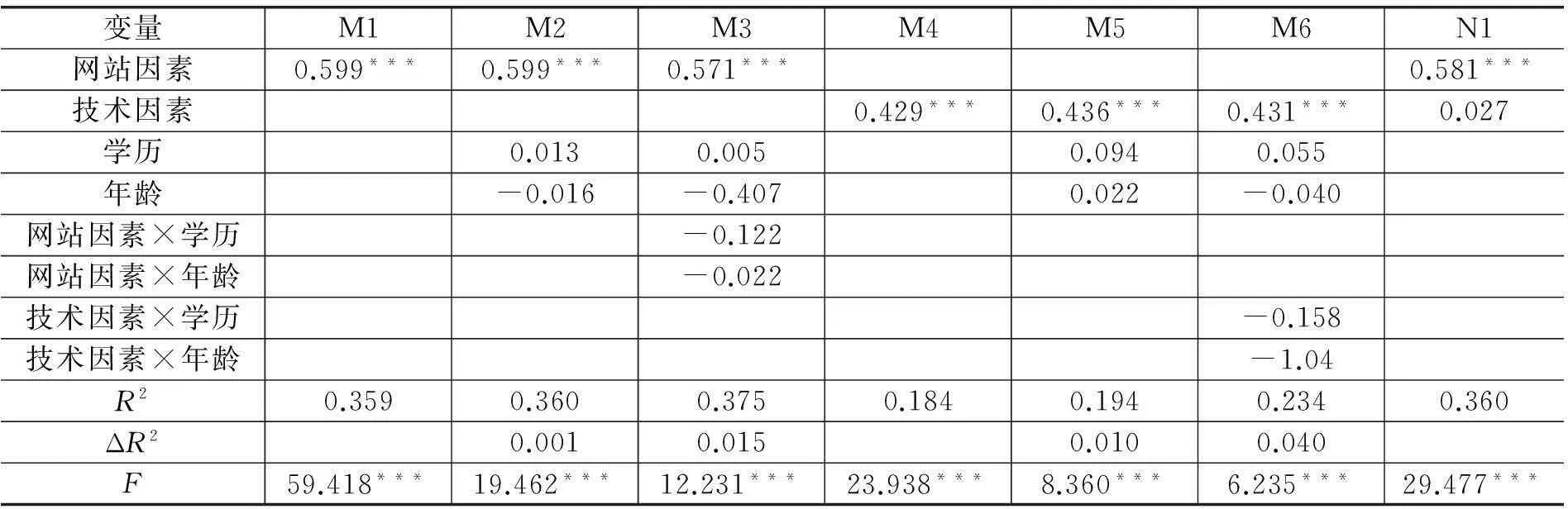

當定序變量取值比較多且間隔較均勻時,可以近似作為連續變量處理[36]。本文中的消費者學歷和年齡具備上述條件,可以當作連續變量處理,性別則作為類別變量處理。本研究采用的調節效應的檢驗結果如下頁表5、表6所示。

模型M1到模型M6表示男性樣本。模型M2中,加入了調節變量學歷和年齡,網站因素與感知風險呈顯著正相關;模型M3中,加入了交互項網站因素×學歷和網站因素×年齡,網站因素與感知風險呈顯著相關。模型M4中,只存在自變量技術因素時,技術因素與感知風險呈顯著正相關;模型M5中,加入調節變量學歷和年齡,只有技術因素與感知風險呈正相關;模型M6中,加入交互項技術因素×學歷和技術因素×年齡,技術因素與感知風險呈顯著相關。

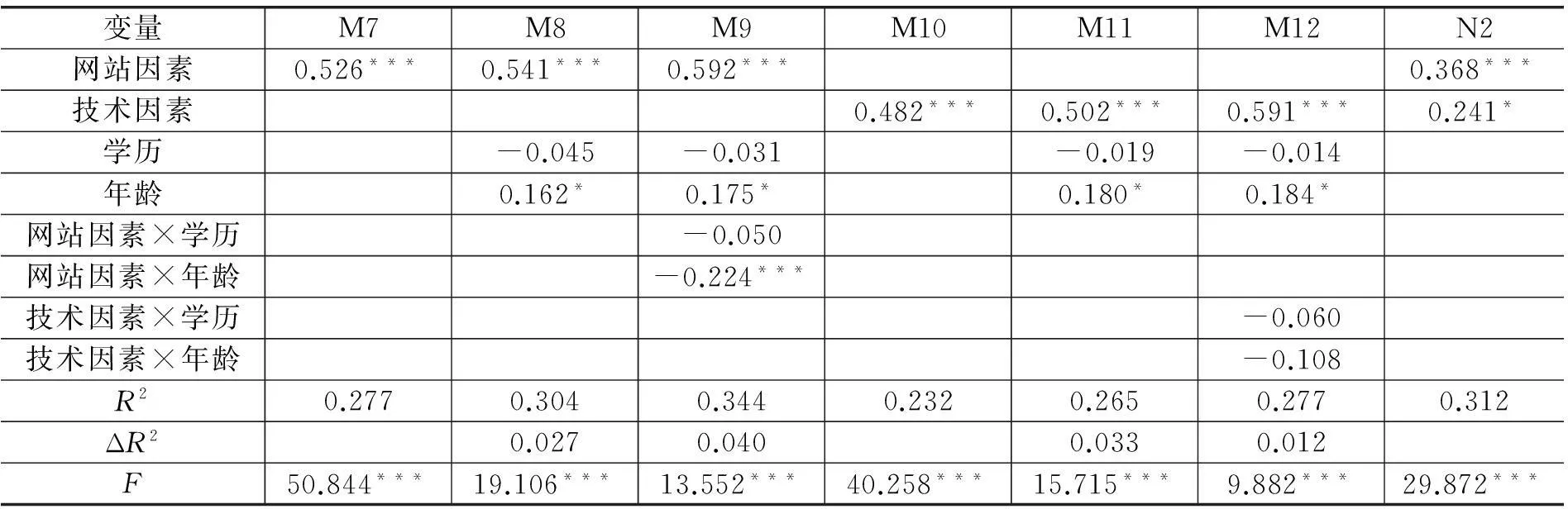

模型M7到模型M12表示女性樣本。模型M7中,只存在自變量網站因素時,網站因素與感知風險呈顯著正相關;模型M8中,加入調節變量學歷和年齡,網站因素和年齡與感知風險呈顯著正相關;模型M9中,加入交互項網站因素×學歷和網站因素×年齡,網站因素、年齡和交互項網站因素×年齡與感知風險顯著相關。模型M10中,只存在技術因素時,技術因素與感知風險呈顯著正相關;模型M11中,加入調節變量學歷和年齡,技術因素和年齡與感知風險呈正相關;模型M12中,加入交互項技術因素×學歷和技術因素×年齡,技術因素和年齡與感知風險呈正相關。

在男性樣本中,從模型M1到模型M3和模型M4到模型M6,R2分別不斷增大,交互項均不顯著,即在男性樣本中,學歷和年齡的調節作用均不顯著。在女性樣本中,從模型M7到模型M9和模型M10到模型M12,R2分別不斷增大,交互項網站因素×年齡顯著,即在女性樣本中,年齡能顯著調節網站因素與感知風險之間的關系,假設H3b得到部分驗證。模型N1和N2分別表示當性別分別為男性、女性時,自變量對感知風險的回歸結果,在男性樣本中,自變量網站因素和技術因素皆呈顯著正相關;在女性樣本中,網站因素和技術因素與感知風險皆呈顯著正相關。男性樣本和女性樣本的自變量對感知風險的影響存在一定差異,但需要進一步chow檢驗以判定這種差異是否具有統計學意義。本研究先將樣本排序按男女順序排序,得到前108個樣本為男性樣本,后135個樣本為女性樣本,以第109個女性樣本作為結構突變點,即第109個女性樣本作為模型分割點進行chow檢驗,檢驗結果P>0.05,模型結構未發生變化,即性別未能顯著調節網站因素和技術因素與感知風險的關系。

表5 學歷和年齡的調節效應檢驗(男性)

注:***表示p在0.1%的水平上(雙側)顯著相關;**表示p在1%的水平上(雙側)顯著相關;*表示p在5%的水平上(雙側)顯著相關。因變量為感知風險。

表6 學歷和年齡的調節效應檢驗(女性)

注:***表示p在0.1%的水平上(雙側)顯著相關;**表示p在1%的水平上(雙側)顯著相關;*表示p在5%的水平上(雙側)顯著相關。因變量為感知風險。

五、 研究結論及建議

本文基于P2P網貸平臺,從互聯網金融產品感知風險的影響因素入手,嘗試以消費者因素作為調節變量,探討以網站因素和技術因素對感知風險的影響,并得出以下結論:

1. 網站因素的可信度顯著正向影響隱私風險和功能風險。以往研究表明P2P平臺的可信度影響消費者的出借意愿[37]。網站的可信度越高,消費者越可能將自己的資金和信息交予網站,但是當把自己的資金和信息交予網站后,消費者并不能確定自己的資金和信息能否得到有效保護。大型企業倒賣用戶信息,銀行私自挪用儲戶資金的事件屢出報端,因此即使是可信的大型P2P平臺,也不意味著消費者的資金和信息能得到有效的保護,一旦消費者的資金在消費者不知情的情況下被挪用意味著消費者希望通過購買P2P網貸產品實現資產增值的目的可能性降低(在之后的訪談中有消費者提及,如果在注冊過程中,正式交易前便需要提供身份證號碼、姓名等過多的個人信息,反而會質疑網站的安全性)。

2. 網站因素的便捷性顯著正向影響感知風險和財務風險。對于傳統網購而言,以往研究認為網站便捷性對感知風險有負向影響,網站易于使用、網站界面友好可以降低消費者的感知風險[21]167。本研究的結論與傳統網購中便捷性對感知風險的影響有所差異,原因可能在于P2P平臺為消費者資金和信息安全所做的努力越多,消費者購買P2P網貸產品的過程越復雜,所經過的程序越多,這使得消費者使用網站變得不像傳統網購一樣便捷。消費者習慣于過去銀行辦理業務各種復雜的程序,過于便捷和快速的P2P網貸產品購買過程會使消費者認為P2P平臺為消費者資金和信息所做的保障措施不多,使消費者不安。此外,消費者購買P2P網貸產品不同于購買一般產品,既不能退貨也不能退款,涉及到相對較大的資金往來,消費者對自己的資金和信息安全表現得更為謹慎。

3. 技術因素的實用性顯著正向影響感知風險、心理風險和社會風險。一般來說,網站的設計和功能的完善、增加對消費者有用的內容和功能可以提升用戶滿意度并且增加訪問率[25]462。但是本研究的結論與傳統網購的結論有所差異,原因可能如下:

(1)P2P市場存在信息過載的問題。由于互聯網金融市場上存在信息過載的問題,互聯網使用者不僅對信息的理解有困難,而且更不容易篩選出有用的信息[38]。羊群行為是P2P市場存在信息過載的證據之一。由于信息過載,消費者無法處理大量的信息,消費者試圖通過參考或模仿其他消費者的貸款決策,以降低自身出借風險——消費者會觀察其他消費者的購買決策,并作為自己購買決策的依據。當人們面臨的選擇和信息越多(過載)時,人們做出選擇更為艱難,甚至可能會放棄選擇或購買[39]。消費者本來已經面臨過多的P2P網貸產品和產品信息,而如果P2P平臺的網站設計過于復雜、放置大量的信息,可能會使本就沒有經驗和能力進行復雜風險分析而承擔巨大購買風險的消費者面臨大量的信息和選擇[13]500,進一步加劇消費者的感知風險。當消費者沒有能力處理這些信息,就會造成消費者內心的不安情緒。為了降低自身的感知風險并做出正確的購買決策,他們可能會向親友征求購買意見,一旦消費者和親友之間出現分歧,消費者的社會風險就會增大。

(2)消費者購買P2P網貸產品的目的在于最大化其資產增值,他們放棄了傳統的理財產品和相對低風險的余額寶,而選擇了P2P網貸產品。相對于一般消費者,他們更具有“最大化傾向”(maximizing tendencies)。“最大化者”(maximizer)被定義為更愿意犧牲如時間等資源去獲取尋找更多選擇機會,以實現利益最大的人[40]。信息過載讓他們難以做出他們認為利益最大化的選擇,再者高收益的產品本身就是高風險的,這使他們更加小心謹慎。最大化傾向和信息過載的雙重效果會使消費者不知所措而難以選擇合適的P2P網貸產品。

P2P網貸消費者更具有最大化傾向,P2P平臺無法消除消費者的最大化傾向。因此如果要降低P2P網貸產品消費者的感知風險,P2P平臺可以從簡化自身產品信息入手,盡可能地不讓消費者暴露在海量的信息之下。

4. 年齡顯著負向調節女性樣本中網站因素與感知風險之間的關系。消費者的性別對其P2P網貸產品購買決策的影響不同:在相同的情況下,男性消費者比女性消費者更愿意冒風險——購買風險較高的P2P網貸產品。女性消費者購買P2P網貸產品的感知風險相對較高,而且年齡較大的女性消費者的資產增值的意愿越低,加之P2P平臺所提供的信息過量、內容越加復雜,使相對年齡較大的女性消費者更加難以接受和應對,進而增加其感知風險。這可能是導致年齡越大的女性消費者,網站因素對感知風險的影響越小的原因之一。

為降低消費者購買P2P網貸產品的感知風險,首先,P2P平臺可以通過提高自身資質和專業能力,嚴格審查借款人的實際情況和其個人信息的真實性,尋求更多的第三方資金保障機構的支持和合作的方式,在向消費者強調高收益的同時,告知消費者的資金和用戶信息安全能夠得到保障。將網站通過何種方式保障消費者資金和信息告知消費者,這些安全措施可以在消費者購買過程中得以體現,以降低消費者損失資金和個人信息的風險,提高按時收回本息的信心。其次,改善網站整體設計和功能,使網站不僅易于使用,而且不能顯得過于簡單粗糙,使購買過程變得相對完善。簡化產品信息,提取對消費者有用的信息推薦給消費者,使消費者不會暴露在大量信息之下。鼓勵消費者接受、使用網站的設計和功能,P2P平臺可以開設專欄促進消費者和消費者之間,消費者和親友之間的溝通,幫助降低消費者的社會風險。最后,營銷人員可以幫助年齡較大的男性消費者了解和使用P2P平臺及各種P2P網貸產品,幫助減輕他們操作上的困難。而對于年齡較大的女性消費者,營銷人員應簡化各種復雜的P2P網貸產品信息和購買流程,使產品信息和購買流程簡單易懂。

本研究的局限在于:(1)根據網貸之家的統計,截止2014年底,廣東、浙江、北京、山東、上海、江蘇等地的P2P平臺數量位居全國前六位,占全國總平臺數量的71.30%。本研究的有效樣本并未消除P2P平臺所在地區差異帶來的影響。(2)本研究沒有控制具體的P2P平臺的類型。盡管當前中國P2P平臺數量眾多,但是P2P平臺之間不盡相同,它們之間所有權類型不同(國有P2P平臺、私有P2P平臺),業務類型也不同(房地產貸款、車貸、票據貸款和混合型貸款等),這些因素均有可能影響消費者的感知風險。

參考文獻:

[1]HOFFMAN D L,NOVAK T P,PERALTA M.Building Consumer Trust Online[J].Communications of the ACM,1999,42(4):80-85.

[2]RANGANATHAN C,GANAPATHY S.Key Dimensions Of Business-To-Consumer Web Sites[J].Information & Management,2002,39(6):457-465.

[3]LOPEZ-NICOLAS C,MOLINA-CASTILLO F J.Customer Knowledge Management and E-commerce:The Role Of Customer Perceived Risk[J].International Journal of Information Management,2008,28(2):102-113.

[4]陳傳紅.感知網站風險控制對消費者行為的影響研究[J].工業工程與管理,2013(6):91-98.

[5]BAUER R A.Consumer Behavior As Risk Taking[C]// HANCOCK RS. Dynamic Marketing for a Changing World. Proceedings of the 43rd Conference of the American Marketing Association,1960:389-398.

[6]井淼,周穎,呂巍.互聯網購物環境下的消費者感知風險維度[J].上海交通大學學報,2006(4):07-11.

[7]MITCHELL V.Consumer Perceived Risk:Conceptualizations And Models[J].European Journal of Marketing,1999,33(1-2):163-195.

[8]PETERSEN JA,KUMAR V.Perceived Risk,Product Returns,and Optimal Resource Allocation:Evidence from a Field Experiment[J].Journal of Marketing Research,2015,69(2):268-285.

[9]SONENSHEIN S,HERZENSTEIN M,DHOLAKIA U M.How Accounts Shape Lending Decisions Through Fostering Perceived Trustworthiness[J].Organizational Behavior and Human Decision Processes,2011,115(1):69-84.

[10]LIN M,PRABHALA N R,VISWANATHAN S.Judging Borrowers by the Company They Keep:Friendship Networks and Information Asymmetry in Online Peer-to-Peer Lending[J].Management Science,2011,59(1):17-35.

[11]CEYHAN S,SHI X,LESKOVEC J.Dynamics of Bidding in a P2P Lending Service:Effects of Herding and Predicting Loan Success[C]// S SADAGOPAN. Proceedings of the 20th International Conference on World Wide Web. New York, 2011:547-556.

[12]李偉軍.我國 P2P 網絡借貸的羊群行為研究 [D].成都:西南財經大學,2013.

[13]LEE E,LEE B.Herding Behavior In Online P2P Lending:An Empirical Investigation[J].Electronic Commerce Research and Applications,2012,11(5):495-503.

[14]PETER J P,RYAN M J.An Investigation of Perceived Risk at the Brand Level[J].Journal of Marketing Research,1976,8:184-188.

[15]ZHENG L,FAVIER M,HUANG P,et al.Chinese Consumer Perceived Risk And Risk Relievers In E-Shopping For Clothing[J].Journal of Electronic Commerce Research,2012,13(3):255-274.

[16]VLAEV I,CHATER N,STEWART N.Dimensionality of Risk Perception:Factors Affecting Consumer Understanding and Evaluation of Financial Risk[J].Journal of Behavioral Finance,2009,10(3):158-181.

[17]FEATHERMAN,MAURICIO S,MIYAZAKI,et al.Reducing Online Privacy Risk To Facilitate E-Service Adoption:The Influence Of Perceived Ease Of Use And Corporate Credibility[J].Journal of Services Marketing,2010,24(2-3):219-229.

[18]HONG I B,CHA H S.The Mediating Role Of Consumer Trust In An Online Merchant In Predicting Purchase Intention[J].International Journal of Information Management,2013,33(6):927-939.

[19]STONE R N,GRONHAUG K.Perceived Risk:Further Considerations for the Marketing Discipline[J].European Journal of Marketing,1993,27(3):39-50.

[20]BART Y,SHANKAR V,SULTAN F.Are the Drivers and Role of Online Trust the Same for All Web Sites and Consumers? A Large-Scale Exploratory Empirical Study[J].Journal of Marketing,2005,69(4):133-152.

[21]井淼,周穎,王方華.網上購物感知風險的實證研究[J].系統管理學報,2007(2):164-169.

[22]JIANG L,YANG Z,JUN M.Measuring Consumer Perceptions Of Online Shopping Convenience[J].Journal of Service Management,2013,24(2):191-214.

[23]HA S,STOEL L.Online Apparel Retailing:Roles Of E-Shopping Quality And Experiential E-Shopping Motives[J].Journal of Service Management,2012,23(2):197-215.

[24]井淼,王方華,周穎.消費者網上購買行為感知風險動態模型研究[J].工業工程與管理,2005(6):28-32.

[25]RANGANATHAN C,GANAPATHY S.Key Dimensions Of Business-To-Consumer Web Sites[J].Information & Management,2002,39(6):457-465.

[26]EASTLICK M A,LOTZ S L,WARRINGTON P.Understanding Online B-To-C Relationships:An Integrated Model Of Privacy Concerns,Trust,And Commitment[J].Journal of Business Research,2006,59(8):877-886.

[27]KIM J B. An Empirical Study On Consumer First Purchase Intention In Online Shopping: Integrating Initial Trust And TAM[J]. Electronic Commerce Research, 2012, 12(2): 125-150.

[28]閆萍,胡蓉,李珊珊.感知風險對互聯網金融的影響分析[J].現代金融,2014(9):29-31.

[29]NEPOMUCENO M V,LAROCHE M,RICHARD M O.How To Reduce Perceived Risk When Buying Online:The Interactions Between Intangibility,Product Knowledge,Brand Familiarity,Privacy And Security Concerns[J].Journal of Retailing & Consumer Services,2013,21:619-629.

[30]CHANG H H,CHEN S W.The Impact Of Online Store Environment Cues On Purchase Intention:Trust And Perceived Risk As A Mediator[J].Online Information Review,2008,32(6):818-841.

[31]SIMCOCK P,SUDBURY L,WRIGHT G.Age,Perceived Risk And Satisfaction In Consumer Decision Making:A Review And Extension[J].Journal of Marketing Management,2006,22(3-4):355-377.

[32]GARBARINO E,STRAHILEVITZ M.Gender Differences In The Perceived Risk Of Buying Online And The Effects Of Receiving A Site Recommendation[J].Journal of Business Research,2004,57(7):768-775.

[33]SACHSE K,JUNGERMANN H,BELTING J M.Investment Risk-The Perspective of Individual Investors[J].Journal of Economic Psychology,2012,33(3):437-447.

[34]O’ROURKE N,HATCHER L,STEPANSKI E J.Using SAS For Univariate And Multivariate Statistics[M].Cary: John Wiley & Sons Inc, 2005:10-12.

[35]HAIR J F,BLACK W C,BABIN B J,et al.Multivariate Data Analysis[M].Upper Saddle River,NJ:Pearson Prentice Hall,2006.

[36]溫忠麟,侯杰泰,張雷.調節效應與中介效應的比較和應用[J].心理學報,2005(2):268-274.

[37]CHEN D,HAN C.A Comparative Study Of Online P2P Lending In The USA And China[J].Journal of Internet Banking & Commerce,2012,17(2):1-15.

[38]DUAN W,GU B,WHINSTON A B.Informational Cascades And Software Adoption On The Internet:An Empirical Investigation[J].MIS Quarterly,2009,33(1):23-48.

[39]SCHWARTZ B.The Paradox of Choice:Why More Is Less[M].New York:Harper Collins Publishers Inc., 2004.

[40]DAR-NIMROD I,RAWN C D,LEHMAN D R,et al.The Maximization Paradox:The Costs Of Seeking Alternatives[J].Personality & Individual Differences,2009,46(5):631-635.

(責任編輯何志剛)

How Online Platform Work on Perceived Risk of Online Financial Products

HOU Min, GU Chun-mei, WANG Zhong-hui

(SchoolofBusinessAdministration,ZhejiangGongshangUniversity,Hangzhou310018,China)

Abstract:Prior literatures about online financial products have neglected the platform element and the research has been done from the perspective of the consumers. Since both consumers and lending platforms are important elements in research of perceived risk, this paper attempts to connect consumers and the Internet platforms with P2P lending platform as the subject under the framework of perceived risk theory and tests the effect of P2P platform on perceived risk and the moderating effect of consumers on the relationship between them. Results different from the study of the traditionally perceived risk show that credibility has significant positive effect on privacy risk and functional risk. Convenience affects the perceived risk and financial risk positively. Practicability affects the perceived risk, psychological risk and social risk positively. Age has significantly negative moderating effect on the relationship of the Internet and the perceived risk among the female samples. Finally, marketing strategies are proposed for the P2P lending platform based on the results above.

Key words:Internet finance; perceived risk; peer to peer

中圖分類號:F713.50

文獻標志碼:A

文章編號:1009-1505(2016)02-0074-11

作者簡介:侯旻,女,浙江工商大學工商管理學院講師,博士,主要從事行為經濟學、雙邊市場、風險決策研究;顧春梅,女,浙江工商大學工商管理學院教授,主要從事風險決策研究。

基金項目:國家自然科學基金青年基金項目“雙邊市場環境下個體風險決策行為的影響機制研究——基于交叉市場網絡效應的分析”(71402167);浙江省哲學社會科學研究基地浙商研究中心項目“浙商二代創業中天生國際化企業營銷策略選擇機制研究”(14JDZS02YB)

收稿日期:2015-12-18

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:17:34

現代經濟信息(2016年19期)2016-10-20 18:15:24

中國市場(2016年35期)2016-10-19 02:37:00

商場現代化(2016年22期)2016-10-18 20:54:08

商場現代化(2016年22期)2016-10-18 20:00:08

中國市場(2016年33期)2016-10-18 13:43:03

中國市場(2016年33期)2016-10-18 12:58:55

商(2016年27期)2016-10-17 05:57:47

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年9期)2016-10-11 17:04:21