內(nèi)部控制與稅收規(guī)避關(guān)系研究

2016-05-30 09:34:48杜東英吳凱凱

中國(guó)集體經(jīng)濟(jì) 2016年28期

關(guān)鍵詞:內(nèi)部控制

杜東英 吳凱凱

摘要:文章以2012-2014年滬深兩市的A股上市公司作為研究樣本,實(shí)證研究了公司內(nèi)部控制質(zhì)量與企業(yè)的稅收規(guī)避程度之間的關(guān)系。研究發(fā)現(xiàn):1.企業(yè)內(nèi)部控制質(zhì)量越高,稅收規(guī)避程度越低。2.相對(duì)于國(guó)有控股公司,非國(guó)有企業(yè)的內(nèi)部控制質(zhì)量越高,稅收規(guī)避程度越低。因此,文章的研究為監(jiān)管機(jī)構(gòu)加強(qiáng)企業(yè)稅收監(jiān)管提供了制度建設(shè)指引。

關(guān)鍵詞:內(nèi)部控制;稅收規(guī)避;企業(yè)性質(zhì)

一、引言

稅收作為財(cái)政收入的重要組成部分,是我國(guó)公共基礎(chǔ)設(shè)施的建設(shè)主要的資助來(lái)源。隨著我國(guó)經(jīng)濟(jì)改革進(jìn)入攻堅(jiān)階段,企業(yè)稅收作為稅收收入的重要來(lái)源,健全我國(guó)企業(yè)稅收監(jiān)管制度成為保證稅收收入的穩(wěn)定重要舉措。因此,健全企業(yè)內(nèi)部控制制度可能是健全我國(guó)企業(yè)稅收監(jiān)管制度較好的突破口。目前,部分企業(yè)由于內(nèi)部控制治理機(jī)制的不完善可能產(chǎn)生了企業(yè)稅收規(guī)避行為。例如,部分企業(yè)由于管理崗位之間的權(quán)力無(wú)法得到有效的內(nèi)部牽制,從而使得管理層可能合謀進(jìn)行“偷稅”、“漏稅”等違法性的稅收規(guī)避行為,進(jìn)而使得這部分被侵占的稅收利益成為“在職消費(fèi)”等管理層腐敗行為的利益來(lái)源。

因此,健全有效的內(nèi)部控制機(jī)制有助于防范企業(yè)的稅收規(guī)避行為,從而保障國(guó)家的稅收利益。所以,本文以2012-2014年滬深兩市的A股2038家上市公司作為研究樣本,實(shí)證研究了公司內(nèi)部控制質(zhì)量與企業(yè)的稅收規(guī)避程度之間的關(guān)系,為監(jiān)管機(jī)構(gòu)加強(qiáng)企業(yè)稅收監(jiān)管提供了制度建設(shè)指引。

二、文獻(xiàn)綜述

由于內(nèi)部控制的主要功能在于防范公司的財(cái)務(wù)舞弊,因此,現(xiàn)有研究更多地是基于財(cái)務(wù)報(bào)告內(nèi)部控制的視角去研究?jī)?nèi)部控制對(duì)會(huì)計(jì)信息質(zhì)量的影響。具體地,Doyle et al.(2007)研究發(fā)現(xiàn),財(cái)務(wù)報(bào)告的內(nèi)部控制缺陷顯著降低了公司的會(huì)計(jì)信息質(zhì)量。Cohen et al.(2008)研究發(fā)現(xiàn),SOX法案頒布后,公司盈余管理活動(dòng)顯著降低,會(huì)計(jì)信息質(zhì)量顯著提高。孫芳城等(2011)、黃惠平等(2012)、劉啟亮等(2014)研究發(fā)現(xiàn),內(nèi)部控制質(zhì)量提升了公司的會(huì)計(jì)信息質(zhì)量。由此可見(jiàn),內(nèi)部控制有助于提高公司會(huì)計(jì)信息質(zhì)量,從而有助于防范公司財(cái)務(wù)舞弊。

事實(shí)上,內(nèi)部控制防范舞弊的功能更多地體現(xiàn)為企業(yè)的風(fēng)險(xiǎn)管理(AshbaughSkaife et al.2009)。由此可見(jiàn),目前學(xué)術(shù)界主要關(guān)注內(nèi)部控制對(duì)財(cái)務(wù)報(bào)告風(fēng)險(xiǎn)的控制,而缺乏對(duì)其他風(fēng)險(xiǎn)控制點(diǎn)的關(guān)注。例如,現(xiàn)有研究缺乏內(nèi)部控制對(duì)公司稅收風(fēng)險(xiǎn)控制的關(guān)注,也就是現(xiàn)有研究鮮有內(nèi)部控制對(duì)稅收規(guī)避影響比較系統(tǒng)的研究。因此,本文的研究將在一定程度上彌補(bǔ)這一空白。

三、理論分析與研究假設(shè)

企業(yè)對(duì)經(jīng)營(yíng)效率的追求是其進(jìn)行內(nèi)部控制的前提。隨著企業(yè)的規(guī)模、結(jié)構(gòu)、形態(tài)以及企業(yè)環(huán)境的不斷變化,內(nèi)部控制也在不斷深化。內(nèi)部控制由最初的僅為了保證企業(yè)的財(cái)產(chǎn)安全和記錄的會(huì)計(jì)信息完整有效的內(nèi)部牽制漸漸轉(zhuǎn)變?yōu)閮?nèi)部控制系統(tǒng)。而稅收規(guī)避是人們嘗試減少或者消除本應(yīng)其所承擔(dān)的稅負(fù)的行為。國(guó)際財(cái)政文獻(xiàn)局表示稅收規(guī)避是納稅人通過(guò)事務(wù)安排來(lái)減少應(yīng)交的稅負(fù),它利用稅法中含糊的表述來(lái)安排經(jīng)營(yíng)事務(wù),達(dá)到避稅目的。實(shí)現(xiàn)其期望的經(jīng)濟(jì)目的和經(jīng)濟(jì)結(jié)果。所以面對(duì)利潤(rùn)最大化的動(dòng)機(jī),理性的職業(yè)經(jīng)理人有理由通過(guò)稅收規(guī)避來(lái)減少所得稅成本。另一方面,我國(guó)當(dāng)前的稅收政策與會(huì)計(jì)制度相分離的情況下,為企業(yè)進(jìn)行稅收規(guī)避提供了好機(jī)會(huì)。那么內(nèi)部控制與稅收規(guī)避是否存在相關(guān)關(guān)系,根據(jù)美國(guó)稅務(wù)聯(lián)合委員會(huì)的調(diào)查,安然公司由于其內(nèi)部控制不完善,公司高管為阻止審查,刻意對(duì)稅收優(yōu)惠方面制造復(fù)雜的交易結(jié)構(gòu),使其信息的傳遞和交流異常的復(fù)雜化,這是內(nèi)控和監(jiān)管的問(wèn)題,是稅收規(guī)避程度加大的重要原因。所以,本文認(rèn)為企業(yè)內(nèi)部控制的質(zhì)量影響稅收規(guī)避程度。基于以上分析,本文提出假設(shè):

H1:內(nèi)部控制質(zhì)量越高,稅收規(guī)避程度越低。

由于我國(guó)經(jīng)濟(jì)體制的原因,國(guó)有企業(yè)“天然地”比民營(yíng)企業(yè)獲得更多的經(jīng)濟(jì)資源,從而獲取更多的市場(chǎng)競(jìng)爭(zhēng)優(yōu)勢(shì)。但是,相比于民營(yíng)企業(yè),國(guó)有企業(yè)容易出現(xiàn)管理層腐敗行為(趙璨等,2015),而且為了謀求經(jīng)濟(jì)資源,民營(yíng)企業(yè)可能會(huì)通過(guò)諸如完善內(nèi)控機(jī)制以此降低稅收規(guī)避程度等合法性的行為謀求與政府的政治聯(lián)系。因此,民營(yíng)企業(yè)更可能通過(guò)完善內(nèi)部控制機(jī)制去降低稅收規(guī)避程度。所以,筆者提出如下假設(shè):

H2:相比于國(guó)有企業(yè),民營(yíng)企業(yè)的內(nèi)部控制質(zhì)量越高,稅收規(guī)避程度越低。

四、實(shí)證研究設(shè)計(jì)

(一)樣本選取和數(shù)據(jù)來(lái)源

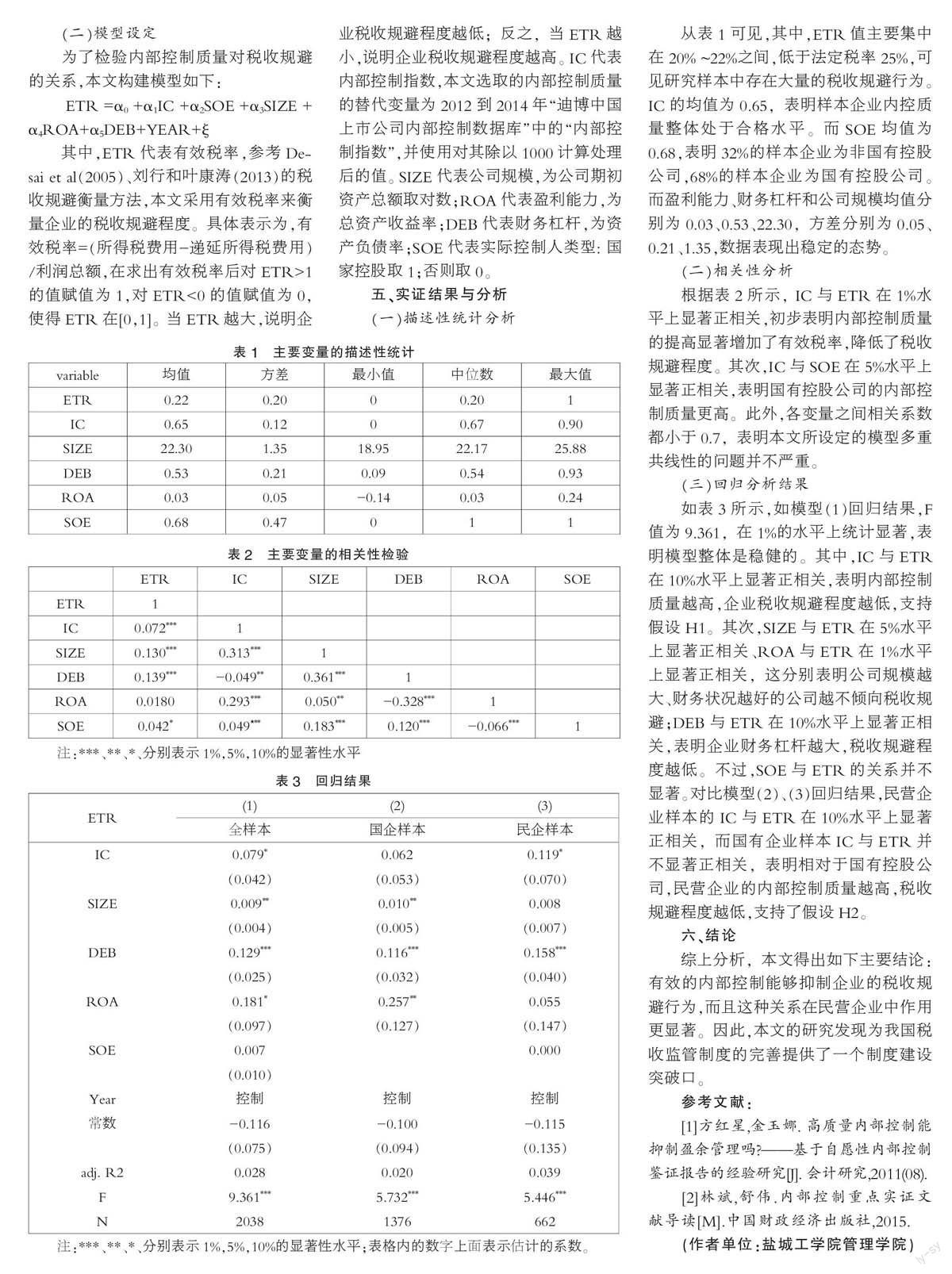

本文將2012-2014年滬深兩市的A股上市公司作為研究樣本,并對(duì)數(shù)據(jù)進(jìn)行了剔除,1.剔除了具有較強(qiáng)行業(yè)特色的金融保險(xiǎn)類上市公司:2.剔除了財(cái)務(wù)狀況和其他狀況異常的ST和*ST公司:3.剔除了當(dāng)期無(wú)所得稅費(fèi)用或者所得稅費(fèi)用小于0的公司:4.剔除了各類變量計(jì)算所需數(shù)據(jù)缺失的公司樣本。經(jīng)篩選后,共得到有效樣本公司合計(jì)2038家。財(cái)務(wù)數(shù)據(jù)來(lái)源于國(guó)泰安數(shù)據(jù)庫(kù),本文實(shí)證研究采用的軟件為Stata 13.1。

猜你喜歡

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 15:30:24

中國(guó)市場(chǎng)(2016年36期)2016-10-19 04:47:17

中國(guó)市場(chǎng)(2016年35期)2016-10-19 02:01:14

中國(guó)市場(chǎng)(2016年33期)2016-10-18 13:48:00

中國(guó)市場(chǎng)(2016年33期)2016-10-18 13:22:56

中國(guó)市場(chǎng)(2016年33期)2016-10-18 13:21:30

中國(guó)市場(chǎng)(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37