電力集體企業競爭能力研究

2016-05-30 23:04:53王勇文燕

中國高新技術企業

2016年21期

關鍵詞:企業管理

王勇 文燕

摘要:電力集體企業的成立和發展已有多年歷程,其在服務主業發展、穩定職工隊伍、參與搶險救災等方面做出了非常重要的貢獻。近年來,隨著國家電網公司實現“兩個轉變”戰略要求以及“三集五大”體系建設的全面推進,集體企業面臨著新的發展機遇和挑戰。文章對電力集體企業競爭能力進行了研究。

關鍵詞:電力集體企業;競爭能力;企業管理;主營業務;市場占有率 文獻標識碼:A

中圖分類號:F426 文章編號:1009-2374(2016)21-0164-02 DOI:10.13535/j.cnki.11-4406/n.2016.21.080

1 電力集體企業的現狀及規劃

1.1 集體企業的發展現狀

電力集體企業產生于20世紀70年代末,迄今已經歷了30多年的發展歷程,多年來集體企業為電網企業抗擊自然災害、提供應急服務做出了重大貢獻,同時也在主業減員增效、穩定職工隊伍等方面發揮了重要作用。

截至2015年底,國家電網四川省電力公司系統的集體企業共計271戶,其中省公司層面19戶,地市層面252戶。從產業數量結構來看,主要以電力施工、制造、設計、物資供應、勞務代理、農電服務等電網輔助產業為主,共196戶,占集體企業總戶數的72%,其中電力施工戶數有83戶,且主要為小型施工企業。

1.2 集體企業的發展規劃

電力集體企業的發展規劃主要分為鼓勵、限制、淘汰類三種產業。鼓勵類產業分為四種:一是施工安裝業;二是技術咨詢業;三是設備制造業;四是現代物流。限制類產業為發電業,房地產開發,酒店賓館、裝修廣告三類產業。淘汰類分為勞務代理、汽車修理、低端服務業三類。

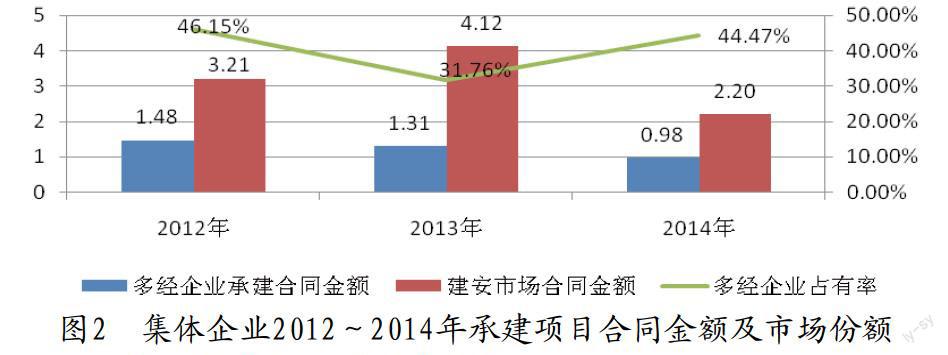

2 集……

登錄APP查看全文

猜你喜歡

中國科技博覽(2016年19期)2016-10-19 12:37:16

中國科技博覽(2016年18期)2016-10-19 09:00:42

中國市場(2016年36期)2016-10-19 04:29:09

中國市場(2016年35期)2016-10-19 02:06:19

商場現代化(2016年22期)2016-10-18 19:58:46

商場現代化(2016年22期)2016-10-18 19:51:48

商場現代化(2016年22期)2016-10-18 19:29:18

中國市場(2016年33期)2016-10-18 13:51:35

中國市場(2016年33期)2016-10-18 13:37:21

商(2016年27期)2016-10-17 04:10:59