浙江中小企業(yè)外部融資環(huán)境與融資效率分析

2016-06-06 01:16:11余克艱黃玉英

余克艱 黃玉英

(浙江樹人大學(xué)管理學(xué)院 浙江省現(xiàn)代服務(wù)經(jīng)濟(jì)研究中心,浙江 杭州 310015)

?

浙江中小企業(yè)外部融資環(huán)境與融資效率分析

余克艱黃玉英

(浙江樹人大學(xué)管理學(xué)院 浙江省現(xiàn)代服務(wù)經(jīng)濟(jì)研究中心,浙江 杭州 310015)

摘要:外部融資環(huán)境是影響企業(yè)融資的重要因素。文章對(duì)浙江省幾個(gè)典型地區(qū)的300多家企業(yè)進(jìn)行實(shí)地調(diào)研,用描述性統(tǒng)計(jì)分析及回歸分析,研究經(jīng)濟(jì)轉(zhuǎn)型期企業(yè)外部融資環(huán)境對(duì)企業(yè)融資可得性及融資效率的影響。建議政府從稅費(fèi)減免、融資利率優(yōu)惠、資金援助方面給予中小企業(yè)支持,從制度上促使“民間金融”陽光化;實(shí)行金融體系重構(gòu),健全金融市場(chǎng)機(jī)制;相關(guān)部門應(yīng)該加大擔(dān)保方式創(chuàng)新力度,實(shí)現(xiàn)擔(dān)保方式多元化;強(qiáng)化信用信息搜集、管理和運(yùn)用,完善信用體系建設(shè)。

關(guān)鍵詞:經(jīng)濟(jì)轉(zhuǎn)型期;中小企業(yè);企業(yè)融資;外部融資環(huán)境

中小企業(yè)是國家實(shí)施創(chuàng)新驅(qū)動(dòng)發(fā)展戰(zhàn)略的重要主體,其融資難問題在國內(nèi)或國際上都是普遍存在,極大地束縛了中小企業(yè)的發(fā)展。浙江中小企業(yè)占比超過90%,緩解中小企業(yè)融資難顯得尤為重要。以往研究大多集中于內(nèi)部視角,而忽視了制度等外部環(huán)境對(duì)融資效率的影響。本研究通過界定融資外部環(huán)境的具體維度,并將其與融資效率,包括融資可得性和融資成本開展具體分析,采用問卷調(diào)查的規(guī)范實(shí)證研究方法。研究結(jié)果表明,金融機(jī)構(gòu)作出了一系列的金融業(yè)務(wù)創(chuàng)新嘗試,政府相關(guān)部門也相應(yīng)地出臺(tái)了多項(xiàng)措施,試圖解決部分企業(yè)的融資難問題,但相對(duì)于眾多中小企業(yè)的巨大融資需求,矛盾仍十分突出。因此,需要從制度、銀行、信用和擔(dān)保環(huán)境入手,分成融資獲取和融資成本兩個(gè)階段,多管齊下地有效解決中小企業(yè)融資難問題。

一、外部融資環(huán)境研究的理論綜述

中國經(jīng)濟(jì)已經(jīng)進(jìn)入了從粗放式的量的擴(kuò)張向集約式的內(nèi)涵發(fā)展的轉(zhuǎn)型期。改革的深化,勢(shì)必觸及既得利益群體,同時(shí)也可能存在某些被忽視或暫時(shí)無法兼顧的利益群體。①邵學(xué)峰:《經(jīng)濟(jì)轉(zhuǎn)型、利益調(diào)整與財(cái)政政策選擇》,《財(cái)政研究》2007年第8期,第32-34頁。②劉大鵬:《經(jīng)濟(jì)轉(zhuǎn)型期我國中小企業(yè)融資問題探究》,《中國商貿(mào)》2011年第9期,第143-144頁。轉(zhuǎn)型期企業(yè)融資難現(xiàn)象普遍存在,而中小企業(yè)得不到信用貸款和長期貸款、總?cè)谫Y成本過高、信用擔(dān)保機(jī)構(gòu)起不到應(yīng)有的融資作用等,是我國企業(yè)融資困境的主要表現(xiàn)。導(dǎo)致中小企業(yè)內(nèi)源融資量低的原因有:中小企業(yè)折舊率偏低;中小企業(yè)產(chǎn)權(quán)主體不明確;缺乏法律規(guī)范;資本市場(chǎng)門檻高;③黃宇峰:《中小型企業(yè)融資困境及解決思路》,《統(tǒng)計(jì)與決策》2011年第20期,第187-188頁。金融中介缺乏;銀行對(duì)民營企業(yè)存在歧視;不同的民營企業(yè)的融資方式存在差異。①劉仁惠:《我國民營企業(yè)的融資現(xiàn)狀以及發(fā)展趨勢(shì)研究》,《中國商貿(mào)》2011年第9期,第141-142頁。②胡乃武、羅丹陽:《對(duì)中小企業(yè)融資約束的重新解釋》,《經(jīng)濟(jì)與管理研究》2006年第10期,第41-48頁。③喬瑞:《金融機(jī)構(gòu)對(duì)民營企業(yè)融資現(xiàn)狀調(diào)查》,《合作經(jīng)濟(jì)與科技》2010年第2期,第56-58頁。④肖堯、楊小亮:《我國東、西部上市公司資本結(jié)構(gòu)實(shí)證分析》,《金融理論與實(shí)踐》2007年第8期,第30-32頁。

目前學(xué)術(shù)界對(duì)于“融資環(huán)境”的具體內(nèi)涵并沒有統(tǒng)一的界定。姚蓮芳、謝瓊(2012)認(rèn)為,中小企業(yè)融資環(huán)境指的是能夠影響和制約中小企業(yè)融資活動(dòng)、融資決策、融資行為等過程的各種相互交織、相互作用、相互制約的因素的總和,是一個(gè)有機(jī)的整體。包括內(nèi)部融資環(huán)境及外部融資環(huán)境。其中,外部融資環(huán)境是指能夠影響和制約中小企業(yè)融資決策與運(yùn)行的外部環(huán)境的總和。⑤姚蓮芳、謝瓊:《中小企業(yè)融資環(huán)境優(yōu)化路徑與策略研究——基于武漢市中小企業(yè)融資環(huán)境的調(diào)查》,《學(xué)習(xí)與實(shí)踐》2012年第8期,第30-36頁。中小企業(yè)融資外部環(huán)境的構(gòu)成因素比較多,學(xué)者有不同的看法。沈蓮(2009)通過對(duì)江蘇常州328家企業(yè)樣本分析,得出中央調(diào)控政策、銀行信貸政策、地方政府和社會(huì)中介服務(wù)是中小企業(yè)融資環(huán)境影響較大的因素。⑥沈蓮:《對(duì)中小企業(yè)融資環(huán)境和影響因素的實(shí)證研究——以江蘇常州為例》,《武漢金融》2009年第2期,第29-31頁。而曾剛、陳才東(2012)認(rèn)為,中小企業(yè)的外部融資環(huán)境包括政策環(huán)境、競(jìng)爭(zhēng)環(huán)境、信息環(huán)境、法律環(huán)境及環(huán)境。⑦曾剛、陳才東:《小企業(yè)融資:外部環(huán)境與貸款技術(shù)》,《金融與經(jīng)濟(jì)》2012年第8期,第22-24頁。本文從制度環(huán)境、銀行環(huán)境、擔(dān)保環(huán)境及信用環(huán)境四個(gè)方面對(duì)企業(yè)的外部融資環(huán)境進(jìn)行分析。

二、中小企業(yè)外部融資環(huán)境實(shí)地調(diào)研

作為浙江省經(jīng)濟(jì)支柱的中小企業(yè),對(duì)經(jīng)濟(jì)社會(huì)發(fā)展作出了巨大的貢獻(xiàn),然而與中小企業(yè)的貢獻(xiàn)不相匹配的是,其所占的金融資源比率相當(dāng)小,融資困難已成為中小企業(yè)發(fā)展的嚴(yán)重障礙。為了對(duì)浙江中小企業(yè)的融資環(huán)境作出客觀的評(píng)價(jià),筆者對(duì)浙江省部分地區(qū)的中小企業(yè)進(jìn)行了實(shí)地調(diào)研。

(一)變量測(cè)度與數(shù)據(jù)來源

1.變量測(cè)度。一般認(rèn)為,影響企業(yè)融資的因素按照二分法可以劃分為外部因素和內(nèi)部因素。外部因素即企業(yè)融資的外部環(huán)境,基于企業(yè)戰(zhàn)略的視角,分為政治環(huán)境、經(jīng)濟(jì)環(huán)境、制度環(huán)境和金融環(huán)境;內(nèi)部因素即企業(yè)自身規(guī)模和經(jīng)營情況等特征變量(見圖1)。

圖1 企業(yè)融資行為影響因素

考慮到調(diào)查指標(biāo)的設(shè)定,將經(jīng)濟(jì)轉(zhuǎn)型作為前提和背景,而且以往研究對(duì)于其測(cè)度多采用的是指標(biāo)替代的范式,研究成果較多,因而本文不將政治環(huán)境和宏觀經(jīng)濟(jì)環(huán)境作為重點(diǎn);在分析中,將會(huì)引入制度環(huán)境因素。企業(yè)融資最直接的外部環(huán)境是金融環(huán)境,它是影響企業(yè)融資活動(dòng)的最重要因素。因此本問卷設(shè)計(jì)及分析,主要考慮內(nèi)部融資環(huán)境和外部金融環(huán)境。外部融資環(huán)境則以圖1中內(nèi)部內(nèi)容為框架基礎(chǔ)設(shè)計(jì)。此外,遵照研究慣例,采取融資可能性和融資成本來刻畫企業(yè)融資效率。上述變量測(cè)度均采用Likert 5點(diǎn)量表。

2.數(shù)據(jù)來源。溫州及臺(tái)州地區(qū)是中小企業(yè)發(fā)展最早也是目前中小企業(yè)最發(fā)達(dá)的地區(qū),嘉興處于我國經(jīng)濟(jì)最發(fā)達(dá)、最具活力的長江三角洲地區(qū),是“十五”以來長江三角洲經(jīng)濟(jì)增長最快的城市之一。由此,筆者選擇對(duì)溫、臺(tái)及嘉興地區(qū)的企業(yè)進(jìn)行問卷調(diào)查。在被調(diào)查的306家企業(yè)中,有287家為中小企業(yè),占93.8%(見表1)。

表1 問卷發(fā)放及回收情況

3.分析方法。通過上文文獻(xiàn)研究,并界定相關(guān)變量的類型及特點(diǎn),進(jìn)而采用大樣本問卷調(diào)查搜集數(shù)據(jù),下文將通過統(tǒng)計(jì)分析方法檢驗(yàn)問卷調(diào)查結(jié)論。運(yùn)用SPSS 22.0軟件進(jìn)行多元回歸分析,通過DW值檢驗(yàn)?zāi)P偷亩嘀毓簿€性問題。

(二)描述性統(tǒng)計(jì)分析

1.企業(yè)融資的制度環(huán)境。針對(duì)融資的制度環(huán)境,對(duì)制度因素在融資過程中作用的評(píng)價(jià),選擇“作用較小”或者“沒有什么作用”的有118家企業(yè);選擇“作用一般”的有133家企業(yè);選擇制度因素“發(fā)揮了較大作用”的有55家企業(yè)。認(rèn)為“四大國有銀行”融資方式下當(dāng)?shù)卣白饔米畲蟆钡钠髽I(yè)占49.9%;認(rèn)為政府在“民間金融機(jī)構(gòu)”融資方式中政府“作用最大”的企業(yè)僅占2.3%;針對(duì)政府出臺(tái)解決企業(yè)融資難問題政策的有效性時(shí),“效果較大”的企業(yè)只有14.7%,選擇“有效性很一般”的企業(yè)卻占48.4%,其余企業(yè)選擇“沒有效果”或“效果很小”。另外,有63.7%的企業(yè)認(rèn)為,政府在實(shí)施出臺(tái)的解決融資難對(duì)策方面效果一般,有21.6%的企業(yè)認(rèn)為實(shí)施的效果較好,而其余企業(yè)則認(rèn)為效果較差,甚至很差。

2.企業(yè)融資的銀行環(huán)境。針對(duì)銀行機(jī)構(gòu)提供的融資服務(wù)時(shí),選擇“滿意”或“較滿意”的企業(yè)占23.8%,選擇“一般”的企業(yè)占59.8%,其余企業(yè)則選擇“不滿意”。針對(duì)銀行開發(fā)適應(yīng)企業(yè)發(fā)展的金融產(chǎn)品問題,選擇“一般”的企業(yè)有68.6%;選擇“較好”的企業(yè)有18%,其余企業(yè)則選擇“較差”或“很差”。針對(duì)銀行信貸額度和利率水平合理程度問題,選擇“比較合理”的企業(yè)只占13.7%,選擇“一般”的企業(yè)占64.1%,選擇“不太合理”或者“很不合理”的企業(yè)占22.2%。

3.企業(yè)融資的擔(dān)保環(huán)境。針對(duì)擔(dān)保機(jī)構(gòu)總體評(píng)價(jià),選擇是“高利潤的投資行業(yè)”的企業(yè)占43.8%,選擇是“中小型企業(yè)融資的助推器”或是“分擔(dān)金融風(fēng)險(xiǎn)的渠道”的企業(yè)占32.7%,選擇是“唯利是圖的企業(yè)”占16%,選擇是“政府控制金融市場(chǎng)的手段”的企業(yè)占7.5%。對(duì)擔(dān)保機(jī)構(gòu)提供的服務(wù),選擇“一般”的企業(yè)占70.9%,選擇“較滿意”的企業(yè)只占9.1%,其余企業(yè)選擇“不太滿意”或“很不滿意”。企業(yè)選擇擔(dān)保公司時(shí),主要注重哪些因素這個(gè)問題上,大多數(shù)企業(yè)認(rèn)為“同行推薦聲譽(yù)好”及“工作人員服務(wù)專業(yè),態(tài)度好”是最重要的因素。

4.企業(yè)融資的信用環(huán)境。針對(duì)當(dāng)前信用信息征集和評(píng)價(jià)體系的評(píng)價(jià)問題,選擇“較好”的企業(yè)占20.9%,選擇“一般”的企業(yè)占69%,選擇“較差”或“很差”的企業(yè)占10.1%。針對(duì)信用評(píng)價(jià)機(jī)構(gòu)提供的服務(wù),選擇“一般”的企業(yè)占69%,選擇“較好”的企業(yè)占22%,其余企業(yè)選擇“不太滿意”或“很不滿意”。針對(duì)信用評(píng)價(jià)機(jī)構(gòu)的公平公正程度,選擇“一般”的企業(yè)占69.3%,對(duì)公正程度選擇“較滿意”的企業(yè)占17.3%,其余企業(yè)則認(rèn)為“不滿意”。針對(duì)“選擇信用評(píng)價(jià)機(jī)構(gòu)時(shí)注重的因素”,兩個(gè)為大多數(shù)企業(yè)所選擇的選項(xiàng)是“同行推薦聲譽(yù)好”和“有政府背景”。

三、外部融資環(huán)境與融資效率回歸分析

基于企業(yè)外部融資環(huán)境的四維分類,結(jié)合融資可得性和融資成本,本部分將對(duì)浙江中小企業(yè)的外部融資環(huán)境和融資效率開展回歸分析,具體結(jié)果如表2所示。

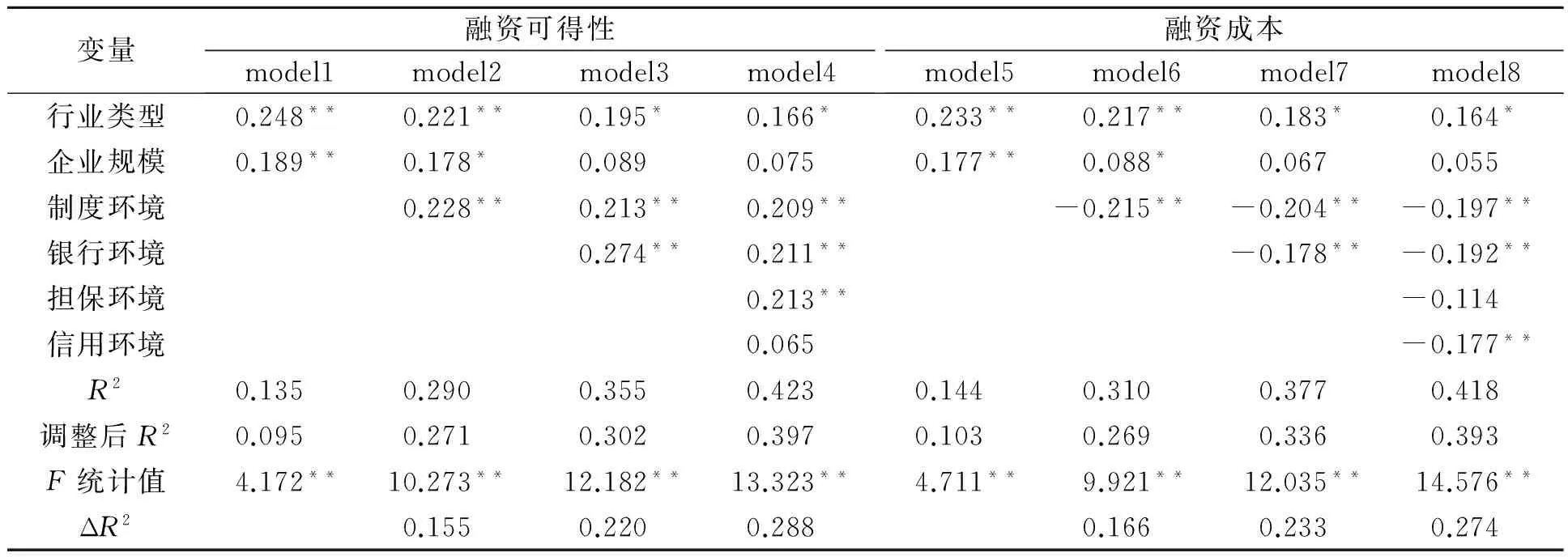

表2 融資環(huán)境與融資效率回歸分析

注:*代表P<0.1,**代表P<0.05,數(shù)值為標(biāo)準(zhǔn)化回歸系數(shù)。初始模型擬合度較低,但模型主變量加入后,整體擬合R2有顯著提升,表明模型構(gòu)建較為合理。

通過分析結(jié)果可以看出,外部融資環(huán)境對(duì)融資效率有顯著影響。具體而言,制度環(huán)境和銀行環(huán)境對(duì)融資可得性均存在顯著正向影響,而對(duì)融資成本均存在顯著負(fù)向影響,擔(dān)保環(huán)境則主要影響企業(yè)的融資可得性,信用環(huán)境主要影響融資的成本,下文將對(duì)此開展具體分析。

四、中小企業(yè)外部融資環(huán)境與融資效率分析及建議

目前中小企業(yè)的資產(chǎn)負(fù)債率較低,從另一側(cè)面反映出銀行貸款獲得率較低,難以利用財(cái)務(wù)杠桿實(shí)施負(fù)債經(jīng)營,不利于企業(yè)規(guī)模的擴(kuò)大,實(shí)現(xiàn)轉(zhuǎn)型發(fā)展。在控制貸款規(guī)模等因素的基礎(chǔ)上,外部融資環(huán)境對(duì)中小企業(yè)的融資有著不利的影響,根據(jù)分析結(jié)果,提出相應(yīng)建議。

(一)制度環(huán)境

制度環(huán)境對(duì)中小企業(yè)融資可得性和融資成本均有顯著影響。具體而言,制度環(huán)境越好,融資可得性越高,融資成本越低。問卷的開放性問題統(tǒng)計(jì)結(jié)果表明,70%以上的企業(yè)認(rèn)為,一方面政府應(yīng)以實(shí)地調(diào)研為基礎(chǔ)制定更加切實(shí)可行的政策,而另一方面政策需要得到真正落實(shí)。近年來,政府部門已經(jīng)采取了一定的措施以促進(jìn)中小企業(yè)融資,各項(xiàng)法律法規(guī)陸續(xù)出臺(tái)(見表3)。

表3 1993—2010出臺(tái)的相關(guān)法律法規(guī)

上述法律法規(guī)都在一定程度上規(guī)范了中小企業(yè)的經(jīng)營行為及其融資行為,但都存在著一定的局限;有關(guān)政策法規(guī)的有效性以及實(shí)施情況仍不理想。要建設(shè)并有效完善中小企業(yè)融資環(huán)境,可借鑒先進(jìn)國家的經(jīng)驗(yàn),建立健全服務(wù)中小企業(yè)的法律法規(guī)體系,以法律形式確立中小企業(yè)在國民經(jīng)濟(jì)中的重要地位。同時(shí),還應(yīng)從政策層面加大對(duì)中小企業(yè)的扶持力度:(1)對(duì)中小企業(yè)實(shí)行稅收上的減免和社會(huì)保險(xiǎn)方面的相關(guān)優(yōu)惠政策;(2)降低中小企業(yè)貸款成本,對(duì)中小企業(yè)融資實(shí)行利率優(yōu)惠政策;(3)對(duì)有前景的中小企業(yè)給予資金援助。

(二)銀行環(huán)境

銀行環(huán)境對(duì)企業(yè)融資可得性和融資成本均有顯著影響。具體而言,銀行環(huán)境越好,融資可得性越高,融資成本越低。來自調(diào)查問卷的信息表明,對(duì)銀行機(jī)構(gòu)所提供的服務(wù)大多數(shù)中小企業(yè)不太滿意,銀行在開發(fā)適應(yīng)企業(yè)發(fā)展的金融產(chǎn)品方面的作用并未充分發(fā)揮。問卷信息還表明,目前信貸額度與利率水平也不合理。此外,為了規(guī)避風(fēng)險(xiǎn),銀行貸款要求的抵押物條件比較高,大多數(shù)中小企業(yè)往往沒有能力提供銀行認(rèn)可的抵押物,因此很難從銀行獲得貸款。據(jù)公布的數(shù)據(jù)顯示,2011年浙江省金融機(jī)構(gòu)存款余額59 727.91億元,貸款51 276.64億元;2012年浙江省金融機(jī)構(gòu)存款余額66 679億元,貸款59 509.2億元,銀行的存貸比不合理。一方面,金融機(jī)構(gòu)大量的貸款未能實(shí)現(xiàn);另一方面,又對(duì)需要獲得貸款的中小企業(yè)“惜貸”。原因主要有以下四點(diǎn):第一,數(shù)量上,匹配于中小企業(yè)的中小金融機(jī)構(gòu)發(fā)展不足;第二,質(zhì)量上,國有銀行未能對(duì)中小企業(yè)提供適合的金融產(chǎn)品,金融服務(wù)不到位;第三,結(jié)構(gòu)上,金融市場(chǎng)不夠成熟,銀行業(yè)市場(chǎng)結(jié)構(gòu)不合理,針對(duì)中小企業(yè)信貸融資供給不足,信貸供求不匹配;第四,運(yùn)作上,對(duì)民間借貸有過多的限制,導(dǎo)致巨額民間資本無法有效轉(zhuǎn)化為中對(duì)小企業(yè)的投資。綜上,我國的金融市場(chǎng)機(jī)制尚不健全,政府對(duì)金融體系和金融活動(dòng)存在過度干預(yù)的情況,抑制了金融體系的發(fā)展,而金融體系發(fā)展的滯后反過來又阻礙了經(jīng)濟(jì)的發(fā)展,從而形成金融抑制和經(jīng)濟(jì)落后的惡性循環(huán)。只有對(duì)金融體系進(jìn)行重構(gòu),大力發(fā)展中小金融機(jī)構(gòu),促進(jìn)巨額“民間資本”的有效利用,才能從根本上消除金融抑制、緩解中小企業(yè)的融資難問題。

(三)擔(dān)保環(huán)境

擔(dān)保環(huán)境主要影響中小企業(yè)融資的可得性,對(duì)融資成本影響并不顯著。調(diào)查結(jié)果表明,大多數(shù)中小企業(yè)對(duì)擔(dān)保公司評(píng)價(jià)不高,對(duì)擔(dān)保公司的服務(wù)也不滿意,目前的信用擔(dān)保體系未能發(fā)揮應(yīng)有的作用。當(dāng)前擔(dān)保業(yè)務(wù)存在的主要問題有:一是擔(dān)保公司普遍規(guī)模小,放大倍數(shù)低;二是信用評(píng)價(jià)體系不完善,擔(dān)保公司在企業(yè)和銀行中均未獲得足夠的信任度。實(shí)踐表明,擔(dān)保體系對(duì)中小企業(yè)融資的作用是不可替代的。因此,要建立完善的擔(dān)保行業(yè)法律體系,依法監(jiān)管。相關(guān)部門應(yīng)加大擔(dān)保方式創(chuàng)新力度,實(shí)現(xiàn)擔(dān)保方式多元化。先進(jìn)國家通過市場(chǎng)監(jiān)管實(shí)現(xiàn)對(duì)商業(yè)性擔(dān)保的監(jiān)管,并通過行業(yè)協(xié)會(huì)實(shí)現(xiàn)行業(yè)自律,其經(jīng)驗(yàn)值得借鑒。

(四)信用環(huán)境

信用環(huán)境主要影響中小企業(yè)融資的成本,對(duì)融資可得性影響并不顯著。對(duì)于目前企業(yè)信用環(huán)境的評(píng)價(jià),多數(shù)被調(diào)查的企業(yè)認(rèn)為信用信息征集及評(píng)價(jià)體系一般,同時(shí)對(duì)信用評(píng)價(jià)機(jī)構(gòu)的服務(wù)和公平公正程度均不太滿意。據(jù)世界銀行專家相關(guān)研究,社會(huì)征信系統(tǒng)的優(yōu)劣,可以造成貸款成本20個(gè)百分點(diǎn)的落差,可見信用環(huán)境建設(shè)的重要性。建立健全地方信用體系,關(guān)鍵在于落實(shí)改革信用體系建設(shè)模式;以完善的企業(yè)和個(gè)人信息的征信數(shù)據(jù)為支撐,實(shí)現(xiàn)企業(yè)信息和個(gè)人信息的集中管理,形成信息的合理查詢機(jī)制;推進(jìn)中小企業(yè)資信評(píng)級(jí)機(jī)構(gòu)建設(shè)和資信調(diào)查;建立和完善信用評(píng)級(jí)制度,為投資者獲取公正、客觀的信息提供制度保障。一個(gè)公平、公正、完善的信用系統(tǒng),是減少乃至消除借貸雙方信息不對(duì)稱、降低貸款前后的“逆向選擇”和“道德風(fēng)險(xiǎn)”的基礎(chǔ)。

(責(zé)任編輯陳漢輪)

Analysis of the External Financing Environment and FinancingEfficiency for SMEs in Zhejiang

YU Kejian & HUANG Yuying

(ManagementSchoolofZhejiangShurenUniversity,ModernServiceEconomyResearchCenter,

Hangzhou,Zhejiang, 310015,China)

Abstract:External financing environment is an important factor affecting corporate finance. This paper conducts a field research of over 300 enterprises in several typical areas in Zhejiang, and uses descriptive statistical and regression analysis to provide an in-depth analysis of the impact of economic transition, corporate external financing environment on corporate finance availability and financing efficiency. It recommends government to provide tax breaks, favorable financing interest rates, financial aid to support SME, and institutionally to promote the openness of “private finance”. It needs to implement financial system reconstruction, improve financial market mechanisms, increase innovation efforts for guarantee mode to achieve its diversification, and strengthen the collection, management and use of credit information to improve the credit system.

Key words:economic transition; SME; corporate finance; external financing environment

收稿日期:2015-10-14

基金項(xiàng)目:浙江省哲學(xué)社會(huì)科學(xué)規(guī)劃立項(xiàng)課題(12JCGL18YB)

作者簡介:余克艱,男,浙江杭州人,教授,研究方向:工商管理、系統(tǒng)優(yōu)化。

DOI:10.3969/j.issn.1671-2714.2016.01.010

猜你喜歡

經(jīng)營者(2016年19期)2016-12-23 15:41:30

現(xiàn)代經(jīng)濟(jì)信息(2016年27期)2016-12-16 22:02:14

對(duì)外經(jīng)貿(mào)(2016年9期)2016-12-13 04:55:21

商(2016年27期)2016-10-17 06:06:44

商(2016年27期)2016-10-17 04:13:28

大眾理財(cái)顧問(2016年9期)2016-10-11 17:07:50

大眾理財(cái)顧問(2016年9期)2016-10-11 17:01:33

大眾理財(cái)顧問(2016年8期)2016-09-28 14:02:50

大眾理財(cái)顧問(2016年8期)2016-09-28 14:01:25

財(cái)稅月刊(2016年5期)2016-08-03 21:13:19

浙江樹人大學(xué)學(xué)報(bào)(人文社會(huì)科學(xué)版)2016年1期

浙江樹人大學(xué)學(xué)報(bào)(人文社會(huì)科學(xué)版)2016年1期

- 浙江樹人大學(xué)學(xué)報(bào)(人文社會(huì)科學(xué)版)的其它文章

- 英國刑事錯(cuò)案糾正機(jī)制及其對(duì)我國的啟示

- 從兒綴詞看《水滸傳》中的杭州方言因素

- 社會(huì)分層視角下的城鄉(xiāng)居民食品安全風(fēng)險(xiǎn)意識(shí)

——基于CSS 2006—2011數(shù)據(jù)的分析 - 開放與創(chuàng)新:重要戰(zhàn)略機(jī)遇期第二季的發(fā)展寶典

- 軟法治理:促進(jìn)服務(wù)業(yè)發(fā)展的制度選擇

- 民辦高校專業(yè)碩士學(xué)位論文質(zhì)量管理

——以N校翻譯碩士學(xué)位論文為例