中國鉍供需形勢分析及對策建議

2016-06-23 02:21:46陳其慎于汶加張艷松

中國礦業 2016年5期

關鍵詞:對策建議

龍 濤,陳其慎,于汶加,余 倩,張艷松

(1.中國地質科學院礦產資源研究所,北京100037;2.中國地質大學(北京),北京100083;3.中國建筑材料工業地質勘查中心云南總隊,云南 昆明650000)

中國鉍供需形勢分析及對策建議

龍濤1,2,陳其慎1,于汶加1,余倩3,張艷松2

(1.中國地質科學院礦產資源研究所,北京100037;2.中國地質大學(北京),北京100083;3.中國建筑材料工業地質勘查中心云南總隊,云南 昆明650000)

摘要:鉍(Bismuth)是全球公認的一種可安全使用的“綠色金屬”。目前,鉍廣泛應用于氧化鉍行業、醫藥行業、鉍合金及焊料和冶金添加劑等領域。中國是全球最大的鉍資源國、生產國、消費國和出口國,但不是鉍產業強國,因此及時認清當前中國鉍的供需形勢,是國家和企業制定發展戰略的基礎。本文在全球視野下,首先對中國鉍的資源狀況、生產供應、需求現狀、貿易等進行綜合分析,然后結合中國鉍未來發展趨勢,作出了2030年左右中國鉍的需求量將達到峰值18000t的判斷。文章最后針對中國鉍產業面臨的突出問題,分別從資源開發、資源回收、技術提高和降低國際市場風險等方面提出了中國鉍產業健康發展的對策建議。

關鍵詞:鉍;供需形勢;對策建議;中國

鉍是一種銀白色或粉紅色的金屬,有凝固時體積冷脹熱縮的特殊物理性質;化學性質較穩定,不溶于非氧化性的酸(如鹽酸),但能溶于硫酸和硝酸;鉍及其合金具有熱電效應;鉍的硒化物和碲化物具有半導體性質;鉍還有不致癌性和無毒性[1-4]。

鉍因其特殊的物化性質,一直備受國內眾多專家和學者所關注,但相關研究大多聚焦于鉍的應用領域和提取工藝上,例如白猛、張華鋒、李懷仁、秦毅紅、李衛、倪天增、汪立果、康云川、廖經楨等分別撰文對鉍的應用領取和提取工藝進行了系統介紹,認為鉍應用領域廣泛,且通過改進化學工藝方法可以實現鉍的有效回收[2-10];江濤宏、馮君從等則從鉍的應用、消費以及貿易市場等方面分析了我國鉍當前所處的形勢,認為中國是鉍工業大國,但缺乏在國際市場中的話語權和主導權[11-13]。盡管學界對中國鉍的資源狀況及市場研究已經取得一定的成果,但缺乏對鉍的應用領域、資源狀況、供需現狀、貿易市場等方面的綜合研究,以及對未來需求趨勢的科學判斷。本文將在前人研究基礎上,重點開展對中國鉍的資源狀況、供需形勢以及未來趨勢的研究,并且針對中國鉍產業面臨的突出問題提出相應的對策建議,以期為國家和相關企業制定合理的發展戰略提供理論支撐。

1中國鉍資源概況及生產供應現狀

1.1中國鉍資源豐富,儲量約占全球的2/3,是中國的優勢礦產

鉍在地殼中的含量不大,為2×10-5%。自然界中鉍以單質和化合物兩種狀態存在,主要礦物有輝鉍礦(Bi2S3)、泡鉍礦( Bi2O3)、自然鉍(Bi)、鉍華(Bi2O3)、菱鉍礦(nBi2O3·mCO2·H2O)、銅鉍礦(3Cu2S·4Bi2S3)、方鉛鉍礦(2PbS·Bi2S)等。鉍是典型的伴生元素,很少形成有單獨開采價值的礦床,其礦物大都與鎢、鉬、鉛、錫、銅等金屬礦物伴生[14]。

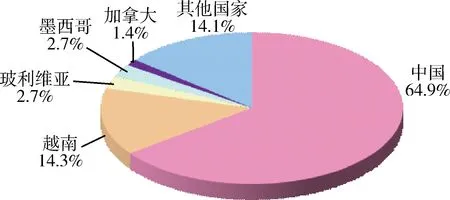

2014年,全球鉍儲量(金屬含量,下同)為37萬t,主要分布在中國、越南、玻利維亞、墨西哥、加拿大等國家和地區。其中中國鉍資源豐富,儲量約為24萬t,約占世界總儲量的2/3,位居全球首位[15](圖1)。中國鉍資源主要分布在全國13個省市自治區,其中儲量最大的是湖南、廣東和江西,這三個省的儲量占全國總儲量的85%左右;其次分布在內蒙古、云南、福建、廣西和甘肅等省。我國目前已有鉍礦70多處,鉍儲量在1萬t以上的大中型礦區有6處,占全國總儲量的78%;儲量在5萬t以上大型礦區有2處,占全國總儲量的66%。中國鉍的資源儲量高度集中在湖南省,郴州市探明鉍礦資源儲量35萬t,占全省98%左右,居全國第一位[14]。

圖12014年全球鉍儲量(金屬含量)分布情況

(數據來源:USGS)

1.2中國鉍產量巨大,位居全球首位

2004年以來,國外鉍礦山大量減產甚至停產(尤其是秘魯,2010年以來無產量數據,原因是該國唯一的鉍廠經歷了連續幾年的罷工),中國礦山鉍產量卻持續增產,全球鉍礦整體呈增長趨勢,2004~2014年,礦山鉍(折合成金屬量,下同)產量從5100t增加至13600t,增加了1.7倍(USGS,2014)。與此同時,中國礦山鉍產量從2500t增加到7600t,增長了2倍多,增長十分迅速,近10年來全球礦山鉍增量的60%來自中國。全球礦山鉍主要生產國有中國、越南、墨西哥、俄羅斯和玻利維亞等,分別占全球產量的55.9%、36.4%、7.0%、0.5%、0.3%和0.1%[15],墨西哥、秘魯鉍礦產量大幅下降,占比亦逐漸變低(圖2)。

圖22004年、2010年、2014年全球主要礦山鉍生產國及產量占比

(數據來源:USGS)

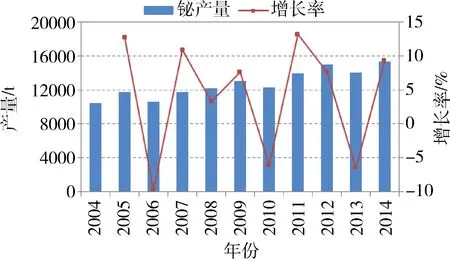

2014年全球鉍產量為17385t,中國鉍產量占全球的88.0%,為全球第一大鉍生產國。2004~2014年,中國鉍產量從10420t快速增加到15300t,增長了46.8%,平均增速為3.9%(圖3)。據不完全統計,中國鉍生產企業有50余家,主要集中在湖南、江西、云南等省份[15](表1)。中國鉍冶煉廠的主要原料分為兩種,一種是選礦廠分選出來的鉍精礦,大約占整個鉍冶煉原料的40%;另外一種是鉛、銅、錫、銀、鋼鐵廠冶煉的副產品和中間產品,這種原料來源廣,含量復雜,品位高低不等,是中國鉍冶煉廠的主要原料[16]。

圖32004~2014年中國鉍產量及增長率變化

(數據來源:中國有色金屬工業年鑒)

表1中國鉍礦主要生產企業及產量情況

鉍錠年產量/t主要生產公司及產地1000-2000江西稀有稀土金屬鎢業集團公司、江鎢集團贛州有色金屬冶煉有限公司、江西銅業集團(貴溪)新材料有限公司、云南銅業集團昆明云銅稀貴鉍業有限公司、湖南柿竹園有色金屬有限責任公司、湖南柏林鉍業(集團)有限公司等2000-3000湖南鉍業有限責任公司、郴州雄風稀貴金屬材料股份有限公司、湖南金旺實業有限責任公司、郴州市金貴銀業股份有限公司和湖南昭山冶金化工公司等

注:湖南鉍業有限責任公司由湖南柿竹園有色金屬有限責任公司、湖南金旺實業有限責任公司等6家具有鉍資源優勢和技術優勢、資本優勢的企業共同投資組建,其鉍錠產能為6000-7000t,鉍錠的供應量占到國內的約60%,占全球的50%左右[16]。數據來源:中國有色金屬工業協會。

1.3中國是世界上最大的鉍出口國,出口對象高度集中

全球鉍的出口產品主要為鍛軋鉍及制品、未鍛軋鉍和廢碎料、粉末等,沒有鉍精礦的進出口交易。2014年全球鉍(折合成金屬量,下同)出口量為12,256t,主要出口國家和地區為中國、墨西哥、美國、韓國、德國、英國、中國香港、秘魯等,出口量分別為8082t、861t、818t、444t、386t、349t、298t、201t,占比分別為65.9%、7.0%、6.7%、3.6%、3.2%、2.8%、2.4%、1.6%[17](圖4)。其中,中國是世界上最大的鉍出口國,控制著全球鉍的出口。

圖42014年全球鉍主要出口國占比情況

(數據來源:聯合國商品貿易統計數據庫(Un Comtrade))

2000~2014年,中國鉍(鉍及其制品,包括廢碎料)出口量從3076t增加到8082t,增加了1.6倍,增長十分迅速,主要原因是國際市場需求加大、中國調整出口退稅政策鼓勵出口以及國際投機商大肆炒作等。中國鉍的出口對象高度集中,主要出口對象是英國的MCP Aramayo Group和比利時的Sidech Group(2007年這兩大全球鉍消費商正式合并為總部設立在比利時的MCP Group)[14]。2014年,中國鉍主要出口國家和地區為比利時、美國、臺灣、德國、法國和荷蘭等,其中出口到比利時的量位居首位,占中國出口總量的47.1%,可見,比利時依然是中國鉍最主要的出口市場(圖5)。

圖52014年中國鉍錠主要出口國家和地區占比圖

(數據來源:Un Comtrade)

2中國鉍的消費現狀

2.1中國鉍主要應用于傳統領域,美國則主要應用于醫藥化工行業

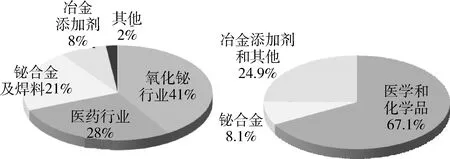

中國鉍的消費以傳統領域為主,國內鉍廣泛應用于氧化鉍行業、醫藥行業、鉍合金及焊料和冶金添加劑等領域。其中,41%消費在氧化鉍行業,主要用于化學試劑、鉍鹽制造、玻璃陶瓷著色、無機合成等;約28%消費在醫藥行業,制成藥劑治療各種疾病;21%消費在鉍合金及焊料,主要利用其低熔性質改善合金熔點;8%消費在冶金添加劑,在鋼、鐵、鋁、青銅中添加少量鉍可顯著改善材料的加工性能(圖6(a))。

相比之下,美國鉍主要用于醫藥和化學品行業(67%)、低熔點合金(8%)及冶金添加劑和其它(25%)等領域(圖6(b)),而鉍的化學品廣泛用于半導體、超導體、阻燃劑、催化劑、顏料、化妝品、化學試劑、電鍍、電池及其它方面。

圖62012年中國鉍消費結構(a)和美國鉍消費結構(b)

(數據來源:泛亞有色金屬交易所和USGS)

2.2中國鉍的進口量較少,51.9%來自于哈薩克斯坦

中國鉍資源儲量豐富,產量巨大,是中國的優勢礦產。2014年,中國鉍及其制品(包括廢碎料)的進口量為293t,進口量較少。其中51.9%來自于哈薩克斯坦,其次為墨西哥、韓國、比利時和美國等,占比分別為13.6%、6.9%、5.8%、5.3%。

2.3中國鉍的消費量總體呈增長態勢,10年來平均增速約為2.2%

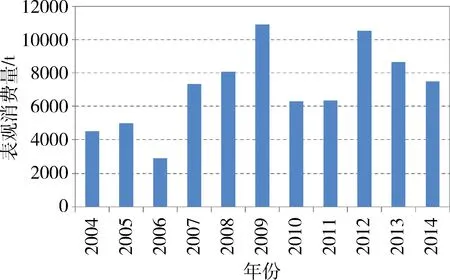

2004~2014年中國鉍的表觀消費量先后經歷了三個上升過程和三個下降過程。2006~2009年是一個上升階段,到2009年達到最高值,國內鉍表觀消費量超過10000t,成為真正意義上的鉍消費大國;經融危機以后,全球鉍消費疲軟,中國的消費量同樣也呈下降趨勢;2012年中國鉍消費出現復蘇跡象,但是2013年中國鉍消費出現大幅下滑,這與當前全球礦業周期十分相似(圖7)。2004~2014年中國鉍表觀消費量整體呈增長態勢,從4515t增加到7534t,增加了66.9%,平均增速約為5.3%。中國鉍消費增加的原因主要有以下三方面:一是電子行業對氧化鉍的旺盛需求;二是醫藥領域消費的穩定增長;三是以鉍代鉛的擴大應用,例如國家新標準將淘汰含鉛水龍頭,國內水龍頭企業將效仿歐美國家生產含鉍龍頭,鉍替代鉛的需求將增加[18]。

圖72004~2014年中國鉍表觀消費量變化

(數據來源:中國有色金屬工業年鑒、UN Comtrade)

3中國鉍未來需求及供需趨勢分析

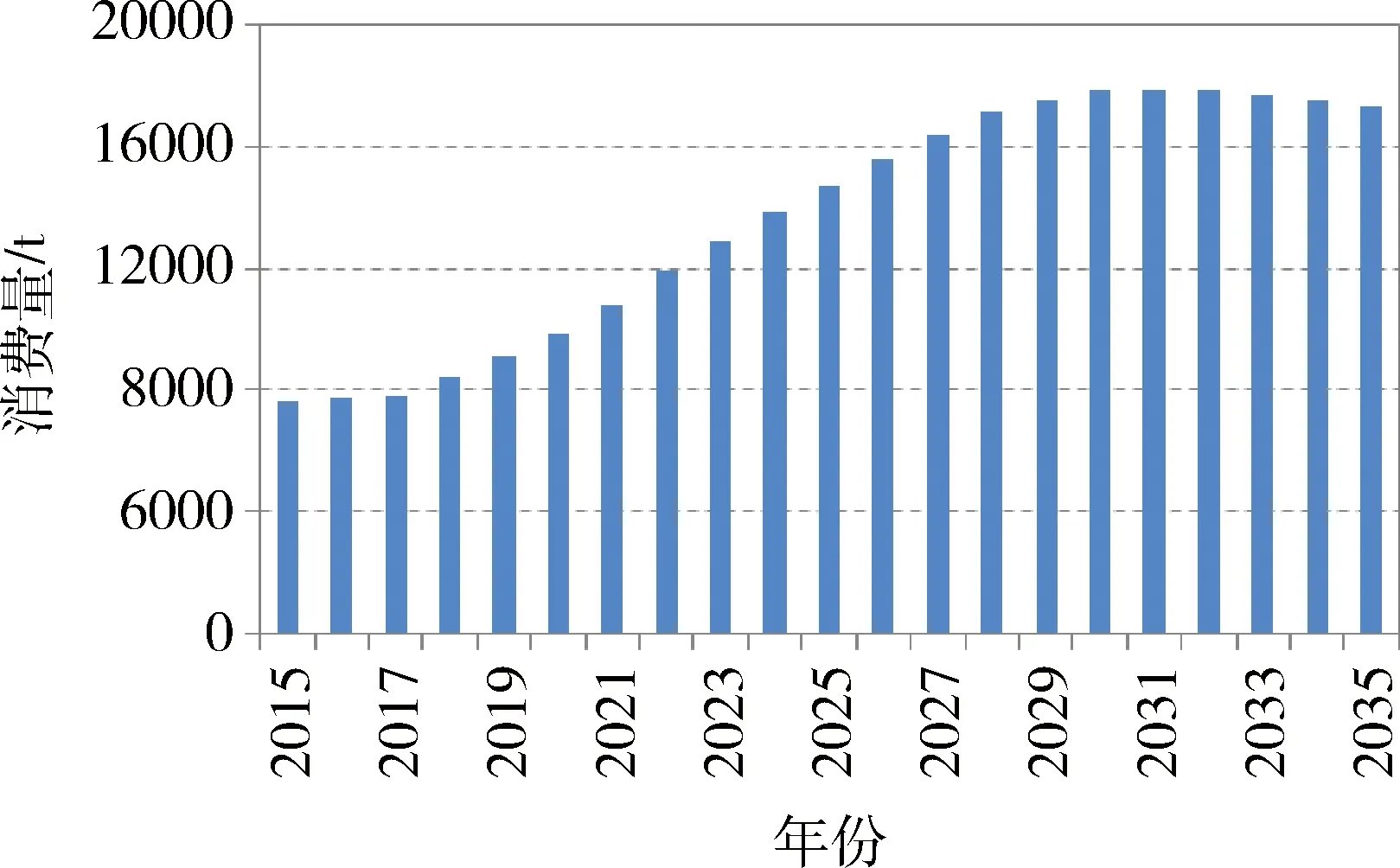

就消費結構而言,當前中國鉍主要應用于氧化鉍等行業,而美國則主要應用在醫藥化工行業。近年來隨著中國醫保制度的不斷完善和人民生活水平的不斷提高,中國鉍在醫藥化工領域消費將得到顯著提高。另外,隨著人類環保意識的增強,鉍將得到越來越廣泛的應用,不僅應用于半導體、超導體、阻燃劑、顏料、化妝品、化學試劑、電子陶瓷等領域,還大有取代鉛、銻、鎘、汞等有毒元素的趨勢。歐盟 《關于在電子電氣設備中禁止使用某些有害物質的指令》的實施將打開新的鉍消費通道[17]。因此未來我國鉍的需求量將會呈上升趨勢, 2015~2017年中國鉍經歷一個短暫的消費平臺期,之后呈快速增長趨勢,預計將在2030年前后,中國鉍需求量達到峰值約為18000t左右(圖8),約為2014年中國鉍消費量的2.5倍。

圖82015~2035年中國鉍消費量變化

(數據來源:預測數據來自本文)

中國鉍資源豐富,雖然部分資源品質不高、開采能力差、開發成本較高,但是總體來看,國內鉍的保障能力依舊較強。按照表1中國鉍生產企業產能計算,中國鉍生產能力在16000~27000t之間,完全能滿足國內需求,還能大量出口。但是隨著國家對資源和環境的保護越來越嚴格,未來中國鉍也存在一定的供應風險。

4結論與對策建議

4.1主要結論

1)中國鉍資源豐富,儲量占全球的2/3,是我國的優勢礦產。中國鉍資源分布范圍廣,但主要集中在湘粵贛地區,占全國總儲量的85%。

2)中國是全球最大的鉍生產國,產量占全球的88.0%左右。其中,中國鉍產量很大一部分用于出口,是全球最大的鉍出口國,是全球最重要的資源供應國。

2)鉍是全球公認的一種非常安全的“綠色”金屬,隨著人類環保意識的加強,鉍將得到越來越廣泛的應用。未來我國鉍的需求量將會呈上升趨勢,預計在2030年前后,我國鉍需求量達到峰值約為18,000噸左右。

3)中國是全球最大的鉍資源國、生產國、消費國和出口國,但不是鉍產業強國。長期以來,鉍出口多為鉍錠等初級產品,且出口對象高度集中,定價權往往掌握在國外貿易商和消費商的手里,國際市場風險較高。

4.2對策建議

1)加強資源總量控制,合理布置產能,防止過度開發。

2)改進冶煉技術與規范,提高鉛、銅、錫、銀、鋼鐵廠冶煉過程中鉍的回收率。

3)加強國內鉍下游產業技術攻關,拓展鉍的應用領域。

4)積極開拓中國多元化出口市場,爭奪國際市場話語權,降低市場風險。

參考文獻

[1]王淑玲.中國鉍資源形勢與對策[J].中國金屬通報,2009(48):39-41.

[2]白猛,紀宏巍,李光明,等. 我國鉍的工業生產和綜合利用現狀[J].銅業工程,2015(2):8-10,84.

[3]張華鋒.鉍的生產及市場分析[J].云南冶金,1996(3):55-58.

[4]李懷仁.從銅轉爐煙塵中回收鉛、銅、鉍的工藝實踐[J].云南冶金,2011(2):52-56.

[5]秦毅紅,王云燕,彭文杰.鉍深加工產品的應用及其發展前景[J].世界有色金屬,1998(4): 41-42,8,13,40.

[6]李衛,周科朝,楊華.氧化鉍的應用研究進展[J].材料科學與工程學報,2004(1): 154-156.

[7]倪天增,羅冬冬,范力仁,等.納米氧化鉍的制備及應用[J].中南民族大學學報:自然科學版,2004(1):26-29.

[8]汪立果.鉍的應用[J].稀有金屬.1991(1): 44-46,17.

[9]康云川,梁漢賢,李月秀,等.氧化鉍制備工藝的研究[J].云南師范大學學報:自然科學版,1994(3):58-60.

[10]廖經楨.淺析我國鉍礦資源的綜合回收現狀和潛力[J].礦產綜合利用,1990(5):34-37.

[11]江濤宏.打造鉍王國[J].中國有色金屬,2014(15):39,42-43.

[12]馮君從.2013銦鉍鍺市場分析[J].中國金屬通報,2013(10):43.

[13]江濤宏.鉍行業發展路在何方?[J].中國有色金屬,2010(6):27-28.

[14]亞洲金屬網.鉍的發現過程和全球儲量情況[EB/OL].(2013-4-2)[2015-12-10]. http://www.asianmetal.com/cu/Scrap_copper00122.shtml.

[15]中國有色金屬工業協會.2014年中國有色金屬工業年鑒[R].2015.

[16]U.S. Geological Survey . Mineral Yearbook [R]. 2015.

[17]UN Comtrade database. [EB/OL].[2015-4-2].http://comtrade.un.org/data/.

[18]泛亞有色金屬交易所.泛亞有色金屬交易所2013鉍品種年報[EB/OL].(2014-01-16)[2016-1-20]. http://blog.sina.com.cn/s/blog_7bfbb7480101giho.html.

The analysis and suggestions of the bismuth’s supply and demand in China

LONG Tao1,2,CHEN Qi-shen1,YU Wen-jia1,YU Qian3,ZHANG Yan-song2

(1.Institute of Mineral Resources,Chinese Academy of Geologecal Sciences,Beijing 100037, China;2.China University of Geosciences(Beijing), Beijing 100083,China;3.Yunnan Team of Geological Survey Center of China Building Materials Industry, Kunming 650000,China)

Abstract:Bismuth is a kind of “green metal” which can be used safely .This fact is now acknowledged widely in the world. At present, bismuth is widely applied in bismuth oxide industry, pharmaceutical industry, bismuth alloy, solder and metallurgical additive, etc. Although China is now the largest bismuth resources keeper, producer, consumer and exporter, it is not a powerful bismuth industry country. Therefore, recognizing timely the supply and demand situation of bismuth is the basement of the country and the enterprises to develop strategies. This paper which is based on the global view firstly took a comprehensive analysis about bismuth resources, production, supply, demand, trade and other status. And then by combining with the development trend of bismuth in China, it made a judgment that is the demand of bismuth in China will peak to 18000t around 2030. Considering the prominent problems bismuth industry faced, this paper finally putted forward several measures and advices respectively from resource development , resource recovery, technology improvement and reducing international market risks to ensure the healthy development of bismuth industry in China.

Key words:bismuth;supply and demand situation;countermeasures and suggestions;China

收稿日期:2015-10-20

作者簡介:龍濤(1991-),男,四川巴中人,碩士研究生,主要研究方向為礦產資源戰略。E-mail:15311629323@163.com。 通訊作者:于汶加。E-mail:yuwenjia5685@163.com。

中圖分類號:F407.1

文獻標識碼:A

文章編號:1004-4051(2016)05-00011-05

猜你喜歡

人間(2016年27期)2016-11-11 16:27:51

人間(2016年28期)2016-11-10 23:53:44

人間(2016年28期)2016-11-10 23:08:23

人間(2016年28期)2016-11-10 00:44:43

時代金融(2016年23期)2016-10-31 14:00:07

時代金融(2016年23期)2016-10-31 11:30:10

現代經濟信息(2016年19期)2016-10-20 19:35:12

啟迪與智慧·教育版(2016年8期)2016-10-20 15:45:18

中國科技博覽(2016年19期)2016-10-19 15:03:52

中國科技博覽(2016年18期)2016-10-19 07:25:07