稅收優惠政策對農業上市公司績效的影響研究

2016-07-04 11:01:58喻莎莎張潤蔣世宇呂俊謀

企業技術開發·中旬刊 2016年1期

關鍵詞:績效

喻莎莎 張潤 蔣世宇 呂俊謀

摘 要:文章選用了56家農業上市公司2011~2014年的財務報告數據,運用描述統計分析方法,分析稅收優惠政策對農業上市公司績效的影響程度。

關鍵詞:農業上市公司;稅收優惠政策;績效

中圖分類號:F810 文獻標識碼:A 文章編號:1006-8937(2016)02-0109-01

進入新世紀以來,我國對新時期“三農”工作的認識有了質的提高。農業上市公司在我國農業經濟發展過程中起著導向作用。政府對農業上市公司的稅收政策優惠力度也特別大,這對農業上市的績效產生了一定的影響。

1 稅收優惠政策對農業上市公司績效的影響

國家對農業上市公司實施了多種稅收優惠政策,其中對其影響最大的就是所得稅優惠政策。

1.1 對農業上市公司企業財務的影響

農業上市公司所得稅優惠政策對凈利潤的影響分析見表1。

從表1數據可以發現,2011年到2014年公司所得稅率在8.2%~18.3%之間,均低于一般企業的所得稅率25%,總的來說農業上市公司所享受的所得稅優惠力度還是比較大的。從表一中還可看到,所得稅優惠政策對凈利潤的貢獻率雖然在逐年遞減,但是均處于7.8%~18.3%這個較高水平上。總的反映出農業上市公司的所得稅優惠政策對其凈利潤的影響還是比較顯著的。

1.2 對農業上司公司財務能力的影響

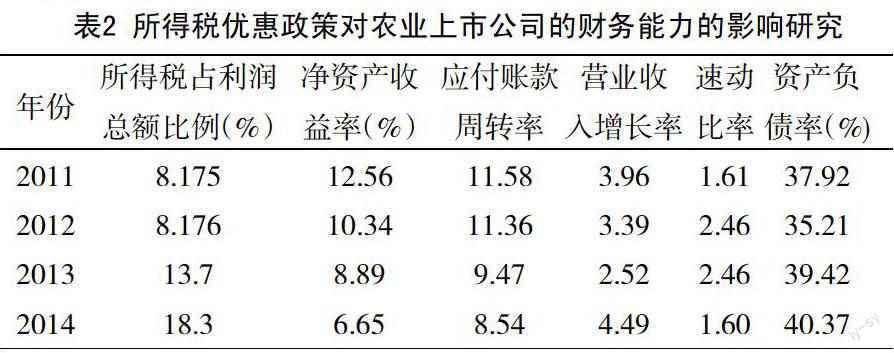

我國的稅收優惠政策對農業上市公司的財務能力也有一定的影響,其中所得稅優惠政策對公司的財務能力影響最明顯。相關研究見表2。

從表2數據可以看到2011~2014年所得稅占利潤總額的比例在逐步增加,2012~2013年和2013~2014年所得稅占利潤總額的比例增加幅度分別為67%和33%。與此同時我們通過數據發現各項財務指標也相應的發生了變動。

首先,反應公司盈利能力的凈資產收益率在跟隨其遞減,并且可以求出凈資產收益率在2012~2013年和2013~2014年的降低幅度分別為14%和25%,說明所得稅優惠政策對公司盈利能力的影響還是比較顯著的。

其次,可以看到反映公司營運能力的應付賬款周轉率也在逐步減少,2012~2013年和2013~2014年的減少幅度分別為16%和9.8%,總的來說,稅收優惠政策對公司的營運能力還是有影響的,但是影響有減少的趨勢,說明稅收優惠政策短期內可以改善公司的營運能力,但是長期下來作用并不大。

然后,從表2中可以發現反應企業發展能力的營業收入增長率在2012~2013年減少幅度為25%,比較所得稅占利潤總額的比例增加幅度67%而言還是比較小的,并且2013~2014年出現增加這種比較異常的現象。說明稅收優惠政策在短期看似乎是對公司的發展能力有促進作用,但是從長遠的角度來看,它可能最終會阻礙公司發展能力的提高。

最后,對于反應企業短期償債能力的速動比率總的是在減少的,2013~2014年減少幅度為35%;而反應長期償債能力的資產負債率在非常微弱的降低。可以看出所得稅優惠政策對企業的短期償債能力有一定的影響,但是對于長期償債能力來講基本沒有影響。

2 農業上市公司實施稅收優惠政策存在的問題

2.1 我國的稅收優惠政策缺乏應有的政策效果

通過上面的數據分析我們可以看到目前的稅收優惠政策雖然對增加農業公司的利潤有一定的影響,但并沒有對農業公司績效起到多大的作用,并未促進農業上市公司的發展,甚至這種給予的稅收優惠政策未來還會阻礙農業公司的發展。

2.2 稅收優惠形式單一

對于目前我國的農業稅收優惠形式主要是稅收豁免和優惠稅率等直接優惠形式。比如對于企業所得稅的優惠方式主要通過降低稅率或者稅收返還,而很少使用加速折舊、投資抵免等間接稅收優惠形式,這樣并不能達到使企業擴大再生產和進行資本積累的目的。

2.3 稅收優惠環節不全面

我國現行稅優惠政策主要集中在農業生產環節,但對于農產品的其他環節的優惠較少。比如在加工環節,稅收政策就僅僅只是對農產品簡單加工免征增值稅、初級加工免征企業所得稅。稅收環節的不全面對于降低農業公司稅收負擔的作用不大,還會造成稅負不均。

3 對農業上市公司實施稅收優惠政策的改進建議

3.1 政府應該改變單獨對企業進行“輸血”式的幫助形式

政府通過這種“輸血”的稅收優惠政策顯然對發展農業上市公司是行不通的,所以政府可以在稅收優惠方面采取一些“有償”的措施,激勵農業公司發展。比如每年可以在考量公司后來決定下一年給予該公司的稅收優惠率,對于發展前景好或者有技術創造的公司給予更大的稅收優惠補助。這樣能夠使農業上市公司不完全依賴政府補助,惰于發展,從而推動農業上市公司的前進。

3.2 在農業稅收優惠形式中逐步發展間接的優惠形式

政府應該多采取間接的優惠形式來使扶持形式更加多元化,比如通過專項費用扣除的稅收優惠方式來使農業公司使用專項資金研究農業項目,提高公司的農業技術,增強自己的核心競爭力。

3.3 擴大稅收優惠環節

農業產業化是一條完整的鏈條。所以要求稅收優惠環節也要做到全面性。政府應該擴大稅收優惠環節,比如在增值稅方面,可以對農產品的種養、收購、加工、銷售這整個環節給予一定期限增值稅全免或全退,并對其企業長期給予低稅率的政策鼓勵,更加全面的支持農業的發展。

4 結 語

通過上述的分析我們可以看到政府對農業上市公司的稅收優惠很大但對農業上市公司的績效沒有達到太大的效果,甚至出現了負面影響。但這并不代表對農業上市公司進行稅收優惠是無意義的。只是目前我國農業公司的稅收優惠政策還有許多需要改進的地方,所以現在政府一項迫切的任務就是改善我國的稅收優惠政策,從而加速農業的發展。

參考文獻:

[1] 文小才.我國農業稅收優惠政策現狀考察與優化建議[J].財會月刊,2011,(12).

[2] 金賽美,湯新華.優惠政策對農業上市公司利潤的影響[J].農業與技術,2003,(6).

[3] 張京京,孟全省.財稅政策對農業上市公司每股收益的影響分析—— 基于面板數據模型的研究[J].會計之友,2011,(1).

[4] 沈曉明.補貼政策對農業上市公司的影響與調整[J].中國農村經濟,2002,(6).

[5] 王昌.財稅補貼對農業產業化龍頭企業績效的影響——基于國家級 重點龍頭上市公司的案例研究[J].經濟論壇,2009,(15).

猜你喜歡

財經界·學術版(2016年19期)2016-11-16 13:49:25

電腦知識與技術(2016年25期)2016-11-16 13:18:04

財會學習(2016年19期)2016-11-10 05:32:31

時代金融(2016年23期)2016-10-31 11:50:36

現代經濟信息(2016年19期)2016-10-20 15:54:09

商業會計(2016年13期)2016-10-20 15:46:36

中國科技博覽(2016年18期)2016-10-19 08:16:45

商(2016年27期)2016-10-17 06:17:05

企業導報(2016年9期)2016-05-26 20:18:32

商情(2016年11期)2016-04-15 07:31:03