施工企業(yè)成本預控機制的實施與控制

2016-07-18 06:50:34李云

黑龍江交通科技 2016年5期

李 云

(貴州省交通建設工程造價管理站,貴州 貴陽 550002)

?

施工企業(yè)成本預控機制的實施與控制

李云

(貴州省交通建設工程造價管理站,貴州 貴陽550002)

摘要:系統(tǒng)地介紹了公路施工企業(yè)以公路工程項目管理為中心建立和實施工程項目成本預控機制,以達到提高工程質量,保證進度,嚴格控制并降低工程成本,提高經濟效益的具體方法。

關鍵詞:公路施工企業(yè);成本;預控;實施;控制

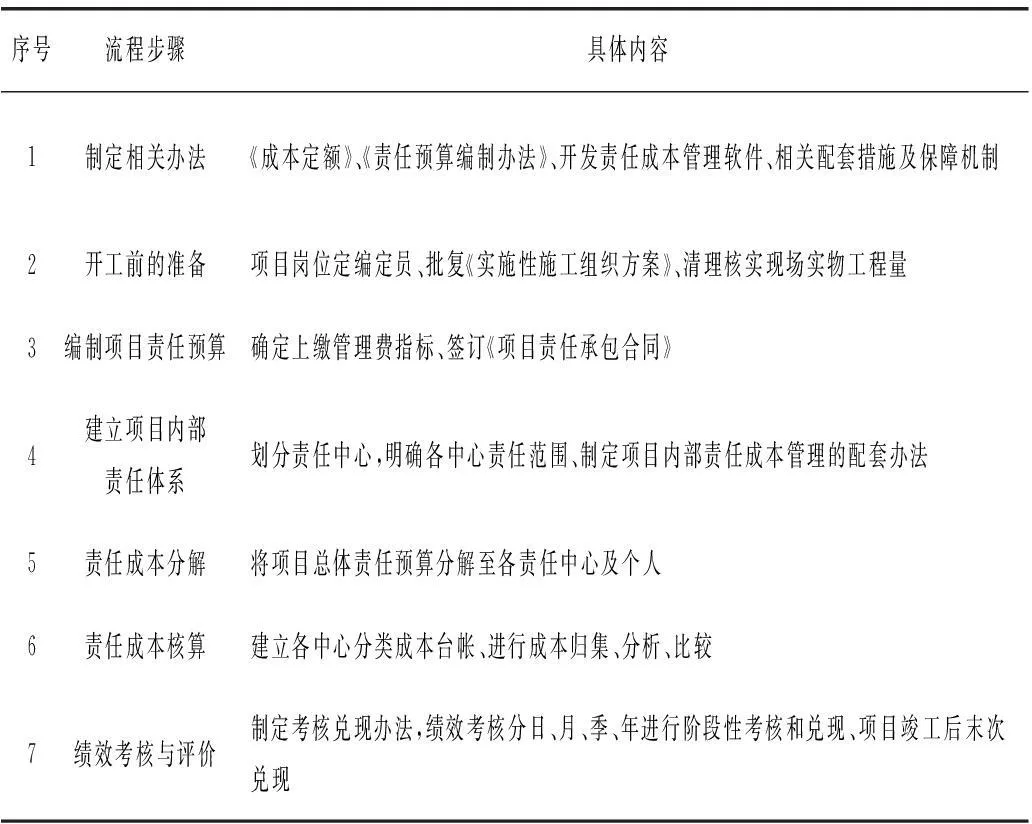

1規(guī)范操作流程

序號流程步驟具體內容1制定相關辦法《成本定額》、《責任預算編制辦法》、開發(fā)責任成本管理軟件、相關配套措施及保障機制2開工前的準備項目崗位定編定員、批復《實施性施工組織方案》、清理核實現場實物工程量3編制項目責任預算確定上繳管理費指標、簽訂《項目責任承包合同》4建立項目內部責任體系劃分責任中心,明確各中心責任范圍、制定項目內部責任成本管理的配套辦法5責任成本分解將項目總體責任預算分解至各責任中心及個人6責任成本核算建立各中心分類成本臺帳、進行成本歸集、分析、比較7績效考核與評價制定考核兌現辦法,績效考核分日、月、季、年進行階段性考核和兌現、項目竣工后末次兌現

2處理好三個層次的經濟關系

(1)處理好總公司與項目部的經濟利益關系

總公司與項目部之間的經濟利益關系,即:

項目合同總額=項目責任預算總額+企業(yè)管理費上交額

該表達式恒等,但等式兩邊的金額是不斷的調整和變化的,公司必須依據業(yè)主的設計變更和工程量的增減情況,以及市場材料價格的變動因素等及時地調整項目責任預算,并及時調整項目的上交管理費指標,實事求是地反映項目的成本變動狀況。因此,建立責任預算的動態(tài)管理制度是處理總公司和項目部經濟利益關系的關鍵。

(2)處理好項目部與各責任中心的經濟利益關系

項目部與各責任中心之間的經濟利益關系,即:

項目責任預算總額=各責任中心責任預算之和+項目經理調控基金

項目部在公司編制項目責任預算的基礎上,依據項目部的優(yōu)化方案分別編制各中心責任預算,各中心責任預算之和與公司批復的項目大預算的差即為項目經理調控基金。項目經理調控基金的形成主要體現在項目部管理層在方案優(yōu)化、索賠補差、工程量的控制等方面所做出的貢獻,這部分節(jié)余與責任中心無關,按照誰控制誰受益的原則,應作為項目實現的責任利潤留在項目部,其中一部分凈節(jié)余主要用于對貢獻者的獎勵,從而調動起項目管理層的積極性。

3完善相關配套措施

(1)根據總公司、分公司、項目部三級成本管理的特點,建立相應的三級責任成本管理機制,明確職責和權限。

總公司作為責任成本監(jiān)管層,負責全公司責任成本管理辦法和其他相關措施的制定,有計劃地對各單位責任成本管理工作的開展情況進行檢查指導。分公司為責任成本的管理層,負責制定各公司責任成本管理實施細則,審批下達項目部的責任成本預算,并及時地對項目實施考核兌現。項目部作為責任預算的執(zhí) 行層,負責落實分公司編制的責任預算,同時核定項目各責任中心的責任預算并對各中心實施考核兌現。

(2)建立責任成本督察制度

為確保項目責任成本管理規(guī)范運作,總公司還應建立相應的責任成本管理督察制度。在總公司和分公司兩級分別設立專門的責任成本督察組,成員由非成本部門的財務或審計人員組成,以保證客觀公正開展督察工作。督察組對項目責任預算的編制、責任預算的執(zhí)行、責任預算的調整以及其他

各項基礎業(yè)務進行檢查,并按規(guī)定考評計分。責任成本督察工作實行一票否決,對成本管理不合格的項目,取消其評先資格,同時不予核批效益工資。對出現責任范圍內虧損的,還需以預留的責任工資予以彌補。嚴格的督察制度是責任成本管理新機制運行的有效保證。

(3)建立責任成本效績考評制度

為規(guī)范責任成本管理考評工作,對各項目部的成本管理狀況有一個客觀準確的評價,全面促進責任成本管理各項工作目標的落實,可統(tǒng)一制定責任成本效績考評辦法,從經濟效果和工作標準兩方面制定詳細的考評細則。同時建立項目責任成本的記錄、歸集、核算臺帳和報表制度,使得總公司、分公司兩級成本管理部門能夠通過這些帳表及時地掌握項目的成本狀況,按責任成本管理的規(guī)定對項目實施考核兌現。在嚴格責任成本效績考評的基礎上,實行責任成本管理否決制。

參考文獻:

[1]黃繼紅,蔣凌鶴. 淺析公路施工企業(yè)的工程項目財務管理與成本控制[J].交通財會,2007,(4).

[2]鄭芝恒. 公路工程項目成本管理分析[J].交通世界(建養(yǎng)·機械),2008,(12).

[3]徐紅梅. 淺談施工企業(yè)項目成本管理與控制[J].黑龍江科技信息,2010,(36).

[4]武潤娥. 淺析公路施工企業(yè)的工程項目管理與成本控制[J].經濟師,2010,(12).

收稿日期:2015-11-15

作者簡介:李云(1975-),女,高級工程師,主要從事造價審查.造價監(jiān)督方面研究。

中圖分類號:U415.1

文獻標識碼:C

文章編號:1008-3383(2016)05-0175-01

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

現代經濟信息(2016年19期)2016-10-20 15:43:52

科技視界(2016年21期)2016-10-17 17:06:18

大眾理財顧問(2016年9期)2016-10-11 17:10:17

考試周刊(2016年77期)2016-10-09 12:01:57

大學教育(2016年9期)2016-10-09 08:00:23

成才之路(2016年25期)2016-10-08 10:30:56

科技視界(2016年20期)2016-09-29 13:07:14

大眾理財顧問(2016年8期)2016-09-28 14:00:43