基于價(jià)值鏈的產(chǎn)品生命周期成本管理探究

2016-07-19 04:13:59李文雅

中國市場(chǎng) 2016年29期

李文雅

[摘要]文章以價(jià)值鏈理論作為研究視角,結(jié)合產(chǎn)品生命周期成本管理進(jìn)行系統(tǒng)分析。在對(duì)價(jià)值鏈理念下產(chǎn)品生命周期成本重新定義的基礎(chǔ)上,探討了基于價(jià)值鏈的產(chǎn)品生命周期成本管理的目標(biāo)、內(nèi)容以及整體框架,然后進(jìn)一步深入分析和研究產(chǎn)品生命周期各階段的成本管理重點(diǎn)及相應(yīng)采取的成本管理方法,最后提出了產(chǎn)品生命周期成本管理在我國應(yīng)用的幾點(diǎn)建議。

[關(guān)鍵詞]價(jià)值鏈;產(chǎn)品生命周期;成本管理

[DOI]10.13939/j.cnki.zgsc.2016.29.052

目前價(jià)值管理已成為現(xiàn)代企業(yè)管理的核心內(nèi)容,企業(yè)管理目標(biāo)已經(jīng)從利潤(rùn)最大化變?yōu)槠髽I(yè)價(jià)值最大化。成本管理作為企業(yè)整個(gè)管理系統(tǒng)中的重要組成部分,是服務(wù)于企業(yè)的總體目標(biāo)的,因此成本管理也應(yīng)該以企業(yè)價(jià)值為導(dǎo)向。通過運(yùn)用價(jià)值鏈的分析方法,將成本管理和產(chǎn)品生命周期各階段的價(jià)值活動(dòng)相結(jié)合,可以使企業(yè)關(guān)注價(jià)值運(yùn)動(dòng)的各個(gè)環(huán)節(jié),從而獲得成本優(yōu)勢(shì),實(shí)現(xiàn)企業(yè)價(jià)值最大化目標(biāo)和企業(yè)的可持續(xù)發(fā)展。

1 文獻(xiàn)回顧

我國學(xué)者對(duì)產(chǎn)品生命周期成本管理的研究可以分為理論方面和應(yīng)用方面。理論方面的研究相對(duì)比較成熟,大多數(shù)學(xué)者的研究主要集中于產(chǎn)品生命周期的內(nèi)涵以及產(chǎn)品生命周期中不同階段的成本管理策略和成本控制重點(diǎn)。

對(duì)于產(chǎn)品生命周期成本的內(nèi)涵,大多數(shù)學(xué)者基于縱向和橫向兩種不同的角度對(duì)其定義。其中,橫向產(chǎn)品生命周期成本基于產(chǎn)品生命周期的生產(chǎn)觀,是指企業(yè)某一產(chǎn)品在企業(yè)內(nèi)部從研究與開發(fā)、設(shè)計(jì)、生產(chǎn)、銷售到客戶服務(wù)的全過程的成本。縱向產(chǎn)品生命周期成本基于產(chǎn)品生命周期的市場(chǎng)觀,是指企業(yè)某一產(chǎn)品在市場(chǎng)中所處的從投入期、成長(zhǎng)期、成熟期到衰退期各個(gè)不同階段的全過程成本。對(duì)于橫向產(chǎn)品生命周期成本,大致有兩種不同的觀點(diǎn)。第一種觀點(diǎn)是將其分為了上游成本、中游成本和下游成本。研究與開發(fā)和設(shè)計(jì)階段的成本為上游成本,生產(chǎn)階段的成本為中游成本,銷售和客戶服務(wù)階段的成本為下游成本。第二種觀點(diǎn)是從企業(yè)角度、顧客角度、社會(huì)角度這三種不同的角度闡述生命周期成本內(nèi)涵的演變,分析了其成本范圍的變化。第二種觀點(diǎn)較第一種觀點(diǎn)來講更為主流,很多學(xué)者在其文章中都是持此種觀點(diǎn)。在對(duì)產(chǎn)品生命周期成本管理進(jìn)行界定的基礎(chǔ)上,各位學(xué)者針對(duì)不同階段的成本管理提出了自己的建議。

產(chǎn)品生命周期成本在應(yīng)用方面的研究主要集中在產(chǎn)品生命周期成本的估算與分析以及其在不同行業(yè)和領(lǐng)域的應(yīng)用推廣。本文主要探討的是產(chǎn)品生命周期成本管理的理論方面,在對(duì)基于價(jià)值鏈的產(chǎn)品生命周期成本進(jìn)行重新界定的基礎(chǔ)上,構(gòu)建了基于價(jià)值鏈的產(chǎn)品生命周期成本管理的框架體系。

2 價(jià)值鏈的產(chǎn)品生命周期成本管理

2.1 基于價(jià)值鏈的產(chǎn)品生命周期成本的界定

產(chǎn)品生命周期,是指從產(chǎn)品的產(chǎn)生直至消亡整個(gè)過程所經(jīng)歷的期間。從價(jià)值鏈角度看,在產(chǎn)品的價(jià)值鏈鏈條上,任何產(chǎn)品的生產(chǎn)都要經(jīng)過供應(yīng)商、采購、研發(fā)設(shè)計(jì)、生產(chǎn)、銷售、顧客服務(wù)直至最終的產(chǎn)品廢棄處置等幾個(gè)階段,這一完整的過程稱為價(jià)值鏈角度的產(chǎn)品生命周期。因此本文所指的產(chǎn)品生命周期成本是從供應(yīng)商成本開始直到產(chǎn)品廢棄處置成本的整個(gè)產(chǎn)品生命周期過程的成本。

2.2 基于價(jià)值鏈的產(chǎn)品生命周期成本管理體系

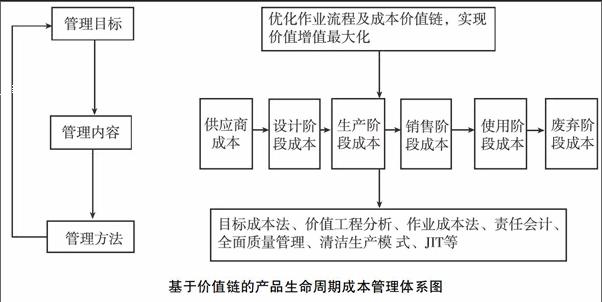

基于價(jià)值鏈的產(chǎn)品生命周期成本管理理論框架體系由管理目標(biāo)、管理內(nèi)容及管理方法組成。其中管理內(nèi)容是重點(diǎn),管理方法是保證管理目標(biāo)實(shí)現(xiàn)的具體手段,具體框架如下圖所示。

2.2.1 管理目標(biāo)

基于價(jià)值鏈的產(chǎn)品生命周期成本管理以產(chǎn)品生命周期成本為管理對(duì)象,以價(jià)值鏈為理論基礎(chǔ),拓寬了成本管理的領(lǐng)域,是成本管理在管理模式和管理理念上的創(chuàng)新。成本管理是企業(yè)整個(gè)管理系統(tǒng)中的一個(gè)分支,其管理目標(biāo)必然要服從于企業(yè)的管理目標(biāo)。目前,企業(yè)的管理目標(biāo)已經(jīng)從利潤(rùn)最大化發(fā)展成企業(yè)價(jià)值最大化,因此基于價(jià)值鏈的產(chǎn)品生命周期成本管理最根本的目標(biāo)即為實(shí)現(xiàn)整個(gè)價(jià)值鏈聯(lián)盟的價(jià)值增值最大化,從而實(shí)現(xiàn)企業(yè)價(jià)值最大化。從價(jià)值流轉(zhuǎn)來看,價(jià)值運(yùn)動(dòng)始于上游的價(jià)值創(chuàng)造,終于企業(yè)下游的價(jià)值實(shí)現(xiàn),其間所經(jīng)歷的每個(gè)環(huán)節(jié)對(duì)于價(jià)值鏈增值都起著舉足輕重的作用,因此企業(yè)要關(guān)注每個(gè)環(huán)節(jié)的成本管理以及各環(huán)節(jié)之間的協(xié)同效應(yīng),降低每個(gè)環(huán)節(jié)之間的轉(zhuǎn)換成本,從而實(shí)現(xiàn)整個(gè)價(jià)值鏈的價(jià)值最大化。

2.2.2 管理內(nèi)容

價(jià)值鏈理念導(dǎo)入產(chǎn)品生命周期成本管理中,能夠使我們從一個(gè)全新的視角來分析和理解產(chǎn)品生命周期成本,從而為企業(yè)的成本管理提出新的思路。在對(duì)基于價(jià)值鏈的產(chǎn)品生命周期進(jìn)行重新界定的基礎(chǔ)上,產(chǎn)品生命周期成本包括下列內(nèi)容:一是供應(yīng)商成本。供應(yīng)商成本主要指供應(yīng)商關(guān)系維持成本,該成本是企業(yè)維持與供應(yīng)商價(jià)值鏈合作伙伴關(guān)系所發(fā)生的成本。二是研發(fā)設(shè)計(jì)成本。研發(fā)設(shè)計(jì)階段的成本主要指企業(yè)運(yùn)用新技術(shù)或新工藝開發(fā)新產(chǎn)品時(shí)發(fā)生的成本。一般包括產(chǎn)品可行性研究、市場(chǎng)調(diào)查、圖樣設(shè)計(jì)、產(chǎn)品試驗(yàn)、修改設(shè)計(jì)和準(zhǔn)備技術(shù)說明書等所花費(fèi)的費(fèi)用。三是生產(chǎn)成本。生產(chǎn)成本即企業(yè)為生產(chǎn)產(chǎn)品而發(fā)生的直接材料、直接人工、制造費(fèi)用的總額,即產(chǎn)品的生產(chǎn)總成本。四是銷售成本。銷售成本包括物流成本和營(yíng)銷成本,具體包括產(chǎn)品包裝、運(yùn)輸、儲(chǔ)存及廣告宣傳等費(fèi)用。五是維護(hù)使用成本。維護(hù)成本是指在使用期限內(nèi),為維護(hù)設(shè)備進(jìn)行修理或更換零件所需要花費(fèi)的費(fèi)用;使用成本是指用戶使用或運(yùn)行過程所發(fā)生的直接人工、直接材料、能源消耗、間接人工、間接材料和組織管理成本等。六是廢棄處置成本。廢棄成本主要是指產(chǎn)品和包裝物廢棄后所發(fā)生的廢物處理、回收、循環(huán)利用成本。

基于價(jià)值鏈的產(chǎn)品生命周期成本管理體系圖

從價(jià)值鏈角度來看,上述成本可以分為企業(yè)外部?jī)r(jià)值鏈成本和企業(yè)內(nèi)部?jī)r(jià)值鏈成本。其中供應(yīng)商成本、維護(hù)使用成本和廢棄處置成本是企業(yè)外部?jī)r(jià)值鏈成本。通過對(duì)外部?jī)r(jià)值鏈活動(dòng)的關(guān)注,可以幫助企業(yè)與價(jià)值鏈上游——供應(yīng)商建立戰(zhàn)略合作伙伴關(guān)系,另外,也可以使企業(yè)與價(jià)值鏈下游——顧客建立戰(zhàn)略合作關(guān)系,形成穩(wěn)定的銷售渠道,尋求成本降低的機(jī)會(huì)。企業(yè)內(nèi)部?jī)r(jià)值鏈成本包括研發(fā)設(shè)計(jì)成本、生產(chǎn)成本、銷售成本。通過對(duì)內(nèi)部?jī)r(jià)值鏈活動(dòng)的關(guān)注,可推進(jìn)企業(yè)價(jià)值活動(dòng)的優(yōu)化與相互協(xié)調(diào),并為實(shí)現(xiàn)企業(yè)競(jìng)爭(zhēng)優(yōu)勢(shì)而進(jìn)行成本的改善。

2.2.3 管理方法

價(jià)值鏈成本管理的關(guān)鍵是選取合適的成本管理方法。成本管理選取方法是否適當(dāng)決定了成本管理的效果。傳統(tǒng)成本管理方法基本上都是通過實(shí)際成本和標(biāo)準(zhǔn)成本間的差異分析進(jìn)行的,而價(jià)值鏈理念下的成本管理使用了包括技術(shù)和組織手段在內(nèi)的所有可能的管理手段。在多樣化的經(jīng)濟(jì)環(huán)境中,價(jià)值鏈理念下的成本管理方法是多種多樣的。如傳統(tǒng)的標(biāo)準(zhǔn)成本法可以與先進(jìn)的作業(yè)成本法結(jié)合運(yùn)用,成本企劃法中目標(biāo)成本法可以與責(zé)任會(huì)計(jì)相結(jié)合等。針對(duì)企業(yè)成本價(jià)值鏈上不同價(jià)值活動(dòng)在企業(yè)成本管理的重點(diǎn)不同,將各種成本管理方法有機(jī)地整合于企業(yè)經(jīng)營(yíng)管理的全過程,建立基于價(jià)值鏈的企業(yè)成本管理方法體系,有助于提高企業(yè)成本管理的效率和效果。

產(chǎn)品生命周期不同階段適用不同的成本管理方法。其中,目標(biāo)成本法主要用于產(chǎn)品設(shè)計(jì)階段成本的管理,盡管產(chǎn)品在設(shè)計(jì)階段的成本僅占總成本的 20%,卻鎖定了 75%~80%的生命周期總成本。在這個(gè)階段應(yīng)該利用目標(biāo)成本法并結(jié)合價(jià)值工程分析等,尋求在產(chǎn)品設(shè)計(jì)階段進(jìn)行有效的成本控制。生產(chǎn)階段的成本管理是傳統(tǒng)成本管理理論的核心內(nèi)容,企業(yè)生產(chǎn)階段的成本管理的重點(diǎn)就是運(yùn)用成本管理理論與方法對(duì)企業(yè)生產(chǎn)階段進(jìn)行控制與管理,這一階段可以將傳統(tǒng)成本法(完全成本法、變動(dòng)成本法)與責(zé)任成本法和作業(yè)成本法結(jié)合起來使用,充分發(fā)揮每種管理方法的優(yōu)勢(shì)。全面質(zhì)量成本管理應(yīng)該貫穿產(chǎn)品的全生命周期,尋求產(chǎn)品的“零缺陷”。此外,在對(duì)產(chǎn)品全生命周期實(shí)施成本管理時(shí)還應(yīng)該加入清潔生產(chǎn)模式等,將清潔生產(chǎn)貫穿產(chǎn)品的生命周期,尋求企業(yè)的環(huán)境成本的降低,體現(xiàn)企業(yè)的社會(huì)責(zé)任。經(jīng)驗(yàn)證明,清潔生產(chǎn)可以帶來顯著經(jīng)濟(jì)效益,并在較好地適應(yīng)企業(yè)的同時(shí)兼顧經(jīng)濟(jì)效益與環(huán)境保護(hù)的需要。

3 啟示與建議

3.1 樹立創(chuàng)新觀念,通過創(chuàng)新降低成本

在產(chǎn)品生命周期內(nèi)成本的形成過程中,技術(shù)因素占有很重要的地位,產(chǎn)品生命周期成本中75%~80%的成本是由設(shè)計(jì)階段決定。因此通過技術(shù)創(chuàng)新降低成本遠(yuǎn)比壓縮生產(chǎn)過程中產(chǎn)生的成本更為有效,而且可以使企業(yè)在長(zhǎng)期內(nèi)保持成本優(yōu)勢(shì),提高企業(yè)競(jìng)爭(zhēng)力,實(shí)現(xiàn)企業(yè)的可持續(xù)發(fā)展。

3.2 重視隱性成本的控制

在傳統(tǒng)的成本管理中,我們往往只重視顯性成本的管理與控制,忽視了不良企業(yè)文化、社會(huì)形象和品牌聲譽(yù)等所導(dǎo)致的隱性成本的增加。可能短期內(nèi)這些因素引起的成本增加并不明顯,但從長(zhǎng)期來看,這些因素將會(huì)通過多種途徑影響成本的支出,如不良的社會(huì)形象會(huì)降低顧客的購買欲望,從而增加企業(yè)的搜尋成本,另外政府對(duì)其監(jiān)管也會(huì)更加嚴(yán)格,也會(huì)增加企業(yè)的交易成本。

參考文獻(xiàn):

[1]陳曉芳,崔偉.關(guān)于產(chǎn)品生命周期成本的理性思考[J].財(cái)會(huì)通訊:學(xué)術(shù)版,2006(3):52-55.

[2]劉紅霞.產(chǎn)品生命周期成本管理理念及策略[J].中央財(cái)經(jīng)大學(xué)學(xué)報(bào),2002(1):73-76.

[3]林豐巖.產(chǎn)品生命周期成本:內(nèi)涵、演變及啟示[J].理論學(xué)刊,2006(7):69-70.

[4]龔芬.產(chǎn)品生命周期成本管理理論框架研究[J].財(cái)會(huì)研究,2009(12):32-34.

猜你喜歡

大眾投資指南(2021年35期)2021-02-16 01:06:18

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

上海包裝(2019年4期)2019-08-30 03:52:56

消費(fèi)導(dǎo)刊(2017年24期)2018-01-31 01:29:30

中國自行車(2017年1期)2017-04-16 02:54:14

中國科技博覽(2016年18期)2016-10-19 09:00:42

中國科技博覽(2016年18期)2016-10-19 07:10:56

中國市場(chǎng)(2016年36期)2016-10-19 04:22:24

中國市場(chǎng)(2016年36期)2016-10-19 04:14:26

中國市場(chǎng)(2016年33期)2016-10-18 13:39:43