互聯(lián)網(wǎng)金融背景下農(nóng)民專業(yè)合作社融資問題研究

2016-09-10 03:17:54潘峰楊亦民彭小珈

時(shí)代金融 2016年21期

關(guān)鍵詞:互聯(lián)網(wǎng)金融融資

潘峰 楊亦民 彭小珈

【摘要】農(nóng)民專業(yè)合作社是我國農(nóng)業(yè)創(chuàng)新型的互助經(jīng)濟(jì)組織,目前我國農(nóng)合社發(fā)展處于初級(jí)階段,受資金困難,內(nèi)部體制不完善,政府扶持力度不夠等問題的制約。本文通過分析我國農(nóng)合社的融資困境及成因,引入互聯(lián)網(wǎng)金融增加農(nóng)民專業(yè)合作社的融資渠道,降低了融資成本等,以望能解決農(nóng)合社的融資困境。

【關(guān)鍵詞】農(nóng)民專業(yè)合作社 互聯(lián)網(wǎng)金融 融資

一、我國農(nóng)民專業(yè)合作社融資困境及原因分析

(一)農(nóng)民專業(yè)合作社融資困境

1.內(nèi)部資金有限。農(nóng)民專業(yè)合作社的主要資金來源是來自農(nóng)村信用社,大部分的農(nóng)戶自己本身的經(jīng)濟(jì)能力不大,他們沒有多余的資金來支持。即便他們有多余的存款,他們也會(huì)選擇存入銀行,因?yàn)樗麄兂松a(chǎn)農(nóng)產(chǎn)品并沒有什么其他的保障,投入到合作社也只有一小部分生產(chǎn)資金而已,因此無法聚集到大量資金。顯然通過合作社成員內(nèi)部來籌集資金簡(jiǎn)直是不可能來滿足合作社的發(fā)展需求的。

2.信貸困難。目前農(nóng)民專業(yè)合作社除了找農(nóng)村信用社申請(qǐng)貸款以外就是找外部的金融機(jī)構(gòu)申請(qǐng)。如果以合作社的名義向金融機(jī)構(gòu)申請(qǐng)的話,只有5.2%的合作社才能通過。合作社如果想要貸款的話,企業(yè)法人營業(yè)執(zhí)照必須具備,運(yùn)作體系完善、有具體的生產(chǎn)場(chǎng)所,資金有一定的流向。在我國大部分的合作社都是不夠規(guī)范的,它們并沒有可以去抵押的土地與資產(chǎn),因此不可能通過合作社這個(gè)名義來申請(qǐng)貸款或者取得貸款。同時(shí),各種金融機(jī)構(gòu)并沒有針對(duì)合作社開發(fā)產(chǎn)品,因?yàn)檗r(nóng)民專業(yè)合作社并沒有擔(dān)保可以抵押性的資產(chǎn),金融機(jī)構(gòu)的風(fēng)險(xiǎn)較大。因此向金融機(jī)構(gòu)貸款難。

3.政府扶持力度不夠。在2010年的全國兩會(huì)中,政協(xié)委員謝德體提到:“根據(jù)普查,中央以及地方政府財(cái)政的資金都不超過1.2萬元,并且每年能獲得中央財(cái)政資金扶持的合作社不到400個(gè),所占比例太小[1]。二是我國稅收制度相當(dāng)滯后。一些按照依法登記的農(nóng)民專業(yè)合作社還面臨著報(bào)稅納稅的問題。”在《農(nóng)民專業(yè)合作社法》實(shí)施以后,因?yàn)橛辛苏呢?cái)政資金扶持,使得全國各地的合作社在不斷的增加。雖然有了政府的扶持,但是政府給合作社的各種優(yōu)惠政策與補(bǔ)貼都是有限的,滿足不了合作社的發(fā)展需要。隨著合作社的發(fā)展,增長規(guī)模大。農(nóng)民專業(yè)合作社所得到的資金遠(yuǎn)遠(yuǎn)滿足不了合作社的需求。政府財(cái)政劃撥需要的環(huán)節(jié)多,需要的時(shí)間多,將導(dǎo)致資金發(fā)展不到位。使合作社不能及時(shí)得到財(cái)政支持,這就制約了農(nóng)民專業(yè)合作社的前進(jìn)與發(fā)展。

(二)農(nóng)民專業(yè)合作社融資困境的成因

1.內(nèi)部原因。農(nóng)民專業(yè)合作社的內(nèi)部管理制度直接導(dǎo)致內(nèi)部融資受到了限制,籌集資金的能力低。農(nóng)民專業(yè)合作社采取的是“入社自愿,退社自由”的宗旨,按照規(guī)定合作社的社員在退社時(shí)股金是屬于自己所有的。這樣就使內(nèi)源融資處于不穩(wěn)定的狀態(tài),有著消極的影響。通常一個(gè)企業(yè)的股份在成員退出這個(gè)企業(yè)是不允許退出,而是轉(zhuǎn)讓,只有這樣才能保證企業(yè)資金的穩(wěn)定,讓一個(gè)企業(yè)持續(xù)經(jīng)營下去。如果新老社員他們的優(yōu)惠與索取權(quán)都是一樣的,同時(shí)付出的代價(jià)也是一樣的。這類問題的出現(xiàn)會(huì)在未來存在一些潛在的沖突。當(dāng)前的社員應(yīng)該獲得的利潤減少,而老社員不在對(duì)合作社進(jìn)行投資。“退出社自由”原則會(huì)導(dǎo)致資金變化大,假如資金轉(zhuǎn)移到了一定的程度,農(nóng)民專業(yè)合作社的的管理制度會(huì)慢慢的削弱,導(dǎo)致貸款融資難。

農(nóng)業(yè)是弱勢(shì)行業(yè),自然環(huán)境與農(nóng)業(yè)有著息息相關(guān)的聯(lián)系。在惡劣的自然環(huán)境下,農(nóng)業(yè)農(nóng)產(chǎn)品有著一定的風(fēng)險(xiǎn)。這樣高風(fēng)險(xiǎn)的投資與吸入大量投資者是離不開的。農(nóng)產(chǎn)品的產(chǎn)量質(zhì)量的好壞,也直接影響著農(nóng)合社的融資。因?yàn)樽匀灰蛩刂萍s了它的生產(chǎn)能力,也存在了很多的弊端,也成了很多外界的商業(yè)投資和商業(yè)機(jī)構(gòu)不愿意為農(nóng)民專業(yè)合作社提供貸款額的原因。

2.外部原因。任何的金融機(jī)構(gòu)在放貸款的同時(shí)進(jìn)行風(fēng)險(xiǎn)評(píng)估,對(duì)于合作社的貸款主要是抵押固定資產(chǎn)或者擔(dān)保主體。金融機(jī)構(gòu)在放貸款的過程中有擔(dān)保,就在一定的程度上降低風(fēng)險(xiǎn),減少借款人違約所引起的不必要的損害。據(jù)2008年中國人民銀行對(duì)298家合作社進(jìn)行調(diào)查,發(fā)現(xiàn)不到20%的合作是符合抵押要求的。我國的土地屬于集體所有的,合作社對(duì)于土地只有使用權(quán)[2]。根據(jù)《擔(dān)保法》、《物權(quán)法》規(guī)定,農(nóng)民所有擁有的承包土地、自己留的地和自己留的山等不能作為貸款的抵押物,所以合作社就失去了抵押的憑證[3]。對(duì)于他們的機(jī)器設(shè)備和農(nóng)產(chǎn)品都沒有什么價(jià)值,不能作為抵押的憑證。都不符合要求。

政府政策保障制度不完善是導(dǎo)致融資困難的另一原因。《合作社法》規(guī)定農(nóng)民專業(yè)合作社建立的時(shí)候不需要資金,由于這種放寬的政策導(dǎo)致了農(nóng)民專業(yè)合作社資金的真實(shí)性受到了質(zhì)疑,因?yàn)榻杩钊说牟徽鎸?shí)性直接導(dǎo)致金融機(jī)構(gòu)貸款的風(fēng)險(xiǎn)程度,從而影響了融資的困難。

二、互聯(lián)網(wǎng)金融下農(nóng)合社融資的可行性

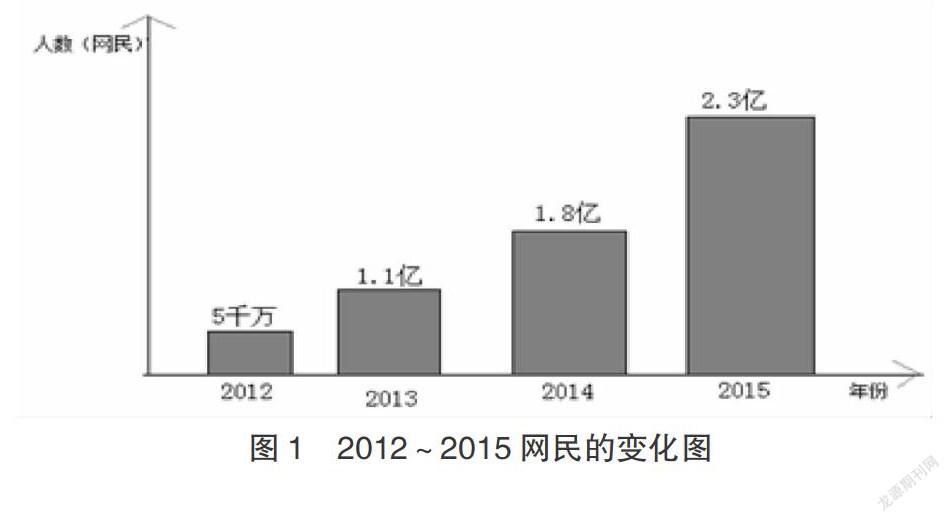

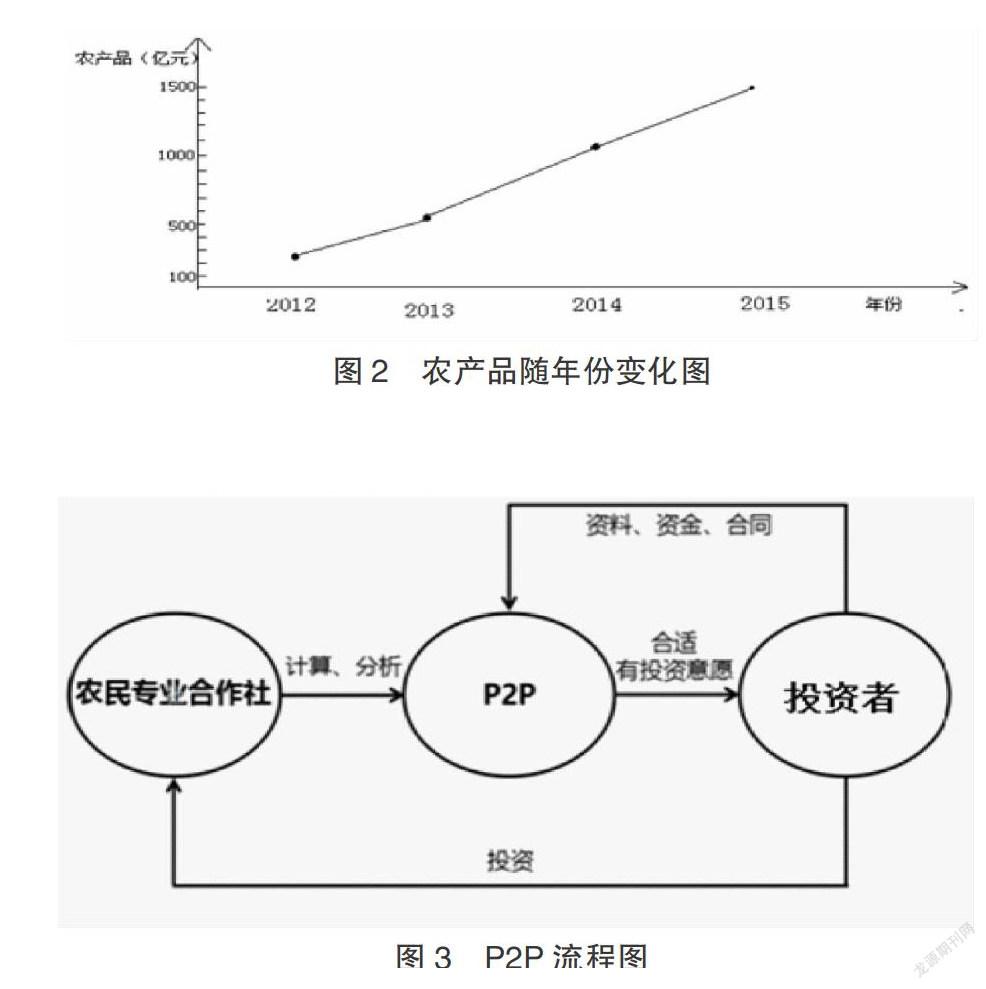

根據(jù)我國國家統(tǒng)計(jì)局統(tǒng)計(jì),2014年我國農(nóng)村收入達(dá)到了10589元,我國農(nóng)村網(wǎng)民的人數(shù)超過了1.87億人,較去年增加了2200萬人(如圖1所示)。我國“互聯(lián)網(wǎng)+農(nóng)業(yè)”已經(jīng)有了一定的規(guī)模,農(nóng)產(chǎn)品互聯(lián)網(wǎng)金融模式在2014年就已達(dá)到1100億元的規(guī)模(如圖2)。現(xiàn)在我國“互聯(lián)網(wǎng)+農(nóng)業(yè)”主要的發(fā)展方向?yàn)檗r(nóng)業(yè)與互聯(lián)網(wǎng)金融。以前我們農(nóng)產(chǎn)品的銷售模式隱藏著許多的弊端,農(nóng)民收入低。而如今的互聯(lián)網(wǎng)金融是改變這一現(xiàn)象最有利的方式。互聯(lián)網(wǎng)金融的快速發(fā)展,利用互聯(lián)網(wǎng)的優(yōu)勢(shì)促進(jìn)金融行業(yè)的國際現(xiàn)代化、市場(chǎng)化,為農(nóng)民專業(yè)合作社提供一個(gè)有利而正規(guī)的融資方向。國內(nèi)一線互聯(lián)網(wǎng)公司阿里巴巴、騰訊、京東等等在商業(yè)的模式上不斷的創(chuàng)新與結(jié)合,創(chuàng)建了屬于自己的互聯(lián)網(wǎng)金融模式。2015年,國務(wù)院正式發(fā)布了《關(guān)于大力發(fā)展電子商務(wù)加快培育經(jīng)濟(jì)新動(dòng)力的意見》,強(qiáng)調(diào)要積極推動(dòng)農(nóng)村電子商務(wù)的發(fā)展,加強(qiáng)互聯(lián)網(wǎng)與農(nóng)村的相互發(fā)展,這也體現(xiàn)了我國對(duì)互聯(lián)網(wǎng)金融與農(nóng)業(yè)的重視[4]。

三、互聯(lián)網(wǎng)金融下農(nóng)合社融資模式分析

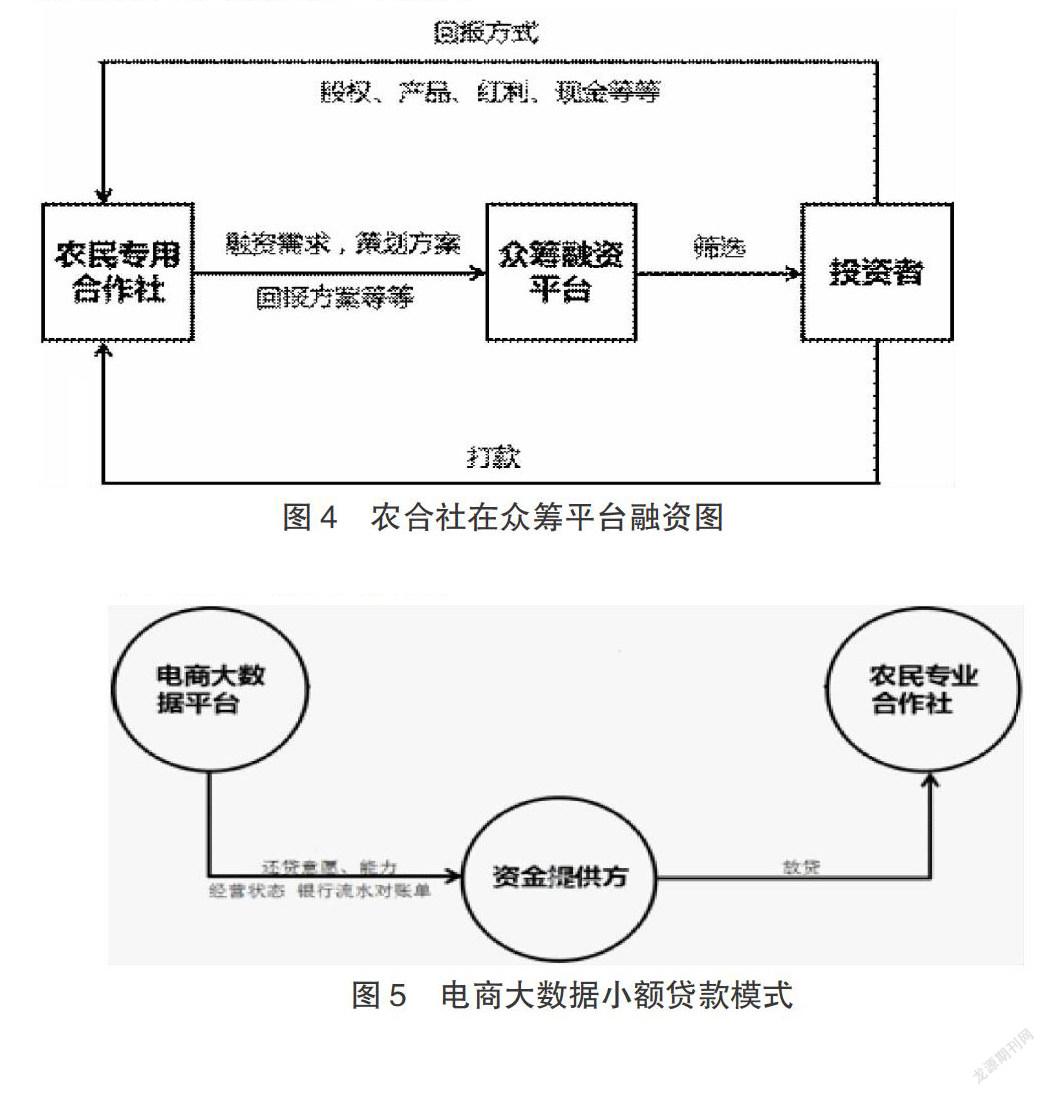

(一)P2P小額貸款融資模式

Peer to Peer是P2P的英文,也叫作點(diǎn)對(duì)點(diǎn)信貸。P2P融資模式主要是指以P2P為平臺(tái),農(nóng)民專業(yè)合作社通過P2P借貸平臺(tái)的中介而解決的小額度貸款融資。對(duì)所有的互聯(lián)網(wǎng)的農(nóng)民專業(yè)合作社的資金進(jìn)行計(jì)算,分析,審核,對(duì)最后符合要求的農(nóng)民專業(yè)合作社提供貸款的一種融資模式。在P2P借貸平臺(tái)可以找到有投資意愿或者是有投資能力的投資者,農(nóng)民專業(yè)合作社與投資者都可以在這個(gè)P2P平臺(tái)了解對(duì)方所需要的資料,合同和全部資金。這個(gè)模式給雙方省下了時(shí)間,交易便利,比之前傳統(tǒng)的金融模式要便利的多(如圖3所示)。就比如我國的拍拍貸,人人貸,阿里小貸就是該融資模式的主要代表。P2P對(duì)于農(nóng)民專業(yè)合作社的融資來說,它的貸款門檻較低,方便便捷。使農(nóng)民專業(yè)合作社不僅僅局限于銀行與信用社,比以前的金融模式的交易成本也比較低。對(duì)于投資者,在P2P平臺(tái)上融資的資金比銀行的回報(bào)率要高很多,不管是對(duì)農(nóng)民合作社來說還是投資者來說,都是有利的。

(二)農(nóng)合社眾籌平臺(tái)融資模式

眾籌是指需要資金的一方利用互聯(lián)網(wǎng)傳播迅速的特點(diǎn),在互聯(lián)網(wǎng)上尋求許多有意愿投資者,然后把這些投資者投入的小份股份投資匯總到一起,達(dá)到需要資金的一方需要的總量而完成的融資方式。總而言之就是以團(tuán)購等形式向社會(huì)公眾募集項(xiàng)目資金的模式。這種融資方式的好處就是融資的門檻低,有利于農(nóng)民專業(yè)合作社的融資問題,而且不單以商業(yè)價(jià)值作為評(píng)判標(biāo)準(zhǔn),更加促進(jìn)了農(nóng)合社的發(fā)展,為它開辟了另一條新的融資途徑。農(nóng)民專業(yè)合作社眾籌融資是指農(nóng)民專業(yè)合作社將農(nóng)民生產(chǎn)的產(chǎn)品或準(zhǔn)備建立的新項(xiàng)目,以股權(quán)眾籌的形式通過互聯(lián)網(wǎng)發(fā)動(dòng)群眾的力量,把群眾的資金集中在一起的新型的融資模式。因此利用眾籌模式,農(nóng)合社可以在眾籌平臺(tái)把農(nóng)合社的專門的項(xiàng)目向公眾介紹,讓他們了解該項(xiàng)目的內(nèi)容及可以得到的回報(bào)率。然后投資者可以通過眾籌平臺(tái)了解農(nóng)合社這個(gè)專門項(xiàng)目的內(nèi)容,公眾就在這個(gè)眾籌平臺(tái)選擇有意向的項(xiàng)目進(jìn)行投資或者提供資金支持。眾籌融資不以擁有商業(yè)價(jià)值為標(biāo)準(zhǔn),而貸款給農(nóng)合社,不像以前傳統(tǒng)方式的融資模式因風(fēng)險(xiǎn)高而拒絕貸款。眾籌融資與其他融資不一樣的地方就在于一般情況下是以非資金的物質(zhì)來作為回報(bào)的(圖4所示)。

(三)電商大數(shù)據(jù)小額貸款融資模式

大數(shù)據(jù)是最近十分流行的詞,指無法在可承受的時(shí)間范圍內(nèi),用常規(guī)軟件處理復(fù)雜的數(shù)據(jù)集。而大數(shù)據(jù)小額貸款是指,憑借著自身累積的信用,在網(wǎng)上,量化放貸的模式,就好比我國的淘寶里面的螞蟻借唄,是基于網(wǎng)絡(luò)數(shù)據(jù)的小額信用貸款。螞蟻借唄,是一種不需要任何抵押或擔(dān)保純信用的貸款模式。在淘寶,天貓等阿里巴巴旗下都建立了信用評(píng)價(jià)體系,螞蟻借唄不需要有抵押的物品,不需要擔(dān)保的人或物,方便快捷。通過大數(shù)據(jù)收集可以改善農(nóng)民專業(yè)合作社和投資者之間的信息不對(duì)稱狀況,可以彌補(bǔ)傳統(tǒng)的金融機(jī)構(gòu)所導(dǎo)致的不足。以前農(nóng)民專業(yè)合作社要想取得貸款,要獲取農(nóng)合社的真實(shí)的經(jīng)營情況與資金流向一般都是需要實(shí)地考察、聯(lián)網(wǎng)調(diào)查等等。然而現(xiàn)在這些信息與數(shù)據(jù)可以通過計(jì)算機(jī)來獲取與分析,直接取代了以前人工的調(diào)查獲取。

參考文獻(xiàn)

[1]梁艷軍,轉(zhuǎn)型期我國農(nóng)民專業(yè)合作社融資困境研究[D].太原:山西財(cái)經(jīng)大學(xué)碩士論文,2010:12-13.

[2]石先鈺,集體土地所有權(quán)制度的完善——以物權(quán)法草案為視角[D].武漢:華中師范,2006:5-7.

[3]陳麗琴,王寶娜.農(nóng)村金融消費(fèi)者權(quán)益保護(hù)路徑拓展[J].合作經(jīng)濟(jì)與科學(xué),2015(2):186-187.

[4]于佳欣,經(jīng)濟(jì)新動(dòng)力[J].招標(biāo)采購管理,2015(6):6-8.

猜你喜歡

證券市場(chǎng)周刊(2025年5期)2025-02-24 00:00:00

證券市場(chǎng)周刊(2025年4期)2025-02-17 00:00:00

證券市場(chǎng)周刊(2025年3期)2025-02-04 00:00:00

證券市場(chǎng)周刊(2024年30期)2024-08-24 00:00:00

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

中國市場(chǎng)(2016年33期)2016-10-18 12:58:55

商(2016年27期)2016-10-17 05:57:47

大眾理財(cái)顧問(2016年9期)2016-10-11 17:05:02

大眾理財(cái)顧問(2016年9期)2016-10-11 17:04:21