開征物業(yè)稅對房地產(chǎn)價格影響的實證分析

2016-09-14 09:36:14康紹大

商業(yè)經(jīng)濟研究 2016年14期

康紹大

內(nèi)容摘要:本文在厘清物業(yè)稅概念的基礎(chǔ)上,分析了河北省1994-2013年綜合時間序列數(shù)據(jù),通過回歸分析和模型計算,指出物業(yè)稅的征收對于抑制房地產(chǎn)價格上漲具有一定的正向作用,但由于我國物業(yè)稅稅率較低,因而影響作用并不明顯。基于此,本文認為政府應(yīng)出臺更為科學(xué)、合理的物業(yè)稅征收條例,從而為抑制房地產(chǎn)泡沫現(xiàn)象提供堅實的政策支持。

關(guān)鍵詞:物業(yè)稅 河北省 房地產(chǎn) 實證分析

引言

關(guān)于開征物業(yè)稅能否控制房地產(chǎn)價格高開的局面,學(xué)術(shù)界一直存在廣泛爭議。國外基于物業(yè)稅開征帶來的經(jīng)濟影響主要形成了三種觀點:分別是傳統(tǒng)觀點(Simon,1943;Netzer,1966);受益論觀點(Tiebout,1956;Bruce Hamilton,1975;Fischel,2001)和新觀點(Mieszkowski、Oates,1972;Zodrow,1983)。傳統(tǒng)觀點認為物業(yè)稅的征收將推動資產(chǎn)價格上升,導(dǎo)致均衡數(shù)量低于最優(yōu)水平,降低資源配置效率。受益論觀點認為開征物業(yè)稅將提高地方政府公共服務(wù)水平,不會產(chǎn)生扭曲作用。新觀點則認為物業(yè)稅將會對資源配置產(chǎn)生扭曲作用,導(dǎo)致地方公共服務(wù)水平下降。基于不同的理論和計量經(jīng)濟學(xué)模型,國內(nèi)學(xué)者對物業(yè)稅開征的價格引導(dǎo)作用存在較大觀點分歧。孫玉霞等的研究認為我國房地產(chǎn)市場需求缺乏彈性,物業(yè)稅的開征必然將稅負轉(zhuǎn)嫁到消費者身上,從而使得資產(chǎn)價格上升。另一些學(xué)者認為由于物業(yè)稅采取級差累進稅率,并采用某些稅收減免政策,因此對持有剛性需求的購買者沒有影響,只是對高收入階層的影響較大,但總體上對房價影響有限。還有部分學(xué)者認為物業(yè)稅的征收將有效改變?nèi)藗儗Ψ績r走高的預(yù)期,可有效降低房地產(chǎn)價格。本文借鑒了以上學(xué)者的合理觀點,利用河北省1994-2013年的綜合時間序列數(shù)據(jù),通過實證研究指出物業(yè)稅的征收對于抑制房地產(chǎn)價格上漲具有一定的正向作用,但由于我國物業(yè)稅稅率較低,因而影響作用并不明顯。

理論假設(shè)

需求函數(shù)。撇開投機性需求因素,本文假設(shè)消費者對房地產(chǎn)的需求全部表現(xiàn)為消費性需求。那么根據(jù)相關(guān)的文獻統(tǒng)計資料,房地產(chǎn)市場的需求主要受房地產(chǎn)價格、人均收入水平、房屋使用成本以及地方公共服務(wù)水平等因素的影響。假定房屋使用成本以物業(yè)稅率來表示,地方公共服務(wù)水平以人均財政支出來表示,那么房地產(chǎn)市場的需求函數(shù)應(yīng)為:

QDt=α1Pt+α2Yt+α3Tt+α4Et(α1<0,α2>0,α3<0,α4>0)

上式中,Pt、Yt、Tt、Et分別代表t時期房地產(chǎn)市場價格、居民收入、物業(yè)稅稅率和人均財政支出。

供給函數(shù)。對于房地產(chǎn)市場的供給分析,本文假定主要由房價和建造成本兩個因素所決定。以商品房平均售價代表房地產(chǎn)市場價格,以竣工房屋造價代表建造成本,構(gòu)建房地產(chǎn)市場供給函數(shù)為:QSt=β1Pt+β2Ct(β1>0,β2>0)。式中Pt、Ct分別代表t時期房地產(chǎn)市場價格和建造成本。

均衡價格。一種商品的均衡價格是該種商品的市場需求量和市場供給量相等時的價格,因此,根據(jù)QD=QS,可得房地產(chǎn)市場的均衡價格為:Pe。

實證分析

本文以1994-2013年河北省20年的擬征物業(yè)稅稅負(以房地產(chǎn)稅保有環(huán)節(jié)的房產(chǎn)稅和城鎮(zhèn)土地使用稅之和除以商品房銷售額為代理變量)、人均財政支出(以年度財政支出總額除以年末總?cè)丝跀?shù)為代理變量)、城鎮(zhèn)居民可支配收入,以及房屋平均售價(以商品房平均售價為代理變量)和住房平均建造成本(以竣工房屋造價為代理變量)為時間序列變量進行統(tǒng)計分析。數(shù)據(jù)來自《河北省經(jīng)濟年鑒》(1995-2014年)及《河北財政年鑒》(1995-2014年)及《中國房地產(chǎn)統(tǒng)計年鑒》。

根據(jù)房地產(chǎn)市場均衡價格公式可得如下計量經(jīng)濟模型(為消除異方差性因素,對所有數(shù)據(jù)均采用自然對數(shù)處理),具體數(shù)量關(guān)系表示如下:LnPt=λ1LnCt+λ2LnYt+λ3LnTt+λ4LnEt+ut。其中t=1994-2013,代表指定的研究期間年份,C代表房屋建造成本,Y代表居民收入,T代表擬征的物業(yè)稅稅負,E代表政府公共支出水平。本文使用最新的EVIEWS8.0軟件對數(shù)據(jù)進行了實證分析,為避免出現(xiàn)時間序列的偽回歸現(xiàn)象,首先使用PP檢驗、ADF檢驗、Kpss檢驗來驗證時間序列的平穩(wěn)性,結(jié)果如表1所示。從表1可以看出,lnp、lnc、lne、lnt、lny五個序列均存在單位根,是非平穩(wěn)序列。但是經(jīng)過一階差分后的序列不存在單位根,是平穩(wěn)序列,即所有序列是一階單整的。

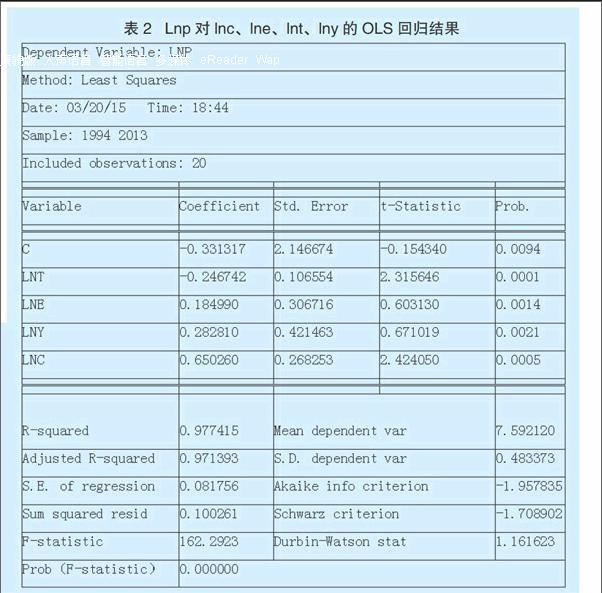

為了分析lnp和lnc、lne、lnt、lny之間是否存在協(xié)整關(guān)系,可以構(gòu)建多元線性回歸模型,并通過檢驗殘差的平穩(wěn)性來進行判斷。首先以lnp為被解釋變量,lnc、lne、lnt、lny為解釋變量,用OLS回歸方法估計回歸模型,結(jié)果如表2所示。

估計的回歸模型為Lnp=-0.33+0.65lnc +0.18lne-0.24lnt+0.28lny+et,對該模型的殘差進行單位根檢驗,估計結(jié)果如表3所示。

在5%的顯著性水平下,t檢驗統(tǒng)計量值為-2.905366,小于相應(yīng)臨界值,從而拒絕原假設(shè),表明殘差序列不存在單位根是平穩(wěn)序列,說明變量間存在協(xié)整關(guān)系。變量之間存在協(xié)整,說明它們之間存在長期均衡關(guān)系。但從短期來看,可能會出現(xiàn)失衡,為了增強模型的精度,建立如下誤差修正模型:Dlnp=C+λ1Dlnc+λ2Dlnt+λ3Dlne+λ4Dlny+εt。然后以Dlnp為被解釋變量,以Dlnc、Dlne、Dlnt、Dlny和et-1作為解釋變量,估計回歸模型,結(jié)果如表4所示。

從表4可以看出,該模型可決系數(shù)為1,說明解釋程度較高。物業(yè)稅稅負與房價呈負相關(guān)關(guān)系,支持上述理論模型,即物業(yè)稅水平每上升1個單位,房地產(chǎn)價格下降0.067個單位,物業(yè)稅的征收對房地產(chǎn)價格上漲起到抑制作用,但影響效果不甚明顯,說明在我國當(dāng)前房地產(chǎn)稅制結(jié)構(gòu)下,僅采用房產(chǎn)稅與城鎮(zhèn)土地使用稅作為物業(yè)稅稅基仍然不合理,對房地產(chǎn)價格的走勢影響不明顯。

結(jié)論及建議

綜合上文的分析結(jié)果可知,物業(yè)稅的征收對抑制房價上漲確實有正向作用,但由于目前我國物業(yè)稅稅率較低,因此抑制作用并不明顯。在目前我國房價高企,地方政府“土地財政”色彩越來越明顯的背景下,我國應(yīng)盡快從以下方面著手采取措施:

首先,國家層面應(yīng)盡快出臺正式的不動產(chǎn)登記條例,對暫行條例中的模糊條款以及不合理制度加以整改與落實。河北省應(yīng)在一年內(nèi)完成全面制度建設(shè),將土地、房地產(chǎn)等不動產(chǎn)登記整合到一個部門,加強數(shù)據(jù)整合和各類不動產(chǎn)操作系統(tǒng)軟件的融合對接,以為物業(yè)稅的開征打下良好的信息基礎(chǔ)。

其次,應(yīng)盡快完善我國的財稅制度,出臺更為詳細、全面合理的物業(yè)稅征收條例,使物業(yè)稅的開征有法可依。目前我國房地產(chǎn)稅制最顯著的特點是:房地產(chǎn)開發(fā)流通環(huán)節(jié)稅賦多,稅費負擔(dān)重,從某種程度上抑制了房地產(chǎn)業(yè)的健康發(fā)展;而房地產(chǎn)保有環(huán)節(jié)課稅少,負擔(dān)輕,且針對個人的稅收優(yōu)惠幅度大,導(dǎo)致炒房現(xiàn)象嚴重,房價畸形上漲,從而也間接滋生了腐敗現(xiàn)象。因此,我國應(yīng)盡快出臺詳盡的物業(yè)稅征收條例,整合現(xiàn)行部分稅種,提高房地產(chǎn)保有環(huán)節(jié)的稅收比例;取消部分流通環(huán)節(jié)的稅費,改變原有房地產(chǎn)稅收體制,提高我國房地產(chǎn)稅制的公平性。通過制定合理的物業(yè)稅稅率,能夠增加炒房者的持有成本,減少開發(fā)商捂盤惜售的現(xiàn)象,促進房地產(chǎn)價格的合理回歸。長效的物業(yè)稅征收體制還可增加政府財政收入,改變過去單純依靠土地出讓金來彌補財政收入的短視做法。

參考文獻:

1.康妮.物業(yè)稅的開征對我國房地產(chǎn)價格的影響研究[M].湘潭大學(xué)出版社,2014

2.駱永民,伍文中.房產(chǎn)稅改革與房價變動的宏觀經(jīng)濟效應(yīng)——基于DSGE模型的數(shù)值模擬分析[J].金融研究,2012(5)

3.郭云釗,巴曙松.物業(yè)稅改革對房地產(chǎn)價格的影響研究——基于土地出讓金視角的面板分析[J].經(jīng)濟體制改革,2012(6)

猜你喜歡

商場現(xiàn)代化(2016年26期)2016-11-21 23:08:25

財經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 16:13:45

中國市場(2016年38期)2016-11-15 23:37:20

經(jīng)營者(2016年12期)2016-10-21 08:15:42

經(jīng)營者(2016年12期)2016-10-21 07:41:44

中國科技博覽(2016年19期)2016-10-19 12:30:45

科技視界(2016年22期)2016-10-18 15:02:46

中國市場(2016年33期)2016-10-18 12:38:42

中國市場(2016年33期)2016-10-18 12:16:58

商(2016年27期)2016-10-17 05:17:30