流動性需求對我國宏觀經濟的影響機理研究

2016-10-20 05:35:49李凱

現代財經-天津財經大學學報 2016年10期

李凱

(上海財經大學經濟學院,上海200433)

?

流動性需求對我國宏觀經濟的影響機理研究

李凱

(上海財經大學經濟學院,上海200433)

本文構建了一個包含長期利率的動態一般均衡模型,從長短期利率之間的關系中提取出投資者對流動性的需求,從而研究流動性需求對宏觀經濟的影響。基于中國2006年到2014年的季度數據對模型進行貝葉斯估計及相關分析后發現:(1)包含流動性需求的一般均衡模型能在不扭曲宏觀經濟變量行為的同時很好地刻畫投資者的流動性需求,長期利率和風險溢價的行為。(2)流動性需求的大小會影響到外生沖擊對宏觀經濟的影響程度,并且流動性需求越大,外生沖擊對宏觀經濟的影響越顯著。(3)當存在流動性需求時,價格型貨幣政策能更有效地降低外生沖擊對宏觀經濟的影響。(4)控制短期利率的同時適當地調整長期利率能提高央行對宏觀經濟的調控能力。

動態隨機一般均衡模型:長期利率:流動性需求

一、引言

雖然房地產價格的下降是2008年美國次貸危機爆發的直接原因,但此次危機對金融市場和全球經濟的影響卻是大家始料未及的,尤其是流動性在危急過程中扮演的角色和產生的影響更是大家沒有預想到的。它直接導致了美國多家商業銀行和投資銀行的倒閉,使得長期利率居高不下,從而提高了企業的融資成本,引起了實體經濟的衰退。流動性過剩和流動性不足交替出現也威脅著我國經濟的穩定增長。從2003年開始央行就綜合運用多種貨幣政策工具來加強流動性的管理,但直到2008年上半年我國流動性過剩的問題依然很嚴重,而2008年下半年受政府調控和美國次貸危機的影響,流動性不足的問題開始出現。在隨后幾輪中國式量化寬松政策的影響下,流動性開始從不足轉為過剩。隨后2013年6月又由于流動性不足引發了“錢荒”。隨著我國流動性“過剩——不足——過剩——不足”的變化,股市和房地產也經歷了2006—2007年的大漲,2008年的短暫調整,2009年以后的上漲,以及2016年的調整。由此可見流動性一直在影響著我國的宏觀經濟和資產價格,是央行制定貨幣政策時需要重點考慮的因素。

資產的流動性需求指投資者一般都喜歡持有流動性高的資產,像短期債券,銀行存款這種比較容易變現的資產。當持有低流動性的長期資產時,投資者會同時增持一些流動性資產來應對長期資產在需要

變現時可能難以變現的問題。隨著我國金融改革的深入,資本市場的迅猛發展,政府對銀行和金融中介管制的逐步放松,金融自由化程度的加深,資產價格的變化對企業和銀行的影響也越來越顯著,資產的流動性需求也越來越重要。當經濟遭遇沖擊使得宏觀經濟風險增加,宏觀經濟不確定性變大時,投資者傾向于減持低流動性資產而增持高流動性資產來提高自己應對風險的能力。長期資產的減持會導致長期資產價格的下降,使得依靠長期負債來進行融資的企業難以獲得資金,從而對宏觀經濟產生影響。因此資產的流動性需求會對宏觀經濟產生影響。資產的流動性需求的存在及其變化也給央行制定貨幣政策提出了挑戰。貨幣作為最具流動性的資產,用來滿足投資者的流動性需求是比較合適的,因此直接調節貨幣供應量的數量型貨幣政策也許能比較好地滿足投資者的流動性需求。但央行并不能準確知道投資者的流動性需求,不合適的貨幣供給量可能會加劇流動性需求對宏觀經濟的影響;而價格型貨幣政策不考慮貨幣供應量,而是直接調整貨幣的價格,這樣也許能更好地滿足投資者的流動性需求,穩定宏觀經濟。

投資者對流動性需求的變化最直接的表現在對資產收益率的要求上。國債由于有國家信用做保證,不存在信用風險。國債的長期利率與短期利率的差別主要表現在長期債券相比短期債券無法在短期內變現而產生的流動性風險,因此國債長短期利率之間的關系中包含有投資者對資產的流動性需求。因此可以從國債的長短期利率關系中提取出投資者對資產的流動性需求,從而研究流動性需求對宏觀經濟和貨幣政策有效性的影響。

與本文相關的文獻主要有三類。首先,本文研究了流動性需求對宏觀經濟的影響。國內這方面的研究主要集中在定性研究(如方平(2010))和基于微觀數據的回歸分析(如朱艷敏等(2013))。而這里從一般均衡的角度定量研究了消費者的流動性需求對宏觀經濟的影響;其次,本文還討論了當存在流動性需求時兩類貨幣政策在穩定宏觀經濟方面的有效性問題。在當前我國貨幣政策正處于從數量型向價格型轉變的過程中,因此對這類問題的研究比較多,如馬文濤(2010)在包含金融加速器,消費慣性和工資粘性的一般均衡模型中進行兩類貨幣政策調控績效的比較。胡志鵬(2012)基于一般均衡模型下貨幣政策的最優決策模型來研究我國價格型貨幣政策調控條件是否成熟。本文首次從一般均衡角度定量研究了不同貨幣政策是如何滿足消費者的流動性需求和在減少流動性需求對宏觀經濟影響方面的作用;最后,本文還涉及對長短期利率與宏觀經濟之間關系的研究。國內這方面的文獻主要利用簡化模型進行研究(如吳丹(2005)、史敏(2005)等利用單方程模型或VAR模型,石柱鮮(2008)、孫浩(2011)、曾耿明(2013)等利用宏觀金融模型來進行研究)。雖然劉瀾飚等(2014)也利用了一般均衡模型來研究長短期利率與宏觀經濟之間的關系,但他們需要對均衡條件進行高階泰勒展開,并利用粒子濾波等復雜技術對模型進行估計。估計的復雜和耗時限制了模型的廣泛應用。而本文通過在長期債券投資中引入流動性需求,使得模型能在一階泰勒展開下就能很好地刻畫長短期利率間的關系,克服了在一般均衡模型中加入長期利率會產生的“債券風險溢價之謎(Bond Premium Puzzle)”(Rudebusch和Swanson, 2007)的問題,使得模型的應用更加廣泛。

二、理論模型

首先建立一個包含流動性需求的三部門一般均衡模型。模型中包含典型消費者、企業和政府。消費者通過勞動和出租資本來獲得收入,用所得收入購買商品和投資;企業通過雇傭勞動和租用資本來進行生產,通過出賣產品來獲得收入;政府通過財政政策和貨幣政策來調節宏觀經濟并保持政府預算約束平衡。

(一)典型消費者

(1)假設經濟中有連續1單位的消費者。他們的終身效用為

(1)

其中E0表示基于第0期信息的期望值,β是主觀折現率,εp,t是偏好沖擊,假設其對數形式服從AR(1)過程

log(εp,t)=ρplog(εp,t-1)+ep,t

(2)

(3)

其中σ是消費者跨期替代彈性的倒數,χ是真實貨幣需求利率彈性的倒數,ψ是勞動供給彈性的倒數。Ct,Mt,Lt和Pt分別表示消費者在t期的消費,名義貨幣需求,勞動供給和平均價格水平。

消費者在t期的預算約束方程為

wtLt+qtKt+Πt

(4)

李倫(2014)和張蕊(2010)通過對銀行間國債市場的研究發現:債券期限越長,流動性越低,并且貨幣供應量是債券市場流動性的主要動力。因此長期債券價格中含有投資者對流動性需求的信息,并且這種流動性需求與貨幣供應量有關。參照Nelson(2004),在模型中加入因持有長期國債而導致消費者資產組合流動性下降而產生的流動性需求,考慮到影響長期債券價格的因素眾多,如:長期債券的供給和需求,匯率的變化等,而本文重點考察長期債券收益率中包含的流動性需求。因此,將除流動性需求以外的其他因素都歸結到一個外生性風險沖擊中。這個外生性風險沖擊使L期長期債券的價格由此變成。假設外生性風險沖擊滿足AR(1)過程

(5)

εt=ρεεt-1+eε,t

(6)

參照Kim(2000),引入投資的調整成本

(7)

其中It是t期的投資水平,φK是控制投資調整成本大小的系數。消費者的資本積累方程為

Kt=It-1+(1-δ)Kt-1

(8)

其中δ是資本折舊率。

(2)消費者最優決策需要滿足的條件。在預算約束下,最大化消費者的終身效用函數,就能得到消費者最優決策需要滿足的一階條件

最優消費需要滿足的條件為

(9)

最優勞動供給由下式決定

(10)

最優貨幣持有量滿足

(11)

對應于短期債券持有量的最優條件為

(12)

對應于長期債券持有量的最優條件為

(13)

消費者通過投資積累資本,并將資本出租給企業以獲得租金。消費者的資本出租量與投資量需要滿足的一階條件分別為

(14)

(15)

這里λt和ut分別對應于預算約束方程式(4)和資本積累方程式(8)的拉格朗日乘子;mt和bL,t對應于名義貨幣需求和長期債券持有量的實際量;πt=Pt/Pt-1為通貨膨脹率。

(3)短期利率、長期利率與流動性需求之間的關系。為了解流動性需求是如何影響長短期利率之間的關系,這里分別對短期債券持有量對應的一階條件式(12),長期債券持有量對應的一階條件式(13)和貨幣需求量對應的一階條件式(11)進行對數線性化。

短期債券持有量對應的一階條件式(12)進行對數線性化后為

(16)

長期債券持有量對應的一階條件式(13)對數線性化后為

(17)

貨幣需求量對應的一階條件式(11)對數線性化后為

(18)

將式(16)和式(17)合并得到短期利率與長期利率之間的關系。

(19)

從式(19)就可以看出:長期利率由兩部分組成,第一部分是預期理論所說的未來短期利率的平均;第二部分是風險溢價,解釋長期利率對預期理論的偏離。從風險溢價的表達式可以發現:風險溢價受外生性風險沖擊εt的影響,同時也受消費者流動性需求的影響。當貨幣增長速度快于長期債券的增長速度時,經濟中有更多貨幣為長期債券提供流動性,消費者的流動性需求降低,進而能減少長期利率中的風險溢價。

將式(16)、式(17)和式(18)合并能得到貨幣需求量與短期和長期利率之間的關系。

(20)

與傳統貨幣需求方程相比,這里貨幣需求量不僅受短期利率與效用沖擊的影響,還受長期債券持有量的影響。因為長期債券缺乏流動性,長期債券的增多預示著投資者資產組合的流動性需求上升,因此需要更多貨幣來提供流動性,貨幣需求量也就隨之增多。

(二)產品生產企業

(1)最終產品生產企業。假設最終產品生產企業在完全競爭的市場上,利用不同中間產品生產最終產品,最終產品用于消費或投資。最終產品生產企業的生產函數為

(21)

其中θ反映不同中間產品之間的替代程度。

在最終產品生產企業利潤最大化時,能得到最終產品產量與中間產品需求量之間的關系,以及最終產品價格與中間產品價格之間的關系,分別為

(22)

(23)

(2)中間產品生產企業。假設中間產品生產企業在壟斷競爭的市場上,通過雇傭勞動和租用資本來生產自己的特有商品。企業j的生產函數為

Yt(j)=AtKt-1(j)αLt(j)1-α

(24)

這里At是生產技術沖擊,滿足

log(At)=ραlog(At-1)+eα,t

(25)

依照Rotenberg(1982),假設中間產品生產企業的價格調整成本為

(26)

其中φP是控制價格調整成本大小的系數,π是穩態時的通貨膨脹率。

企業被消費者擁有,因此企業與消費者擁有相同的折現因子Qt,滿足

(27)

當企業在需求約束下最大化未來總利潤時就能得到企業最優選擇需要滿足的一階條件

(28)

(29)

(30)

(三)政府

政府通過稅收,增發貨幣和發行國債來滿足支出需求并保持財政預算平衡。政府的預算約束方程為

(31)

等式右邊是政府的收入;政府通過稅收PtTt,增發貨幣Mt-Mt-1,發行短期國債Bt/Rt和長期國債BL,t/(RL,t)L來得到收入;等式左邊是政府的支出:政府在t期要償還到期的短期國債Bt-1和長期國債BL,t-L,以及政府在當期的支出PtGt。假設政府支出Gt滿足

log(Gt)=ρglog(Gt-1)+eg,t

(32)

為保證系統有均衡解,假設政府稅收滿足

(33)

政府在t期的稅收依賴于上一期的真實短期負債。當上一期短期負債增多時,政府必須通過當期征收更多的稅來償還這些負債,從而保證整個系統有均衡解。

文獻中對我國央行具體采用哪種貨幣政策沒有統一的判斷,認為央行采用價格型貨幣政策和數量型貨幣政策的人都有。本文分別在這兩種貨幣政策下進行了估計和相關分析,從而保證結論對不同貨幣政策的穩健性以及了解不同貨幣政策下,流動性需求對宏觀經濟的影響。

價格型貨幣政策,參照李成等(2010)和王彬(2010),采用廣義的泰勒規則

(34)

這里ρr是利率的慣性系數,απ是短期利率對通脹缺口的反應系數,αy是短期利率對產出缺口的反應系數。

數量型貨幣政策,參照馬文濤(2011),采用廣義的麥克勒姆規則

(35)

(36)

同時,假設實際長期國債的供給滿足AR(1)過程

(37)

社會總資源被用于消費、投資和政府支出,同時投資的調整成本和價格的調整成本,也消耗著社會總資源。因此總資源約束為

(38)

三、參數的校準與估計

(一)數據處理和部分參數的校準

在構建的DSGE模型中共有八個外生沖擊,為避免參數估計時產生隨機奇異性問題,在進行貝葉斯估汁時可觀測變量的個數應該小于或等于外生沖擊的個數。本文選取七個宏觀經濟變量作為可觀測變量,分別為:社會消費品零售總額(C),財政支出(G),國內生產總值(Y),居民消費價格指數(π),貨幣M1(M)以及3個月的銀行間同業拆借利率(R)和10年期的銀行間國債即期利率(RL)。數據區間為2006年第1季度到2014年第3季度。宏觀數據來源于中經網統計數據庫,短期和長期利率數據來源于wind數據庫。

首先利用CPI同比增長率和環比增長率,得到以1992年第1季度為100的CPI指數,然后將名義社會消費品零售總額,財政支出,國內生產總值和M1除以CPI指數得到真實的消費,財政支出,國內生產總值和貨幣需求量。因為這三個真實經濟變量有明顯的季度效應,因此在這三個變量取對數后利用Census X12對它們作季度性調整,得到不含季度效應的變量;最后對不含季度效應的三個變量和對數后的貨幣需求量應用HP濾波,得到這四個宏觀經濟變量對穩態的偏離值,把它們作為模型中可觀測的宏觀經濟變量。CPI環比增長率,3個月的銀行間同業拆借利率和10年期的銀行間國債即期利率換算成季度增長率和收益率后作為模型中的可觀測變量。

模型中部分參數通過校準來確定。首先從2000年第1季度到2014年第3季度,環比通脹率的平均值為1.005 91,因此將穩態時的通脹率設定為π=1.005 9。將3個月同業拆借利率作為模型中的短期利率,在樣本區間內同業拆借利率的平均值為1.035 74,因此將季度短期利率的均衡值設定為R=1+0.035 74。通過短期利率,通脹率和β在均衡時的關系得到β=0.997。參照簡志宏(2013)和(2011),將折舊率δ設定為0.025,對應年折舊率為10%;將θ設定為6,對應企業利潤加成為20%;將α設定為0.5,對應勞動收入約占社會總收入的50%。模型參數的校準值參見表1。

表1 模型中部分參數的校準值

(二)剩余參數的貝葉斯估計

利用貝葉斯推斷方法,運用dynare 4.4.3,在MATLAB 2012b的環境下對模型進行貝葉斯估計和相關分析。表2前三列給出了參數的先驗分布,先驗分布參照Matteo(2012)[2]和研究中國宏觀經濟的相關文獻。在先驗分布中,假設外生沖擊的自相關系數都服從均值為0.5,標準差為0.2的貝塔分布;外生沖擊的標準差都服從均值為0.025,標準差為0.05的逆伽瑪分布。對于效用函數中的三個參數,σ,x和ψ,因為不知道加入流動性需求對它們的具體影響,假設它們的先驗分布都為正態分布,將文獻中對它們的一般設定值作為期望,并配以適當的方差。對于稅收政策中的參數ρT,它反映稅收對短期債務的反應程度,通過稅收收入對一年內政府短期債務的回歸發現ρT在1附近,因此假設ρT服從均值為1,方差為0.4的正態分布。模型中共有三個參數與調整成本有關,參照Matteo(2012),假設φp服從均值為100,方差為20的正態分布;φk服從均值為1 143,方差為50的正態分布;對于控制流動性需求大小的參數v,假設它服從均值為0.34的逆伽馬分布,這個分布保證v的估計值為正,同時0.34也在參數后驗分布中位數的附近。

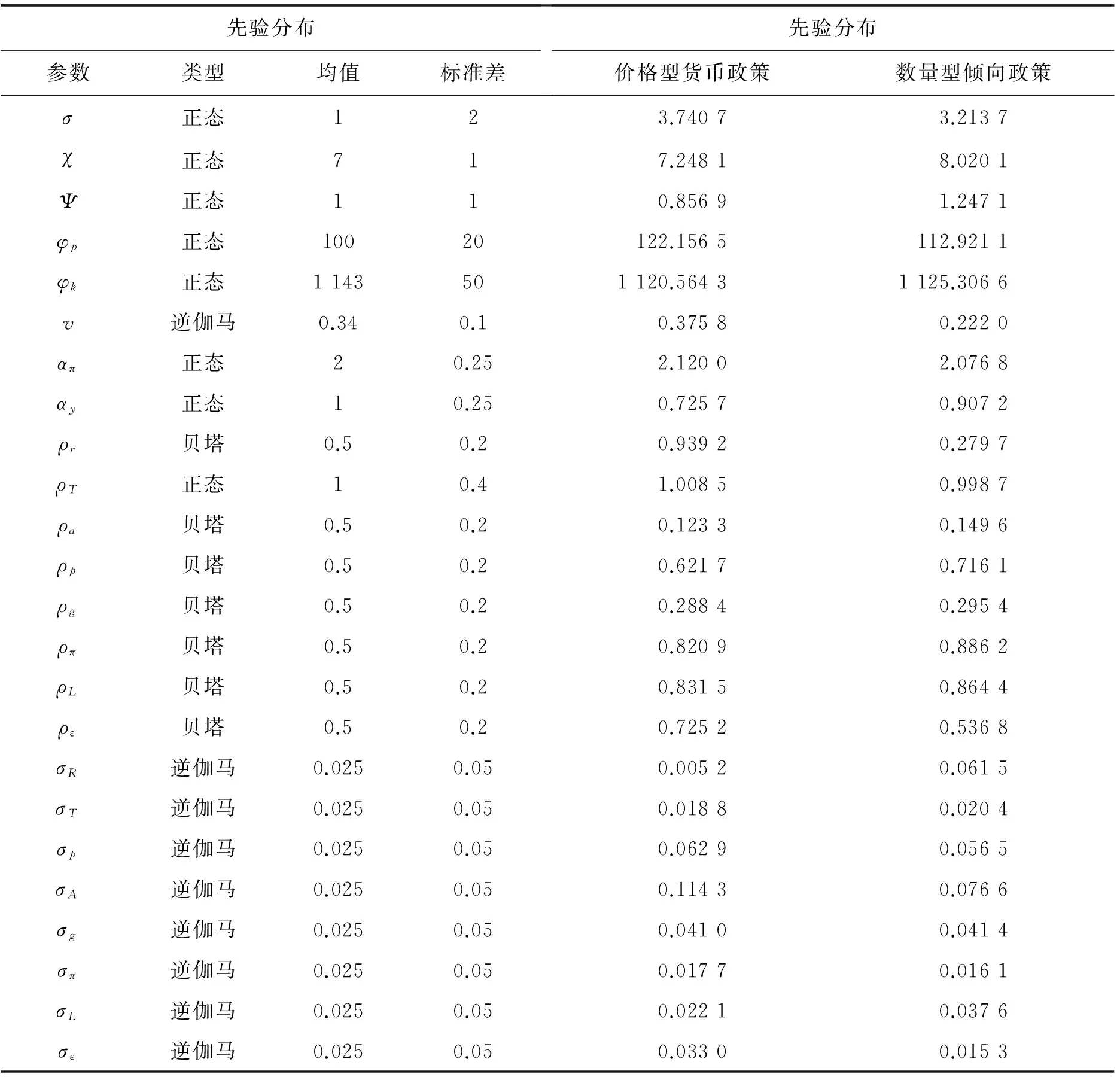

表2后兩列分別給出在價格型貨幣政策和數量型貨幣政策下,基于MH算法(抽樣10 000次,丟掉前2 000次)得到的參數后驗分布的中位數。在價格型貨幣政策下,從貝葉斯估計的結果來看:消費者風險厭惡系數σ的后驗中位數為3.740 7,與李成等(2010)在沒有長期利率的一般均衡模型中所估計的結果一樣,并且符合王晟和蔡明超(2011)利用問卷調查數據得出的中國消費者風險厭惡系數在3到6之間的判斷,說明模型中流動性需求與外生性風險沖擊能很好地描述長期利率對預期理論的偏離,避免了在一般均衡模型中加入長期利率會顯著提高消費者風險厭惡系數的問題(如劉瀾飇等(2014)利用中國數據估計的風險厭惡系數為333,Van Binsbergen等(2012)利用美國數據估計的結果為70到80之間,Andreasen(2012)利用英國數據估計的結果為180)。φp和φK的后驗分布與先驗分布差別不大,與對美國的相關估計相似。v的中位數為0.375 8,顯著不為零,說明投資者在購買長期債券時會產生流動性需求,這種流動性需求會影響到投資者對長期債券收益率的要求。在貨幣政策中,ρR的中位數為0.939 2,說明央行在設定短期利率時存在比較顯著的慣性。短期利率對產出缺口和通脹缺口的反應系數都為正,中位數分布為:2.120 0和0.725 7,說明央行采取逆周期的貨幣政策,并且相對于產出,央行更關注對通脹的控制。在外生的八個沖擊中,對通脹目標設定的沖擊和長期債券供給的沖擊延續時間比較久,說明央行在制定通脹目標和政府在發行長期債券時存在比較強的慣性,會依照前期的通脹和市場上流通的長期債券做出安排。對長期債券價格有影響的外生性風險沖擊的延續時間也比較久,ρε的中位數為0.725 2,說明除模型中考慮的長期利率受投資者對流動性需求的影響外,還有其他因素會對長期利率產生影響。除技術沖擊外,財政支出的沖擊延續時間最短,說明在樣本區間內,政府為控制2008年的金融危機對經濟的影響和刺激經濟復蘇,在制定支出政策時會更多考慮當時的環境,較少考慮政策的連貫性。

表2 貝葉斯估計的先驗分布和后驗結果

數量型貨幣政策下貝葉斯估計的后驗中位數除描述外生沖擊的系數和貨幣政策的系數有些差別以外,其他參數的中位數與價格型貨幣政策時的估計相近。v在數量型貨幣政策下的估汁值為0.222 0,略小于價格型貨幣政策下的估計值,但依然顯著不為零,說明無論在哪種貨幣政策下,流動性需求都會影響到投資者對長期債券的持有量,從而長期利率中含有投資者對流動性需求的信息。

四、模型的相關分析

(一)模型合理性的判斷

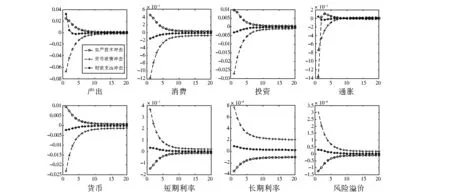

圖1 主要宏觀經濟變量的脈沖響應圖

合理描述宏觀經濟變量和長期利率在面對外生沖擊時的變化過程是宏觀經濟模型合理性的重要標志。因此這里通過分析幾個主要宏觀經濟變量對典型宏觀經濟外生沖擊的脈沖響應圖來了解模型的合理性。由于兩種貨幣政策下的脈沖響應圖類似,這里只對價格型貨幣政策下的脈沖響應圖做具體分析,如圖1。其中風險溢價參照文獻中的做法定義為長期利率與預期的短期利率的差,即

在模型中它反映了投資者由于長期債券中的外生性風險和流動性需求而產生的額外的收益補償。

從圖1可以發現:當經濟遇到正的技術沖擊時,生產技術提高導致產出提高,進而提高總體消費;生產技術提高,導致生產成本下降,商品價格降低,通貨膨脹減小;生產技術提高,也導致投資回報提高,促進投資;消費提高,通脹減小導致實際貨幣需求增加;實際貨幣量提高,消費者的流動性需求降低,風險溢價下降。同時通貨膨脹的大幅減小導致短期利率下降;短期利率通過預期影響長期利率,使長期利率下降。而當經濟遇到緊縮性貨幣政策時,短期利率上升;短期利率上升導致投資成本增加,投資減少。投資減少,導致產出下降和消費減少。需求不足導致價格水平下降,通貨膨脹降低;同時短期利率上升導致貨幣持有成本增加,實際貨幣需求減少;實際貨幣減少,消費者的流動性需求上升,風險溢價上升;短期利率通過預期影響長期利率,使長期利率上升。當經濟受到擴張性財政支出沖擊時,政府支出增加,導致總需求增加,從而刺激生產,導致產出增加;政府支出對個人消費和投資具有擠出效應,使消費和投資減少;總需求增加導致價格水平提高,通貨膨脹上升。通脹上升,導致短期利率上升;短期利率通過預期影響長期利率,使長期利率提高;消費減少,短期利率上升,使實際貨幣需求減少;實際貨幣減少,消費者的流動性需求增加,風險溢價上升。

圖2 數量型貨幣政策下流動性需求對宏觀經濟的影響

通過以上的分析可以發現,模型合理地描述了主要宏觀經濟變量,消費者的流動性需求,長期利率利風險溢價在面對不同外生沖擊時的行為,沒有產生“債券風險溢價之謎”。因此模型具有一定的可信度。

(二)數量型貨幣政策下流動性需求對宏觀經濟的影響

為了解流動性需求在整個模型中所起的作用,令v=0,使得消費者的流動性需求為零,然后做了與圖1一樣的脈沖響應分析,并將二者放在一起對比,如圖2。考慮到我國有很長一段時間都是以數量型貨幣政策為主,因此這里只對數量型貨幣政策下流動性需求對宏觀經濟的影響做相關分析,價格型貨幣政策下的相關分析會在后面討論。

圖3 價格型貨幣政策下流動性需求對宏觀經濟的影響

對比圖2中內生變量在有和無流動性需求時對外生沖擊的反應,可以發現:在沒有流動性需求時,短期利率與長期利率通過預期理論聯系在一起,風險溢價恒等于零,因此這時風險溢價不會對任何外生沖擊做出反應,這與大量的實證研究不符;當加入流動性需求以后,風險溢價不再始終為零,它會對不同的外生沖擊做出反應;當經濟受到有利于經濟發展的沖擊,如正向技術沖擊時,風險溢價會降低。當經濟受到不利于當前經濟發展的沖擊,如緊縮性貨幣政策沖擊時,風險溢價會上升。這些與實證研究得到的觀察一致。這也一定程度上說明了模型的可信性。同時從圖2可以發現,在數量型貨幣政策下,流動性需求的存在會加大外生沖擊對宏觀經濟的影響,使宏觀經濟的波動變大。因此,央行有必要對宏觀經濟中的流動性需求進行管理,從而減小流動性需求對宏觀經濟的影響。

(三)價格型貨幣政策下流動性需求對宏觀經濟的影響

由于金融改革的深化和利率市場化的逐步完成,數量型貨幣政策對宏觀經濟的調控力正在不斷減弱,我國的貨幣政策正從數量型向價格型轉變。了解價格型貨幣政策下,流動性需求對宏觀經濟的影響,能為以后我國在價格型貨幣政策下管理流動性需求提供建議。圖3給出了價格型貨幣政策下有和無流動性需求時宏觀經濟變量的脈沖響應圖。

圖4 長期債券供給的脈沖響應圖

從圖3可以發現:當央行采用價格型貨幣政策時,流動性需求的存在不影響宏觀經濟變量對外生沖擊的反應,只會對貨幣需求量和長期利率產生影響。因為當央行采用價格型貨幣政策時,貨幣供應量不受限制,消費者可以通過調節貨幣持有量來滿足流動性需求,從而抵消流動性需求對產出、消費和投資等宏觀經濟變量的影響;從圖2了解到當央行采用數量型貨幣政策時,流動性需求的存在會加大外生沖擊對宏觀經濟變量的影響程度。因為在數量型貨幣政策下,貨幣供應量無法自由變動,流動性需求的存在使消費者需要更多的貨幣來滿足流動性需求,這部分額外需求在數量型貨幣政策下無法立即得到滿足,消費者只能通過調整消費和投資來彌補,從而放大了產出,消費和投資等宏觀經濟變量對外生沖擊的反應。因此當消費者存在流動性需求時,價格型貨幣政策比數量型貨幣政策更有效,能更好地滿足消費者的流動性需求,減小流動性需求對實體經濟的影響。

(四)流動性需求下量化寬松政策的作用

當長期債券相對于短期債券存在流動性需求時,長期債券與短期債券之間不再是完全相互替代的,長期債券的供給會獨立于短期利率對長期利率產生影響。為了解長期債券供給對短期利率和宏觀經濟變量的影響,下面做了不同貨幣政策下,宏觀經濟變量對長期債券供給沖擊的脈沖響應圖,如圖4。

從圖4可以發現:在沒有流動性需求時,無論在哪種貨幣政策下,長期債券的供給沖擊都不會對短期利率、長期利率和宏觀經濟變量產生影響。因為這時短期債券和長期債券是可以相互替代的,消費者可以通過調整短期債券和長期債券的持有量來完全平滑掉長期債券的供給沖擊;但當有流動性需求時,長期債券和短期債券無法完全相互替代,此時長期債券的供給沖擊會對長期利率產生影響。當采用價格型貨幣政策時,長期債券供給增加,會降低長期債券的價格,提高長期利率;長期債券的增多,使長期債券投資者流動性需求增加,風險溢價上升,貨幣需求增加。在價格型貨幣政策下,貨幣供應量的自動增加滿足了消費者對流動性的需求,使得長期債券供給沖擊沒有對其他宏觀經濟變量產生顯著影響;當采用數量型貨幣政策時,長期債券供給的增加,在提高長期利率的同時,增加了投資者對流動性的需求,由于在數量型貨幣政策下,貨幣供給無法自由變動,這時消費者只能通過賣出短期債券或調整消費和投資來獲得貨幣以滿足流動性需求,使得短期利率上升,投資下降,產出減少和消費降低。因此,當消費者存在流動性需求時,無論在哪種貨幣政策下央行都能通過控制長期債券的供給來影響長期利率。在價格型貨幣政策下這種對長期利率的控制不會對其他宏觀經濟變量產生顯著影響;但在數量型貨幣政策下這種對長期債券供給的控制,也能對其他宏觀經濟變量產生影響。考慮到現階段數量型貨幣政策依然是我國貨幣政策的重要組成部分,此時調整長期債券供給的量化政策能直接調控長期利率,進而對其他宏觀經濟變量產生影響,從而能增強央行對宏觀經濟的調控力。

五、結論及政策建議

本文的主要目的是構建一個包含長期利率的一般均衡模型,通過長短期利率之間的關系,提取出消費者對流動性的需求,從而研究流動性需求對宏觀經濟的影響。模型包含消費者、企業和政府三個部門。與其他DSGE模型不同,模型中的消費者不僅能購買短期債券,還能購買長期債券,但由于長期債券的低流動性,消費者在持有長期債券的同時需要增持一部分貨幣,用來預防長期債券的流動性風險,從而長短期利率的差異中包含消費者對流動性需求的信息。同時,模型中政府不僅能采用財政政策和傳統貨幣政策來調控宏觀經濟,還能控制長期債券的供給,從而可以研究非傳統貨幣政策對宏觀經濟的影響。文章利用中國2006年到2014年的季度數據對模型中的參數進行了貝葉斯估計,然后在參數的后驗中位數處進行了相關數值模擬,并通過分析不同情景下的脈沖響應圖來了解流動性需求對宏觀經濟的影響。

首先,模型參數的貝葉斯估計結果及相關脈沖響應圖表明:含有流動性需求的一般均衡模型能合理地描述宏觀經濟變量,流動性需求,長期利率以及風險溢價在面對不同外生沖擊時的動態調整過程,模型估計得到的風險厭惡系數也在合理范圍之內,未產生“債券風險溢價之謎”的問題。

其次,對比存在和不存在流動性需求時的脈沖響應圖發現:流動性需求的存在會加大外生沖擊對宏觀經濟的影響。因為外生沖擊會影響到消費者的流動性需求,當央行沒能及時調整流動性供給,消費者就會通過調整自己的投資、消費等來滿足流動性需求,從而導致相關經濟變量對外生沖擊做出額外反應。

再次,通過對比存在流動性需求時不同貨幣政策下的脈沖響應圖發現:在減弱流動性需求對宏觀經濟影響方面,價格型貨幣政策比數量型貨幣政策更加有效。由于央行不能準確了解消費者的流動性需求,直接調整貨幣供應量的數量型貨幣政策很可能導致流動性供給的不足或過剩,加大流動性需求對宏觀經濟的影響;而利率作為貨幣價格,包含消費者對貨幣需求的信息,從而直接調整利率的價格型貨幣政策能更好地滿足消費者的流動性需求,減弱流動性對宏觀經濟的影響。

最后,對比存在流動性需求時,不同貨幣政策下長期債券供給沖擊的脈沖響應圖發現:流動性需求的存在使得基于調整長期債券供給的量化政策能對宏觀經濟產生影響,并且這種影響在數量型貨幣政策下更加顯著。因為數量型貨幣政策難以很好地滿足消費者的流動性需求,這時適當地調整長期利率能減輕流動性需求對宏觀經濟的不利影響。

隨著我國金融自由化程度的加深,資本市場的快速發展,金融產品的定價越來越市場化,消費者的流動性需求也越來越重要。為減弱流動性需求對宏觀經濟的不利影響,政府因加大對宏觀經濟中流動性需求的監控。影響流動性需求的主要因素有:國際收支情況,匯率,存貸款利率,國民收入,預期通脹率和資本市場的發展等,政府應加強對這些相關因素的監控,通過這些因素的變化來了解當期宏觀經濟中的流動性情況,及時調整政策,減弱流動性需求的波動對宏觀經濟的影響;考慮到現階段我國貨幣政策既有數量成分也有價格成分,直接控制長期利率的非傳統貨幣政策對宏觀經濟的影響依然會比較顯著。因此,政府在利用短期利率調控宏觀經濟的同時應配合使用MLF,PSI和信貸資產質押再貸款利率等中長期利率政策,減弱流動性需求波動對宏觀經濟的不利影響;最后,政府應繼續推進和完善利率市場化改革,減少對利率的人為控制,充分發揮利率作為貨幣價格的市場配置功能,從而能更好地指示市場中流動性的變化,為政府全面實施價格型貨幣政策做好準備。

[1]方平. 流動性沖擊的傳導機制[J]. 金融論壇,2010(6).

[2]胡志鵬. 中國貨幣政策的價格型調控條件是否成熟——基于動態隨機一般均衡模型的理論和實證分析[J]. 經濟研究,2012(6).

[3]簡志宏,劉靜一,朱柏松. 非平穩技術沖擊,時變通脹目標與中國經濟波動——基于動態隨機一般均衡的分析[J]. 管理工程學報,2013(3).

[4]簡志宏,李霜,魯娟. 貨幣供應機制與財政支出的乘數效應——基于DSGE的分析[J]. 中國管理科學,2011(19).

[5]李成,馬文濤,王彬. 通貨膨脹預期,貨幣政策工具選擇與宏觀經濟穩定[J]. 經濟學(季刊),2010(10).

[6]李倫. 中國銀行間國債市場流動性及其影響因素[J]. 中南財經政法大學學報,2014(6).

[7]李成,馬文濤,王彬. 通貨膨脹預期,貨幣政策工具選擇與宏觀經濟穩定[J]. 經濟學(季刊),2010,10(1).

[8]劉瀾飚,沈鑫,王博. 中國宏觀經濟對國債利率期限結構的影響研究——基于動態隨機一般均衡模型的分析[J]. 金融研究,2014(11).

[9]馬文濤. 貨幣政策的數量型工具和價格型工具的調控績效比較[J]. 數量經濟技術經濟研究,2011(10).

[10]石柱鮮,孫皓,鄧創. 中國主要宏觀經濟變量與利率期限結構的關系——基于VAR-ATSM模型的分析[J]. 世界經濟,2008(3).

[11]史敏等. 銀行同業拆借市場利率期限結構實證研究[J]. 管理科學學報,2005(8).

[12]孫浩,石柱鮮. 中國利率期限結構中的宏觀經濟風險因素的分析——基于宏觀—金融模型的研究途徑[J]. 經濟評論,2011(3).

[13]王晟,蔡明超. 中國居民風險厭惡系數測定及影響因素分析——基于中國居民投資行為數據的實證研究[J]. 金融研究,2012(8).

[14]王彬. 財政政策,貨幣政策調控與宏觀經濟穩定——基于新凱恩斯主義壟斷競爭模型的分析[J]. 數量經濟技術經濟研究,2010(11).

[15]吳丹,謝赤. 中國銀行間國債利率期限結構的預期理論檢驗[J]. 管理學報,2005(2).

[16]張蕊等. 中國銀行間債券市場流動性風險影響因素及其關聯性[J]. 系統工程,2010(28).

[17]曾耿明,牛霖琳. 中國實際利率與通脹預期的期限結構——基于無套利宏觀金融模型的研究[J]. 金融研究,2013(1).

[18]朱燕敏,王光偉. 流動性需求,資產約束和銀行債券資產配置行為[J]. 金融論壇,2013(8).

[19]Andres J, Lopez S J D,Nelson E.Tobin’s Imperfect Asset Substitution in Optimizing General Equilibrium[J].Journal of Money, Credit and Banking, 2004, 36(4):665-690.

[20]Andreasen M M. An Estimated DSGE Del: Explaining Variation in Nominal Termpremia, Real Term Premia, and Inflation Risk Premia[J].European Economic Review,2012,56(8):1656-1674.

[21]Kim J. Constructing and Estimating a Realistic Model of Monetary Policy[J]. Journal of Monetary Economics, 2000, 45(2):329-359.

[22]Van B J, Fernandez V J, Koijen R,et al. The Term Structure of Interest Rate in a DSGE Model with Recursive Preferences[J].Journal of Monetary Economics, 2012,59(9):634-648.

[23]Rotemberg J J.Monopolistic Price Adjustment and Aggregate Output[J]. The Review of Economic Studies, 1982, 49(4):517-531.

責任編輯廖筠

The Impact of Liquidity Demand on Macro-economy

LI Kai

(School of Economics, Shanghai University of Finance and Economics, Shanghai 200433, China)

This paper introduces a dynamic stochastic general equilibrium model imbedding long term interest rate and the investors’ liquidity demand is extracted from the relationship between short and long term interest rate to study the effect of liquidity demand on macro economy. Based on the quarterly data of china from 2006 to 2014, we find that: (1) the general equilibrium model including liquidity demand can describe the behavior of long-term interest rates and risk premium well without distorting macroeconomic variables’ behavior. (2) the size of liquidity demand affects the impact of exogenous shocks on macro economy and the greater the liquidity demand, the more significant the impact of exogenous shocks on macro economy. (3) when there is liquidity demand, the priced monetary policy can reduce the impact of exogenous shocks on the macro economy more effectively. (4) in the current process of transformation from quantity monetary policy to priced monetary policy in China, the appropriate adjustment of long-term interest rates can improve central bank’s impact on macro economic.

Dynamic Stochastic General Equilibrium model; long-term interest rate; liquidity demand

2016-04-20

李凱,男,上海財經大學經濟學院博士生,主要從事宏觀數量經濟研究。

F830

A

1005-1007(2016)10-0014-13

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

今日農業(2020年20期)2020-12-15 15:53:19

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

發明與創新(2016年16期)2016-08-21 13:56:16

中國塑料(2016年3期)2016-06-15 20:30:00

發明與創新(2016年21期)2016-05-17 03:57:29