注冊制下投資者權益保護的博弈關系分析

2016-12-17 15:25:05石泓丁玲

會計之友 2016年22期

關鍵詞:注冊制

石泓+丁玲

【摘 要】 2014年5月國務院首次在公開文件中提出要積極推進注冊制審核制度的實行,因此將注冊制運用于我國資本市場是近幾年政府工作的重頭戲,投資者是資本市場最主要的參與者,其權益得到充分保障是決定社會穩定的關鍵因素。文章以注冊制實施為研究背景,運用博弈關系探討投資者權益保護問題。首先構建注冊制下監管方、發行人以及投資者的收益函數表達式,利用博弈關系,分析其行為選擇對投資者權益造成的影響;其次在博弈均衡狀態下,分析影響投資者權益的主要因素;最后根據研究結論,提出在注冊制下提高投資者權益保護的對策建議。

【關鍵詞】 注冊制; 投資者權益; 博弈分析; 行為選擇

【中圖分類號】 F275.1 【文獻標識碼】 A 【文章編號】 1004-5937(2016)22-0058-06

一、引言

從長遠來看,實現證券發行上市審核核準制向注冊制轉變是今后我國證券市場改革進一步深化的必由之路。隨著我國社會、政治、經濟改革的不斷深入,核準制逐漸向注冊制過渡,直至被注冊制取代是我國證券市場發展的必然趨勢。同時,這也是我國經濟轉型的落腳點、切入點之一。注冊制又稱為“登記制”,是擬上市公司根據相關法律法規只需向證監會注冊登記就可獲得發行股票上市的權利。在這種發行審核制度下,監管機構主要強調擬上市公司所提交文件的真實性和準確性以及所采取的信息披露策略,對于文件內容所代表的實質不作審查判斷,如擬上市公司的股票價值。根據此特征可以看出,注冊制下上市的公司僅僅符合了證監會的形式審查要件,即所披露的信息符合準確性、真實性要求,至于公司的發展前景、股票價值、償債能力等均不作保障,所以在此制度下上市公司的質量會出現良莠不齊的現象,這就要求廣大投資者對于公司披露的信息要具有較強的判斷和甄別能力,注冊制更強調投資者對于上市股票的自主選擇權。作為投資者,在考慮了發行人披露的信息、企業價值、市場行情、經濟效益等一系列因素之后自行決定購買多少,而監管方只有在上市公司出現違法行為時才出面予以治理。因此,在缺少監管機構對股票作出實質性判斷之后,股票最終價值的判斷是依靠投資者自身。

由于注冊制審核制度的特殊性,使監管方以及發行人的角色使命不同于以往,二者在注冊制下所采取的行為策略都會對投資者權益造成影響,同時投資者對信息的判斷能力以及自身的素質也都影響著自身權益。因此,在注冊制下通過監管方、發行人以及投資者三方的博弈關系探討其行為選擇對投資者自身權益造成的影響將為注冊制實行時在監管、審查、制度制定等方面提供新的思路和方向。

二、文獻回顧

Ritter(2000)分別選取1977—1982年間的1 028個IPO樣本和1960—1982年間的5 000個IPO樣本進行研究,分析發現兩個樣本中IPO平均收益率分別為265%和15.5%。由此得出結論:不同股票的審核制度所帶來的IPO折價效果遠遠不同,其對投資者權益的影響也不同;而在注冊制下,IPO的折價程度遠低于核準制,說明在注冊制下證券市場投資者有更理性的頭腦選擇投資的股票[ 1 ]。Coffee(2010)曾發表評論,之所以規范會計信息披露準則,主要因為對于廣大投資者而言,其是獨立于公司之外而存在的,他們所獲取的信息渠道只有公司所披露的信息,而對于內部信息、敏感信息甚至真實信息,有時候他們是無法接觸的,在注冊制下,加強信息披露的規范,能夠有效地保護投資者權益不受到侵害[ 2 ]。Henry(2012)通過研究證券審核制度的變遷以及相關社會狀況得出結論,審核制度的更新是與當時的社會發展相輔相成的,二者相互作用,互相影響,投資者在面對審核制度的變遷時所表現出的適應力或者資本市場在評估投資者對市場變化的適應力之后對審核制度的制定,在注冊制下投資者更理性的投資恢復了當時資本市場的低迷狀態[ 3 ]。

李梅芳(2013)強調,在注冊制下發行信息會更加公開并注重形式審查原則,而不會對證券的投資價值作實質判斷,審核程序簡便易行,利于企業籌資和提高投資人的投資判斷力,代表著市場較為成熟和完善的審核制度[ 4 ]。湯斐(2013)在分析了1998年后中國實行核準制資本市場發生的一系列現象后得出,核準制具有不能有效地識別造假企業、股票定價過高、權力尋租等現象;而在注冊制下,可以有效地建立起透明公開的信息渠道,提高投資者對信息的判斷能力,培養理性的投資人和完善的證券市場環境,同時注冊制不涉及證券監管機構的實質判斷,從根源上杜絕了權力尋租的現象發生,對于凈化行政執法和自由裁量具有重要意義[ 5 ]。王俊秋(2005)認為,由于投資者根據上市公司披露的財務信息進行判斷,因此會計信息的真實性決定了投資者權益的影響程度,會計信息同時體現出公司治理成果并導致股票定價的高低[ 6 ]。

國外大多數學者針對注冊制的研究多采取實證方法,主要側重于注冊制實施前后對投資者權益保護的重要內容所帶來的變化。我國在2014年5月首次提出“積極推進注冊制的改革”,國內學者的研究重點放在了我國證券市場實行注冊制的條件成熟度分析以及基于我國國情對注冊制審核制度內容的探討上。而本研究是在總結國內外研究學者的研究內容后,利用函數表達式結合博弈理論,構建注冊制下市場各方參與者的行為函數,通過博弈下監管方與發行人的行為選擇分析其對投資者權益造成的影響,豐富了研究方法并擴大了注冊制下投資者權益保護的具體內容。

三、研究的假設及方法

(一)研究的基本假設

假設1:股票發行的參與者只有三方:發行人、監管方及投資者。

假設2:市場的各方參與者都是理性的,即追求自身利益達到最大。發行人追求利潤最大化,投資者追求投資收益最大化,而監管方追求整個資本市場的利益最大,既要保護投資者利益也要保護發行人的利益。這里設定參數?籽(?籽≥0)來表示投資者利益對監管方的重要程度,當?籽=1時,投資者和發行人對于監管方同樣重要,既要保護投資者的利益不受侵害,也要保護發行人的利潤不受損失,?籽越大,投資人占監管方的監管效用比重越大,越受監管方重視。

假設4:監管者的懲罰系數為?子,發行人根據監管者的懲罰力度決定自己的信息披露策略為?酌,那么股票所披露的價值為?酌v。由于發行人是為了發行股票籌集較多的資金,那么其披露的股票價值一定大于等于它的真實價值,即?酌v≥v。當發行人采取?酌>1的信息披露策略時,發行人為籌集更多的資金,存在披露虛假信息的可能性,那么投資者權益就會被侵害;當發行人采取?酌=1的信息披露策略時,那么發行人所披露的信息就是股票的真實信息,這時投資者的權益是沒有受到損害的,但發行人也只能獲得有限的資金。所以,用?酌v-v表示股票所披露的信息偏離真實信息的程度,?酌-1為發行人的信息欺詐程度。

假設5:由于信息不對稱理論,證券市場中的發行人、監管方以及投資者無法及時掌握對方的全部信息。投資人和監管方不知道股票的真實價值v和發行人采取的信息披露策略?酌,只知道股票的披露價值?酌v。

假設6:m代表在股票真實價值的情況下投資者的收益系數,m越大,投資者因購買股票所獲得的收益就越高,m越小,投資者因購買股票所獲得收益就越小;e代表投資者的成熟程度,e越大,代表投資者越不成熟,e越小,代表投資者越成熟。

投資者購買證券的收益是在股票真實價值下產生的收益減掉因為虛假信息而受到的損失,用函數關系式表示為U(?酌,v)=mv-e(?酌v-v)=mv-ev(?酌-1)。

假設7:在股票真實價值的情況下,發行人所籌集到資金的投資回報率為b,發行人的收益為bv,如果發行人選擇虛假披露信息,整個證券市場就會受到損失,但是發行人因為虛假信息披露所獲得的收益小于投資人遭受的損失,所以設定發行人由于披露虛假信息而獲得資金的收益系數為1。

發行者的收益為在證券真實價值情況下的收益,以及在虛假披露信息時股票溢價所帶來的收益,用函數關系式表示為bv+?酌v-v,可以看出,當發行人提供虛假信息時,他的超額收益為?酌v-v。

假設8:假設監管者對于發行人的處罰是根據其違規披露所獲得的超額收益?酌v-v,當監管方的懲罰系數為?子時,監管方對其的處罰是超額收益的二次函數,則發行人因為違規披露所受到的處罰為(?酌-1)2v2?子。

假設9:假設發行人由于虛假披露信息被監管者處罰,使上市公司利益受損,企業價值下降,失去良好的信譽,股票價格下跌;投資者由于發行人披露虛假信息被懲罰而導致其權益也受到額外損失,假設投資者的收益損失系數為λ,則投資者因為發行人被處罰而受損害的表達式為λ(?酌-1)2v2?子。

(二)研究方法的確定

1.數值模擬分析

由于注冊制在我國并未開始實施,有關投資者權益以及信息披露水平的相關數據無法有效獲得,所以本研究采用數值模擬,利用微分、積分、特殊方程等對資本市場的情況進行模擬。即用變量以及函數關系式代表證券市場各方的相關利益,列出函數方程,通過數學分析以及假設條件的限定對行為作出函數表達。

2.博弈分析

在表達出證券市場中發行人、投資者以及監管方的行為函數之后,監管方根據發行人的信息披露策略,也就是發行人所披露的證券價值接近真實價值的程度,去考慮自己所采取的懲罰力度,而發行人也會根據監管方所采取的懲罰力度去不斷調整自己的信息披露策略,因此二者是一種博弈關系。同時在二者行為選擇時,投資者的自身素質也會影響二者的行為選擇,在博弈中他們在掌握對方信息的同時不斷地去調整自己的策略,最后達到一種平衡狀態,此為發行人和監管方的最優行為選擇。在這種最優狀態下,投資者的權益函數就可以表達出來,用來分析發行人和監管方的行為會對投資者權益造成怎樣的影響。

四、函數關系的建立

(一)監管方、發行人與投資者的期望收益函數

如果發行人采取?酌-1的信息披露策略,所披露的股票價值大于其真實價值,那么就會以一定的概率受到監管機構的處罰,用g表示因違規披露受到處罰的概率。因為法律法規制度不完善,以及監管機構的能力有限,那么就會有1-g的概率,在發行人違規的時候沒有受到處罰。這里就用g來表示法律法規的完善程度以及監管機構的監管能力。g越大,表示整個資本市場的法律法規越完善,監管機構的能力越強,越有可能查出資本市場中上市公司發行股票的違規行為。g越小,表示法律法規越不完善,監管方的監管能力越差,越不容易查出資本市場中發行人的違規行為。

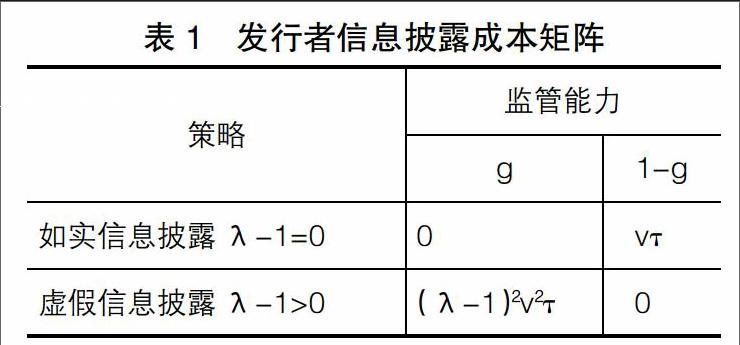

如發行人如實披露發行股票的真實價值(?酌-1=0),在法律法規和監管水平都較完善時,發行人不會受到懲罰;在法律法規不完善和監管水平有限時,發行人受到錯誤處罰的是其真實價值的一次函數,這時發行人遭到的處罰為v?子。如發行人采取虛假信息披露策略(?酌-1>0),根據假設8可以看出,監管方查出了發行人的違規行為,發行人受到的懲罰為(?酌-1)2v2?子;在法律法規不完善和監管水平有限的情況下,發行人不會受到處罰。整理各種情況可以得出發行者的信息披露成本矩陣,如表1。

可以看出,投資者收益與投資者的成熟程度、投資者因發行人被處罰而權益受到損失的程度、投資者利益在監管方的重要程度、法律法規以及監管制度的完善程度有關。根據一階導數,投資者權益與投資者的成熟程度、投資者因發行人被處罰而權益受到損失的程度成反比,即投資者越不成熟,投資者在發行人因違規披露被處罰而導致自己權益受到侵害的程度越高,投資者收益越低;反之,投資者越成熟,投資者在發行人因違規披露被處罰而導致自身權益受到侵害的程度越低,投資者收益則越高。另外,投資者權益與投資者收益在監管中的重要程度、法律法規以及監管制度的完善程度成正比,即投資者的權益占監管地位的比重越大,法律法規以及監管制度越完善,投資者收益越高;反之,投資者的收益占監管地位的比重越小,監管方越不重視投資者的收益,并且法律法規以及監管制度越不完善,在違規披露行為發生時,查出的概率較低,投資者收益越低。

五、研究結論

通過一系列的研究假設以及發行人信息披露成本矩陣得出發行人、投資者以及監管方的收益函數,并利用監管方與發行人之間的動態博弈關系,得出二者在均衡狀態下的行為選擇,即監管方的懲罰策略與發行人的信息披露策略,通過監管方與發行人的行為選擇分析對投資者權益造成的影響,以及在博弈均衡時,分析投資者收益函數,得出以下結論:

結論1:從投資者的收益函數可以看出,投資者權益不僅與股票的真實價值、股票收益率直接相關,還與發行人的信息披露策略、監管方的懲罰力度、投資者因發行人違規披露被處罰而導致自身權益受到侵害的程度、法律法規以及監管制度的完善程度相關;發行人的信息披露越真實、監管方的懲罰力度越嚴格、投資者因發行人違規披露被處罰對自身權益造成的影響越嚴重、法律法規以及監管制度越完善,投資者權益保護的程度就越高。

結論2:計算得出發行人的行為函數,分析得出發行人所選擇的信息披露策略主要與股票的真實價值、監管方的懲罰力度、法律法規以及監管制度的完善程度有關。在監管制度不完善的情況下,查出資本市場中發行人違規行為的概率較低,同時懲罰力度較小,那么發行人很有可能披露虛假信息,采取信息欺詐的披露策略。

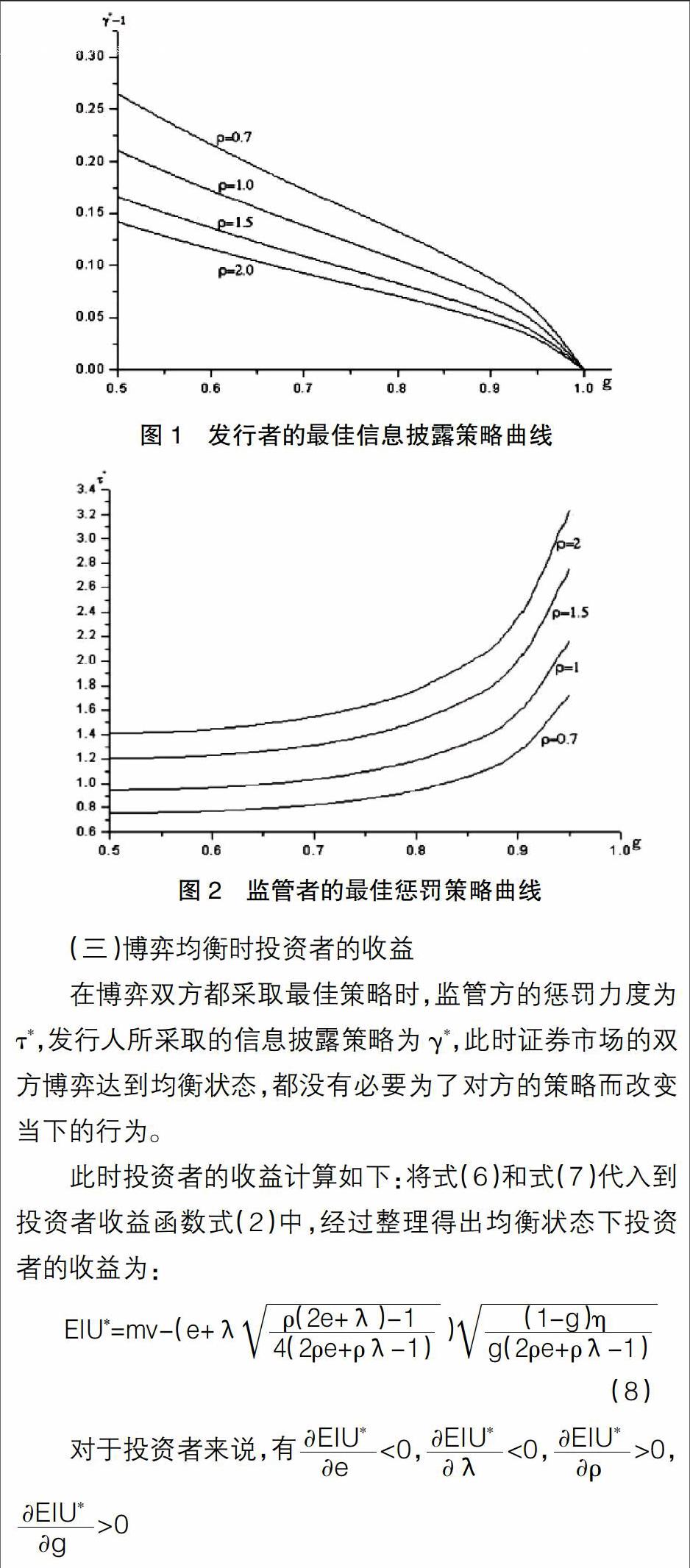

結論3:通過發行人最佳信息披露策略曲線可以看出,在相同條件下,只改變投資者權益占監管地位的比重,發行人就會采取不同的信息披露策略。在法律法規以及監管制度同樣完善的情況下,投資者權益占監管地位的比重越大,發行人越有可能采取誠實的信息披露策略。而在投資者占監管地位同一比重的條件下,改變法律法規以及監管制度的完善性,發行人也會采取不同的信息披露策略。法律法規以及監管制度越不完善,監管機構能查出發行人違規行為的概率越低,發行人越有可能進行信息欺詐。

結論4:通過監管者最佳懲罰策略曲線可以看出,在相同條件下,只改變投資者權益占監管地位的比重,監管者就會采取不同的懲罰力度。在法律法規以及監管制度同樣完善的情況下,投資者占監管地位的比重越大,監管方采取的懲罰力度越大。而在投資者占監管地位同一比重的條件下,改變法律法規以及監管制度的完善性,監管者采取的懲罰力度也會不同。法律法規及監管制度越完善,監管者越會采取嚴厲的懲罰措施。

結論5:博弈均衡狀態下的投資者收益主要與投資者的成熟程度、投資者權益受發行人違規處罰的影響程度、投資者權益占監管方的地位、法律法規以及監管制度的完善程度有關。投資者越不成熟,投資者在發行人因違規披露被處罰而導致自己權益受到侵害的程度越高;投資者權益占監管方的地位越低,法律法規以及監管制度越不完善,投資者收益越低。

六、注冊制下提高投資者權益保護程度的對策建議

(一)提高證監會的監管水平

根據前文的研究結論可知,證監會的監管水平直接決定著發行人采取的信息披露策略,從而影響投資者權益。因此應提高證監會的監管水平,明確其監管體制對于保護投資者權益至關重要。首先要改變內部機構制度,加強內控的管理力度,對于重復工作和職能重疊的部門要相應裁減。其次對于執法權應當明確其公正、公開和工作的獨立性,包括對被調查企業的調查權利,凍結、封存相關上市公司在銀行賬戶的權利,凍結相關上市公司的基金賬戶和股票賬戶,以對整個資本市場起到震懾作用。對于新股發行中發生的各種違規違法事件,在追究最終責任的同時,包括連帶責任人一并追究其違法行為。對于發行上市之后的違法行為要加大懲罰力度,對于執法行為善于運用先進的科技手段和信息技術,提高執法行為的效率。

(二)完善信息披露制度

發行人是根據我國證券監管機構發布的信息披露制度而制定信息披露策略,同時也是根據信息披露制度檢驗自己所采取的信息披露策略的合法合規性。在我國注冊制實施時,完善信息披露制度十分必要。首先,要保證上市公司所披露信息的質量、保證均為真實沒有隱瞞、保證信息及時有效,避免時間延誤和有意拖延造成決策失利;其次,要增加披露頻率,在IPO注冊制下投資者完全依靠公司所披露的信息而作出股票價值判斷,因此增加信息披露次數,保證投資者能全面獲取公司信息十分重要;最后,擴大信息披露的途徑,提倡和引導上市公司采取多途徑公開信息,以縮短信息披露的成本和時間,例如網上、期刊、報紙以及電視媒體等渠道,投資者通過多渠道更容易獲取上市公司信息。

(三)嚴厲懲罰信息披露違規行為

我國監管制度不完善,欠缺合理的賠償機制和懲罰力度,在某些公司的判處案件上依據的法律法規仍然有些許漏洞。法律的目的不能實現,投資者的權益無法得到保障,因此,嚴厲懲罰信息披露違規行為,完善有關法律法規對于保護投資者權益具有重要意義。只有提高虛假披露行為的懲罰水平,才能真正提高股票發行的質量。因此,要全面合理地構建懲罰機制,提高違法行為的賠償水平,增大違法者的違規成本,對于相關重大案件的審判要嚴格依據司法條例和程序,并在整個業內提出警示和監督,只有在嚴苛不可侵犯的法律面前,才能真正凈化資本市場的污濁之氣。

(四)加強對投資者的素質教育

證券市場發展得好壞和前景,主要來源于參與者的信心。投資者,尤其是中小投資者作為證券市場最主要的參與者,雖然他們是強大的參與主體,但卻處在最劣勢的地位,因為在資金規模、風險承擔能力、信息的獲取與判斷中,都處于劣勢。如果監管機構和政府不考慮投資者的權益,那么難以保證證券市場朝著健康正確的方向發展。因此,必須充分重視提高投資者的素質,意識到教育投資者證券知識的緊迫性和及時的風險提醒與風險交易,從多渠道開展股票知識的普及,從深度和廣度上擴充投資者的知識儲備。

【參考文獻】

[1] RITTER.Investment banking,reputation and underpricing of initial public offerings[J]. Journal of Financial Economics,2000(2):119-130.

[2] COFFEE C J. The future as history:the prospects for global convergence in corporate governance and its implications[J].Northwester Law Review,2010(19):23-29.

[3] HENRY GEORGE. The market for public accounting services:demand,supply and regulation[J].Journal of Accounting and Public Policy,2012(5):7-14.

[4] 李梅芳.關于我國IPO審核制度的探討[J].中國證券期貨,2013(8):33-35.

[5] 湯斐.推進新型IPO注冊制的策略研究[J].市場周刊,2013(12):17-18.

[6] 王俊秋.投資者保護與會計信息披露:一個互動的分析框架[J].財會通訊,2005(3):32.

猜你喜歡

大經貿(2016年11期)2017-01-06 21:41:45

商情(2016年43期)2016-12-23 13:22:44

對外經貿(2016年9期)2016-12-13 05:01:29

現代法學(2016年6期)2016-12-08 17:20:06

合作經濟與科技(2016年24期)2016-12-07 02:18:09

財經界·學術版(2016年19期)2016-11-16 14:15:16

現代企業文化·理論版(2016年14期)2016-10-21 10:18:12

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年26期)2016-08-10 22:02:57

財稅月刊(2016年2期)2016-05-17 21:26:36