財政分權與土地財政

——基于中國省級面板數據的實證分析

2016-12-26 07:45:00涂思

財政監督 2016年16期

●涂 思

財政分權與土地財政

——基于中國省級面板數據的實證分析

●涂 思

1994年分稅制改革以后,中央政府和地方政府財權和事權不匹配問題逐漸暴露。中央政府掌握了較多的財政收入,承擔更少的支出責任;地方政府掌握更少的財政收入,但是卻需要給地方提供更多的公共服務。地方政府通過出讓土地為地方的城市基礎設施建設等項目提供財源。本文利用2004-2013年的省級面板數據,探討財政收入分權度、財政支出分權度和財政自主度對地方政府依賴土地財政程度的影響。研究表明,財政分權是土地財政現象出現的重要原因,其中,財政支出分權度與土地財政呈現顯著正相關,財政收入分權度與土地財政也存在一定的正相關關系,財政自主度對土地財政沒有顯著影響。

財政分權 土地財政 回歸分析

一、引言

1998年的 《中華人民共和國土地管理法實施條例》出臺,提出“市縣人民政府可以通過招標、拍賣等方式提供和出讓國有建設用地使用權”,從此,土地出讓收入成為地方政府預算外財政收入的主要來源。至2011年預算外收入全部納入預算內管理后,土地出讓收入才作為政府性基金收入的組成科目,被納入到預算內統一管理。根據《中國國土資源公報》數據顯示,2008年到2014年,土地出讓金收入從 10375.28億元增加到42605.9億元,7年間增長了3倍多。其中,2013年出讓國有建設用地合同價款同比增長56.3%,增長速度尤為突出。政府土地出讓所帶來的地價上漲導致的最嚴重的問題之一就是房價的上漲。近年來,高額的房價給消費者帶來了巨大的壓力,房價已成為威脅人民生活幸福的重要因素。

土地出讓收入的巨額增長與我國財政分權緊密相關。財政分權是指給予地方政府一定的稅收權利和支出責任范圍,并允許其自主決定預算支出規模與結構,使處于基層的地方政府能選擇其所需要的政策類型,并積極參與社會管理。20世紀80年代開始,我國先后在1980、1985、1988年進行了三次財稅改革,調節中央政府和地方政府的預算財政分配關系,實行對地方政府放權讓利、分灶吃飯的財政包干體制。在這一階段,中央財政收入明顯減少,不但要靠地方政府的財政收入上解,而且需要向地方政府借債度日。為緩解中央財政能力逐漸變弱的困境,1994年開始推行了分稅制改革。分稅制改革改變了中央和地方政府的財權分配格局,地方財政收入的比重下降,中央財政壓力得到緩解。但是,由于事權并未得到合理劃分,導致財權事權不匹配。地方政府承擔了更多的提供當地公共物品的責任,但是其財政收入并不能滿足公眾對公共物品的需求。為了解決這一局面,地方政府尋求土地出讓收入作為地方財源。現有的財政分配制度將土地出讓收入歸地方財政,商品房中的土地由地方政府供給,地方政府在征用土地后,再通過招拍掛的方式,盡可能高地獲取土地出讓收入的經濟激勵。

二、文獻綜述

財政分權是指中央政府向地方政府下放一部分財政管理與決策權的過程。現有文獻中用來測量我國財政分權的指標主要有三種:

(一)收入指標

賈俊雪和郭慶旺 (2008)、王文劍(2010)、吳木鑾和林謐(2010)、趙文哲(2008)、梁若冰(2009)等均是采用收入指標,從收入角度測量中央地方財政關系,其計算公式為:

財政分權it=省本級預算財政收入it/中央本級或全國財政預算收入t

其中,下標i表示省份,t表示時間。該公式的分子和分母也可以用人均標準化,以此控制人口因素對財政資源分配的影響。另外,在人均標準化情形中,也有研究將分母修正為中央本級收入和省本級收入之和。

(二)支出指標

支出指標是被采用最廣的用來測量財政分權的指標,Zhang和Zou(1998)、張晏和龔六堂(2005)、范子英和張軍(2009)、傅勇(2010)等均曾從支出角度測量中央地方財政關系,其計算公式為:

財政分權it=省本級預算財政支出it/中央本級或全國財政預算支出t

其中,下標i表示省份,t表示時間。該公式的分子和分母也可以用人均標準化,以此控制人口因素對財政資源分配的影響。另外,在人均標準化情形中,也有研究將分母修正為中央本級支出和省本級支出之和。

(三)財政自主度指標

財政自主度it=省本級預算財政收入it/省本級預算財政總支出it

朱恒鵬(2004)、龔鋒和盧洪友(2009)、陳碩(2010)等采用財政自主度指標測量財政分權度。省本級收入和來自中央政府的轉移支付構成了省級政府在該預算年度的總財政支出,也就是公式中的分母。

財政分權對土地財政形成的影響研究已經比較成熟。吳群、李永樂(2010)提出了一個解釋地方政府選擇土地財政的理論框架,認為財政分權和地方政府競爭共同激勵地方政府實施土地財政策略,并采用財政分權的收支指標來度量財政分權度,通過構造各地區外資企業的相對實際稅率來刻畫地方政府的努力程度。匡小平、盧小祁(2012)認為中國式財政分權作為一種財政體制并不直接對土地財政問題產生影響,而是通過中國式財政分權引發的地方財政赤字直接引發土地財政問題,因此,將地方財政赤字作為分析土地財政問題的一個重要的解釋變量,以中部不發達省份J省為例,探討中國式財政分權下,地方財政赤字對土地財政的影響。郭貫成、汪勛杰(2014)也基于財政赤字的視角,研究了財政分權與地方政府土地財政策略的內在作用邏輯,發現中國式財政分權所造成的地方財政赤字擴大化,激勵了地方政府在利益覺醒后利用預算制度缺口,用“扭曲之手”來攫取預算外財政收益,進而驅動地方政府通過積極的土地財政手段來實現財政增收的政策目標。劉佳、吳建南(2015)采用中國地市級面板數據,發現收入分權與土地財政沒有顯著關系,支出分權與土地財政顯著相關,政府間轉移支付與土地財政顯著負相關。湯玉剛、陳強(2012)認為分權化經濟治理模式所產生的轄區間競爭與土地融資創新改變了基礎設施投資需求和供給能力,尤其在城市部門,并詳細分析了顯性和隱性土地財政與城市基礎設施提供之間的理論邏輯,并運用資本存量法和實物存量法兩種方法對相關假說進行了實證檢驗。孫建飛、袁奕(2014)也實證分析了在財權上收、事權下放的財政分權制度下,地方政府為履行事權面臨融資約束而將更多努力轉向土地融資,結果是城市的高速空間擴張,而這種擴張又會對分權程度產生影響。

雖然對財政分權和土地財政的已有研究較為豐富,但是單純研究財政分權對土地財政形成的研究并不多。并且由于財政分權度的測量方法眾多,致使財政分權對土地財政影響效應的結論也不盡相同。因此,本文單純研究財政分權和土地財政之間的關系,并將同時采用三種測量財政分權度的方法,以求更加全面科學地探索財政分權對土地財政形成的影響。

三、研究設計

(一)研究假設

分稅制改革雖然使中央和地方財力得到重新劃分,在一定程度上緩解了中央財力的匱乏,但是卻造成地方政府財政收入的急劇減少,使得地方政府普遍陷入“財政困境”。同時,地方政府事權不斷增加,進一步加劇了地方政府的財政負擔。面對財力匱乏,地方政府依靠土地財政來獲取財政收入,以彌補財政收入的不足。基于上述分析,提出以下三個假設:

H1:地方政府財政收入分權與土地財政負相關,即地方政府財政收入比重越少,地方政府越依賴土地財政。

H2:地方政府財政支出分權與土地財政正相關,即地方政府財政支出責任越大,地方政府越依賴土地財政。

H3:地方政府財政自主度與土地財政正相關,即地方政府財政自主度越高,地方政府越依賴土地財政。

(二)研究樣本與數據來源

2002年國土資源部頒布 《招標拍賣掛牌出讓國有土地使用權規定》,明確土地使用權出讓主體只能是市縣政府。本研究針對省級政府進行,最終樣本包括我國31個省、自治區和直轄市。鑒于數據的可得性,本研究涵蓋2004-2013年共10年的數據,最終的觀測點1240個。本研究數據來自《中國國土資源年鑒》和中經網統計數據庫。

(三)變量測量

1、土地財政規模(LF)。完整的土地財政規模應該包括土地出讓金、土地直接稅收、土地間接稅收、土地抵押融資。但以房地產經營稅金、建筑業稅收等為主的土地間接稅收多為中央和地方共享稅,無法準確區分地方政府所占份額大小。另外,年鑒中的土地抵押貸款數據僅能精確到某一地區抵押貸款總額,而無法區分出地方政府和企業等各自所占的份額大小。事實上,在很多經濟發達地區,土地抵押貸款主要來自企業,地方政府通過抵押土地獲取資金的情況則相對較少。因此,考慮到數據的可獲得性,為了保證測算結果盡可能準確,本文在測算土地財政規模時,主要考慮國有土地供應出讓成交價款,土地出讓成交價款數據主要來源于《中國國土資源年鑒》。

2、財政分權度(FD)。由于人口和經濟規模越大的地區,其稅基更為豐裕,從而地方政府征收的本級預算收入就越多。如果不“過濾”人口和經濟規模的影響,財政分權度指標便無法準確衡量地方財政收入的分權程度。為此,本文先利用人口規模數據,將地區和中央的本級預算收入換算成人均值,剔除人口規模的影響;再乘以一個經濟規模的縮減因子 (1-GDPit/GDPNt)(GDPit為第i省t年的國內生產總值,GDPNt為全國的國內生產總值),過濾經濟規模對指標的影響。當某省GDP占全國GDP的比例比較高時,其縮減因子就比較小,由此便在一定程度上削弱了稅基豐裕程度對實際分權程度的干擾。同時,收入分權指標和支出分權指標的分母都包含了分子,防止了各個省份的分母都一樣,另外可以保證分權度都小于1,這樣可以更好地反映分權程度。

下標i表示省份,t表示時間。各原始數據均來自中經網統計數據庫。

3、控制變量

(1)產業結構。本研究采用第三產業增加值占GDP的比例測量產業結構。

(2)城鎮化水平。本研究采用非農人口占總人口的比重作為城鎮化水平的測量指標。

由于在處理財政分權度的時候,已經通過人均值和縮減因子分別剔除了人口數和地區經濟發展水平的影響,因此,本研究不設置相關控制變量。

表1 變量一覽表

四、數據分析和結果

(一)描述性分析

表2為變量的描述性統計分析結果,可以看出不同省份土地出讓金之間存在較大的差異,這也說明各省級政府之間的土地財政存在較大變異和解釋空間。各省的財政平均收入分權度為0.4465,平均支出分權度為0.7859,平均財政自主度為0.5005,這說明各省的收入分權和支出分權不匹配。

表2 變量的描述性統計分析

(二)單位根檢驗

為避免時間序列的不平穩造成的“偽回歸”問題,需要對面板數據進行單位根檢驗。檢驗結果如表3所示。除了SFD、structure這兩個變量以外,其他變量都是不穩定的,但是所有變量的一階差分是穩定的,表明財政自主度和產業結構以外,其他變量都是一階單整I(1)過程,因此可以進行協整檢驗。

(三)協整檢驗

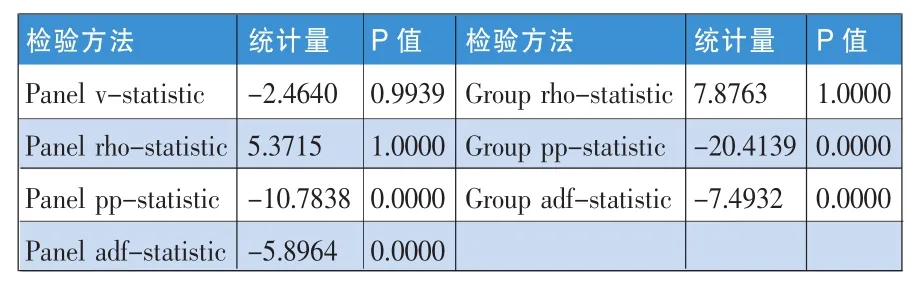

本文采用Pedroni提出的面板數據協整檢驗方法。該方法中,Pedroni構造了7個統計量來檢驗各面板變量之間是否存在協整關系。在進行檢驗之前給出的原假設為各面板變量之間不存在協整關系。檢驗結果見表4。當樣本數較少的情況下,Panel pp、Panel adf、Group pp、Group adf四個統計量比其他統計量能更好地說明各變量之間的均衡關系,所以在判斷是否存在面板協整關系時主要以這四個統計量為標準。如表4所示,大部分協整檢驗方法拒絕了原假設,因此本文認為財政分權和財政自主度對土地財政等變量之間存在面板協整關系,即存在長期穩定的均衡關系,可以進一步進行回歸分析。

表4 各變量面板數據協整檢驗

(四)實證結果分析

1、Hausman檢驗。為實現Hausman檢驗,先估計一個隨機效應模型,得到結果如下,檢驗統計量W= 362.3824,相伴概率為0.0000,因此拒絕原假設,認為模型中個體影響與解釋變量相關,模型設定為固定效應模型。

2、對31個省份的實證結果分析。本研究采用面板數據的固定效應回歸模型驗證了財政收入分權、支出分權和財政自主度對土地財政的影響關系。表5報告了基準回歸模型分析結果。

模型1考察了財政收入分權度和支出分權度以及財政自主度對土地財政的影響。回歸結果如表5所示,財政收入分權度對土地財政的影響在5%水平上顯著為正,說明財政收入分權度的增加加大了各省對土地財政的依賴。財政支出分權度對土地財政的影響在1%的水平上顯著為正,說明隨著財政支出分權度的加大,地方政府對土地財政的依賴顯著增加。地方政府財政自主度對土地財政存在非顯著的正影響,表明相比較財政分權度,財政自主度對土地財政的影響很弱。

模型2考察了財政收入分權度對土地財政的影響。該模型加入了產業結構和城鎮化率后,財政收入分權度對土地財政的影響在1%的水平上顯著為正,說明財政收入分權度與土地財政同向變動,財政收入分權度的提高會十分顯著地導致土地出讓收入的增加,加大地方政府對土地財政的依賴,且依賴程度顯著提高。產業結構對土地財政的影響在1%的水平上顯著為正,說明隨著第三產業增加值占GDP比例的不斷提高,地方政府對土地財政的依賴也增加。城鎮化率對土地財政的影響在10%的水平上顯著為正,表明城鎮化率對土地財政存在一定的正影響,但并沒有十分明顯。

模型3考察了財政支出分權度對土地財政的影響。財政支出分權度對土地財政的影響在加入產業結構和城鎮化率后,仍然在1%的水平上顯著為正,說明財政支出分權度的增加會顯著帶來土地財政。產業結構對土地財政的影響在1%的水平上顯著為正,仍然說明隨著第三產業增加值占GDP比例的不斷提高,地方政府對土地財政的依賴增加。城鎮化率對土地財政的影響不顯著。

模型4考察了財政自主度對土地財政的影響。財政自主度對土地財政雖然存在細微的正向影響,但影響并不顯著。產業結構和城鎮化率均在1%的水平上顯著為正。

模型5考察了加入所有控制變量之后財政收入分權、支出分權和財政自主度對土地財政的影響。在全回歸模型中,財政收入分權度對土地財政的影響在5%的水平上顯著為正,財政支出分權度對土地財政的影響在1%的水平上顯著為正,財政自主度對土地財政的影響不顯著,產業結構對土地財政的影響在1%的水平上顯著為正,城鎮化結構對土地財政的影響不顯著。這說明,財政收入分權、財政支出分權和產業結構對土地財政的形成存在正相關關系,財政自主度和城鎮化率對土地財政的影響非常小。其中,財政支出分權度和產業結構對土地財政的影響尤其顯著。

根據以上分析,可以發現本文的研究假設H1與H3均不成立,假設H2成立。

表5 財政分權、財政自主度對土地財政的影響估計

五、結論及政策建議

本研究采用31個省2004-2013年間的面板數據,分析了財政收入分權、財政支出分權以及財政自主度對土地財政的影響,可以得出以下結論:(1)描述性研究發現省級政府支出分權明顯高于收入分權,各地方政府普遍面臨財力和事權不對等的局面。(2)回歸分析結果發現,財政支出分權度和財政收入分權度與土地財政之間呈現顯著正相關關系,其中,財政支出分權度對土地財政的正相關關系尤為明顯,財政自主度對土地財政沒有顯著相關關系。這一結果說明財政自主度不是引發土地財政的原因,支出分權度和收入分權度是引發土地財政問題的主要原因。

基于以上研究結果,本文提出以下政策建議:(1)健全地方財政管理體系,完善預算管理制度。加強對地方政府預算外財政收入的監管力度,規范地方政府的土地財政行為。目前我國部分地區土地出讓金流向不透明,部分地方政府未按規定比例提取公租房保障資金。只有強化預算管理,將政府部門的經費來源與去向均納入預算管理,并向人大提交,向社會公開并提高透明度,接受監督,才能從根本上規范土地財政收入。(2)進一步調整優化中央政府與地方政府之間的事權和財權關系,使財權和事權相匹配,減輕地方政府負擔;同時,完善財政收益分配關系,降低地方政府對土地財政的依賴程度。

(作者單位:武漢大學社會保障研究中心)

1.高啟杰.2013.計量經濟學:原理與實驗[M].北京:經濟科學出版社。

2.郭貫成、汪勛杰. 2014.財政分權、地方財政赤字與土地財政[J].財經論叢,12。

3.蔣震.2014.工業化水平、地方政府努力與土地財政:對中國土地財政的一個分析視角[J].中國工業經濟,10。

4.匡小平、盧小祁.2012.財政分權、地方財政赤字與土地財政[J].中南財經政法大學學報,1。

5.李勇剛、李祥.2012.財政分權、地方政府競爭與房價波動:中國35個大中城市的實證研究[J].軟科學,1。

6.李子奈、潘文卿等.2010.計量經濟學[M].北京:高等教育出版社。

7.劉佳、吳建南.2015.財政分權、轉移支付與土地財政;基于中國地市級面板數據的實證研究[J].經濟社會體制比較,3。

8.盧洪友、袁光平等.2011.土地財政根源:“競爭沖動”還是“無奈之舉”?——來自中國地市的經驗證據[J].經濟社會體制比較,1。

9.孫建飛、袁奕.2014.財政分權、土地融資與中國的城市擴張[J].上海經濟研究,12。

10.湯玉剛、陳強.2012.分權、土地財政與城市基礎設施[J].經濟社會體制比較,6。

11.吳群、李永樂.2010.財政分權、地方政府競爭與土地財政[J].財貿經濟,7。

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

山西財稅(2021年4期)2021-01-30 15:09:55

消費導刊(2018年7期)2018-08-22 03:28:26

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

財經(2017年10期)2017-05-17 07:54:15

中國塑料(2016年3期)2016-06-15 20:30:00

中國財政年鑒(2016年0期)2016-06-05 15:23:31

中國工程咨詢(2015年5期)2015-02-16 05:35:26