日本長期護理保險制度的經驗與啟示

2017-01-03 01:12:36黃萬丁

中國衛生政策研究 2016年2期

陳 晨 黃萬丁

1.上海工程技術大學管理學院 上海 201620 2.中國人民大學公共管理學院 北京 100872

·醫療保障·

日本長期護理保險制度的經驗與啟示

陳 晨1*黃萬丁2

1.上海工程技術大學管理學院 上海 201620 2.中國人民大學公共管理學院 北京 100872

日本長期護理保險制度以基層政府為保險人,以全部老年人群和部分非老年人群為被保險人,費用通過“政府+社會+個人”的方式實行分攤,支付通過機構、社區和居家等進行細分。自建立以來,制度的保障水平不斷提高,預防的作用不斷受到重視,社區養老的地位不斷凸顯,和相關產業的聯動不斷加強。但與此同時,伴隨著制度的運行成本不斷增長,制度的持續發展也面臨轉型壓力。我國護理保障制度建設在借鑒日本有益經驗的同時,也應該盡力避免其不足之處。

長期護理保險; 日本; 老齡化社會

在老年護理需求迅速增加、家庭養老護理功能日漸衰弱等背景下,1997年12月,日本國會表決通過了護理保險法案,2000 年4月1日,該制度在日本正式實施。作為以獨立的保險制度提供老年護理保障的少數國家之一,日本的護理保險制度經過15年的運行發展積累了一定的經驗和教訓。我國的養老文化、社會保障結構均和日本有諸多相似之處,伴隨著人口老齡化的進一步加重,對日本長期護理保險相關經驗的分析有助于為我國老年護理保障事業的建立和發展提供借鑒。

1 資料與方法

本研究基于2000年以來日本厚生勞動省(原厚生省)發布的系列《介護保險事業狀況報告》、《厚生勞動白皮書》以及日本國立社會保障人口問題研究所發布的系列《社會保障費用統計》、《社會保障統計年報》、《人口統計資料集》中的相關資料、統計數據,同時結合日本財務省的相關統計資料以及日本經濟研究中心的相關研究資料。文章以時間序列數據為基礎,采用SPSS22.0進行統計分析,重點挖掘統計數據背后的制度運行規律。

2 日本長期護理保險的制度內涵

2.1 保險人和被保險人

日本長期護理保險由基層地方政府——市町村來充當保險人的角色,市町村除了具有決定給付、實施給付的事權,還具有決定保險費率、征收和管理保險費的財權。[1]而除了這兩項直接涉及到制度運行的事權和財權之外,市町村同時也承擔部分保險費用。此外,國家和都道府縣也會為其提供財政和行政支援,以確保制度順利運行。

日本的護理保險制度以所有40歲以上的本國居民為保障對象。在所有被保險人中,65歲及以上的人群為第一順位被保險人,40~64歲的人群為第二順位被保險人。第二順位被保險人享受護理保障的權限需要經過認定,只有患某種特定的疾病時,才會提供護理服務。而無論是第一順位還是第二順位被保險人,其均需經過“申請—訪問調查—看護認定審查會的兩次判定—看護計劃的制定”五個環節才能最終獲得護理服務。

隨著制度的不斷發展,日本長期護理保險的保險人數量從2000年的2 899個下降至2013年的1 579個,第一順位被保險人的數量從2 242萬人增加至3 200萬人[2],制度對65歲及以上老年人群的覆蓋率幾乎達到100%。

2.2 制度籌資與支付

日本長期護理保險費用來源于兩個方面:一是政府籌資占50%,其中國家層面負擔25%(5%作為平衡各市町村的調整支付金),都道府縣和市町村各負擔12.5%;二是由被保險人承擔50%,第一順位被保險人和第二順位被保險人分擔比例依據其人數比確定。如2000—2002年,第一順位被保人的數量占比為17%,故其承擔的保費比例為17%,相應的第二順位被保險人承擔的保費比例為33%。隨著人口老齡化的加深, 2012—2014年第1順位被保險人承擔的保費比例已經達到了21%。[3]

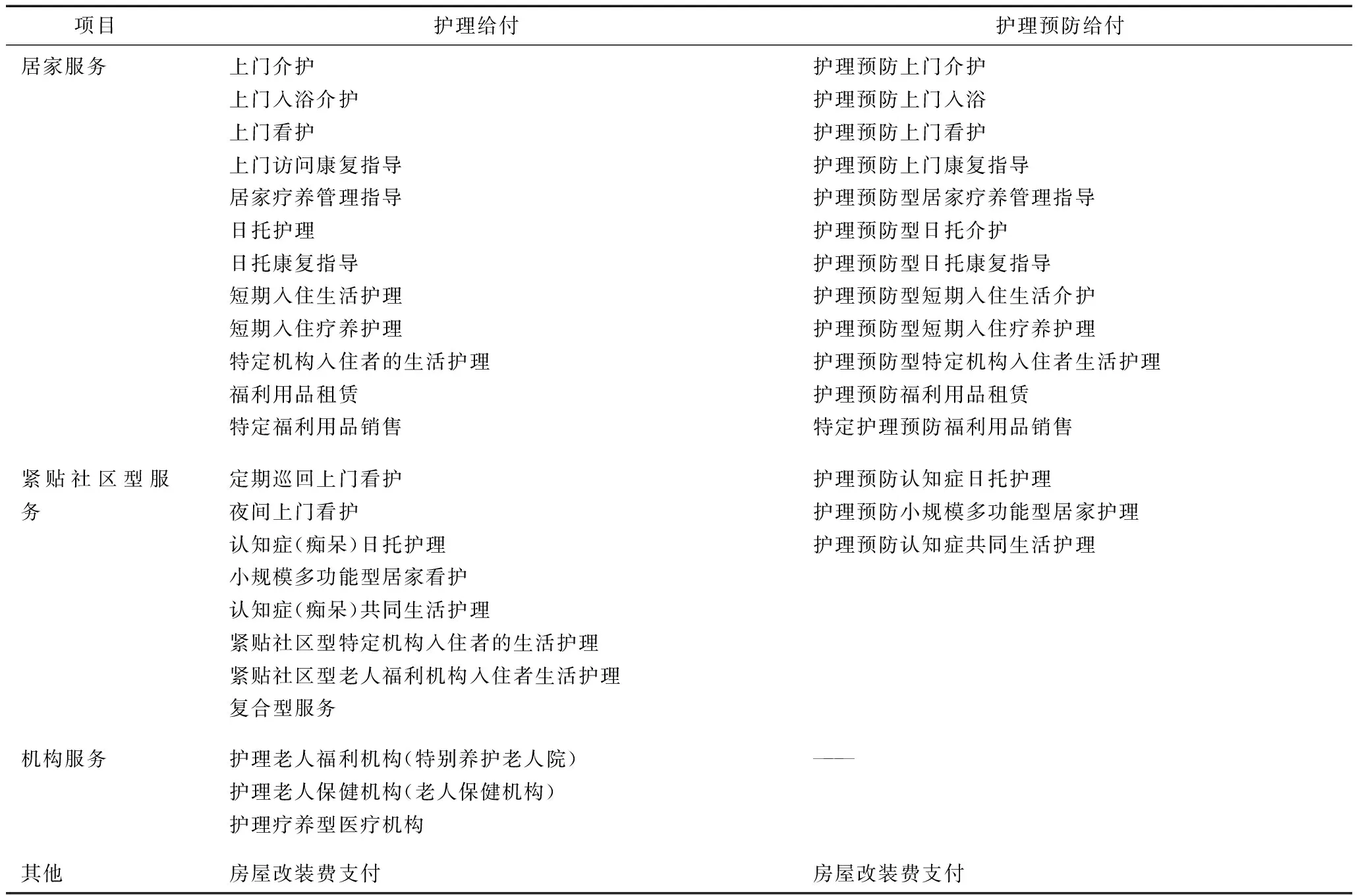

表1 日本長期護理保險制度的給付內容

資料來源:厚生勞動省.2014年厚生勞動白皮書。

支付項目上,主要包括護理給付、護理預防給付、高額護理(預防)給付、特定入所者護理(預防)給付、高額醫療合算護理(預防)給付和市町村特別給付六種。此外,按類型劃分又可分為居家服務、社區服務、機構服務三類。目前,護理服務給付項共23種,護理預防服務給付項共15種(表1)。在更細分的給付子項目中,涵蓋了輔助器械租賃和購買以及對家庭房屋改造的支持。2015年1月,本文作者隨團赴日考察社會福利,在ATC忘年中心(日本最大規模的護理保健用品展示場)發現,購買一款電動輪椅需要30萬日元,被保險人租賃只需要2000日元/月。購買一款全自動浴缸需要50萬日元,被保險人租賃則只需3000日元/月。由此可以看出護理保險制度鼓勵租賃而非購買的價值導向。[4]

3 日本長期護理保險的制度成效

3.1 受益比例擴大,支付水平提高

截至2013年,日本長期護理保險第一順位被保險人的申請數量達到3 202萬人,而被認定為受益人的數量達到569.1萬人,受益比例為17.77%。進一步細分發現,65~74歲前期高齡者的受益比例較低,只有4.37%,75歲及以上高齡者的受益比例較高,占32.07%。而在2000年,這三個比例分別為11.02%、3.42%和21.88%(表2)。在受益面普遍提高的同時,通過一些特殊項目制度等加大對特殊人群、困難群體的傾斜力度,制度設定的受益者自付比例近年來不斷下降,2000年實際發生額中自付比例為10.6%,而到2013年,該比例已經下降至7.2%。

表2 2000—2013年日本長期護理保險制度中第一順位被保險人的受益比例(%)

數據來源:依據各年度日本厚生勞動省《介護保險事業狀況報告》整理。

3.2 注重預防服務,減輕護理負擔

在日本長期護理保險制度建立之初,制度的支付等級分為支援1和介護1~5,共6個等級,2005年的制度改革中,支付等級被劃分為7個,在預防中增設了支援2。從表3可以看出,在總的認定者數量中,支援的占比不斷上升,重度護理(介護3~5)的占比則不斷下降。在總的支付費用上,2000年以來護理服務費用占比不斷下降,預防服務費用占比不斷上升。2013年護理服務的費用占比比2000年下降了8.34個百分點,而預防服務則增加了2.95個百分點。由于主動性的預防服務相比于被動式的護理服務,其單位成本具有優勢,所以預防和護理在支付費用占比上的反向變遷也反映了日本長期護理保險制度也在努力控制成本。

表3 2000—2013年介護、支援的認定者占比情況 (%)

數據來源:依據2014年厚生勞動白皮書數據整理。

3.3 強化社區作用,助推居家養老

為完善居家養老服務,2005年日本開始推行由市町村主導的地域密集型項目(社區服務)。2013年社區服務的費用占比已達到10.80%,居家服務的費用占比也從2000年的33.93%快速上升至2013年的54.09%,與此同時,2013年機構服務的費用占比已經降至35.11%(表4)。除了項目上的支持之外,通過2012年的改革,綜合“護理、護理預防、咨詢、權利維護”等多項護理政策的社區支援中心普遍建立。居家養老的回歸既是為了節省制度成本,同時也是基于維系家文化、創造和諧老年社會理念的考慮。

表4 2000—2013年不同服務項目的費用支付情況(%)

數據來源:依據各年度介護保險事業狀況報告(年報)相關數據計算得到。

3.4 加強事業聯動,帶動產業發展

隨著護理保險制度的不斷完善與發展,其與醫療保障、社區建設等公共服務項目的交集越來越多,共同致力于日本式“福利社區”的建設。[5]護理保險制度在給付內容方面也不斷向醫療滲透,同時隨著2005年之后社區支援中心的普遍建立,福利體系、醫療體系向老年基本生活層面深入,復合式社區福利逐漸成型,日本社會的老齡政策也開始向新的階段邁進。

就產業而言,護理保險制度通過完善資金保障促成了日本護理服務產業的快速發展。在護理保險制度建立之前,主動的護理服務由社會福祉制度支撐,國家主義和一元化主義嚴重。制度建立之后,在社會性資金給付的帶動下,服務供給迅速民營化,服務雙方的關系也從自上而下的福祉關懷轉為基于自由意志的平等契約關系。目前,機構及其從業人員中超過95%屬于民營性質。在護理服務提供、護理器械生產等具體內容快速發展的推動下,日本護理服務產業的產值預計到2025年將達到10萬億日元。[6]

4 日本長期護理保險制度面臨的挑戰

日本長期護理保險制度自2000年正式實施以來,先后于2005年、2008年、2011年和2014年進行了四次改革,改革的目標均集中于提高效率、降低成本。但就制度成本而言,日本的護理保險制度已經步入了發展的瓶頸期。

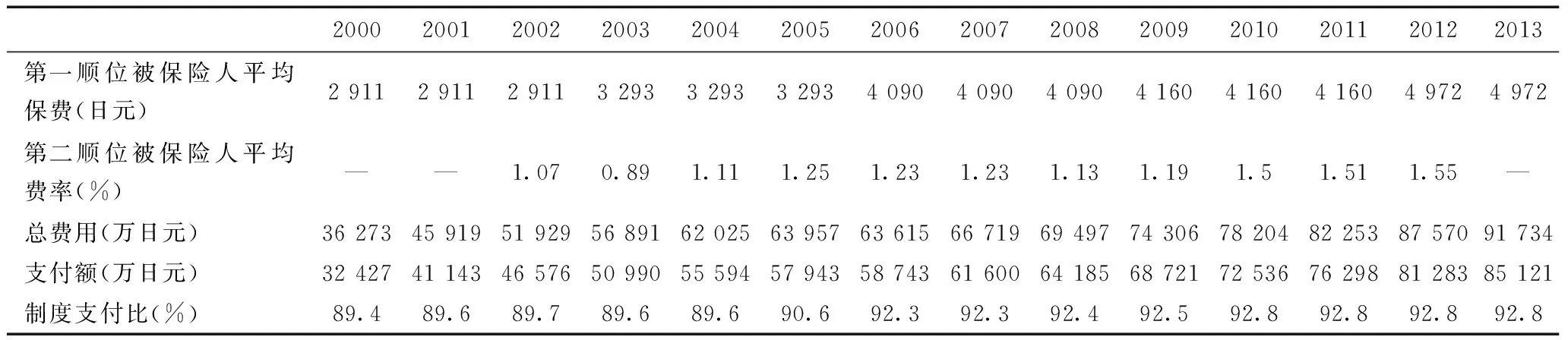

自2000年以來,護理保險制度的總費用不斷高漲,年均增長速度達到7.57%,2013年已經高達9.17萬億日元,占當年GDP的比例約為2%。在總費用不斷上漲的情況下,政府和被保險人的負擔不斷加重,第二順位被保險人的平均費率從2002年的1.07%上升至2012年的1.55%(表5)。根據厚生勞動省的預測,如果按照現行的增長趨勢, 2025年第二順位被保險人的平均費率將達到3.1%,護理保險總費用占比將達到GDP的3.2%[7],加上個人自付占比將達到3.5%左右。

表5 2000—2013年日本長期護理保險的總費用及支付情況

注:此處的第二順位被保險人僅指由醫療保險協會管理的參保者。

數據來源:平均保費額度和費率數據來源于2014年厚生勞動省護理保險制度概要,費用數據來源于2014年介護保險事業狀況報告要點、厚生勞動白皮書。

從總體經濟形勢來看,1990年日本經濟開始萎靡不振,持續長達20年,2013年人均GDP僅有38 633.7美元。根據日本經濟研究中心的中期經濟預測,2016年、2021年和2026年其經濟增長率分別只有0.9%、0.4%和0.0%[8]。未來10年之內,日本經濟總體難以得到發展。而從政府財力來看,近年來日本政府在收入來源有限、支出剛性增長的共同作用下債臺高筑,在2011年政府累計債務余額占GDP的比重達到200%甚至繼續上升。財力有限迫使日本政府一再提高消費稅率以維持較高的社會保障支出,2014年4月,消費稅率從原來的5%提高到8%,而到2017年4月,還將提高到10%,如此高的消費稅率將會進一步反作用于日本經濟增長。

5 啟示

5.1 加快老年護理保障體系建設

日本長期護理保險制度是在原有老年福祉制度和老年醫療保健制度難以為繼時被迫出臺。如果日本政府在人口老齡化剛剛開始且其經濟、財政形勢皆較好的時期(20世紀70年代至80年代),通過優化養老、醫療保障體系來應對老年護理壓力,則可能不會面臨高成本、高社會負擔的局面。中國目前與20世紀70年代至80年代的日本有很多相似之處——老齡化不斷加重、經濟增長開始趨緩、社會保障體系不斷建立和完善,同時也面臨著城市化水平較低(養老面臨巨大的“老少城鄉分離”壓力)、人均收入水平低(養老將面臨緊張的資源壓力)。以此為背景,應盡快建立和完善老年護理保障體系,開始的時間越早,未來壓力越小,制度形式的可選空間越大,保障水平的彈性越高。

5.2 對日本經驗的借鑒應重其理念輕其形式

基于護理需求的不斷增長,呼吁在我國設立護理社會保險制度的觀點越來越多,如果以日本的經驗為鑒,本文認為,制度的具體形式——是單獨建制還是在現有制度中尋找空間,是以社會保險形式還是以其他救助、福利制度形式等都還需要仔細考量。即使是個別發達地區率先嘗試建立護理保險制度,制度保障水平的寬度、深度、廣度(分別對應保障的人群、給付的比例、保障的內容)還需要嚴格論證。而在制度具體形式、保障水平具體設計的背后,日本長期護理保險制度所彰顯的部分理念更值得我國關注和學習——在衛生政策中,主動預防應優于被動治療和護理;在社會保障政策中,資金保障應配套、協同于服務提供;在養老文化上,向熟悉的居家和社區回歸要好于對陌生的機構;在社會發展上,事業和產業的聯動發展、攜手共進應優于個體的單兵突進。

5.3 保障之“實”重于制度之“名”

當代社會關于老年護理模式包括三種:社會保險模式、公共福利模式和救助模式。以適度性為原則,公共福利模式對中國而言過于超前;以普享性為原則,救助模式對中國而言又過于落后。因此,在支持最底層需求仍由救助機制來給予保障的同時,本文認為社會保險模式是理想選擇。當前,社會保險模式中既有依附于原有健康保險制度的德國模式,也有分立于醫療保健制度的日本模式。基于日本分立制度以及在給付寬度、深度、廣度標準上過于寬松導致的高成本,在制度模式上依附優于獨立、籌資上內部挖掘優于再立名目、在保障水平上宜堅守基本而不宜過度失控。

與此同時,我國現有職工社會醫療保險制度的效率不足問題日趨嚴重,統籌賬戶的資源浪費和個人賬戶的資源閑置并存。自2009年以來,為降低過高的可支付月數,基本醫保迅速向“非基本”擴張,浪費嚴重,2014年底個人賬戶基金累積已經高達3 913億元。在職工基本醫療保險中增設護理給付項目以充分利用閑置資源解決護理保障問題的同時,也可以帶動醫保體系改革。

[1] 宋健敏. 日本社會保障制度 [M]. 上海:上海人民出版社, 2012.

[2] 日本厚生勞動省. 平成25年度介護保険事業狀況報告(年報)[R]. 2013.

[3] 日本厚生勞動省.平成26年版厚生労働白書[R]. 2014.

[4] 黃萬丁. 居家養老之日本經驗及啟示[J]. 中國民政, 2015(15): 36-38.

[5] 坂脇昭吉, 中原弘二. 現代日本的社會保障[M].楊河清等譯.北京:中國勞動社會保障出版社, 2006.

[6] 高春蘭. 老年長期護理保險中政府與市場的責任分擔機制研究——以日本和韓國經驗為例[J]. 學習與實踐, 2012(8): 103-109.

[7] 朱秋蓮, 譚睿. 日本長期護理保險制度的發展趨勢、問題及啟示——基于保險支出狀況的分析[J]. 老齡科學研究, 2015(2): 72-79.

[8] 日本経済研究センター. 第42回(標準シナリオ)中期経済予測(2015-30年度).

(編輯 趙曉娟)

The long-term care insurance in Japan: Experience and enlightenment

CHENChen1,HUANGWan-ding2

1.SchoolofManagement,ShanghaiUniversityofEngineeringScience,Shanghai201620,China2.SchoolofPublicAdministrationandPolicy,RenminUniversityofChina,Beijing100872,China

Japan’s long-term care insurance takes grassroots governments as its insurer and the elderly and part of the non-elderly as its insured; The costs is shared by government、society和individual, and is, payed through istitutions, communities and hothes. Since its establishment, its security level has been increasing, the role of prevention has been rising, the status of community-based and home-based has been highlighting, and the cooperation among relevant industry has been strengthening. But at the same time, its costs was soaring during the past decade, and the continued development of the system is facing transformation pressure now. Take this as a warning, the development of long-term care in China should learn its strong points, but also try to avoid its shortcomings.

Long-term care insurance; Japan; Aging society

上海工程技術大學研究生科研創新項目(E1-0909-15-01105)

陳晨,女(1991年—),碩士研究生,研究方向為護理保障理論與實踐。E-mail: ccworking61@163.com

黃萬丁。E-mail:shbzhwd2010@ruc.edu.cn

R197

A

10.3969/j.issn.1674-2982.2016.02.004

2015-09-07

2015-11-22

猜你喜歡

福建質量管理(2020年16期)2020-02-25 16:10:00

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

伴侶(2018年11期)2018-11-22 03:18:50

福利中國(2017年4期)2017-02-06 01:18:21

山西青年(2017年17期)2017-01-30 06:42:57

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

中國衛生(2016年3期)2016-11-12 13:23:22

中國民政(2016年10期)2016-06-05 09:04:16