國(guó)內(nèi)外供應(yīng)鏈金融發(fā)展及模式研究

2017-01-23 20:32:25陳煌鑫陳國(guó)鐵

價(jià)值工程 2016年35期

陳煌鑫+陳國(guó)鐵

摘要:本文通過(guò)文獻(xiàn)整理研究,對(duì)供應(yīng)鏈金融的相關(guān)研究進(jìn)行綜述,界定了供應(yīng)鏈金融的基本概念和融資作用,分析了供應(yīng)鏈金融的構(gòu)成要素和核心競(jìng)爭(zhēng)力要素,并簡(jiǎn)要探討了其發(fā)展歷程和發(fā)展模式,在創(chuàng)新驅(qū)動(dòng)和產(chǎn)業(yè)升級(jí)前提下,提出基于互聯(lián)網(wǎng)背景的供應(yīng)鏈金融發(fā)展展望。

Abstract: The paper studies the correlation of supply chain finance,and defines the basic concept and financing function of supply chain finance through the collation of literature. It analyzes the elements of supply chain finance and its core competitiveness, and discusses the development process and development model of supply chain finance. Under the premise of innovation driven and industrial upgrading, this article puts forward the development prospect of supply chain finance based on Internet.

關(guān)鍵詞:供應(yīng)鏈金融;發(fā)展歷程;融資模式;展望

Key words: supply chain finance;development process;financing model;prospect

中圖分類號(hào):F832.5 文獻(xiàn)標(biāo)識(shí)碼:A 文章編號(hào):1006-4311(2016)35-0230-04

0 引言

供應(yīng)鏈金融是全球化貿(mào)易體系和經(jīng)濟(jì)發(fā)展下發(fā)展起來(lái)的全新企業(yè)融資模式,它以供應(yīng)鏈生態(tài)為依托,以信息化和互聯(lián)網(wǎng)化為加速器,正迅速成為現(xiàn)代企業(yè)融資的一種利器。英國(guó)的財(cái)經(jīng)雜志《Euromoney》(2008)認(rèn)為供應(yīng)鏈金融是當(dāng)今“銀行交易性業(yè)務(wù)中最熱門的話題”,并預(yù)測(cè)該業(yè)務(wù)的需求在未來(lái)將持續(xù)增長(zhǎng)[1]。根據(jù)中國(guó)社科院2012年的統(tǒng)計(jì)數(shù)據(jù),我國(guó)非金融企業(yè)供應(yīng)鏈金融可融資資產(chǎn)總量已達(dá)到68萬(wàn)億,供應(yīng)鏈金融擁有巨大市場(chǎng)亟待發(fā)展。當(dāng)前我國(guó)經(jīng)濟(jì)進(jìn)入新常態(tài),企業(yè)的發(fā)展需要積極有效的融資手段,研究供應(yīng)鏈金融具有積極的現(xiàn)實(shí)和理論意義。

1 供應(yīng)鏈金融的概念

隨著供應(yīng)鏈金融的發(fā)展,對(duì)其研究也不斷深入。學(xué)術(shù)界和相關(guān)行業(yè)的專家、學(xué)者一般從商業(yè)銀行業(yè)務(wù)擴(kuò)展、企業(yè)融資服務(wù)多樣化以及企業(yè)運(yùn)營(yíng)資金優(yōu)化等三個(gè)方面對(duì)供應(yīng)鏈金融進(jìn)行了闡述。從商業(yè)銀行業(yè)務(wù)擴(kuò)展的視角分析,胡躍飛、黃少卿(2009)認(rèn)為供應(yīng)鏈金融是商業(yè)銀行業(yè)務(wù)在企業(yè)間貿(mào)易融資的延伸和深化,為供應(yīng)鏈各方提供多贏的融資解決方案[2];胡躍飛(2009)提出了商業(yè)銀行依據(jù)供應(yīng)鏈上上下游企業(yè)的真實(shí)貿(mào)易背景和信用水平,以未來(lái)現(xiàn)金流為直接還款來(lái)源,開(kāi)展的單筆或額度授信方式的融資業(yè)務(wù)[3]。從企業(yè)融資服務(wù)多樣化的視角分析,楊紹輝(2005)認(rèn)為供應(yīng)鏈金融將機(jī)構(gòu)的資金有效分配到企業(yè)的產(chǎn)業(yè)鏈管理中,為供應(yīng)鏈的上下游企業(yè)提供貸款融資多樣化服務(wù)[4]。閆俊宏(2007)提出,供應(yīng)鏈金融是為產(chǎn)業(yè)鏈中的企業(yè)提供新型融資模式,以促進(jìn)供應(yīng)鏈核心企業(yè)及上下游配套企業(yè)“產(chǎn)—供—銷”鏈條的穩(wěn)固和流轉(zhuǎn)暢順[5]。從企業(yè)運(yùn)營(yíng)資金優(yōu)化的視角分析,MichaelLamoureux(2007)指出供應(yīng)鏈金融是對(duì)企業(yè)融資來(lái)源和財(cái)務(wù)成本進(jìn)行合理優(yōu)化的過(guò)程,其中以核心企業(yè)為主導(dǎo)的供應(yīng)鏈生態(tài)圈發(fā)揮了重要作用[6]。王曉東,李文興(2015)從產(chǎn)業(yè)整合的角度,提出供應(yīng)鏈金融是把供應(yīng)鏈上所具有的金融資源進(jìn)行有效提煉整合,并且為供應(yīng)鏈金融中的特殊組織方提供完整的能夠有效解決供應(yīng)鏈資金流管理問(wèn)題的策略方案[7]。縱觀這些研究成果,不同研究者對(duì)供應(yīng)鏈金融提出不同的見(jiàn)解,綜合諸多學(xué)者以及實(shí)業(yè)界的理論和觀點(diǎn),在此把供應(yīng)鏈金融定義為金融機(jī)構(gòu)或相關(guān)資金提供方在對(duì)整條供應(yīng)鏈上的企業(yè)進(jìn)行商業(yè)交易監(jiān)管和信用評(píng)估的基礎(chǔ)上,圍繞核心關(guān)鍵企業(yè),打造針對(duì)核心企業(yè)和供應(yīng)鏈節(jié)點(diǎn)企業(yè)之間的一系列一整套的融資計(jì)劃和融資方案。

2 供應(yīng)鏈金融的要素和生態(tài)分析

2.1 供應(yīng)鏈金融的構(gòu)成要素

供應(yīng)鏈金融的參與主體主要有金融機(jī)構(gòu)、核心企業(yè)、供應(yīng)鏈關(guān)聯(lián)企業(yè)和物流企業(yè),它們?cè)诠?yīng)鏈金融中扮演的角色如表1所示。

金融機(jī)構(gòu)包括商業(yè)銀行、金融公司和相關(guān)資金提供方,是供應(yīng)鏈金融中資金的供給主體。它們將資金和信用注入到整個(gè)供應(yīng)鏈體系,通過(guò)對(duì)融資項(xiàng)下的資產(chǎn)的控制,給予供應(yīng)鏈上企業(yè)以授信支持。商業(yè)銀行等金融機(jī)構(gòu)推出了“1+N”模式,這里的“1”是指核心企業(yè),“N”是供應(yīng)鏈的上下游企業(yè)群,其中核心企業(yè)的信用和聲譽(yù)是供應(yīng)鏈金融信貸風(fēng)險(xiǎn)的關(guān)鍵安全節(jié)點(diǎn),核心企業(yè)的信用關(guān)聯(lián)到整條供應(yīng)鏈的上下游企業(yè)群中,對(duì)供應(yīng)鏈的不同節(jié)點(diǎn),深發(fā)行提供封閉的授信支持、結(jié)算、理財(cái)?shù)染C合融資服務(wù)。

在核心企業(yè)的主導(dǎo)下,供應(yīng)鏈長(zhǎng)期合作的上下游企業(yè)群能友好合作商定融資條件和融資計(jì)劃,并建立起高效成熟的信息交換平臺(tái),而核心企業(yè)具有較強(qiáng)的綜合運(yùn)作能力,能有效控制和承擔(dān)自身產(chǎn)業(yè)與金融業(yè)的雙重風(fēng)險(xiǎn),有些核心企業(yè)本身?yè)碛袑?shí)力雄厚的財(cái)務(wù)公司或金融子公司,既能提供較低的融資利率條件,又能保證盈利的要求。

供應(yīng)鏈金融中關(guān)聯(lián)企業(yè)在貿(mào)易中,由于有時(shí)候單筆交易金額較大、發(fā)生頻率較低,融資困難,買方一次性付款難度較大,而且還對(duì)買方的自有資金和訂單數(shù)量造成影響。關(guān)聯(lián)企業(yè)依托核心企業(yè)提供相應(yīng)的融資租賃、設(shè)備租賃、存貨代持等服務(wù),幫助它們?cè)谟邢薜馁Y金流下盡早開(kāi)始業(yè)務(wù)運(yùn)營(yíng)、償還貨款和融資費(fèi)用,同時(shí)拓展市場(chǎng)規(guī)模。

在供應(yīng)鏈金融中,第三方物流企業(yè)在為供應(yīng)鏈關(guān)聯(lián)的企業(yè)提供物流、信用擔(dān)保服務(wù)的同時(shí),還為銀行等金融機(jī)構(gòu)提供資產(chǎn)管理服務(wù),是供應(yīng)鏈服務(wù)的主要協(xié)調(diào)者,也是對(duì)整個(gè)供應(yīng)鏈交易信息的實(shí)際監(jiān)管者。物流企業(yè)通過(guò)其在供應(yīng)鏈中掌握的貿(mào)易信息優(yōu)勢(shì)、客戶關(guān)系優(yōu)勢(shì)和監(jiān)管優(yōu)勢(shì)等,利用在賒銷貿(mào)易中抵押貨物的精確信息,給低風(fēng)險(xiǎn)的賒賬客戶提供應(yīng)收賬款的短期資金融資服務(wù),從中獲取貸款利潤(rùn)。

2.2 供應(yīng)鏈金融的核心競(jìng)爭(zhēng)力要素

隨著互聯(lián)網(wǎng)和信息技術(shù)的大量使用,供應(yīng)鏈金融開(kāi)始實(shí)現(xiàn)了“互聯(lián)網(wǎng)+產(chǎn)業(yè)供應(yīng)鏈+金融”高度融合,根據(jù)供應(yīng)鏈的上下游關(guān)系、資金來(lái)源、風(fēng)險(xiǎn)把控、業(yè)務(wù)形態(tài)、產(chǎn)融結(jié)合等角度出發(fā),供應(yīng)鏈金融的核心競(jìng)爭(zhēng)力可以歸納為五大要素。

一是上下游企業(yè)規(guī)模較小且數(shù)量龐大,核心企業(yè)對(duì)應(yīng)的上下游企業(yè)規(guī)模越小、數(shù)量越龐大,供應(yīng)鏈金融業(yè)務(wù)的空間就越廣闊。傳統(tǒng)金融視角下,小型上下游企業(yè)處于弱勢(shì)地位,從銀行渠道難以融資,才有可能轉(zhuǎn)向以產(chǎn)業(yè)鏈角度考察企業(yè)風(fēng)險(xiǎn)狀況的供應(yīng)鏈融資。

二是互聯(lián)網(wǎng)深入滲透,基于互聯(lián)網(wǎng)的智慧供應(yīng)鏈金融平臺(tái),幫助解決了供應(yīng)鏈金融中風(fēng)險(xiǎn)定價(jià)(第三方平臺(tái)等)與資金來(lái)源(P2P等)兩大難題,可通過(guò)較少的投入對(duì)接供應(yīng)鏈體系并深入滲透其中,實(shí)現(xiàn)商流、物流、資金流、信息流的“四流”歸集與整合,構(gòu)建垂直電商也成為傳統(tǒng)行業(yè)公司紛紛跨界邁入供應(yīng)鏈金融領(lǐng)域所廣泛采取的途徑。

三是資金成本低、融資杠桿高,自身的較低的融資成本可帶來(lái)更豐厚的利潤(rùn),例如利用通暢的海外融資渠道往往可以獲得更大的息差;融資杠桿方面,運(yùn)用杠桿比例較高的金融工具可以拓展更大的業(yè)務(wù)空間,例如10倍杠桿的保理或租賃要優(yōu)于2倍杠桿的小貸。

四是強(qiáng)關(guān)聯(lián)性、強(qiáng)風(fēng)控能力,供應(yīng)鏈金融業(yè)務(wù)得以運(yùn)轉(zhuǎn)的根本基石在于資金提供方可以獲得真實(shí)有效的信息對(duì)產(chǎn)業(yè)鏈中發(fā)生的真實(shí)交易進(jìn)行風(fēng)險(xiǎn)評(píng)估。作為主導(dǎo)方,牢牢把控產(chǎn)業(yè)鏈的核心企業(yè)以及對(duì)于交易雙方具有較強(qiáng)黏性的第三方平臺(tái)需要提供上下游企業(yè)多方面的信息數(shù)據(jù),幫助資金提供方把控風(fēng)險(xiǎn)。基于風(fēng)控的考慮,線上業(yè)務(wù)需要具備第一手且真實(shí)的交易數(shù)據(jù),條件允許的話,還可借助征信系統(tǒng)做輔助支持;線下業(yè)務(wù)以物流倉(cāng)儲(chǔ)做監(jiān)管配套也將為風(fēng)控提供有力保障。

五是背靠大垂直行業(yè),支撐供應(yīng)鏈金融業(yè)務(wù)的產(chǎn)業(yè)鏈需具備大體量的特點(diǎn),所處行業(yè)必須具有較大空間,否則金融業(yè)務(wù)容易觸碰到天花板,影響甚至限制供應(yīng)鏈金融業(yè)務(wù)的成長(zhǎng)性。

2.3 供應(yīng)鏈金融生態(tài)系統(tǒng)構(gòu)成

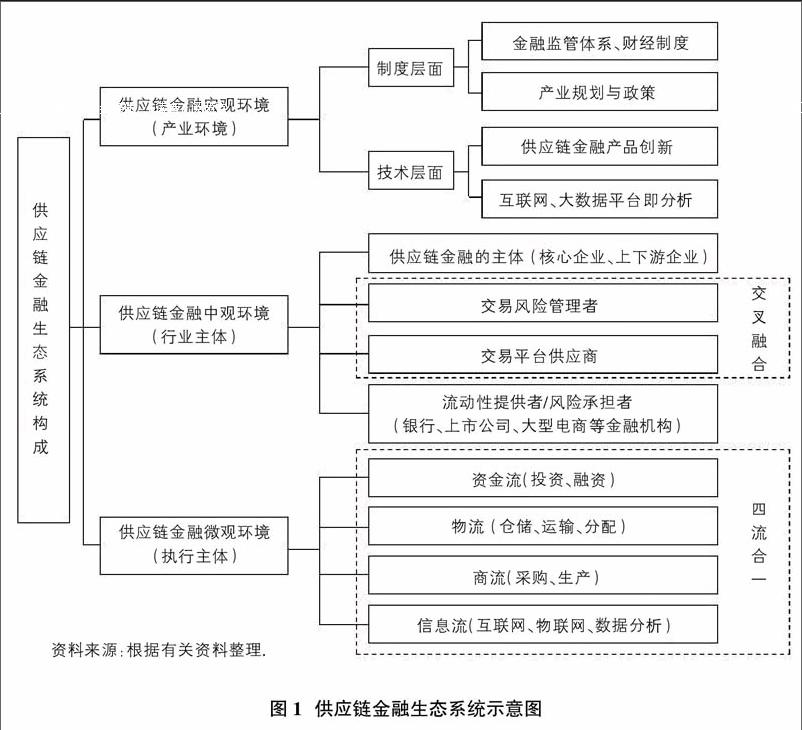

供應(yīng)鏈金融的生態(tài)圈包括宏觀環(huán)境、中觀環(huán)境和微觀環(huán)境等三個(gè)層面,宏觀環(huán)境主要包括政策、制度、法律和技術(shù)手段等;產(chǎn)業(yè)環(huán)境主要為平臺(tái)提供商與交易風(fēng)險(xiǎn)管理者之間交叉融合的產(chǎn)業(yè)情景;微觀環(huán)境為資金流、物流、商流、信息流等四流合一的產(chǎn)業(yè)鏈環(huán)境。具體詳見(jiàn)圖1供應(yīng)鏈金融生態(tài)系統(tǒng)示意圖。

供應(yīng)鏈金融的宏觀環(huán)境,是指國(guó)家政策制度、法律法規(guī)、有關(guān)技術(shù)手段之間環(huán)環(huán)相扣。國(guó)家政策制度和法律法規(guī)層面主要包括產(chǎn)業(yè)政策、物流政策以及法律法規(guī)等方面的配套措施,主要包括《擔(dān)保法》、《合同法》、《物權(quán)法》、《動(dòng)產(chǎn)抵押登記辦法》等;供應(yīng)鏈金融的技術(shù)手段層面的業(yè)務(wù)或產(chǎn)品創(chuàng)新體現(xiàn)在對(duì)整條供應(yīng)鏈不同環(huán)節(jié)設(shè)計(jì)各種各樣的融資產(chǎn)品,并科學(xué)評(píng)估其融資風(fēng)險(xiǎn)水平;在供應(yīng)鏈金融1.0時(shí)代,由于金融機(jī)構(gòu)、企業(yè)、物流的信息化程度和發(fā)展水平差距較大,供應(yīng)鏈金融的技術(shù)應(yīng)用存在“信息孤島”現(xiàn)象,進(jìn)入供應(yīng)鏈金融2.0時(shí)代之后,隨著互聯(lián)網(wǎng)技術(shù)、云平臺(tái)和現(xiàn)代各種大數(shù)據(jù)技術(shù)手段的全面應(yīng)用,實(shí)現(xiàn)了供應(yīng)鏈上下游企業(yè)及各參與方的無(wú)縫對(duì)接。

供應(yīng)鏈金融的中觀環(huán)境,也可稱為供應(yīng)鏈金融的各類行為主體,也就是各類平臺(tái)提供商、交易風(fēng)險(xiǎn)管理者、流動(dòng)性提供者和風(fēng)險(xiǎn)承擔(dān)者間存在交叉融合的產(chǎn)業(yè)情景。作為供應(yīng)鏈金融支持服務(wù)的提供者,交易平臺(tái)提供商為風(fēng)險(xiǎn)承擔(dān)者、流動(dòng)性提供者提供諸如電子賬單呈現(xiàn)等信息傳遞及開(kāi)票、支付、融資等金融操作的基礎(chǔ)和載體;在供應(yīng)鏈金融中交易風(fēng)險(xiǎn)管理者發(fā)揮著運(yùn)用物聯(lián)網(wǎng)、大數(shù)據(jù)等分析工具,支撐交易與信用保險(xiǎn)、整合物流數(shù)據(jù)、推動(dòng)融資行為等作用。平臺(tái)提供商與交易風(fēng)險(xiǎn)管理者之間存在交叉融合的產(chǎn)業(yè)情景,承擔(dān)著供應(yīng)鏈金融的融資方案設(shè)計(jì),并共同提出融資解決方案;作為供應(yīng)鏈金融中直接提供金融資源的主體,風(fēng)險(xiǎn)承擔(dān)者和流動(dòng)性提供者也是最終承擔(dān)融資風(fēng)險(xiǎn)的主體,他們承擔(dān)供應(yīng)鏈金融產(chǎn)品設(shè)計(jì)、提供資金和信用增進(jìn)、后臺(tái)風(fēng)險(xiǎn)管理等職能。

供應(yīng)鏈金融的微觀環(huán)境,主要指供應(yīng)鏈金融涉及參與運(yùn)營(yíng)活動(dòng)的所有部門涵蓋商流(采購(gòu)、生產(chǎn))、物流(倉(cāng)儲(chǔ)、分銷)、資金流(融資、投資)、信息流(互聯(lián)網(wǎng)平臺(tái)和電子信息技術(shù))的“四流合一”。供應(yīng)鏈金融通過(guò)了“物流”、“商流”、“資金流”、“信息流”的四流合一,構(gòu)成面向供應(yīng)鏈中所有上下游企業(yè)的系統(tǒng)性融資解決方案,從而有效提高整個(gè)產(chǎn)業(yè)鏈和關(guān)聯(lián)企業(yè)的融資效率和運(yùn)營(yíng)管理水平。

3 國(guó)內(nèi)外供應(yīng)鏈金融模式比較

3.1 國(guó)外供應(yīng)鏈金融的模式

核心企業(yè)主導(dǎo)模式。在核心企業(yè)的主導(dǎo)下,供應(yīng)鏈長(zhǎng)期合作的上下游企業(yè)群能友好合作商定融資條件和融資計(jì)劃,并建立起高效成熟的信息交換平臺(tái),而核心企業(yè)具有較強(qiáng)的綜合運(yùn)作能力,能有效控制和承擔(dān)自身產(chǎn)業(yè)與金融業(yè)的雙重風(fēng)險(xiǎn),有些核心企業(yè)本身?yè)碛袑?shí)力雄厚的財(cái)務(wù)公司或金融子公司,既能提供較低的融資利率條件,又能保證盈利的要求。供應(yīng)鏈金融核心企業(yè)主導(dǎo)模式主要存在于大型機(jī)械設(shè)備制造業(yè)中,單筆交易金額較大、發(fā)生頻率較低,融資困難,買方一次性付款難度較大,而且還對(duì)買方的自有資金和訂單數(shù)量造成影響。核心企業(yè)基于自身設(shè)備提供相應(yīng)的融資租賃、設(shè)備租賃、存貨代持等服務(wù),不僅能幫助買方在有限的資金流下盡早開(kāi)始業(yè)務(wù)運(yùn)營(yíng)、償還貨款和融資費(fèi)用,同時(shí)還能幫助自身拓展市場(chǎng)規(guī)模。比如通用電氣信用公司(CECC)的供應(yīng)鏈金融模式,作為通用的子公司,主要提供設(shè)備租賃、融資租賃和存貨代占等三種供應(yīng)鏈金融服務(wù)[8]。

商業(yè)銀行主導(dǎo)模式。商業(yè)銀行開(kāi)設(shè)供應(yīng)鏈金融服務(wù),商業(yè)銀行主導(dǎo)確定融資條件、制定融資標(biāo)準(zhǔn),建設(shè)信息平臺(tái),規(guī)范風(fēng)險(xiǎn)管理。這種模式的運(yùn)作過(guò)程是,供應(yīng)鏈中的買方企業(yè)在收到采購(gòu)貨物后,根據(jù)賣方企業(yè)提供的貨物提單和有效發(fā)票在開(kāi)通保理業(yè)務(wù)的銀行辦理承兌匯票,將此作為“貨款”支付給賣方企業(yè),賣方企業(yè)向相應(yīng)商業(yè)銀行支取款項(xiàng),買方在到期還款日內(nèi)支付貨款和融資款項(xiàng)。這種模式中,商業(yè)銀行與客戶企業(yè)處于雙向選擇中,企業(yè)可以選擇融資比較優(yōu)惠的銀行,銀行可以選定實(shí)力強(qiáng)的風(fēng)險(xiǎn)低的企業(yè)。由于這種模式比較標(biāo)準(zhǔn)化、流程化和批量化,能廣泛用于供應(yīng)鏈中的企業(yè)群[9]。

物流企業(yè)主導(dǎo)模式。實(shí)力強(qiáng)大的物流企業(yè)通過(guò)其供應(yīng)鏈中掌握的信息優(yōu)勢(shì)、客戶關(guān)系優(yōu)勢(shì)和監(jiān)管優(yōu)勢(shì)等,利用在賒銷貿(mào)易中抵押貨物的精確信息,給低風(fēng)險(xiǎn)的賒賬客戶提供應(yīng)收賬款的短期資金融資服務(wù),從中獲取貸款利潤(rùn)。在這種模式中,物流企業(yè)實(shí)際上承擔(dān)的是金融機(jī)構(gòu)的角色,并主導(dǎo)融資方案、融資利率和融資規(guī)模,同時(shí)主導(dǎo)供應(yīng)鏈融資的物流企業(yè)本身實(shí)力強(qiáng)大,其財(cái)力雄厚、規(guī)模龐大,有大量的客戶群,具備分散、規(guī)避融資風(fēng)險(xiǎn)的能力[10]。物流企業(yè)主導(dǎo)模式比較典型的是美國(guó)聯(lián)合包裹服務(wù)公司(UPS),該公司與全球最大零售商Walmart公司合作,Walmart在商業(yè)合作中,往往要求供應(yīng)商預(yù)墊全額貨款,貨物到岸后1-3個(gè)月才能結(jié)清貨款,為此給供應(yīng)商造成巨大資金壓力和財(cái)務(wù)困難,而UPS提供的供應(yīng)鏈融資靈活解決了這一難題,即供應(yīng)商把貨物交付給UPS后,交付物流費(fèi)用、清關(guān)費(fèi)用和相關(guān)融資費(fèi)用后,UPS把貨款先支付給供應(yīng)商,剩下的工作就由UPS與Walmart進(jìn)行交割和結(jié)算。

3.2 國(guó)內(nèi)供應(yīng)鏈金融的模式

商業(yè)銀行主導(dǎo)模式。在我國(guó),銀行業(yè)最早涉足供應(yīng)鏈金融服務(wù),深圳發(fā)展銀行是第一家開(kāi)展此項(xiàng)金融服務(wù),隨后華夏銀行、平安銀行、交通銀行、招商銀行等多家銀行也先后啟動(dòng)供應(yīng)鏈金融服務(wù)。銀行業(yè)在供應(yīng)鏈金融領(lǐng)域的模式比較粗放,主要是以產(chǎn)品為中心的貿(mào)易融資策略,采用信用證和托收的結(jié)算方式,主要業(yè)務(wù)是在貿(mào)易過(guò)程中處理電子支票和匯款。這種模式現(xiàn)在認(rèn)為是供應(yīng)鏈金融1.0時(shí)代,其短板是,與客戶的關(guān)系比較疏遠(yuǎn),業(yè)務(wù)增長(zhǎng)點(diǎn)低,風(fēng)險(xiǎn)識(shí)別成本較高,操作手續(xù)比較復(fù)雜,對(duì)于小額、高頻的融資需求難以保障。

上市公司主導(dǎo)模式。隨著互聯(lián)網(wǎng)在各個(gè)行業(yè)的綜合應(yīng)用和全面滲透,供應(yīng)鏈金融進(jìn)入了2.0時(shí)代,供應(yīng)鏈中的核心企業(yè)和交易平臺(tái)能夠提供比較全面的用于風(fēng)險(xiǎn)評(píng)估的關(guān)鍵性數(shù)據(jù),面對(duì)供應(yīng)鏈金融豐厚的利潤(rùn),截止2015年末滬深30多家上市公司進(jìn)入供應(yīng)鏈金融市場(chǎng),他們的用于供應(yīng)鏈金融業(yè)務(wù)的大部分資金是自有,但有限的自有資金難以滿足不斷擴(kuò)大的供應(yīng)鏈金融業(yè)務(wù)需求,他們通過(guò)設(shè)立財(cái)務(wù)公司或自建P2P融資平臺(tái)來(lái)籌資。比如瑞茂通公司,隨著保理業(yè)務(wù)的迅速,公司的財(cái)務(wù)費(fèi)用水平和短期借款規(guī)模也隨之猛增,2014年前三季度公司財(cái)務(wù)費(fèi)用總額達(dá)到1.19億元,占營(yíng)業(yè)利潤(rùn)46%。

電商巨頭主導(dǎo)模式。供應(yīng)鏈金融進(jìn)入了3.0時(shí)代后,供應(yīng)鏈金融領(lǐng)域的極具市場(chǎng)潛力,電商巨頭阿里巴巴、蘇寧和京東等公司也都已布局供應(yīng)鏈融資業(yè)務(wù)。由于憑借著強(qiáng)大的數(shù)據(jù)掌控能力和完善的場(chǎng)景化金融,電商巨頭在供應(yīng)鏈金融領(lǐng)域擁有相當(dāng)?shù)母?jìng)爭(zhēng)優(yōu)勢(shì)和有利地位,他們充分利用銷售的核心平臺(tái),積極提高用戶的商業(yè)粘性,把用戶緊緊吸引在現(xiàn)有的融資平臺(tái)上。比如京東公司,京東金融提供“京小貸”、“京保貝”等供應(yīng)鏈融資產(chǎn)品,利用用戶在銷售平臺(tái)上商品情況、交易記錄和消費(fèi)者評(píng)價(jià)等相關(guān)重要數(shù)據(jù),掌握用戶的信用和經(jīng)營(yíng)動(dòng)態(tài),為用戶提供浮動(dòng)利率的融資業(yè)務(wù)。

P2P主導(dǎo)模式。近年來(lái),隨著P2P的興起,部分P2P網(wǎng)貸平臺(tái)也進(jìn)入供應(yīng)鏈金融業(yè)務(wù),P2P供應(yīng)鏈金融的模式是憑借供應(yīng)鏈中的核心企業(yè)與供應(yīng)商交易過(guò)程中所訂立的貨物銷售或服務(wù)合同所產(chǎn)生的應(yīng)收賬款為基礎(chǔ)介入供應(yīng)鏈體系,P2P網(wǎng)貸平臺(tái)與核心企業(yè)、供應(yīng)商(渠道商)簽訂三方認(rèn)可的契約,供應(yīng)商以核心企業(yè)開(kāi)具給自己的應(yīng)收貨款債權(quán)進(jìn)行質(zhì)押,便可向P2P平臺(tái)申請(qǐng)融資,P2P供應(yīng)鏈金融業(yè)務(wù)主要面對(duì)中小微企業(yè)。據(jù)統(tǒng)計(jì),P2P供應(yīng)鏈金融的業(yè)務(wù)涉及的行業(yè)主要以零售業(yè)、制造業(yè)為主,此時(shí)出現(xiàn)的P2P供應(yīng)鏈金融業(yè)務(wù)能滿足8%~18%融資區(qū)間的中小微企業(yè)的資金需求。

4 基于互聯(lián)網(wǎng)背景下的供應(yīng)鏈金融未來(lái)展望

4.1 “互聯(lián)網(wǎng)+產(chǎn)業(yè)供應(yīng)鏈+金融”大融合推動(dòng)供應(yīng)鏈金融金融3.0時(shí)代

受益于互聯(lián)網(wǎng)技術(shù)與應(yīng)用的蓬勃發(fā)展,在風(fēng)險(xiǎn)控制和管理方面,供應(yīng)鏈中的上下游企業(yè)繼續(xù)發(fā)展發(fā)揚(yáng)傳統(tǒng)業(yè)務(wù)優(yōu)勢(shì),發(fā)揮其數(shù)據(jù)來(lái)源的優(yōu)勢(shì),同時(shí)運(yùn)用大數(shù)據(jù)技術(shù),綜合利用了ERP云平臺(tái)交易信息、O2O貿(mào)易交叉數(shù)據(jù)、電商平臺(tái)交易數(shù)據(jù)、財(cái)稅數(shù)據(jù)、倉(cāng)儲(chǔ)物流數(shù)據(jù)、深度分銷平臺(tái)線下終端數(shù)據(jù)等,實(shí)現(xiàn)了便捷獲得與高效使用;基于供應(yīng)鏈關(guān)系而實(shí)現(xiàn)風(fēng)險(xiǎn)可控的融資需求,在資金來(lái)源方面,小貸及無(wú)理論杠桿上限的P2P等作為新興的資金來(lái)源,商業(yè)保理的嫁接關(guān)系積極發(fā)展中,將進(jìn)一步推動(dòng)供應(yīng)鏈金融與P2P攜手發(fā)展,從而真正實(shí)現(xiàn)智慧供應(yīng)鏈金融3.0時(shí)代“互聯(lián)網(wǎng)+產(chǎn)業(yè)供應(yīng)鏈+金融”三大要素的高度融合。

4.2 互聯(lián)網(wǎng)時(shí)代下的供應(yīng)鏈金融資金來(lái)源多元化

供應(yīng)鏈金融1.0時(shí)代以商業(yè)銀行融資為主導(dǎo),但在風(fēng)險(xiǎn)管理和控制的機(jī)制方面比較呆板,難以覆蓋海量中小企業(yè)的融資需求。邁入供應(yīng)鏈金融2.0時(shí)代后,掌握大量客戶資源的第三方平臺(tái)以及對(duì)上下游掌握能力較強(qiáng)的核心企業(yè)開(kāi)始利用自身優(yōu)勢(shì)搭建綜合性服務(wù)平臺(tái),除了小貸公司作為資金來(lái)源外,各種社會(huì)閑散資金通過(guò)互聯(lián)網(wǎng)的平臺(tái)綜合起來(lái),為豐富資金來(lái)源渠道提供了新的選擇,推動(dòng)供應(yīng)鏈金融業(yè)務(wù)規(guī)模的擴(kuò)展。

4.3 應(yīng)收賬款融資模式將成為供應(yīng)鏈金融主要業(yè)務(wù)形態(tài)

在長(zhǎng)期的供應(yīng)鏈金融實(shí)踐中,由于應(yīng)收賬款相較存貨擁有更好的流動(dòng)性,因此在供應(yīng)鏈金融的三大業(yè)務(wù)模式中起步較早。作為一種綜合性金融服務(wù),以債權(quán)人轉(zhuǎn)讓其應(yīng)收賬款為前提,集事前的資信調(diào)查、事中的融資和分賬戶管理、事后的應(yīng)收賬款催收和壞賬擔(dān)保于一體,風(fēng)險(xiǎn)控制和管理貫穿全程。根據(jù)提供服務(wù)機(jī)構(gòu)的區(qū)別,保理業(yè)務(wù)可分為銀行保理與商業(yè)保理,其中商業(yè)保理的資金來(lái)源涵蓋小貸公司(自有資金)、P2P等。在信息技術(shù)渠道應(yīng)用方面,可以基于供應(yīng)鏈中的核心企業(yè)和互聯(lián)網(wǎng)的第三方平臺(tái)提供的數(shù)據(jù)作為主要來(lái)源。

4.4 大型電商將成為供應(yīng)鏈金融業(yè)務(wù)的主要提供者

大型電商依托B2C電子商務(wù)平臺(tái),積累了數(shù)億網(wǎng)購(gòu)客戶和數(shù)萬(wàn)供應(yīng)商的行為和信用分析數(shù)據(jù)。基于這些大數(shù)據(jù)和資金,大型電商具備了開(kāi)展供應(yīng)鏈金融業(yè)務(wù)的能力和基礎(chǔ),可以面向電商所有供應(yīng)商和平臺(tái)商家提供一整套綜合金融服務(wù),包括應(yīng)收賬款融資、訂單融資、委托貸款融資等形式。在物流方面,大型電商基于其強(qiáng)大的自建物流體系也擁有了最完整的供應(yīng)鏈基礎(chǔ)數(shù)據(jù),除了對(duì)其自營(yíng)產(chǎn)品供應(yīng)商提供融資服務(wù)之外,也將服務(wù)對(duì)象擴(kuò)展到了開(kāi)放平臺(tái)上的非自營(yíng)供應(yīng)商。因此,以大型電商供應(yīng)鏈數(shù)據(jù)積淀為基石,向供應(yīng)商與平臺(tái)商家提供綜合金融服務(wù)。

5 結(jié)語(yǔ)

綜上所述,供應(yīng)鏈金融在我國(guó)的發(fā)展已進(jìn)入佳境,中小企業(yè)融資方面發(fā)揮著的重要作用,在創(chuàng)新驅(qū)動(dòng)和產(chǎn)業(yè)轉(zhuǎn)型升級(jí)的新常態(tài)時(shí)代背景下,要積極發(fā)揮供應(yīng)鏈金融的巨大效用,充分利用互聯(lián)網(wǎng)+和信息化大潮,推動(dòng)供應(yīng)鏈金融3.0建設(shè),為供應(yīng)鏈上下游中小企業(yè)的技術(shù)創(chuàng)新和技術(shù)開(kāi)發(fā)提供大量急需資金,促進(jìn)我國(guó)中小企業(yè)融資的信息化和智能化。

參考文獻(xiàn):

[1]張敬峰.供應(yīng)鏈金融理論動(dòng)態(tài)與實(shí)踐進(jìn)展[J].生產(chǎn)力研究,2011(10):53-55.

[2]胡躍飛,黃少卿.供應(yīng)鏈金融:背景、創(chuàng)新與概念界定[J].金融研究,2009(8):194-206.

[3]胡躍飛.供應(yīng)鏈金融——極富潛力的全新領(lǐng)域[J].中國(guó)金融.2007(22):38-39.

[4]楊紹輝.從商業(yè)銀行的業(yè)務(wù)模式看供應(yīng)鏈金融服務(wù)[J].物流技術(shù),2005(10):179-182.

[5]閆俊宏.供應(yīng)鏈金融融資模式及其信用風(fēng)險(xiǎn)管理研究[D].西安:西北工業(yè)大學(xué),2007.

[6]Michael, Lamoureux. A Supply Chain Finance Prime [J]. Supply Chain Finance, 2007(4): 34-48.

[7]王曉東,李文興.供應(yīng)鏈金融研究綜述與展望——基于產(chǎn)業(yè)與金融互動(dòng)機(jī)理[J].技術(shù)經(jīng)濟(jì)與管理研究,2015(7):100.

[8]郭清馬.供應(yīng)鏈金融模式及其風(fēng)險(xiǎn)管理研究[J].金融教學(xué)與研究,2010(2):2-5.

[9]彎紅地.供應(yīng)鏈金融的風(fēng)險(xiǎn)模型分析研究[J].經(jīng)濟(jì)問(wèn)題, 2008(11):109-111.

[10]余國(guó)杰,許志慧.基于供應(yīng)鏈角度對(duì)存貨融資模式的探究[J].企業(yè)技術(shù)開(kāi)發(fā),2014,33(27):129-131.

猜你喜歡

時(shí)代金融(2016年29期)2016-12-05 15:12:53

中國(guó)科技縱橫(2016年17期)2016-11-30 11:47:38

價(jià)值工程(2016年30期)2016-11-24 14:53:36

現(xiàn)代企業(yè)文化·理論版(2016年14期)2016-10-21 10:49:54

中國(guó)科技博覽(2016年18期)2016-10-19 08:22:11

中國(guó)市場(chǎng)(2016年36期)2016-10-19 04:34:33

出版廣角(2016年15期)2016-10-18 00:38:37

現(xiàn)代園藝(2016年17期)2016-10-17 06:54:29

科學(xué)與財(cái)富(2016年28期)2016-10-14 02:54:58

科學(xué)與財(cái)富(2016年28期)2016-10-14 00:49:07