績效工資制度下高校工資薪金所得個(gè)人所得稅納稅籌劃探討

2017-02-04 04:35:41姚遠(yuǎn)

財(cái)經(jīng)界·學(xué)術(shù)版 2016年23期

關(guān)鍵詞:高校

姚遠(yuǎn)

摘要:隨著近年來高校收入分配制度改革的不斷深化,高校教職工個(gè)人所得稅籌劃問題顯得非常重要。針對高校教職工工資薪金展開個(gè)人所得稅納稅籌劃,開始成為大家關(guān)注的焦點(diǎn)問題之一。本文結(jié)合現(xiàn)行法律規(guī)定,提出了高校教職工個(gè)稅納稅籌劃的具體方法,以期減輕高校教職工的稅收負(fù)擔(dān)。

關(guān)鍵詞:績效工資制度 高校 工資薪金所得個(gè)人所得稅 納稅籌劃

在高校推行績效工資制度的影響下,廣大高校教職工的整體收入水平得到了明顯提升。本文結(jié)合當(dāng)前稅法中的相關(guān)規(guī)定,針對有關(guān)高校工資薪金個(gè)人所得稅納稅籌劃問題提出了自己的一些見解。

一、稅收籌劃的重要意義

稅收籌劃作為國家稅收的一種應(yīng)運(yùn)而生的產(chǎn)物,在國外早已得到了較為廣泛的運(yùn)用和較為成熟的發(fā)展。所謂稅收籌劃就是納稅人為了適應(yīng)政府稅收政策導(dǎo)向,在稅法允許范圍內(nèi),利用稅法賦予的稅收優(yōu)惠,針對自身的投資、經(jīng)營及分配等相關(guān)財(cái)務(wù)活動(dòng)展開合理的、科學(xué)的實(shí)現(xiàn)安全和規(guī)劃,進(jìn)而達(dá)到預(yù)期目的的財(cái)務(wù)管理活動(dòng)。由此可以看出,稅收籌劃的前提是不違背稅收法律規(guī)定,需要事前將籌劃工作做好,并講究成本效率。高校事業(yè)單位收入分配改革從2010年開始實(shí)行,開始實(shí)行“打破均衡,多勞多得”的績效工資制度。高校教職工收入結(jié)構(gòu)發(fā)生了巨大變化,大部分職工的收入總量均得到了明顯提升。新的《個(gè)人所得稅法》從2011年開始實(shí)行,2014年開始全國機(jī)關(guān)事業(yè)單位推行了養(yǎng)老保險(xiǎn)及職業(yè)年金制度,從此,怎樣利用合理的納稅籌劃來達(dá)到節(jié)稅目的,同時(shí)減輕教職工的納稅負(fù)擔(dān),開始成為廣大高校教職工普遍關(guān)心的問題。基于高校的角度來看,在合理合法的基礎(chǔ)上展開納稅籌劃,有利于激發(fā)教職工的工作熱情,同時(shí)對高校以后的發(fā)展也非常有利。

二、高校薪酬的納稅籌劃

根據(jù)2004-2013年統(tǒng)計(jì)數(shù)據(jù),從個(gè)人所得稅的的繳納項(xiàng)目分布上來看,60%左右是工資薪金所交的稅額。而高校教職工的收入是相當(dāng)穩(wěn)定范圍也較固定,個(gè)人所得稅的應(yīng)納稅額由應(yīng)納稅所得額和適用稅率兩個(gè)因素確定,稅率又根據(jù)所得額來決定,由此可見,高校職工合法合理降低稅負(fù),重點(diǎn)籌劃就應(yīng)放在減少應(yīng)納稅所得額上,常用方法有:

對稅法允許扣除的國家社保政策和公積金政策充分運(yùn)用,盡可能按最大比例繳納“五險(xiǎn)一金”。

(一)工資薪酬福利化,減少教職工稅負(fù)

個(gè)人由于任職、受雇獲得的財(cái)產(chǎn)都需要交納個(gè)人所得稅,但是如果個(gè)人對所得財(cái)產(chǎn)只有使用權(quán)沒有所有權(quán),這種情況下是可以免交個(gè)人所得稅的。如為提升廣大教職工的辦公條件,可以為教職工提供筆記本以及一些電腦耗材等,但是注意實(shí)際操作過程中這些設(shè)施的所有權(quán)歸學(xué)校,并將其列入到學(xué)校固定資產(chǎn)中,教職工只享有這些設(shè)施的使用權(quán),如果教職工調(diào)出學(xué)校,必須將這些物品歸還學(xué)校。

還有些情況下如果學(xué)校可以為教職工進(jìn)行支付,那么個(gè)人就可以在工資水平并沒有下降的前提下減少個(gè)稅負(fù)擔(dān),進(jìn)而提升教職工福利水平。提供交通便利。例如高校可以免費(fèi)接送教職工上下班,或者每月為教職工報(bào)銷部分交通費(fèi)用;按照國家教改委制定的計(jì)劃,幫助教職工解決住房問題;可以為教職工提供一定量的貸款,以后從教職工每月的工資中扣除一部分費(fèi)用償還貸款,以減輕教職工貸款利息負(fù)擔(dān);新調(diào)入的職工可以為其提供周轉(zhuǎn)房;每年為教職工報(bào)銷相應(yīng)額度的圖書資料費(fèi)用;為部分教職工提供學(xué)習(xí)的機(jī)會(huì),鼓勵(lì)他們考取研究生、博士生,并為其報(bào)銷相應(yīng)學(xué)費(fèi)等等;為了鼓勵(lì)和引導(dǎo)廣大高校教職工積極申報(bào)科研項(xiàng)目,多多發(fā)表質(zhì)量高的科研論文,當(dāng)前很多高校均設(shè)立了科研獎(jiǎng)勵(lì)基金,項(xiàng)目和論文的級別、重要性是不同的,因此可以分出不同額度的獎(jiǎng)勵(lì),其金額可以從幾百元到幾十萬元不等,如果利用直接獎(jiǎng)勵(lì)的方式,這部分獎(jiǎng)勵(lì)應(yīng)該以《個(gè)人所得稅法》中的相關(guān)規(guī)定并入到工資薪金所得總額中,按照七級累進(jìn)適用稅率方式進(jìn)行個(gè)人所得稅的繳納,而實(shí)際上有很大一部分費(fèi)用屬于科研成本,理論上應(yīng)該利用報(bào)銷科研成本費(fèi)用的方式,那么這部分費(fèi)用就不需繳納個(gè)人所得稅了。

有效運(yùn)用有關(guān)規(guī)定內(nèi)可不予征稅的項(xiàng)目:按照國家統(tǒng)一規(guī)定發(fā)放的津貼、補(bǔ)貼;撫恤金、福利費(fèi)、救濟(jì)金;按照國家統(tǒng)一規(guī)定為干部、職工發(fā)放的退職費(fèi)、安家費(fèi)、離休工資、退休工資;職工和用人單位由于解除勞動(dòng)關(guān)系而獲得的一次性補(bǔ)償收入;企業(yè)破產(chǎn)而獲得的安置費(fèi)收入;集體所有制企業(yè)改成股份合作制企業(yè),職工以福分形式得到的所有權(quán)企業(yè)量化資產(chǎn);獨(dú)生子女補(bǔ)貼醫(yī)療補(bǔ)助、津貼差額、差旅費(fèi)津貼、工會(huì)經(jīng)費(fèi)中給予困難職工的生活補(bǔ)助等等,以上都是不需要繳納個(gè)人所得稅的部分,我們可以對這些免稅政策進(jìn)行充分利用,制定工資結(jié)構(gòu)時(shí)將應(yīng)稅工資部分轉(zhuǎn)化成非應(yīng)稅工資。

(二)合理籌劃職工的勞務(wù)報(bào)酬,在工資薪金與勞務(wù)報(bào)酬之間進(jìn)行合理轉(zhuǎn)換,選擇最佳納稅方法,降低教職工稅負(fù)

1、將勞務(wù)報(bào)酬轉(zhuǎn)化為薪金,減少教職工納稅額

原高校職工的收入來源相對單一,但隨著社會(huì)發(fā)展,其內(nèi)容也逐慚豐富,呈多元化發(fā)展的趨勢:有校內(nèi)工資及校外的課時(shí)、稿費(fèi)、專家評審等這些勞務(wù)報(bào)酬費(fèi)。雖然兩者都是勞動(dòng)所得,但針對的納稅內(nèi)容有所不同,在一定金額范圍內(nèi),可以對工資薪金與勞務(wù)報(bào)酬之間進(jìn)行合理轉(zhuǎn)換,從而進(jìn)行有效的稅務(wù)籌化。

例如:我校兩位教授平時(shí)每月扣除“五險(xiǎn)一金”后工資7000元。現(xiàn)接到任務(wù),對新課程進(jìn)行課程教材教學(xué)的整體研究開發(fā),到期合格給予兩人24000元的課程研發(fā)費(fèi)用,時(shí)間共一年。

方法1:一年后集中發(fā)放這筆研發(fā)費(fèi)用,兩位教授就應(yīng)按勞務(wù)報(bào)酬的稅率各自要繳稅[ 12000[×](1-20%)][×]20%=1920元稅。

方法2:如果我們將這筆研發(fā)費(fèi)用按照研發(fā)的進(jìn)度,按月1000/人月和每月工資一并發(fā)放。

每人一年原稅額是[(7000-3500)[×]10%-105] [×]1=245 [×]12=2940元。

每人一年新稅額是[(7000+1000-3500)[×]10%-105] [×]12=345 [×]12=4140元

將研發(fā)收入并入薪金只增加稅額4140-2940=1200元,比一次性按勞務(wù)報(bào)酬繳稅1920元少了720元,選擇方法2更好。

2、對于超過2萬元的勞務(wù)報(bào)酬,應(yīng)仔細(xì)對比兩者應(yīng)納稅稅額和納稅人自身情況選取最佳方案

經(jīng)仔細(xì)測算,當(dāng)納稅所得額 〉20890元時(shí),工資薪金與勞務(wù)報(bào)酬兩者分開納稅則更加合理。而此時(shí)我們財(cái)務(wù)人員也應(yīng)尊重納稅人自身要求,根據(jù)算出的稅額,幫助其選擇最適合他本人的方案。

(三)合理確定年終一次性獎(jiǎng)金發(fā)放的稅金籌劃

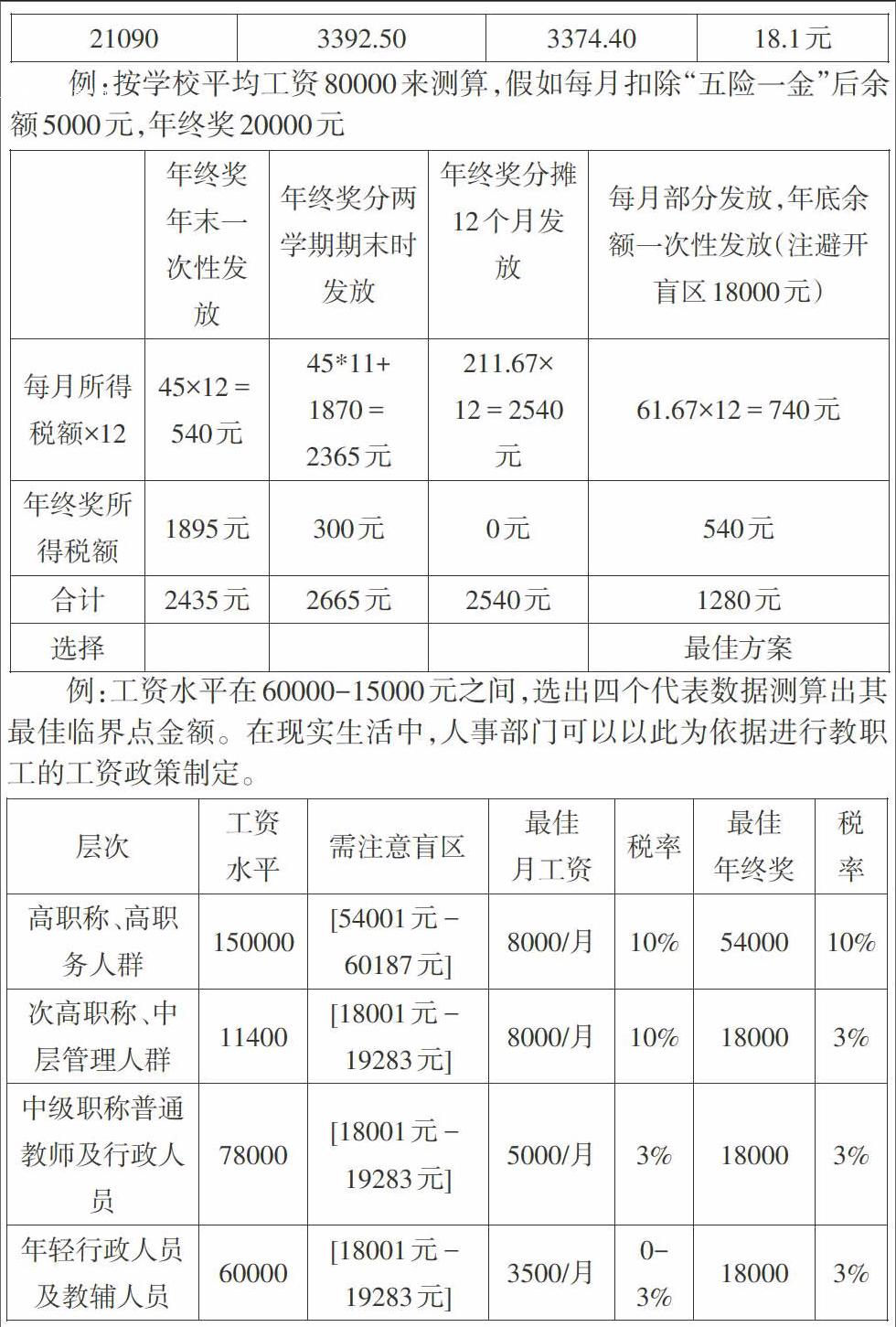

基本工資和績效工資是高校工資薪酬體系的兩個(gè)組成部分,其中績效工資又分為基礎(chǔ)性和獎(jiǎng)勵(lì)性兩種績效工資,從工資薪酬方法的角度上來看,大部分高校的基本工資、基礎(chǔ)性績效工資均按月發(fā)放,獎(jiǎng)勵(lì)性績效工資按照年度進(jìn)行發(fā)放,這種工資方法形式存在一定合理性,因?yàn)楠?jiǎng)勵(lì)性績效工資主要針對教職工超工作量進(jìn)行獎(jiǎng)勵(lì),按照高校實(shí)際辦學(xué)特點(diǎn),這部分工資需要在一個(gè)學(xué)年度完成以后才能被核算出來,對于那些超工作量較多的教職工來說,一次性發(fā)放獎(jiǎng)勵(lì)往往比他們當(dāng)月納稅所得額要高,這部分工資需要繳納很多個(gè)人所得稅,從這一點(diǎn)來看又存在一定的不合理之處。對于沒有完成工作量的教職工,他們還要按照相應(yīng)比例將之前發(fā)放的績效工資部分扣除,雖然這部分職工的收入較少,不用進(jìn)行個(gè)人所得稅的繳納,但是之前繳納的稅款已經(jīng)上繳國庫,不可能進(jìn)行退稅,這種情況下個(gè)人不得不多繳納部分稅款,雖然這部分稅額不大,但是也存在一定的不合理之處。 績效工資實(shí)施以后,大部分高校的年終獎(jiǎng)金均被取消,一些高校將安家費(fèi)保留下來,目的是為了引進(jìn)更多高層次人才,將這些人才留住,還有一些高校將超過基本任務(wù)量的獎(jiǎng)勵(lì)作為年終獎(jiǎng)勵(lì),一些高校將教師科研獎(jiǎng)勵(lì)當(dāng)做年終獎(jiǎng)發(fā)放,但是不管形式如何,都需要按照國家稅務(wù)總局規(guī)定,利用統(tǒng)一計(jì)算方法發(fā)放年終獎(jiǎng),且一年只能發(fā)放一次。如何恰當(dāng)?shù)姆峙浜迷鹿べY和年終獎(jiǎng)的比例是個(gè)人所得稅籌劃的關(guān)鍵。當(dāng)前我國一次性年終獎(jiǎng)實(shí)行的是超額累進(jìn)稅率,這會(huì)導(dǎo)致其計(jì)稅中存在臨界值,在這個(gè)臨界值區(qū)域,出現(xiàn)了個(gè)稅不合理的“盲區(qū)”,也稱為“個(gè)稅陷阱”:年終獎(jiǎng)數(shù)額增加一小步,但納稅卻提高一大步,出現(xiàn)多勞少得的現(xiàn)象。我國現(xiàn)個(gè)稅稅率有七檔,“盲區(qū)”為六個(gè)[18001元-19283元]、[54001元-60187元]、[108001元-114600元]、[420001元-447500元]、[660001元-706538元]、[960001元-1120000元],我們年終獎(jiǎng)發(fā)放時(shí)就是注意進(jìn)行合理的避開。

關(guān)于合理分配月工資與年終一次性獎(jiǎng)金的額度,有兩個(gè)方面需要考慮:

1、年終獎(jiǎng)方放最佳方案的選擇

年終獎(jiǎng)的發(fā)放我們可以考慮以下四種方式,并進(jìn)行比較,從中選擇最優(yōu)方案

年終一次性發(fā)放。

一年分兩學(xué)期期末時(shí)發(fā)放。

年終獎(jiǎng)分12個(gè)月攤至每個(gè)月發(fā)放。

年終獎(jiǎng)中的一部分先作為每月獎(jiǎng)勵(lì)隨每月工資進(jìn)行發(fā)放,其余年終一次性發(fā)放。

例:按學(xué)校平均工資80000來測算,假如每月扣除“五險(xiǎn)一金”后余額5000元,年終獎(jiǎng)20000元

月工資5000所得稅額為45元/月。

年終獎(jiǎng)分兩期末發(fā),七月月工資為5000+10000=15000元,所得稅額為1870元。

年終獎(jiǎng)分?jǐn)?2個(gè)月發(fā)放 5000+20000/12=6666.67元,所得稅額為211.67元。

每月部分發(fā)放,年底余額一次性發(fā)放(注避開盲區(qū)18000)若年終獎(jiǎng)為18000,每月工資為5166.67元,所得稅為61.67元。

由此可見,每月工資與一次性獎(jiǎng)金金額間相互調(diào)整,同時(shí)合理避開臨界區(qū)域,最終可達(dá)到減少納負(fù)的目的。對于我們高校來講,平時(shí)可對正常上課的老師按平均課時(shí)數(shù)先預(yù)發(fā)課時(shí)費(fèi),充分利用好適用稅率的臨界點(diǎn),節(jié)稅的效果會(huì)非常明顯,從而達(dá)到個(gè)人稅負(fù)的最大利益化。

2、針對高校教職工不同收入水平進(jìn)行的納稅籌劃

高校的工資分配傾向于一線教學(xué)人員,高級行政人員,所以在校員工的收入也會(huì)呈現(xiàn)高中低幾種層次,其各自也可采用不同的納稅方法。納稅籌劃時(shí)需要注意的兩個(gè)要素:一要注意規(guī)避各級間的“盲區(qū)”,合理使用每段非臨界區(qū)域;二要注意月工資與一次性獎(jiǎng)金的稅率保持平衡。

例:工資水平在60000-15000元之間,選出四個(gè)代表數(shù)據(jù)測算出其最佳臨界點(diǎn)金額。在現(xiàn)實(shí)生活中,人事部門可以以此為依據(jù)進(jìn)行教職工的工資政策制定。

三、結(jié)束語

綜上所述,每個(gè)公民都應(yīng)該依法納稅,合理合法的進(jìn)行納稅籌劃,《個(gè)人所得稅法》從實(shí)施開始一直到現(xiàn)在,在調(diào)節(jié)收入分配方面起到了舉足輕重的作用,作為國家稅務(wù)總局重點(diǎn)監(jiān)管的行業(yè),高校財(cái)務(wù)人員應(yīng)該對個(gè)人所得稅納稅籌劃進(jìn)行積極的學(xué)習(xí)和研究,這具有非常重要的現(xiàn)實(shí)意義。同時(shí)單位相關(guān)部門也應(yīng)互相配合,如人事管理部門、教務(wù)處等都應(yīng)對職工的個(gè)人所得稅籌劃積極地合作配合,對不同的稅收方案進(jìn)行反復(fù)的研究和比較,從中選出稅負(fù)最輕的最佳方案,提升廣大教職工的可支配收入。

參考文獻(xiàn):

[1]蔡溢,杜竹婷.事業(yè)單位個(gè)人所得稅薪酬設(shè)計(jì)的納稅籌劃[J].會(huì)計(jì)之友,2014

[2]肖新花.基于績效工資改革背景的高校教師個(gè)人所得稅籌劃研究[N].湖北廣播電視大學(xué)學(xué)報(bào),2014

[3]冀婧.在績效工資體系下高校教師薪資個(gè)人所得稅納稅籌劃分析[J].北方經(jīng)濟(jì),2012

[4]廖戎戎.高校教師工資薪金納稅籌劃探析——基于新個(gè)人所得稅法的視角[J].財(cái)政監(jiān)督,2013

[5]范永太.新個(gè)人所得稅法下全年工資、薪金所得納稅籌劃研究[J].財(cái)會(huì)學(xué)習(xí),2011

[6]陳志娟,李學(xué)軍,李宇.談我國個(gè)人所得稅的納稅籌劃以工資、薪金所得為例[J].企業(yè)家天地,2009

猜你喜歡

科技視界(2016年21期)2016-10-17 18:42:37

科技視界(2016年21期)2016-10-17 18:18:56

商(2016年27期)2016-10-17 05:02:12

新聞世界(2016年10期)2016-10-11 20:24:04

大學(xué)教育(2016年9期)2016-10-09 09:06:22

考試周刊(2016年76期)2016-10-09 08:28:06

大學(xué)教育(2016年9期)2016-10-09 08:19:43

大學(xué)教育(2016年9期)2016-10-09 08:16:34

大學(xué)教育(2016年9期)2016-10-09 08:14:28

成才之路(2016年26期)2016-10-08 11:07:49