境外股東異質性、企業性質與公司治理效率

2017-02-16 18:59:05黃文青

財經理論與實踐 2017年1期

關鍵詞:公司治理

黃文青

摘 要:以2014年一直有境外股東持股的滬深A股上市公司為研究樣本,對不同類型外資持股的治理效應進行實證檢驗。結果表明,境外股東持股能夠提升公司治理效率,不同性質的境外投資者對公司治理的影響存在差異。外資基金和非金融類外資股東的治理效應是顯著的,QFII未能對上市公司經營者形成有效監督和制約,外資銀行、保險、證券公司反而一定程度上加重了上市公司的代理沖突。此外,外資持股在民營企業中的治理效應優于國有企業。

關鍵詞:境外股東;資本結構;公司治理

近年來,隨著中國資本市場的不斷開放,境外投資者參股我國上市公司已成普遍現象。截至2015年12月,中國實際利用外資金額達到1262.7億美元,與2002年資本市場開放之初相比增長了129.54%。隨著我國資本市場的進一步開放,將會有更多境外投資者進入我國資本市場,不同程度地持有上市公司股份,并參與我國上市公司的經營管理。境外股東在帶來資金與先進管理經驗、技術的同時,也不可避免地將上市公司置于國外市場和規則的監督之下。在此背景下,境外股東持股是否能改善我國上市公司治理效率?不同類型的境外投資者對公司治理的影響又是否具有差異性?基于理論分析和實證檢驗,本文嘗試為我國上市公司的引進外資提供一些經驗性的結論。

一、相關研究綜述

一些國家的資本市場較為成熟且開放,對境外投資者的相關研究也相對較早,已經形成了較為豐富的成果。這些國外學者對境外投資者的公司治理效應大多持積極態度,認為外資持股能夠在一定程度上提升本國公司價值,改善公司治理狀況。Khanna 和 Palepe(1999)分析了印度上市公司的數據,研究結果表明境外金融機構持股對改善印度公司治理結構效果明顯,境外金融機構的資金投入以及隨之而來的高水平監管,提高了公司的價值與治理效率[1]。Gursoy 和 Aydogan(1999)對土耳其伊斯坦布爾所有非金融類上市公司進行的實證研究結果表明,外資持股與被投資公司的總資產回報率的相關系數為2.69,與公司權益回報率的相關系數為4.52,因而他們認為,國外股權投資可以改善公司治理和提高公司業績[2]。Kannan Ramsamy(2001)對印度1993-1994年排名前150位的制造業上市公司進行了研究,結果顯示外資股東在董事會的比例越大,越能監督和制約公司經理層,從而降低經營管理者出現道德風險和逆向選擇問題的幾率[3]。Yoshikawa和Gedajlovic(2002)以日本186家制造業上市公司為樣本進行實證研究,結果表明,外國投資者持股比例與公司績效顯著正相關[4]。Choi和Lim(2006)通過對外國投資者持股比例對韓國公司治理指數影響的實證分析,認為境外股東的持股比例與公司治理指數呈現顯著正相關關系,境外股東對股東權益保護、董事會和信息披露有較大影響,即便考慮其他可能影響公司治理的因素,二者仍呈顯著正相關關系[5]。Hanousek等(2007)以捷克上市公司為研究對象,檢驗了各類股東與公司績效的關系,發現境外股東對上市公司的治理起到明顯的推動作用[6]。Imam 和 Malik(2007)研究了外資持股對孟加拉上市公司績效的影響,結果顯示外資持股對托賓Q值有正向影響[7]。但是,也有一些國外學者持不同觀點,認為外資股東對提高公司價值的作用不顯著或有負向影響。例如,Irena(2009)以波蘭華沙證券交易所非金融類上市公司為研究對象,發現有外資大股東持股的上市公司的價值并沒有顯著高于其他公司[8]。

囿于我國資本市場開放較晚及相關政策的限制,國內學者對外資股東的研究起步較晚,相關文獻也較少。直到 2006 年實行股權分置改革后,才出現了一些探索性的研究。目前國內對該問題的研究主要集中于以下幾個方面:一是外資股東與公司績效關系的研究(谷立日,2004;徐莉萍等,2006;李剛,2009);二是外資持股對公司價值的影響研究(曲麗清等,2007;潘志強,2011;蘇國強,2013;等);三是外資進入對金融業的影響研究(盧嘉圓等,2002;陳玉罡等,2010;孔艷杰,2011;等)。

從現有文獻來看,國內外學界在實證研究方面雖取得了一些成果,但其中存在一個突出的問題,即現有文獻并沒有對境外投資者進行更為細化的分類研究,一概而論的研究思路難以厘清不同境外投資者作用的差異性。此外,由于我國國有和民營上市公司的股東構成和治理機制差別較大,外資股東治理作用的發揮也面臨不同限制。因此,結合中國的公司治理實踐,本文擬綜合考量不同類型的境外投資者的投資動機、資金規模、風險承受能力等因素對公司治理的影響,并同時考慮企業性質對公司治理的調節作用,進而對境外股東與公司治理效率問題進行研究。

二、理論分析與研究假設

(一)不同類型的境外股東對公司治理效率的影響

一般而言,境外股東持股資金規模越大,持股比例越高,退出成本也就越高,其越有可能參與公司內部治理,對公司管理層實施監督。同時,境外股東的持股比例也決定了其能否行使監督權以及實施監督的具體形式和效果。境外股東持股比例越高,其通過進入董事會或參加股東大會行使股東權利的積極性就越高,并在董事會或股東大會中通過與控股股東協商、行使提案權和投票權或委托投票權等方式參與公司治理,從而能夠更加有效地對控股股東進行監督與制約。但具體來看,由于不同類型的外資股東在持股數量、持股期限、風險承受能力等方面存在一定差異,從而導致其在公司治理中所發揮的作用并不相同。下面本文將分別對各類外資持股的差異進行分析并提出研究假設。

上市公司境外股東可大致分為金融機構股東與非金融機構股東兩大類。金融機構股東主要包括:合格境外機構投資者(QFII)、證券投資基金以及銀行、保險、證券公司等;非金融機構股東主要包括外資法人股東和自然人股東。在我國上市公司中,證券投資基金和QFII是較為常見的境外投資者。一般而言,基金投資規模較大,且擁有投資決策、財務分析等方面的專業人士,有能力對上市公司控股股東、高管人員的行為進行監督。同時,基金份額的贖回機制(開放式基金)及其在資本市場的轉讓權(封閉式基金)使基金經理人有動力對上市公司管理層進行監督。此外,基金公司績效敏感的薪酬制度也促使基金經理人加強對公司管理層的監督以使中小股東利益最大化,從而緩解上市公司的代理沖突,降低代理成本[9]。因此,外資基金有能力和動力通過各種途徑監督上市公司,防止控股股東、高管人員侵害公司價值。合格境外機構投資者(QFII)是一種成熟的機構投資者,專注于企業的成長能力和治理情況,更注重穩定性和安全性,其投資目標是具有長期持有價值和成長性的中小企業,與被投資公司并無其他商業來往。因此,QFII會積極參與公司治理,以保證自身長期收益的實現。外資銀行、保險、證券公司通常需要與被投資公司保持緊密聯系,以便向公司提供保險、融資或其他業務的協同操作。境外股東通常會考量其與被投資公司之間現有或潛在的的商業關系,也會在與被投資公司關系惡化所帶來的損失與保持中立所帶來的收益之間做出權衡。因此,顧及二者之間的商業來往與利益關系,這類外資股東對上市公司管理層的某些不當行為或決策一般持中庸或支持態度,不會積極參與公司治理,甚至一定程度上還會加重上市公司的代理沖突[10]。外資法人股東和自然人股東等非金融機構外資股東大多具有較強的資金實力和經營背景,其投資規模較大,持股時間較長,因此,有積極參與公司治理的傾向。同時,從其來源地來看,這類境外股東大多來自港澳臺、美國、日本以及維爾京群島等地區,大多是境內法人為避稅或獲取稅收優惠而在境外注冊的公司[11]。這類外資股東出于各種考慮在境外注冊,僅在外在的法律身份上屬于外資,其本源仍屬內資企業。因此,與其他境外股東相比,它們對國內的政治、經濟、法律、文化以及上市公司的情況更為熟悉,參與公司治理的成本相對較小,具有參與公司治理的內在動力和能力。

綜合以上分析,提出以下假設:

H1:外資整體(包括外資基金、QFII以及外資銀行、保險、證券公司和外資非金融機構等) 持股比例與公司治理效率正相關。

H2:外資基金持股比例與公司治理效率正相關。

H3:QFII持股比例與公司治理效率正相關。

H4:外資銀行、保險、證券公司持股比例與公司治理效率負相關。

H5:非金融機構外資股東持股比例與公司治理效率正相關。

(二)企業性質對境外股東公司治理效應的影響

不同的產權性質對外資治理效應的影響可能存在差異。民營上市公司的控股股東一般為自然人或家族,國有上市公司的股份一般由各級政府或其授權部門代為持有。在國有上市公司中,產權關系并不明晰,雖為全民所有,各級政府或其授權部門僅為全民的代表,但真正的產權所有人(即國家股東)實際上處于缺位狀態。而且,政府作為國有股權的代表,除了利潤最大化的經濟目標,還有維持就業、穩定經濟、保障社會穩定等行政目標[12]。當兩者發生沖突時,政府通常會優先考慮行政目標而非經濟目標,并對上市公司進行行政干預,從而使其他股東難以發揮應有的治理作用,境外股東的治理機制同樣失效。相反,在民營上市公司中,自然人或家族作為私有產權的主體,其產權關系更為明晰,公司價值最大化是其唯一的經營目標。因此,民營上市公司的控股股東更有動力和能力改善公司的經營和治理,以實現公司價值和自身收益的最大化。此時,控股股東與包括境外股東在內的中小股東的目標趨于一致,境外股東的治理作用得以發揮。因此,提出如下假設。

H6:外資持股在民營上市公司中的治理效率優于國有上市公司。

三、研究設計

(一)研究樣本和數據來源

本文以2014年滬深兩市一直有境外股東持股的上市公司為研究對象,依據以下標準對原始數據進行了篩選:(1)剔除了金融類上市公司,以保持數據的可比性;(2)剔除了ST和TP的企業,以避免異常值對研究結果的不利影響;(3)剔除了財務數據不完整的企業,以保持數據的連續性。經過以上處理,最終獲得259家上市企業的觀測值。本文相關數據主要依靠手工識別和網絡收集而得,具體源自和訊網站、國泰君安數據庫、各省市工商局網站、上市公司年報等。相關數據的處理和檢驗采用SPSS19.0統計軟件完成。

(二)變量的選取

1.被解釋變量

公司治理是一個抽象概念,目前暫無指標來直接衡量公司治理水平。國內外學者普遍認為,一個有效率的公司治理結構能夠使得相關主體收益最大化、治理成本最小化,因此,公司治理效率最終將在公司治理效率的載體——公司績效上體現出來。因此,國內外學者廣泛采用公司績效的相關指標來評價公司治理水平((Berle and Means,1932;Demsetz,1983;杜瑩、劉立國,2002;王化成,2008;賀小剛,2010;王振山,2014;等)。因此,本文借鑒學界的普遍方法,亦采用公司績效的相關指標來衡量公司治理效率。衡量公司績效的指標通常有總資產收益率(ROA)、凈資產收益率(ROE)和主營業務利潤率(CPM)。資產收益率指標是運用最廣泛的衡量公司績效的指標之一,它能全面反映一個公司的資產盈利能力。但考慮到該指標易受到管理層的操縱,尤其是對于家族企業而言,他們可能存在最小化應稅盈余的動機[13]。因此,本文將采用主營業務利潤率作為績效衡量指標,以客觀反映家族上市公司的盈利能力和競爭力。

2.解釋變量

為了考察不同境外股東持股治理效應的異同,本文在選用外資持股比例(x1)作為解釋變量的同時, 還選擇了外資基金持股比例(x2)、QFII持股比例(x3)、以及銀行、證券和保險持股比例(x4)、外資法人和個人等非金融機構持股比例(x5)來衡量不同類型的境外股東對公司治理效率的影響。

3.控制變量

考慮到其它影響公司績效的變量因素,我們引入公司規模和行業兩個控制變量,反映不同規模和行業對公司績效的影響。其中,公司規模以公司總資產的x6來衡量;行業使用虛擬變量D表示,取值為1 時表示制造業,0時代表非制造業。

四、實證分析

(一)描述性統計

對樣本數據進行總體描述性統計,結果如表1所示。從表1中可以看出:(1)上市公司主營業務利潤率均值僅為0.14%,標準差為0.28,這表明我國上市企業的公司治理效率普遍較低;(2)外資持股比例的均值為11.32%,標準差達到15.3992,這說明近年來在政府大力吸引外資的政策激勵下,境外資金不斷進入我國資本市場,境外投資者迅速發展,但上市公司中的外資持股比例仍然較低,且參差不齊、差異較大;(3)從境外股東的類型來看,非金融機構持股比重較大,其均值為6.37%,銀行、證券、保險持股比例為4.83%,外資基金持股比例為1.86%,QFII持股比例甚微,其均值僅為0.21%。

(二)相關性分析與模型構建

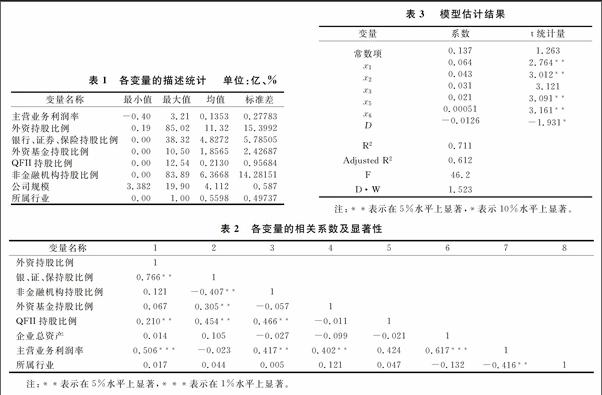

為了初步說明各解釋變量對被解釋變量的影響,本文首先使用person相關系數的計算方法,分析各解釋變量與被解釋變量之間的相關性(見表2)。從表2中的相關系數可知,各個解釋變量中,銀行、證券、保險持股比例存在較強的線性相關性,為了減少多重共線性對模型的干擾,本文將銀行、證券、保險持股比例從分析模型中剔除。同時,為了減少異方差性,將控制變量中的總資產取對數,構建如下模型進行多元線性回歸分析:

(三)回歸結果與檢驗

上述模型的回歸結果如表3所示。從表2、表3的檢驗結果可以看出:(1)外資持股比例與主營業務利潤率顯示出正相關關系,并通過顯著性檢驗,這表明隨著持股規模的擴大,外資股東有動機和能力對公司管理層進行監督,對公司治理產生了推動作用,這與假設1相符。(2)外資基金持股比例與主營業務利潤率顯著正相關,這說明由于具有與績效高度相關的激勵機制以及公司治理、投資決策、財務分析等方面的專業能力,外資基金能夠避免中小股東在監督公司上搭便車的問題,并且隨著外資基金持股比例的增加, 公司治理效率隨之增加。因此,假設2得到驗證。(3)QFII持股比例與公司治理效率表現出正相關關系,但相關性不顯著,這說明QFII并未對我國上市公司治理效率的提升產生實質性的影響,假設3不成立。這主要是由于我國對QFII的準入持謹慎態度,QFII不僅持股比例低且投資受限。因此,基于成本收益的考量,QFII缺乏參與公司治理的內在動力,采取搭便車的“跟隨策略”反而是其理性選擇[14,15]。(4)銀行、證券、保險等金融機構的持股比例與主營業務利潤率表現出負相關關系,雖不能通過顯著性檢驗,但也一定程度上說明由于與被投資公司之間存在現有或潛在的的商業關系,致使其不能發揮對大股東的監督與制約作用,反而加重了上市公司的代理沖突。因此,假設4成立。(5)非金融機構外資股東持股比例與公司治理效率存在顯著正相關關系,這說明與其它境外投資者相比,非金融機構外資股東相對較高的持股比例以及對國內市場的熟悉,能夠更好地促使其發揮對上市公司的監督作用,從而提升上市公司治理效率,因此,假設5得到驗證。

此外,從表4的檢驗結果可以看出,不同性質的企業中,外資持股的公司治理效應存在差異。在民營企業中,企業性質與公司治理效率存在顯著正相關關系,且通過5%的顯著性檢驗,表明外資持股在民營企業中更能夠有效地緩解上市公司代理問題,提高公司治理效率,從而驗證了假設6。同時,本文的實證結果還發現,所屬行業與公司治理效率存在顯著負相關關系,這表明外資持股在非制造業企業中更能提升公司治理效率。

五、結論及建議

本文以主營業務利潤率作為公司治理效率的衡量指標,并結合企業性質等相關因素,研究了不同類型的境外股東持股與公司治理效率之間的相關關系。研究結果表明:(1)境外股東持股比例與公司治理效率呈顯著正相關,境外股東整體上表現了正向的公司治理的效應。(2)不同性質的境外投資者對公司治理效率的影響存在差異。外資基金和非金融類外資股東的治理效應是顯著的,QFII治理效應是弱化的,而外資銀行、保險、證券公司未能對上市公司經營者形成有效監督和制約,其一定程度上反而加重了上市公司的代理沖突。(3)外資持股在民營企業中的公司治理效率優于國有企業。

本文的研究證實了我國引進外資政策的合理性,但由于目前我國外資持股比例普遍較低,外資股東參與公司治理的內在激勵仍不足,并且不同外資持股的治理效應亦存在差異。鑒于此,本文認為:(1)在風險可控的前提下適度提高外資持股規模,并根據不同類型境外投資者的特點制定相應政策,是今后需要重點考慮的問題。具體而言,應鼓勵合資基金、境外基金、境外資產管理公司、境外非金融機構等投資于境內上市公司;進一步放寬QFII的持股額度和投資比例,適當提高QFII平均投資配額[14];同時,鑒于外資銀行、證券、保險對公司治理的負面影響,應在規模上適度控制其持股額度,并強化其監管。(2)完善相關的配套政策和法律法規,為外資股東發揮其治理作用創造一個良好的外部環境。例如,完善相關法律法規和會計準則、改進并優化證券交易清算系統以及為境外股東提供稅收優惠和多樣化的交易方式,等等[16]。(3)鑒于外資持股在民營企業中具有更好的治理效率,可適度放寬外資股東在民營企業中的持股額度,一方面有利于緩解目前我國民營企業普遍存在的融資困境,另一方面可以減少民營企業代理沖突,提高民營上市企業的治理效率。同時,應在競爭性領域繼續穩步地減持國有股份,改變上市公司國有股東“一股獨大”的現象,為境外股東參與國有上市公司的治理創造良好的契機和環境。

參考文獻:

[1]Khanna, T., K. Palepu. Emerging Market Business Group, Foreign Investors and Corporate Governance[R]. Working Paper, National Bureau of Economic Research,1999(6):321-318.

[2]Gursoy Guner, Kursat Aydogan. Equity Ownership Structure Risk and Performance an Investigation in Companies[R].Papers of International Global Finance Conference, 1998:210-206.

[3]Kannan Ramaswamy. Foreign Investors, Foreign Directors and Corporate Diversification: An Empirical Examination of Large Manufacturing Companies in India[J].Asia Pacific Journal of Management,2001,(18):207-222.

[4]Toru Yoshikawa.The Impact of Global Capital Market Exposure and Stable Ownership on Investor Relations Practices and Performance of Japanese Firms [J].Asia-Pacific Journal of Management, 2002,(19):525-540.

[5]金宰賢,胡奕明.外國投資者會改善本國公司治理嗎?——來自韓國上市企業的經驗證據[J].證券市場導報,2014(3):33-35.

[6]Hanousek, Koeenda, Evzen. Origin and Concentration: Corporate Ownership, Control and Performance in Firms after Privatization [J].Economics of Transition, 2007,1(15):11-31.

[7]Imam, M. O. and Malik, M.. Firm Performance and Corporate Governance Through Ownership Structure: Evidence from Bangladesh Stock Market [J].International Review of Business Research Papers, 2007,3(4):88-110.

[8]Irena Grosfeld. Large Share Holders and Firm Value: are high-tech Firms Different? [R].Paris School of Economics Working PaPer,2007,(12):116-120.

[9]范海峰,胡玉明,石水平.機構投資者異質性、公司治理與公司價值[J].證券市場導報,2009(10):45-47.

[10]馮麗霞,謝若愚.異質機構投資者影響公司績效的理論分析[J]. 會計之友,2012(3):10-11.

[11]劉少波,楊竹清.境外股東對中國上市公司的持股狀況及偏好分析[J].學術研究,2013(4):76-77.

[12]張兆國,何威風,閆炳乾.資本結構與代理成本——來自中國國有控股上市公司和民營上市公司的經驗證據[J].南開管理評論,2008(1):32-35.

[13]曾鳴曄.外資涉入對公司治理效率的影響——基于國有上市公司與家族上市公司的比較分析[J].中國經貿導刊,2015(8):4-5.

[14]李蕾,韓立巖.價值投資還是價值創造?——基于境內外機構投資者比較的經驗研究[J].經濟學(季刊),2013(10):356-358.

[15]歐陽勝銀.外資溢出效應的分位數回歸研究[J]. 財經理論與實踐,2013(4):13-15.

[16]谷立日.外資法人股東有助于公司績效的提高嗎?一項公司治理視角下的經驗分析[J].山東工商學院學報,2004(12):35-36.

Abstract: Based on the data of listed companies of 2006 in Shanghai and Shenzhen Stock markets, this study empirically examines the corporate governance effect by different types of foreign shareholders. We find that the foreign shareholders on the whole can effectively promote corporate governance efficiency, and different types of foreign shareholders have different effects on corporate governance. Foreign funds and the non-financial institutes have significantly positive effects on corporate governance. QFII can not supervise and restrict the management of the listing companies effectively, while shareholders of foreign banks, insurance companies and securities companies even aggravate the agency conflicts of the listed companies. In addition, the governance effect of foreign shareholders in private enterprises is better than that of state owned enterprises.

Key words: Foreign Shareholders; Foreign Investors; Capital Structure; Corporate Governance

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場現代化(2016年26期)2016-11-21 23:39:24

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 13:23:15

時代金融(2016年23期)2016-10-31 12:49:23

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18