Tanger&西蒙地產:奧萊雙雄,盈利驚艷

2017-03-16 22:24:22

新財富 2017年2期

關鍵詞:物業

踏著奧特萊斯高速發展的春風,不管是純粹的奧萊運營商Tanger,還是商業地產綜合選手西蒙地產,都交出了異常驚艷的成績單,在美國零售地產REITs界風頭盡攬。雖然在做大規模的手法上有所差異,Tanger穩扎穩打,西蒙激進并購,但二者均通過搭建強大的品牌網絡并持續優化資產組合,實現了經營效益的最大化。

全美最大的10家奧特萊斯中,有6家由西蒙地產運營,2家屬于Tanger。加上Craig Realty Group,三家集團旗下總計有150家奧特萊斯,幾乎占據了整個北美市場的半壁江山(表1)。

而除了北美市場的71家名牌折扣村外,在其他地區,西蒙地產還運營著另外22家奧特萊斯,是全球擁有最多的名牌折扣村的公司——盡管奧特萊斯只是西蒙地產眾多地產業務中的一支。71家的數量和近3200萬平方英尺的可出租面積,不僅占到了集團全部可出租面積的12.5%以及總資產的1/3強,更足以讓它俯瞰一切競爭對手。奧特萊斯界江湖老大的地位非西蒙莫屬。

不過,更足以讓西蒙地產傲視群雄的,是它的業績。1994年至今,除個別年份外,西蒙的每股股利都保持了正持增長,2016年達到了6.44美元/股(圖1)。其5年、10年和15年的累計回報率同樣遠高于同期的標普500和MSCI美國REITS指數(RMS,圖2)。除此以外,西蒙頭上的光環還包括了:標準普爾100指數的成分股之一、第一只年收益超過10億美元的REITs以及北美最大的零售地產上市公司。

在商業地產界,為數不多能與西蒙業績媲美的選手中,Tanger肯定能算上一號。

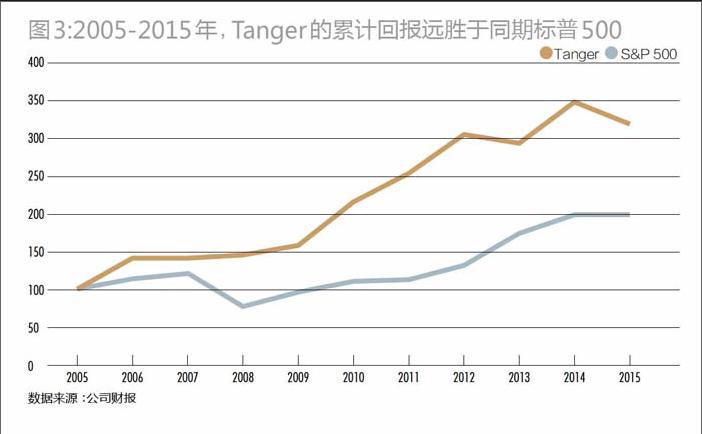

雖然每年派發股利的絕對值不能和西蒙地產相比,但其穩定性顯示更高。自1993年成為奧特萊斯第一股以來,截至2015年底,其在過去91個季度持續分紅,并且連續22年保持每股股利正增長,年化增長達到了13%,并因此光榮地入選了標普高收益紅利貴族指數(S&P High Yield Dividend Aristocrat Index)。過去10年,Tanger的累計回報遠優于同期標普500,若將時間軸再往前推10年,1995-2015年期間,Tanger的累計回報高達1612%,超出標普500指數1230個基點(圖3)。

受益于奧特萊斯這個零售業態的迅猛發展,西蒙地產和Tanger,不管是規模還是盈利水平都呈現出了驚人的增長勢頭。在眾多企業還在經濟緩慢恢復的泥淖中掙扎時,這無異于一股清泉。

為了更充分地搭上大勢的順風車,西蒙地產和Tanger這對競爭對手還攜起了手。目前西蒙地產在建的6家奧特萊斯中,就有一家是與Tanger合作的。事實上,合資投建、權益共享,在奧特萊斯界早已不是新鮮事。

在Tanger旗下的43家名牌折扣村中,除了34座是全資擁有外,剩下的9家,Tanger都是以股東的身份持有部分權益。2016年初,西蒙地產和歐洲奧特萊斯第一大運營商亞瑟格蘭集團合作,聯手成為了德國一家奧特萊斯的大股東。在此基礎之上,雙方還將在法國普羅旺斯一起投資興建一家新的奧特萊斯,預計將于2017年春天對外迎客。而截至2015年底,在美國市場,71家奧萊中只有6家是西蒙與第三方合伙人共同擁有權益的,而海外市場的22家則全部為合資物業。

在進入一個全新的區域市場上,合資的方式不僅可以降低開發成本,同時也可以充分利用對方在新市場的既有優勢,減少風險。

當年為了挺進加拿大市場,Tanger就與當地市場最大的零售物業REITs公司RioCan成立合資企業(股權50:50),聯手興建和收購奧斯萊斯。前者負責招租和推廣,后者專攻開發和管理。如今雙方已經在加拿大開出了4家名牌折扣村。

激進并購成就奧萊霸主

西蒙地產和Tanger最大的不同,除了前者是綜合商業地產商,旗下物業包括住宅、購物中心等多種形態,后者是純粹的奧萊運營商外,另一個顯著的區別在于規模擴張的方式:西蒙地產是典型的激進收購派,而Tanger則信奉穩扎穩打。

雖然西蒙地產的歷史比Tanger來得悠久,但在奧特萊斯的業務上,它卻是后來者。作為商業地產界的老手,在目睹了Tanger奧特萊斯業態的成功之后,西蒙于2004年、2007年、2010年和2013年四度出手,收購了數家奧特萊斯投資運營商(包括參股),從而奠定了今時今日在奧萊界的行業大哥地位。

這其中,最濃墨重彩的一筆,理所當然是2004年以52億美元拿下切爾西地產公司(Chelsea Property Group,以下簡稱CPG),這至今仍被不少業內人士認為是史上最佳REITs并購案例。

彼時,CPG是美國和亞洲市場上奧特萊斯的主要投資運營商之一,不僅在紐約、洛杉磯、奧蘭多、拉斯維加斯等旅游城市周邊擁有31家名牌折扣村,還在隔壁鄰居墨西哥和隔著太平洋的日本分別建有1家和5家。在CPG的基礎上,西蒙地產組建了奧特萊斯的業務部,在自己的零售物業資產組合中新添了門類,37家名牌折扣村的總量甚至超過了當年的Tanger——已經在奧萊領域耕耘了22年的Tanger,旗下也不過33家而已。

一組很有意思的對比。

在西蒙地產收購CPG的當年,美國商業地產界的老二General Growth Property(以下簡稱GGP)砸下了113億美元的巨款將購物中心運營商Rouse公司收歸麾下。5年后當金融危機來襲時,由于無法及時償還包括此筆交易在內的高達270億美元的貸款,GGP申請破產,不幸淪為了史上最大規模的房地產破產案的主角。而最初,西蒙地產也曾有意向收購Rouse公司,只是最終選擇了事后看來更為明智的CPG。

2012年,GGP的股東之一、對沖基金經理比爾·阿克曼(Bill Ackman)向GGP董事會提議GGP和西蒙合并,理由是:“西蒙擁有GGP所沒有的奧特萊斯業務,被證明能在經濟下行期依然保持穩健,同時帶來充沛的運營現金流。”比爾旗下的對沖基金擁有10%的GGP股份,在GGP破產后的競購中,他和一家多倫多的資產管理公司聯手戰勝了西蒙,成為GGP的大股東。

雖然如今GGP同樣運營良好,但是當年的這段小插曲還是能在一定程度上證明,奧特萊斯業務在西蒙的零售地產王國中所發揮的作用。就集團層面而言,迄今為止,西蒙只有1994年和2000年未進行收購,而在正常的年份,通過并購獲得的增長占全部成長動力的70%-90%。

雖然難以統計西蒙地產到底投入了多少資金用于收購奧特萊斯物業,但單單是2004、2007和2010年三筆大交易的涉及金額就高達了155億美元。2013年,其又以近1.5億美元拿下6家奧特萊斯的部分股權,同時參股亞瑟格蘭集團。

截至2015年底,西蒙在美國本土的71家奧特萊斯中,僅有20家是自建的。這意味著,旗下奧特萊斯總計逾3055萬平方英尺的可出租面積中,高達72%是通過收購而來的。單是2010年收購奧特萊斯運營商Prime Outlets Acquisition Corp,就給自己的資產組合里增加了21座物業和800萬平方英尺的可出租面積。

持續的并購擴張,讓西蒙地產旗下奧特萊斯的可出租面積急速攀升,隨之而來的則是收入規模和經營利潤的提高。雖然其自2009年后就不再將奧特萊斯和傳統購物中心的業績單獨列出,但在有據可查的最后一年,奧特萊斯業務貢獻了經營利潤的19.7%,而在2004年以前,這個比例還是0。

與通過并購來實現高速成長的西蒙不同,Tanger則全然是一副“順其自然”的姿態,雖然其并非沒有收購。早在2003年,Tanger就曾與黑石旗下地產基金合作以4.91億美元收購了9處物業,總營業面積330萬平方英尺,并在兩年后從黑石手中買回了剩余2/3的股權;但其規模的增長主要還是依賴于內生。

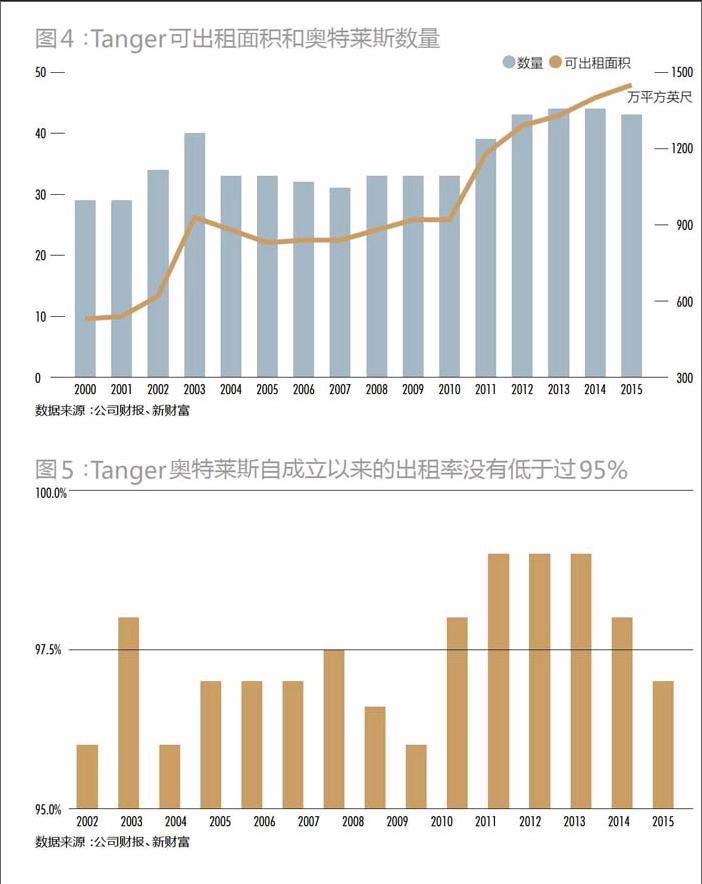

從1981年成立到1993年6月上市,Tanger通過自建和合作的方式興建了17座奧特萊斯。直到2004年西蒙高調進入奧特萊斯領域,Tanger旗下也不過33座名牌折扣村。2015年,其有4家奧特萊斯新開業,合計新增可出租面積140萬平方英尺,比2014年擴大了10%,再加上2014年拓展的7%,而這,根據財報中的描述,已經是“公司史上增長最快的時期”。自2000年以來,Tanger平均每年新添1家奧特萊斯,同時可出租面積從營業面積則從530萬平方英尺增加到1450萬平方英尺,平均每年僅新增61萬平方英尺(圖4)。

構建強大的品牌合作網絡

2016年10月6日,Tanger 宣布位于得克薩斯州Fort Worth的奧特萊斯破土動工。當巨大的挖掘機開進施工現場時,這座僅僅還停留在圖紙上的名牌折扣村,35萬平方英尺的營業面租已經出租了60%。

為了保證平穩擴張,Tanger一直堅持用期權方式來獲取新建項目的土地,然后進入預招租階段,只有當預招租率達到60%時,才會正式買下土地、啟動項目(詳見本刊2012年12月號《Tanger 寂寞堅守財務安全》)。這意味著,項目完工建成和開業之間的時差非常短,由此提高了建設投資資金的利用效率;而另一方面,當奧特萊斯正式開業時,出租率平均已經可以達到80%的水平。事實上,自成立以來,Tanger奧特萊斯的出租率就沒有低于過95%。最新的季報顯示,2016年9月30日其出租率為96.3%,略為高于上年同期的96.1%(圖5)。

長期保持高出租率的法寶之一,是維持與品牌廠商的長期穩定關系,構建一張強大的品牌關系網,把更多的名品折扣店引入商場。而這,恰恰也是奧特萊斯運營者的核心能力所在。

已經在Fort Worth項目上和Tanger簽約的品牌,包括耐克、Gap、Tommy Hilfiger和Banana Republic等。作為Tanger的主力追隨者,它們雖然算不上高端,但既能用來吸引小租戶,又能點綴在大牌之間,讓消費者擁有更多樣的選擇——畢竟一、二線的奢侈品牌數量有限,不可能支撐起整座奧特萊斯的運營。

如今,Tanger旗下的43座奧特萊斯,提供了總計1510萬平方英尺的可出租面積,來自520多個品牌的3200家店鋪分布其中,每年接待著來自世界各地的1.85億游客。這一切的起點,是當年以制衣廠起家的Tanger為了消化積壓存貨和降低渠道成本而開設的5家直銷門店。

多年積累的服裝和零售行業經驗,使當年Tanger的創始人意識到,如果能夠把若干廠商的直銷門店集中到一起,將有利于吸引大量消費人群,而每家廠商也將因為消費群體的分享和管理成本的分攤從中獲益。在聯合第三方投資人積累了足夠的管理經驗并深化了與各品牌的合作關系之后,Tange的奧特萊斯事業正式起步。

自此以后,隨著一座又一座奧特萊斯的面市,Tanger的“品牌池”也穩步擴張。至上世紀90年代,合作品牌數量達到250個左右。從那時起到2016年,“品牌池”的規模又擴大了一倍有余。

在這些品牌之中,以店鋪數量和租賃面積來計算,Gap集團是第一大租戶,其在Tanger地盤上開設了總共83家店鋪,超過88萬平方英尺的租賃面積占到了總營業面積的7.7%。另一個租賃面積占比超過7%的企業是旗下擁有Ann Taylor、Maurices等多個服裝品牌的零售集團Ascena Retail,并且其開店數量在Tanger的眾多合作品牌中遙遙領先,達到了133家。綜合來看,前十大品牌一共在Tanger旗下物業開有580家店,租賃面積超過410萬平方英尺,占到總營業面積的35.8%。

在西蒙地產,Coach、耐克、Tommy Hilfiger、Gap、阿迪達斯、Michael Kors和薩克斯百貨的折扣店Off 5th都是其美國本土71家奧特萊斯的忠實追隨者,每個品牌的店鋪數量都在30家以上,而Coach和耐克各是分別開出了65家和63家店。

而如果以店鋪平均面積為計,薩克斯、尼曼和Brooingdales這些百貨的“低階折扣版”則是奧特萊斯們另一個意義上的“大戶”,因為這三個品牌的平均營業面積遙遙領先,分別達到了2.8萬、2.7萬和2.5萬平方英尺。正是這些品牌的追隨,奠定了Tanger和西蒙地產成功的基石。

優勝劣汰 持續優化資產組合

規模有了,合作品牌也有了,剩下的問題是如何實現運營效益的最大化。不管是Tanger還是西蒙地產,都不約合同地選擇了剝離低效率和非核心資產的方式。

舉例來說,從上市后到2010年的17年間,Tanger累計新建了15座奧特萊斯,收購了16處物業,但同時它還出售了18處物業。新建和出售之間的循環往復,使得從2004年到2010年,其旗下奧特萊斯的總數沒有發生變化,保持在了33家。從這個意義上來看,Tanger的擴張速度并沒有看上去得那么“緩慢”。

2015年,Tanger一口氣出售了6家規模較小的奧特萊斯,不僅獲取了16.63億美元的收入,同時還將旗下物業的平均年限從24年降低至16年。其最近一次處置物業發生在2016年1月,Tanger將位于佛羅里達州薩尼貝爾島附近的一家名牌折扣村轉手,獲得了2580萬美元的凈收益。

因為年代久遠的奧特萊斯需要投入更多的成本去維護和管理,所以對Tanger來說,及時優勝劣汰,既有利于集中優勢資源進行更有價值的投資,也可以避免由于某個物業出租率低而造成整體可出租面積貶值的局面,從而保持資產組合的高水準和強競爭力。其于2003年出售的、位于西弗吉尼亞州的奧特萊斯,出租率僅有73%,每平方英尺實現的銷售額也只有168美元,遠低于其歷史均值。

同樣的,剝離非核心資產也是西蒙的慣用手法之一。為了提高經營效率或提高物業組合整體質量,西蒙幾乎每年都會出售一批物業,1996-2005年,西蒙僅處置物業就獲利1.89億美元,相當于每年平均增加了2000萬美元的收入,而平均每年交易額多達上億美元。

除了出售低效率的資產,不管是西蒙,還是Tanger,每年都不惜巨資對現有物業進行裝修和改擴建,一樣是為了持續保持物業組合的高品質和市場競爭力。對于西蒙和Tanger這樣的零售物業REITs,出租率、底租和每平方英尺可實現的銷售額直接決定了市場價值。而優質的資產組合不僅保證出租率,還能有足夠的底所提高底租,從而實現每平方英尺銷售額的共贏,而后者又會反過來推動前兩者的提升,形成良性循環。

隨著與主要租戶關系的穩固,Tanger開始推行租戶淘汰機制,加速租戶周轉頻率,每年的到期租約占比從此前的10%-15%提升到20%以上,租金漲幅也快速提升。單單是2015年,1500萬英尺可出租面積的82%都進行了續約,平均底租漲幅達到了19.7%;而還有44萬平方英尺進行了換租,底租漲幅更是達到了29.4%(圖6)。

一邊吸納優質資產、一邊淘汰低效率物業,截至2016年底,Tanger手中也不過44家奧特萊斯中,只比2002年時多了9家,但收入水平和經營利潤卻大幅提升(圖7)。2002年至今,其每增加1平方英尺可出租面積,收入和經營利潤就可分別提升522美元和164美元。而持續增長中的每平方英尺銷售額和同店經營利潤,更是足以證明優化資產組合的價值所在(圖8)。從2005年Tanger開始使用同店經營利潤增長這個指標以來,年均漲幅達到了3.8%。

猜你喜歡

中國市場(2021年34期)2021-08-29 03:27:06

房地產導刊(2020年9期)2020-10-28 08:37:18

家庭服務(2020年6期)2020-09-10 07:22:44

人民之聲(2019年9期)2019-12-23 11:50:40

數學大王·趣味邏輯(2019年9期)2019-10-09 03:36:36

工程與建設(2019年2期)2019-09-02 01:34:06

人大建設(2017年10期)2018-01-23 03:10:01

現代家長(2016年10期)2016-11-23 19:49:27

人間(2015年8期)2016-01-09 13:12:40

股市動態分析(2015年50期)2015-01-05 10:50:34