實際利率法在會計核算中的運用分析

2017-03-28 04:58:24張萍董海俠

商場現代化 2017年4期

關鍵詞:應用分析

張萍+董海俠

摘 要:由于會計分期產生了權責發生制與收付實現制。依據企業會計準則規定,會計確認、計量和報告等核算工作以權責發生制為基礎進行。所以收益的確認也同樣遵循這一原則,凡是屬于本期的收入和費用,不論款項是否收付,都應作為本期收入和費用確認。由此,相關資產或負債產生的收益或費用在其存續期間也應分期確認。例如持有至到期投資(債券),利息收入根據資金占用期限分期確認計入各期損益,其金額的確定采用實際利率法進行計算。利息收入實質是提供資金一方的資金使用報酬;利息費用實質是接受資金一方的資金使用費用;利率的實質即是資金使用報酬率或費用率,所以根據權責發生制,各期利息的金額應是各期實際占用資金與實際利率的乘積。本文就會計核算中相關項目采用實際利率法進行的確認計量加以分析,進而總結其應用的實質及規律性。

關鍵詞:實際利率法;應用分析;實質;規律

一、實際利率法定義

實際利率法又稱“實際利息法”,是指每期的利息收入或費用按實際利率乘以期初債券賬面價值計算,由此得出的實際利息收入或費用與按面值乘以票面利率得出的應收或應計利息的差額,即為本期攤銷的溢價或折價。

二、實際利率法運用分析

以持有至到期投資(債券)為例。根據準則規定,持有至到期投資在持有期間按照攤余成本計量,并按攤余成本和實際利率計算確認各期利息收入,計入投資收益。

1.相關定義

(1)攤余成本

攤余成本是指金融資產的初始確認金額經下列計算后的結果:①扣除已償還的本金;②加上或減去采用實際利率法將該初始確認金額與到期面值之間的差額進行攤銷形成的累計攤銷額;③扣除已確認的減值損失。

(2)實際利率

實際利率是指金融資產在持有期間產生的未來現金流量,折現后等于此項金融資產現時賬面價值所使用的折現利率。例如,企業購入長期債券作為持有至到期投資,實際利率就是將此債券未來收回的利息折現和面值折現之和等于該債券初始確認金額的折現利率。實際利率應當在初始取得金融資產時確定,而且在金融資產持有期間保持不變。

(3)利息收入

當期利息收入=持有至到期投資期初攤余成本×實際利率也可稱之實際利息。

(4)應收利息

應收利息=面值(到期日金額)×票面利率(名義利率)也可稱之名義利息。

(5)利息調整攤銷額

利息調整攤銷是將持有至到期投資初始確認金額與面值的差額通過名義利息與實際利息的不同產生的差額實現補償調整,這種調整是分期進行的。

利息調整攤銷額=利息收入-應收利息

2.相關會計科目說明

(1)持有至到期投資

核算持有至到期投資攤余成本。

明細賬戶:

成本:反映債券投資面值;

利息調整:反映持有至到期投資初始確認金額與面值的差額,及其按照實際利率法分期攤銷后的攤余金額;

應計利息:反映企業于報表日計提的到期一次還本付息型債券投資應計未付的利息。

(2)應收利息

核算初始取得投資時支付的價款中包含的已到付息期但尚未領取的利息,以及企業計提的分期付息方式持有至到期投資的利息。

(3)投資收益

核算根據權責發生制企業各期確認的實際利息收入(在本文中)。

3.案例分析

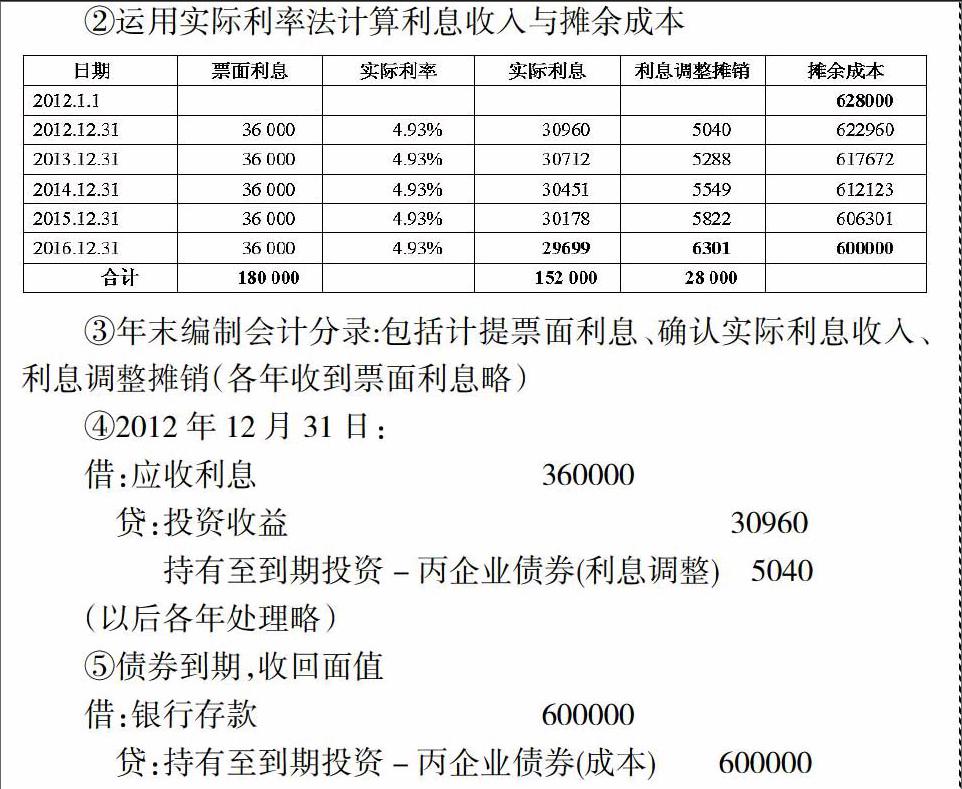

例:甲企業在2012年1月1日從證券市場購買丙企業當日發行的債券:債券標明面值600000萬元、期限5年、票面利率6%、每年12月31日付息、到期還本。以銀行存款支付價款(含交易費用)628000萬元。甲企業將該債券投資作為持有至到期投資進行確認計量。

(1)初始計量

分析說明:實際利率就是將此債券投資未來收回的票面利息和面值折現之和等于該債券初始確認金額的折現利率。從市場供求角度看,資金流向報酬高的方向,初始投資高于面值,所以實際利率一定低于票面利率,所以選擇低于6%的利率測算。由于貨幣時間價值的存在,現值低于未來值,與折現率成反比關系,所以當i=5%,對應現值625977小于初始投資628000,則5%大于實際稅率;當i=4%,對應現值653422大于初始投資628000,則4%小于實際稅率;即4%<實際利率<5%。

分析說明:由表可知,攤余成本實質為各年實際占用資金。各期利息收入為各期實際占用資金與實際利率的乘積,根據權責發生制,計入投資收益。應收利息為債券票面載明的面值與利率的乘積,根據約定分期付息,從內涵上包括實際利息收入和利息調整攤銷;隨著各期名義利息的收回,攤余成本的初始與最后金額的差額,即持有至到期投資初始入賬金額與到期收回面值的差額得以逐漸調整;攤余成本(占用資金)隨之逐漸減少,相應利息收入逐漸減少。為避免計算誤差,最后一筆利息收入和利息調整攤銷采用倒擠法求得。

4.實際利率法在其他項目中的應用

貸款,長期借款,可供出售金融資產(債權),應付債券,分期付款方式結算的存貨采購與銷售,融資租賃固定資產等會計核算都運用了實際利率法。

三、結語

綜合以上實際利率法的應用分析,相關項目通常涉及大額資金,且與資金相關的資產或負債存續跨越若干會計期間,超過正常信用條件,具有融資性質。相關資產或負債在初始確認時通常選擇現時價值計量,考慮資金的時間價值。資產或負債存續期間產生的與資金占用相關的利息收入或費用采用實際利率法計算,并分期計入各個會計期間,體現了權責發生制。

參考文獻:

[1]劉小燕.淺談實際利率法在新會計準則中的應用[J].時代金融,2010,(06):155-156.

[2]林祖樂,嚴美姬.談實際利率法應用中的三個問題[J].財會月刊,2010,(05):50-52.

[3]王紅.談實際利率法在會計核算中的應用[J].改革與開放,2009,(12):130.

[4]劉永澤,陳立軍.中級財務會計[M].大連:東北財經大學出版社,2014:94-98.

猜你喜歡

科學與財富(2016年15期)2016-11-24 14:51:09

今傳媒(2016年10期)2016-11-22 13:09:35

體育時空(2016年9期)2016-11-10 20:40:02

課程教育研究·學法教法研究(2016年21期)2016-10-20 17:55:49

中學課程輔導·教師教育(中)(2016年9期)2016-10-20 15:26:49

中國科技博覽(2016年19期)2016-10-19 12:22:05

中國科技博覽(2016年18期)2016-10-19 11:24:50

中國科技博覽(2016年18期)2016-10-19 11:20:01

電腦知識與技術(2016年21期)2016-10-18 21:37:19

科學與財富(2016年28期)2016-10-14 20:19:20