存貨周轉率分析中一個容易出錯現(xiàn)象的解析

2017-04-10 21:17:58舒柏臣

課程教育研究·新教師教學 2016年26期

舒柏臣

摘要: 存貨周轉率是財務分析中關于企業(yè)營運能力分析的重要指標之一,在企業(yè)管理決策中被廣泛地使用。存貨周轉率不僅可以用來衡量企業(yè)生產經營各環(huán)節(jié)中存貨運營效率,而且還被用來評價企業(yè)的經營業(yè)績,反映企業(yè)的績效。

關鍵詞:存貨周轉率;分析

F275

存貨周轉率是對流動資產周轉率的補充說明,通過存貨周轉率的計算與分析,可以測定企業(yè)一定時期內存貨資產的周轉速度,是反映企業(yè)購、產、銷平衡效率的一種尺度。存貨周轉率越高,表明企業(yè)存貨資產變現(xiàn)能力越強,存貨及占用在存貨上的資金周轉速度越快。

存貨周轉率又名庫存周轉率,是衡量和評價企業(yè)購入存貨、投入生產、銷售收回等各環(huán)節(jié)管理狀況的綜合性指標。

一、存貨周轉率的表達式及經濟含義

其表示方式有兩種:

存貨平均金額=(期初金額+期末金額)/2

存貨周轉天數=360天/存貨周轉次數

例題1:

某公司2015年度產品銷售成本為200萬元,期初存貨為50萬元,期末存貨為30萬元。則:

存貨平均金額=(50萬元+30萬元)/2=40萬元

存貨周轉率=200萬元/40萬元=5(次)

存貨周轉天數=360天/5次=72(天)

例題2:

某公司2016年的銷售成本為80萬元,期初存貨額為150萬元,期末存貨為130萬元。則:

存貨平均余額=(150萬元+130萬元)/2=140萬元

存貨周轉次數=80萬元/140萬元=0.5714次

存貨周轉天數=360天/0.5714次=630天

存貨周轉率指標的好壞反映企業(yè)存貨管理水平的高低,它影響到企業(yè)的短期償債能力,是整個企業(yè)管理的一項重要內容。一般來講,存貨周轉速度越快,存貨的占用水平越低,流動性越強,存貨轉換為現(xiàn)金或應收賬款的速度越快。因此,提高存貨周轉率可以提高企業(yè)的變現(xiàn)能力。

二、存貨周轉率分析中一個容易出錯的現(xiàn)象

存貨按性質可以分成材料存貨、在產品存貨和產成品存貨,因此,存貨周轉率又可以細分為材料周轉率、在產品周轉率和產成品周轉率。對存貨周轉速度的分析是分段進行的。

存貨周轉率是表明存貨流動性的主要指標,同時也是衡量和評價企業(yè)存貨購入、投入生產、銷售收回等各環(huán)節(jié)的綜合性指標。

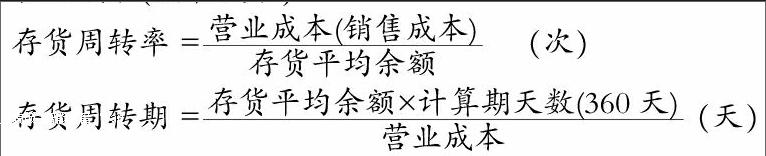

它是企業(yè)一定時期(通常為一年)內銷售成本與平均存貨之間的比例關系。通常用存貨周轉次數和存貨周轉天數兩種方式表示。其計算公式為:

存貨周轉次數=產品銷售成本/平均存貨 …… (1)

存貨周轉天數=360 /存貨周轉次數=(平均存貨×360)/產品銷售成本 …… (2)

在對存貨周轉狀況進行分析時,為了從不同的角度和環(huán)節(jié)找出存貨管理中的問題,有必要對存貨的結構進行分析。因而人們通常要分別計算原材料、在產品、產成品這三類存貨各自的周轉率,以確定它們對存貨總周轉率的影響。

在實際工作中,人們在分析存貨周轉天數時,往往會步入下面的陷阱,認為:

存貨總周轉天數=原材料周轉天數+在產品周轉天數+產成品周轉天數……(3)

但事實上,這個公式是不正確的,因為我們可以看出,按公式(2)計算出的存貨周轉天數應為:

存貨周轉天數=平均存貨×360/產品銷售成本=平均原材料存貨×360/產品銷售成本+平均在產品存貨×360/產品銷售成本+平均產成品存貨×360/產品銷售成本 ……(4)

很明顯,公式(3)與公式(4)的計算結果是不等的。原因何在呢?

存貨的整個周轉過程可分為供應、生產和銷售三個階段。在供應階段,存貨的周轉的方式是將原材料投入生產過程。因此,它的周轉額就是生產過程中耗用的原材料的累計金額。在隨后的生產階段,存貨周轉的方式是將已進入生產過程的在產品生產完畢并辦理入庫手續(xù)。因此,它的周轉額是完工產品的累計金額。在最后的銷售階段,存貨周轉的方式是最終將產品銷售出去。因此,它的周轉額是產品銷售成本的累計金額。

公式(3)中的存貨總周轉天數不能用各類存貨周轉天數的簡單相加來得到。那么,如何正確理解各類存貨周轉天數與全部存貨周轉天數之間的關系呢?

可推論如下:

平均原材料存貨=原材料周轉天數×耗用原材料成本/360 ……(5)

平均在產品存貨=在產品周轉天數×完工產品成本/360 ……(6)

平均產成品存貨=產成品周轉天數×產品銷售成本/360 ……(7)

將公式(5)、(6)、(7)代入(4)得:

存貨周轉天數=原材料周轉天數×耗用原材料成本/產品銷售成本+在產品周轉天數×完工產品成本/產品銷售成本+產成品周轉天數×產品銷售成本/產品銷售成本 ……(8)

相當于:總存貨天數= 原材料周轉天數× a%+在制品周轉天數× b% +產成品周轉天數× c% 即加權平均數。

通過這種對存貨周轉天數的分解,我們不僅可以清楚地看出全部存貨周轉速度受各類存貨周轉速度快慢和各類存貨周轉額與產品銷售成本(總存貨周轉額)的比例高低兩個因素影響。前者慢,后者高,則存貨周轉速度慢;反之,則快。

三、分析時應注意的問題

1.計算存貨周轉率時,使用"銷售收入"還是"銷售成本"作為周轉額,看分析的目的。如果分析目的是判斷短期償債能力,應采用銷售收入。如果分析目的是評估存貨管理業(yè)績,應當使用銷售成本。

2.存貨周轉天數不是越低越好。比如,減少存貨量,可以縮短周轉天數,但可能會對正常的經營活動帶來不利影響。

3.應注意應付款項、存貨和應收賬款(或銷售)之間的關系。

4.應關注構成存貨的產成品、自制半成品、原材料、在產品和低值易耗品之間的比例關系。正常的情況下,各類存貨之間存在某種比例關系,如果某一類的比重發(fā)生明顯的大幅度變化,可能就暗示存在某種問題。比如,產成品大量增加,其他項目減少,很可能銷售不暢,放慢了生產節(jié)奏,此時,總的存貨余額可能并沒有顯著變化,甚至尚未引起存貨周轉率的顯著變化。

參考文獻:

[1]錢曉怡. 應收賬款周轉率與存貨周轉率的結合分析[J].財會月刊. 2012(20)

猜你喜歡

今日財富(2021年20期)2021-08-11 01:52:51

河南電力(2021年5期)2021-05-29 02:10:00

環(huán)渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

電影(2018年12期)2018-12-23 02:18:48

福建輕紡(2017年12期)2017-04-10 12:56:32

現(xiàn)代經濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24

現(xiàn)代商貿工業(yè)(2016年35期)2016-04-09 06:59:36

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

中國鄉(xiāng)鎮(zhèn)企業(yè)會計(2011年3期)2011-10-25 05:28:10