西部省份財政支出效率研究

2017-04-11 16:38:23課題組

西部金融 2016年10期

課題組

摘 要:本文利用超效率DEA方法測度了西部9省(區)的財政支出效率值,并用M指數對財政支出效率進行了動態研究,最后通過面板數據TOBIT模型分析影響財政支出效率的因素。結果表明,西部地區財政支出效率整體較低,主要源于財政支出技術水平滯后。經濟發展水平、人口密度、外資水平對財政支出的效率產生顯著正向影響,人均預算內財政收入、教育水平對財政支出效率產生負向影響。

關鍵詞:財政支出效率;超效率DEA;地方政府;西部省份

中圖分類號:F830.92 文獻標識碼:B 文章編號:1674-0017-2016(10)-0047-05

一、文獻綜述

國內外已有不少學者對財政支出效率進行研究,DEA方法作為非參數邊界分析方法被廣泛應用于效率測度問題。Worthington采用DEA方法對葡萄牙各市政支出效率進行了測算分析,認為多數地區財政效率處于非優狀態。部分學者對政府的某專項預算支出效率進行了分析探討,Afonso等對教育供給效率進行了研究。覃鵬等運用M指數對廣西14市的財政支出效率進行了實證研究,發現廣西財政支出整體效率呈下降狀態,原因歸結為財政支出技術衰退。蔡衛紅等測算了福建省財政支出效率,認為福建省財政支出效率仍有上升空間,并對財政支出效率的影響因素進行了分析,得出了人均GDP對財政支出效率是負影響的結論。孫群力等運用超效率DEA方法測度了京津冀城市群的財政支出效率值,認為技術進步衰退是阻礙京津冀地區財政支出效率提高的主要因素,并應用TOBIT模型分析財政支出效率的影響因素。陳仲常使用DEA-Tobit模型對我國各地財政支出效率及影響因素進行了分析,認為公共財政支出效率在我國東、中、西三個地區之間存在明顯的差異,且差異呈擴大趨勢。

回顧以往的相關研究,我們發現衡量地方政府財政支出效率指標體系的建立已經相對比較成熟,財政效率測度方面,DEA-Tobit更是運用比較廣泛的一種方法。本文將采用DEA-Tobit方法探究西部各省財政支出效率問題,試圖找出影響西部各省財政支出效率的主要因素,并提出提高財政支出效率的有效對策。

二、西部各省財政支出效率測度

(一)指標和數據選取

本文將西北五省及西南四省共9個省份地方財政支出作為9個決策單元,并選取2004-2014年作為研究時期。在產出指標方面,本文根據叢林海等(2005年)提出的財政支出績效評價指標體系的構建原則,選取人民生活、基礎設施、教育、醫療衛生、基礎科研、公共文化服務、社會保障、環境治理和社會管理9個方面公共產出作為產出指標。投入指標選取方面,為了將各地政府提供的公共產品和服務的全部資源都納入考慮,本文選取人均一般預算支出和一般預算支出占GDP的比重為投入指標。本文數據均來源于國家統計局官方網站。

(二)結果分析

本文運用EMS1.3軟件計算西部9省2004-2014年財政支出超效率(表2),根據Malmquist指數模型測算西部9省年均Malmquist指數及其分解(表3)。

結合表2和圖1,本文可以得到如下結論:

1.在考察期內,我國西部地區財政支出效率整體表現為兩個階段,2004年后財政效率出現連續下滑,直至 2013年財政支出效率才開始反彈。

2.分地區看,2004-2014年西部地區總體效率均值、西北地區總體效率均值、西南地區總體效率均值分別是1.01、0.94及1.1,西南地區歷年效率值都高于西部地區,更高于西北地區效率水平,說明我國西部地區財政支出效率表現出南部和北部的地區差異。

3.分省區看,陜西省財政支出效率較優,2004-2014共11年間有10年財政效率值均大于1,且效率值的變化幅度最小,說明政府財政支出配置處于高效狀態,重慶、寧夏兩省財政支出效率次之。而甘肅、新疆兩省政府財政支出效率是西部9省中最低的,11年間有9年的效率值小于1,財政支出效率處于非有效狀態。

從表3可以看出,2004-2014年西部地區財政支出平均效率為0.943,僅2010年和2013年效率指數大于1,總體發展滯后。其中,綜合技術效率指數均值大于技術進步指數,說明技術效率對于財政支出效率的貢獻較大,而綜合技術效率又可分解為純技術效率和規模效率,西部地區各年純技術效率值均為1,說明規模效率對綜合技術效率的影響占主導位置。西部地區財政支出純技術效率值各年穩定在1.000,規模效率值1.004,可見財政支出是技術有效且規模最佳的,基本不存在投入冗余和產出不足。可以知道,提升西部地區財政支出效率的關鍵在于提升相關技術水平。

表4是西部9省2004-2014年政府財政支出Malmquist指數及其分解,反映各省公共財政效率水平。西部9省年均Malmquist指數排名由高到低依次為:云南(1.196)、寧夏(1.128)、青海(0.959)、甘肅(0.945)、陜西(0.938)、新疆(0.901)、四川(0.859)、廣西(0.851)。可以看到,共有7個省的財政效率Malmquist指數均小于1,政府財政效率處于衰減狀態,衰減主要由技術水平滯后引起。云南、寧夏兩省指數值大于1,且技術進步指數均大于1,說明云南、寧夏兩省的政府財政效率發展是源于技術進步。

以上得知,西部各省的技術效率對財政效率的作用已經接近飽和,單方面依靠增加支出、擴大規模提升公共服務水平的發展模式已經不能滿足當前西部地區財政發展的需要,應該從優化財政支出結構等財政支出技術進步角度提升財政支出效率。

三、西部各省財政支出效率的影響因素分析

(一)模型和方法

DEA方法估算了政府財政支出的效率得分,但是哪些因素影響財政支出效率仍然值得進一步討論。由于效率評價值是非負的,顯然不滿足普通最小二乘回歸模型的前提條件。TOBIT回歸是因變量受限時常采取的一種回歸模型,解釋變量取實際觀測值,而被解釋變量只能以受限截取的方式被觀測到,而這正好符合因變量DEA效率得分在0處截斷的特性。崔紅霞(2015)對TOBIT模型的構造原理及估計方法作了詳細說明。本文利用的數據是2004-2014年西部9省的政府財政支出數據,故采用隨機效應的面板數據TOBIT模型。

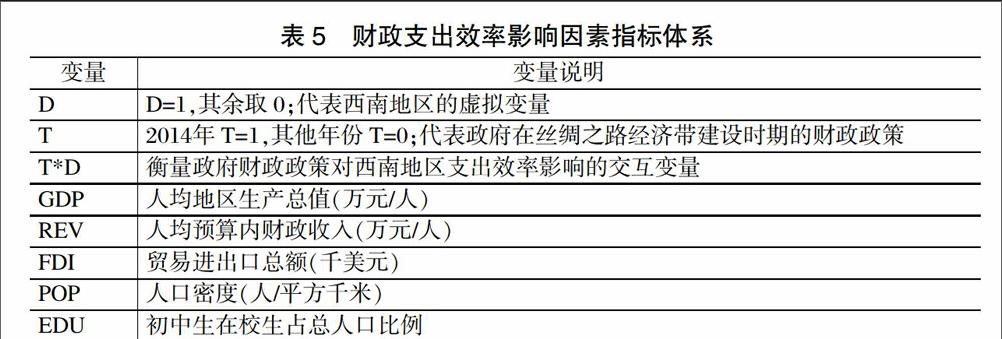

(二)指標和數據選取

從上面西部各省財政支出DEA超效率分析結果看,西北地區與西南地區存在明顯差距,現根據DEA分析結果設定兩個假設,以便使TOBIT回歸更具說明性。

假設1.西北地區與西南地區因地理區位差異導致財政支出效率差異,西南地區有利于財政支出效率的提高,引入虛擬變量D,考察自然稟賦和地理區位條件對政府財政支出效率的影響。

假設2.習總書記2013年提出絲綢之路經濟帶建設,2014年西部各省財政政策隨之調整,2014年西部各省財政政策的調整有利于財政支出效率的提高,引入虛擬變量T,考察2014年西部各省的政府財政支出政策對政府財政支出效率的影響。

數據來源于國家統計局官方網站。

(三)結果分析

本文利用EVIEWS5.0軟件,根據前文給定的2個假設,分別得到基于面板數據的隨機效應TOBIT回歸的4個模型結果,匯總整理后見表6。

分析表6中TOBIT回歸結果,可以得出以下結論:

1.從解釋變量回歸系數的顯著性來看,模型1最優,4個解釋變量回歸系數的P值都通過了5%的顯著性檢驗。模型2、模型3及模型4添加了區位D及時間T兩個虛擬變量,可以看到,變量D、變量T及交叉虛擬變量T*D的回歸系數都沒有通過顯著性檢驗,說明西北地區與西南地區地理區位因素及時間因素與政府財政支出效率均沒有顯著影響。

2.GDP人均生產總值在四個模型中都是高度顯著為正。GDP每提高1%,政府財政支出效率評價上升0.822%。GDP衡量的是地區經濟的發展水平,說明較高的經濟發展水平有助于提高財政支出效率。主要是由于地方經濟水平越高,當地居民會促使地方政府提供更多的公共產品和服務。FDI貿易進出口總額對財政支出效率具有較弱的正效應,說明對外貿易對政府財政支出的促進效應大于其競爭效應。POP人口密度與政府財政支出效率正相關,在4個模型上回歸系數顯著為正,說明較高的人口密度會提高政府財政支出的管理質效,促進政府財政支出效率提升。

3.EDU教育指標的回歸系數僅在模型1中通過了1%的顯著性檢驗,西部地區中級教育程度與政府財政支出效率相關性非常弱,可忽略影響。REV人均預算財政收入指標通過了3個模型的回歸系數P值5%檢驗,說明地方人均預算內財政收入能夠顯著影響地方政府財政支出效率,且回歸系數均為負,人均財政收入越高,更容易降低政府財政支出效率。

四、結論及政策啟示

總體來看,西部9省財政支出效率沒有達到最優水平,存在不同程度財政資源浪費。從財政支出的動態效率來看,11年的測量期大多年份的M值及多數省區的年均M值都小于1,表明西部地區全要素財政支出效率多為下降狀態,究其原因,主要是財政支出技術水平滯后。從外部社會環境的角度看,FDI、EDU對財政支出效率的影響較弱,GDP、POP與財政支出效率表現出顯著的正向關系,REV對財政支出效率產生明顯的阻礙作用。西北地區與西南地區的區位差異,及2014年西部地區的財政政策對財政效率均未產生顯著影響。根據結論,得出相應的政策啟示。

優化財政支出結構。西部地區財政支出效率下降,主要源于財政支出規模存在冗余、財政支出技術水平滯后兩項因素。要提升西部地區財政支出效率,關鍵就在于提高財政支出技術水平,必須優化財政支出結構,加大力度促進地方經濟發展,適度調整人均財政收入,科學調配財政資金在各個專項領域的支出結構,加快財政支出預算管理的技術創新,優化財政支出技術水平,提升支出效率。

強化支出預算管理。各省財政部門要及時下達轉移支付預算,細化落實未分配到部門和下級財政的預算,建立健全預算編制與結轉資金管理相銜接的約束機制,強化財政預算執行管理力度,改變“重分配、輕管理”的現象,切實提高財政支出效率。

加大財政支出監督評價力度。各省要完善財政預算執行分析制度,研究分析預算執行中存在的問題,及時糾偏修正。應建立健全預算支出責任制度,實行預算支出執行考核,監測評價財政支出執行效果,改善財政支出低效和無效投資。

參考文獻

[1]A.Afonso,S.Fernandes. Assessing and Explaining the Relative Efficiency of Local Government [J].The Jounral of

SocioEconomics,2008(5):72-76.

[2]Worthington.A Cost efficiency in Australian local government:A comparative analysis of mathemati-cal programming and

econometric approaches[J].Financial Accounting and Management ,2000,(3):201-221.

[3]陳仲常,張崢.我國公共財政支出效率及地區差異性分析[J].經濟問題探索,2011,(8):89-94。

[4]崔紅霞.山東省財政支農支出的經濟效率研究——基于DEA-TOBIT模型[D].山東財經大學碩士學位論文,2015。

[5]孫群力,羅艷,陳平.京津冀城市群財政支出效率研究[J].審計與經濟研究,2016,(1):102-109。

[6]楊麗琴,劉海兵.西部少數民族地區地方政府財政支出效率評價[J].財政與金融,2015,(5):34-37。

The Research on the Efficiency of Fiscal Expenditure of Western Provinces

Research Group

Abstract: The paper uses the super efficiency DEA method to measure 9 western provinces of China, makes a dynamic research on the efficiency of fiscal expenditure by means of M indicator, and finally makes an analysis on factors influencing the fiscal expenditure efficiency through TOBIT model of the panel data. Results show that the overall fiscal expenditure efficiency of western regions is lower mainly due to the backward technical level of the fiscal expenditure. The economic development level, the population density and the level of introduction of foreign investment have a significant positive impact on the fiscal expenditure efficiency, while the budgetary revenue per capital and the education level have a negative impact on the fiscal expenditure efficiency.

Keywords: fiscal expenditure efficiency; super efficiency DEA; local government; western province

責任編輯、校對:張宏亮

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

甘肅教育(2020年14期)2020-09-11 07:57:42

數學物理學報(2020年2期)2020-06-02 11:29:24

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

光學精密工程(2016年6期)2016-11-07 09:07:19

中國財政年鑒(2016年0期)2016-06-05 15:23:31

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國工程咨詢(2015年5期)2015-02-16 05:35:26