集團財務公司對成員企業投資價值的影響

2017-05-12 10:09:52王雪梅

商業研究 2017年4期

關鍵詞:財務風險

內容提要:集團財務公司是企業集團內部融資的資本市場,其實際運行的作用是降低了成員企業的融資成本、提高了資金使用效率,還是加劇了集團與成員企業的代理沖突、增加了代理成本,這對于外部投資者對集團成員企業的投資決策具有重要的參考價值。對此,本文以2010-2013年A股上市公司的數據計算行業平均代理成本、資產負債率、Z得分、凈資產利潤率,并與擁有集團財務公司的成員企業的相關數據進行差異顯著性分析。研究發現:集團財務公司收緊了成員企業現金流,加大了對成員企業的監控,觸動了成員企業管理層利益,提升了成員企業的代理成本,影響了成員企業的經營業績;從整體利益考慮,集團財務公司掏空了成員企業,致使成員企業的財務風險高于同行業的平均水平,成員企業管理人員的在職消費水平大于或等于同行業的平均水平,但投資者收益卻與同行業的平均水平沒有顯著差異。因此,對擁有集團財務公司的成員企業的投資風險更大。

關鍵詞:財務風險;代理成本;投資者收益

中圖分類號:F275文獻標識碼:A文章編號:1001-148X(2017)04-0122-07

隨著我國企業集團的大量涌現,集團的成員企業在集團內部的融資行為逐漸普遍化,企業集團的內部融資目的在于加強對集團成員企業資金的管理、降低成員企業融資的成本、提高資金的使用效率。但是,集團財務公司的成立會對獨立經營的成員企業帶來什么影響,是否加劇了集團總部與成員企業之間的代理沖突、增加了成員企業的代理成本,關于這些問題的研究對于外部投資者判斷上市公司的投資價值具有指導意義。

一、研究假設與研究設計

企業的集團化是增強企業控股、實現混合所有制發展的有效途徑,企業集團內設財務公司是依據《中華人民共和國公司法》和《企業集團財務公司管理辦法》成立的,目的是為集團成員企業技術改造、新產品開發及產品銷售提供金融服務,集團財務公司擁有對成員企業絕對的控股或相對控股,集團財務公司的設立在一定程度上促進了集團內部資本市場的發展。在企業的所有權和經營權相分離時,企業的管理者會為謀取自身利益損害股東利益,從而發生了第一類代理問題;集團總部通過超長的控制鏈、交叉持股、發行雙重投票權股票等方式,最終獲得對集團成員企業的控制權,并導致集團總部與成員企業之間出現第二類代理問題。盡管我國的企業集團可以通過股權實現對成員企業的控制和管理,理論上可降低管理者與外部投資者之間的第一類代理成本,但集團總部利用其對成員企業的控制權而謀求超過控股權的私利,致使有價值的投資項目沒有適當的資本配置,導致集團財務公司未能發揮提升集團內部資本市場運營效率的作用(納鵬杰和納超紅,2012),卻在一定程度上增加了成員企業的財務風險;盡管適當的內部治理機制是減少代理成本的有效手段,外部監督有助于規范集團的內部治理,但集團財務公司是受中國人民銀行監督和管理的集團內部資本配置的法律實體,不僅擁有集團內部資本的支配權,還掌握了成員企業剩余收益的控制權、獲得了額外的非正常收益。因此,集團財務公司的成立沒有實現上市公司的價值增值,卻導致成員企業的經營業績變差,在一定程度上增加了集團總部與成員企業之間的第二層代理成本。

成員企業在集團財務公司成立后業績變差,究竟是因為集團總部與成員企業之間代理矛盾的激化造成了更大的代理成本,還是其他原因?在職消費是代理成本的一種表現形式,集團財務公司的成立對成員企業的代理成本有所約束,是否降低了成員企業經營者的在職消費可用管理費用來衡量(Johnson等,2005)。另外,我國企業經營者的在職消費具有一定的隱蔽性,設立集團財務公司的目的是減少成員企業管理層的機會主義行為。閑置現金流量和內部股權比例可以用來計量代理成本(Sung,1994),經營費用率(經營費用/主營業務收入)和資產利用率(主營業務收入/總資產)可以用來衡量代理成本(AngCole和Lin,2000),財務費用中的利息凈支出會對損失及相關手續費等財務費用與代理成本無本質關系(呂長江等,2002),可剔除掉這一部分內容,用管理費用率、營業費用率和總資產周轉率來衡量代理成本;營業費用(運輸費、裝卸費和包裝費)與代理成本關系不密切(宋力和韓亮亮,2005),可用管理費用率和總資產周轉率來激勵代理成本(蘇坤,2007)。因此,本文提出如下假設:

H1:集團財務公司的成立增加了集團成員企業的代理成本。

由于集團各成員企業是獨立的法人實體,各自為政的籌資和融資活動增加了企業集團的財務風險,那么集團財務公司的成立是否會增加成員企業的財務風險呢?企業集團內部形成的資本市場實現了集團內部融資約束的放松,但也導致了集團整體和成員企業財務杠桿的增大;集團財務公司的成立并未致使成員企業的公司市場價值發生顯著變化,卻顯著地提高了成員企業的資本負債率,這表明集團財務公司的設立增加了成員企業的財務風險(顧亮和李維安,2014)。

我國的集團財務公司是我國經濟體制和金融體制改革的產物,集團總部作為成員企業的大股東可以采用隱蔽手段對其實現掏空,而設立集團的財務公司就是隱蔽手段之一。對于財務風險的計量以會計數據為基礎按照時間來分,分為長期風險和短期風險,短期風險要求的是公司較快的變現能力,用變現能力指標來衡量,一般包括流動比率、速動比率。長期財務風險反映了企業長期負債能力,主要用資產負債率和產權比例及利息保障倍數來衡量(李焰等,2007)。在現代財務理論中可以將負債水平和財務風險作為杠桿的同義詞,對于企業財務風險的分析最為常用的方法便是杠桿分析,杠桿分析是一種有效的財務分析工具。此外,愛德華·阿特曼(1968)建立的5變量模型——Z-Score模型,廣泛用于判斷企業風險,該值越小風險越大,反之亦然。以市場數據為基礎的財務風險衡量指標包括股票收益的波動和β系數,但是我國證券市場的不完善致使利用市場數據估算財務風險有失偏頗。另外,凈資產利潤率作為衡量上市公司經營業績的典型指標,指標值越高說明上市公司可以給股權投資者帶來更多的收益;相反,更低的收益符合本文的研究需求。因此,本文提出如下假設:

H2:擁有集團財務公司的成員企業的財務風險高于行業的平均水平。

H3:擁有集團財務公司的成員企業的經營業績低于行業的平均水平。

(一)樣本選取及數據來源

1.擁有集團財務公司的成員企業樣本。本文的研究樣本選自中國財務公司協會搜集的2013年底前存在的157家集團財務公司,這些集團財務公司數量到2015年底已經超過200家。但是,2014年以來我國經濟增速放緩,政府采取了降準降息政策和國有企業扶持政策,而擁有財務公司的國有成員企業享受了優惠政策,對2014年后的集團公司下屬成員企業展開研究將影響結果的客觀性。所以,本文選取2010年至2013年擁有集團財務公司的上市公司作為基礎研究樣本。剔除掉2010年1月1日之后成立的財務公司,截止2009年底成立的集團財務公司共計91家。依據財務公司追索其所在集團,并確定集團控股的上市公司,查找確定上市公司是否出資成立了集團財務公司,只有出資的上市公司才納入研究的范疇,刪掉沒有出資的上市公司樣本,刪掉財務公司所在集團沒有上市公司的集團財務公司的數據,刪掉控股股東是外資的財務公司,剔除掉樣本中2009年12月31日后的上市公司。此外,只保留A股上市的公司樣本,其他如B股和H股上市公司樣本刪除,最終得到有效樣本170家。

2.整個行業樣本。由于要將集團擁有財務公司的成員企業的財務指標與同行業的平均水平進行比較,需要將各行業的財務指標水平作為比較基準,又因研究涉及的數據是2010年至2013年,需要分別從數據庫中提取該年份成員企業的相關數據,而每年成員企業的數量都有變,在提取過程中剔除掉財務指標數據不全的樣本。

3.數據來源。本文用到的集團財務公司數據來自中國財務公司協會網站及《中國集團財務公司年鑒》,財務公司所屬集團來自于財務公司及集團公司網站,集團的成員企業來自于集團公司網站,并通過成員企業的控股關系結構圖進行校正。

(二)主要指標界定

Z-Score財務預警模型是經過大量的實證考察和分析研究,從上市公司財務報告中計算一組反映公司財務狀況的財務比率,并給予不同比重進行加權計算Z值,Z-Score模型從企業的資產規模、變現能力、獲利能力、財務結構、償債能力、資產利用效率等方面綜合反映了企業財務狀況,阿特曼通過研究得出Z得分與公司財務危機可能性之間呈負向關系,即Z值越小則企業發生財務危機的可能性越高①。

其中X1=營運資本/資產總額,這個指標反映了企業的償債風險大小。X2=留存收益/資產總額,這一指標反映了企業積累的利潤,該指標越高表明企業的總資產盈余能力。X3=息稅前利潤/資產總額,這一指標衡量企業在不考慮稅收和融資影響下資產的生產能力情況,也是衡量企業利用債權人和所有者權益總額取得盈利的指標,指標越高表明企業的資產利用率越高。 X4=股東權益的市場價值總額/負債總額,這一指標是衡量企業的價值在資不抵債前可下降的程度,反映了股東所提供的資本與債權人提供的資本相對關系,反映了企業基本財務結構是否穩定,比率高是低風險低報酬的財務結構,同時這一指標也反映了債權人投資的資本受股東資本的保障程度。X5=銷售收入/資產總額,這個指標可衡量企業產生銷售的能力,表明企業資產利用的效果。總資產負債率=總負債/總資產,表示上市公司的長期負債水平。管理費用率=管理費用/主營業務收入*100%,是公司管理人員為組織和管理生產經營活動發生的各項費用與當期主營業務收入之比,反映了管理者在職消費水平的高低,用來表示第一類的代理成本。總資產周轉率(次)=主營業務收入凈額/平均資產總額*100%,總資產周轉率是綜合評價企業全部資產的經營質量和利用效率的重要指標,周轉率越大說明總資產周轉越快,反映出銷售能力越強,這個指標也是用來衡量企業經營效率的指標。凈資產利潤率=凈利潤/所有者權益*100%,用來評價公司的經營績效,反映了股權投資者帶來的回報率高低,凈資產利潤率越高說明給投資者帶來的回報越多,相反越少。

二、描述性統計分析

本文的有效研究樣本涵蓋了中國證監會行業門類代碼中的A、B、C、D、E、F、G、H、I、K、L、N、O、S等14類②,因要計算Z-Score模型的Z得分,需要獲得有效樣本的營業資金、資產總額、留存收益(用盈余公積+未分配利潤替代)、息稅前利潤、股東權益的市場價值總額、負債總額、營業收入等數值,此外還需要資產負債率、總資產周轉率和管理費用率等指標值。由于需要比較擁有集團財務公司的成員企業的各財務指標值與同行業平均的水平,需要統計相應整個行業的Z得分、資產負債率、總資產周轉率和管理費用率等指標,篩掉數據不全的用于對比的行業樣本, 2010年、2011年、2012年和2013年分別得到用于對比的有效統計樣本數量為1 998、2 258、2 407和2 402個。

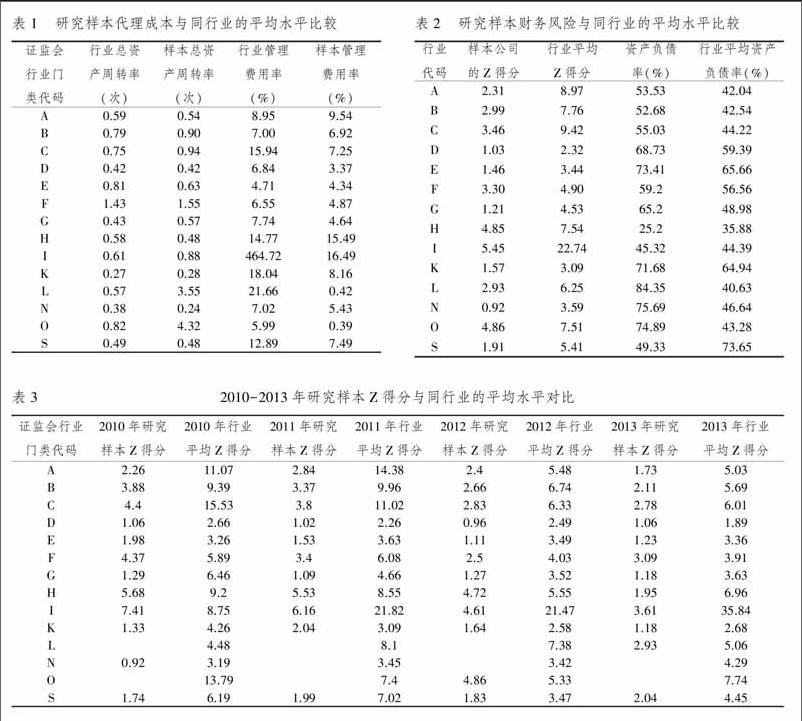

首先,表1檢驗了研究樣本與對比行業樣本14個行業的總資產周轉率和管理費用率,除A和H行業外,研究樣本的管理費用率低于同行業的平均水平;同時,研究樣本在9個行業中的總資產周轉次數高于同行業的平均水平或者與之持平,為了驗證這些差異的顯著性需要以每個行業總資產周轉率平均水平為檢驗值,對研究樣本按行業分類進行T檢驗,結果發現就總資產周轉率(次)而言,A、B、D、F、K、S行業不顯著,C、E、G、H、I、L、N、O行業顯著,但是通過表1可以發現E、H和N行業平均總資產周轉率(次)高于研究樣本,而C、G、I、L、O行業平均總資產周轉率(次)低于研究樣本。A、B、E、H行業平均管理費用率與研究樣本沒有顯著差異,其他行業的研究樣本的管理費用率均低于同行業的平均水平。研究結果表明研究樣本的管理費用率顯著高于或等于同行業的平均水平,但是總資產周轉率的差異不明顯,這說明大部分擁有集團財務公司的成員企業管理層的在職消費水平高于同行業的平均水平,但并不能說明其管理行為無效率,不能確定代理成本顯著增加,不能說明假設1成立。

將本文的研究樣本與對比樣本14個行業4年的Z得分和資產負債率進行比較,得到的數據如表2所示,可以清晰地看出研究樣本的Z得分均低于對比該行業的整體水平,說明研究樣本面臨更大的財務風險。從資產負債率水平看,除H行業③(住宿和餐飲業)外,其他所有行業研究樣本的資產負債率均高于同行業的平均水平,驗證了研究樣本的財務風險水平高于同行業的平均水平。再以對比樣本同行業的平均水平作為檢驗值,對研究樣本進行配對T檢驗,〖JP+1〗研究樣本在1%的顯著水平上的Z得分均顯著低于同行業的平均水平,研究樣本中除F和I行業外,其他行業的資產負債率均顯著高于同行業的平均水平,可以證實假設2成立。

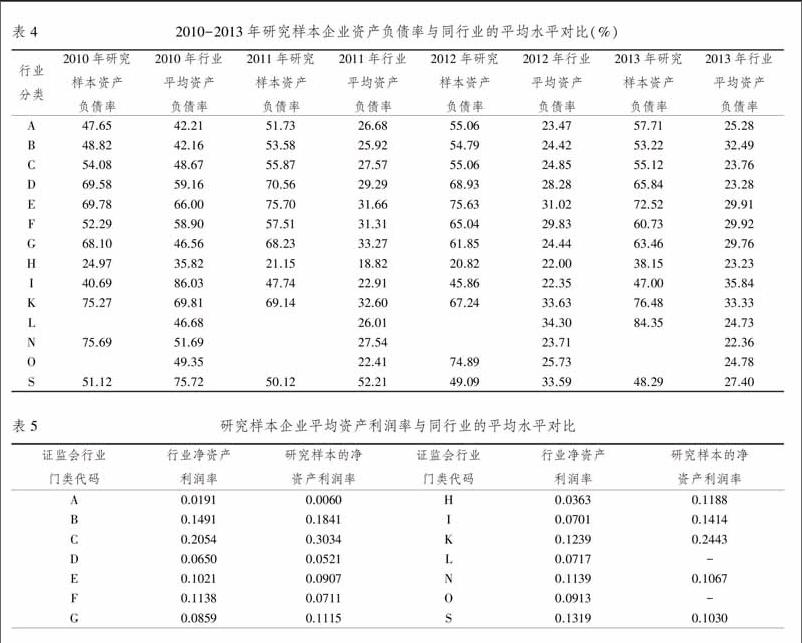

表4反映出擁有集團財務公司的成員企業的資產負債率從2010年到2013年呈下降趨勢,但這不能說明其財務風險是逐年遞減的,因為各行業的平均資產負債率的下降趨勢更加明顯;相對而言,擁有集團財務公司的成員企業的財務風險相對同行業的平均水平更高。進一步進行配對T檢驗分析,可以確認在01的顯著性水平上不同年份絕大部分研究樣本的Z得分顯著低于同行業的平均水平,絕大部分研究樣本的資產負債率顯著高于同行業的平均水平④,這又證明了假設2的正確性,這不是個別年份的特殊現象,而是一種普遍現象。為了保證結果的嚴密性,本文比較了擁有集團財務公司的成員企業與同行業的平均水平的凈資產利潤率,即檢驗了假設3,基本情況如表5所示:從數值上看,不同行業兩者之間的差別沒有明顯規律,但兩者在不同行業的分布基本一致,即A行業相對較低,對應的擁有集團財務公司的成員企業的平均水平也較低,B行業的平均水平較高,對應的該行業的成員企業的平均凈資產利潤率也較高。進一步進行配對T檢驗,發現行業平均凈資產利潤率與該行業擁有集團財務公司的成員企業的平均水平并無顯著區別,證明了擁有集團財務公司的成員企業的平均凈資產利潤率在不同行業的分布情況顯著一致。為了確認研究成果的可靠性,再加入年份的因素進行分析,具體情況如表6所示,不同行業凈資產利潤率的變化趨勢從2010年到2013年不明顯。再將不同年份擁有集團財務公司的成員企業的公司業績與同行業的平均水平進行配對T檢驗分析,結果發現不同年份的兩者之間在01的顯著性水平上均無顯著差異,說明擁有集團財務公司的成員企業的經營業績與同行業的平均水平沒有顯著差異。結合前面研究結果,擁有集團財務公司的成員企業的代理成本、財務風險顯著高于同行業的平均水平,根據風險收益均衡原則,說明擁有集團財務公司的成員企業不具備投資價值。

三、成因分析

首先,集團公司與其成員企業是終極控股股東與被投資主體之間的關系,即集團公司擁有對成員企業的控制權,但是成員企業只有部分資金來源于集團公司,這就出現了控制權與所有權之間的分離,也促使企業集團產生了掏空成員企業的動機。其次,集團財務公司只對企業集團負責,集團財務公司在一定程度上行使了整個企業集團財務部門的職能,如按照企業集團要求抽調部分成員企業的資金或者對成員企業的投資不給予財務上的支持,進而影響了成員企業的經營業績。第三,企業集團公司與成員企業都是獨立核算的主體,集團公司通過委派管理者干預成員企業的經營,或改變成員企業的經營方向,在一定程度上影響了成員企業的獨立經營。如對與集團戰略發展方向一致的成員企業給予免息或低息貸款,對于與發展方向不一致的成員企業給予財務上的限制,而這些不合乎法律規制的手段卻以財務公司的方式變得理所應當。第四,集團財務公司加大了對成員企業的集權管理,不利于調動成員企業管理者的積極性,導致成員企業管理者加大了在職消費。第五,成員企業的發展完全掌控在集團管理高管手中,而成員企業高管的社會關系會影響到上市公司的財務風險水平,為了保證企業的發展,成員企業高層管理者不得不投入更多精力去維護與企業集團的關系。因此,導致擁有集團財務公司的成員企業的財務風險更高、經營業績更低的原因可以分成兩類:第一類是成員企業是集團公司的子公司,控股股東的控制權和所有權偏離引致其采取掏空行為;第二類是因為集團財務公司作為合法的平臺而影響了成員企業獨立經營自主決策的權力。

四、結論及建議

風險是影響投資收益的重要因素,高風險對應的是高收益,而高風險低收益的投資組合屬于無效投資組合。通過對4年上市公司不同行業的經營業績、財務風險和代理成本的計量,并與擁有集團財務公司的成員企業的平均水平進行對比,本文發現擁有集團財務公司的成員企業的財務風險和代理成本水平顯著高于同行業的平均水平,但是這類企業給投資者帶來的收益與同行業的平均水平并無顯著差異,如果投資者對擁有集團財務公司的成員企業進行投資,在同等收益水平上將承擔更高風險;擁有集團財務公司的成員企業的財務風險從2010-2013年呈上升趨勢,這與整個行業變化趨勢一致,但是投資者的收益水平并未顯著提高;擁有集團財務公司的成員企業的總資產周轉率與同行業的平均水平差異沒有明顯特征,但是研究樣本的財務費用率顯著大于等于同行業的平均水平,這說明擁有集團財務公司的成員企業管理層的在職消費不低于同行業的平均水平。因此,集團控股的成員企業存在被集團總部掏空的危局,這會導致成員企業的風險驟增;同時,因為成員企業管理層的權利被縮減,減少了與控股股東之間的第一類代理成本,這會引起成員企業管理層的不滿,可能減弱成員企業管理層工作的積極性而增大在職消費。此外,集團成員企業管理者的抵觸情緒可能會影響到企業的經營業績,集團總部的財務監管并沒有使成員企業的經營業績顯著提升。

注釋:

①Z-Score模型在下一部分研究設計中有闡述,當Z小于18時,表示企業屬于破產之列;18

②A-農、林、牧、漁業;B-采礦業;C-制造業;D-電力、熱力、燃氣及水生產和供應業;E-建筑業;F-批發和零售業;G-交通運輸、倉儲和郵政業;H-住宿和餐飲業;I-信息傳輸、軟件和信息技術服務業;K-房地產業;L-租賃和商務服務業;N-水利、環境和公共設施管理業;O-居民服務、修理和其他服務業; S-綜合。

③經查證,研究樣本H行業的樣本每年僅有一個,樣本量少,其統計意義價值不大。

④因為要針對研究樣本中每一個行業與對比樣本的行業Z得分均值進行T檢驗,表格較多,出于篇幅考慮,故而省略T檢驗表格。

參考文獻:

[1]Johnson,S., Rafael La Porta, Florencio Lopez-de-Silanes and Andrei Shleifer. Tunneling[J].The American Economic Review,2000,90(2):22-27.

[2]劉峰,賀建剛.股權結構與大股東利益實現方式的選擇[J].中國會計評論,2004,2(1):141-158.

[3]Malitz, I.B. A Re-Examination of the Wealth Expropriation Hypothesis: The Case of Captive Finance Subsidiaries[J].The Journal of Finance,1989,44(4):1039-1047.

[4]Gertner, R.H., D.S. Scharfstein and J.C. Stein. Internal versus External Capital Markets[J]. Quarterly Journal of Economics, 1994,109(4):1211-1230.

[5]王化成,蔣艷霞,王珊珊,等.基于中國背景的內部資本市場研究:理論框架與研究建議[J].會計研究,2011(7):28-37.

[6]納鵬杰,納超紅.企業集團財務管控與上市公司現金持有水平研究[J].會計研究,2012(5):29-38.

(責任編輯:厲新)

收稿日期:2016-12-28

作者簡介:王雪梅(1981-),女,河北保定人,重慶工商大學財政金融學院講師,管理學博士,研究方向:公司財務政策與公司治理。

基金項目:重慶工商大學博士科研啟動經費項目“混合所有制控股模式對企業財務風險和資本成本的影響”,項目編號:1455004;重慶市教育委員會人文社會科學項目“資本成本約束下的商業類國有企業混合所有制改革研究”,項目編號:16SKGH095。

猜你喜歡

現代企業文化·理論版(2016年14期)2016-10-21 10:47:08

現代經濟信息(2016年19期)2016-10-20 18:00:43

現代經濟信息(2016年19期)2016-10-20 17:57:26

現代經濟信息(2016年19期)2016-10-20 17:14:15

現代經濟信息(2016年19期)2016-10-20 17:05:45

現代經濟信息(2016年19期)2016-10-20 17:01:56

商場現代化(2016年22期)2016-10-18 20:03:43

中國市場(2016年33期)2016-10-18 12:52:29

大眾理財顧問(2016年8期)2016-09-28 14:00:43

企業導報(2016年11期)2016-06-16 15:46:45