我國中央企業上市公司薪酬差距與管理績效關系研究

2017-05-26 21:04:40錢明輝李天明何濱舟

軟科學 2017年4期

關鍵詞:薪酬管理

錢明輝+李天明+何濱舟

摘要:基于2013~2014年中國中央企業上市公司數據,對薪酬差距與企業管理績效之間的關系進行實證研究。結果表明:擴大高管員工的薪酬差距與高管團隊之間的薪酬差距均有利于提高企業業績水平,得到更好的企業管理績效。同時,中央企業上市公司高管與員工的薪酬差距還與企業的資產規模、企業的資本結構、企業的盈利能力和行業特征相關。中央企業上市公司高管團隊的薪酬差距同樣也與企業資產規模和盈利水平有關,但與資產結構無關。

關鍵詞:薪酬差距;企業績效;薪酬管理;高管薪酬;平均薪酬

DOI:10.13956/j.ss.1001-8409.2017.04.09

中圖分類號:F272 文獻標識碼:A 文章編號:1001-8409(2017)04-0037-05

Abstract:This paper made an empirical analysis of the relationship between pay gap and enterprise performance management based on the data of the central enterprises listed companies in China from 2013 to 2014. Results show that widening the pay gap between executives and the executive team is contribute to improving the level of business performance, which can get a better enterprise management performance. At the same time, the pay gap between executives and employees in the central enterprises listed company is relate to the asset scale, capital structure, corporate profitability and industry characteristics. The executive teams pay gap in Central enterprises of the listed companies is also related to enterprise assets scale and profitability, but has nothing to do with the asset structure.

Key words:compensation gap; firm performance; compensation management;executive pay;average compensation

李克強總理于2016年3月5日在政府工作報告中強調大力推進國有企業改革,特別是中央企業結構的調整。要深化企業用人制度改革,探索建立與市場化選任方式相適應的高層次人才和企業經營管理者薪酬制度[1]。中共中央政治局于2014年8月29日會議審議通過了《中央管理企業負責人薪酬制度改革方案》,并于2015年1月1日正式開始施行。方案的核心內容指出,央企高管將實行差異化分配制度,綜合考慮高管當期業績,對不合理偏高的收入進行調整。此次關于中央企業管理人員薪酬制度結構的改革,除了意味著央企高管薪酬制度結構的調整和優化,也代表了國有企業在建立健全現代化的企業制度上又向前邁進了一大步。在此背景下,本文選取中央企業上市公司這一特殊群體,對其內部薪酬差距與經營管理績效問題進行研究,探索二者之間的影響因素及原因,為央企薪酬制度改革提供基礎實證依據。

1 研究現狀

1.1 薪酬差距理論研究

Lazear和Rosen[2]首次提出錦標賽理論,認為通過設立不同層級職位之間較大的薪酬差距,以晉升機會調動員工工作積極性,企業會因此獲得更出色的業績表現。

Cowherd和Levine[3]提出了相對剝削理論,認為人們獲得的社會價值低于期望值時,便會產生相對剝削感,產生負面情緒,影響工作意愿。而當薪酬的增長幅度低于經濟增長速度時,貧富差距就會加大,引發怠工情緒。

Milgrom和Roberts[4]提出了組織政治學理論,認為較大的薪酬差距會促使員工為達到自身目的采用組織所不認可的手段,造成較高的組織成本,犧牲團隊利益。

Leon Featinger[5]基于社會心理學提出了社會比較理論,認為人往往會和與自己類似的人進行比較,在察覺薪酬差距存在差異時就會有意識地改變自己的行為,而當改變行為也無法彌補這種差距時就會產生變革。

1.2 薪酬差距與企業績效之間的實證關系研究

Holmstrom[6]研究了公司業績對企業高管薪酬的影響,分析了業績表現在薪酬中所占的權重。韓曉虎、黃大乾[7]研究發現我國上市公司的薪酬差距支持錦標賽理論。王浩、韓志興[8]發現高管長期薪酬差距與企業的績效、獨董比例顯著正相關,與企業規模、國有股比例則剛好相反。邵劍兵、朱芳芳[9]研究發現,除了薪酬差距對績效的激勵作用支持錦標賽理論之外,高管的聘任方式對企業績效也會造成極大的影響,外聘比例越高,錦標賽理論的激勵作用越強。

趙睿[10],于富生、張穎[11]等發現我國A股上市公司高管員工的薪酬差距與企業績效呈倒U型關系。呂峻[12]的研究證實倒U型關系在財務績效與市場績效條件下均成立,而企業股東的性質與市場環境均會影響這種關系。王浩、向顯湖、尹飄揚[13]在研究高管行為包括高管權利以及外部薪酬差距與企業預告行為的過程中發現,外部薪酬差距、高管在職消費與公司業績預告行為存在倒U型關系,而高管權力對此則并不產生影響。

本文選取國有股比例最大的中央企業上市公司作為研究樣本,并運用凈經營資產凈利率作為業績評價指標,排除因股市或其他投資方式帶來的業績利潤而掩飾本身真實的管理業績,填補了學術界關于中央企業上市公司這一對象研究的空白。

2 研究設計

2.1 樣本選擇和數據來源

本文選取252家中央企業下屬上市公司2013年年報中披露的薪酬相關數據作為樣本。由于薪酬激勵存在滯后現象,企業經營業績指標選用2014年上市公司年報數據來計算凈經營資產凈利率。

所選樣本數據來自國務院國有資產監督管理委員會,上市公司名單來自各中央企業網站,組織架構、薪酬及企業經營業績指標來自國泰安數據服務中心CSMAR Solution以及銳思金融研究數據庫,并對數據進行了以下處理:

①因金融行業財務報表結構特殊,剔除了中央企業下屬金融行業上市公司。

②剔除部分數據不全或缺失的樣本。

③剔除高管員工薪酬差距為負數或其他出現極端異常情況的樣本。

由于央企下屬上市公司大多處于市場中的壟斷行業,或處于市場領先地位,所以未將ST、*ST列入數據處理條件中。

除卻少量數據采用手動剔除或調整外,主要的數據處理使用SPSS 22.0、Excel 2016等軟件完成。

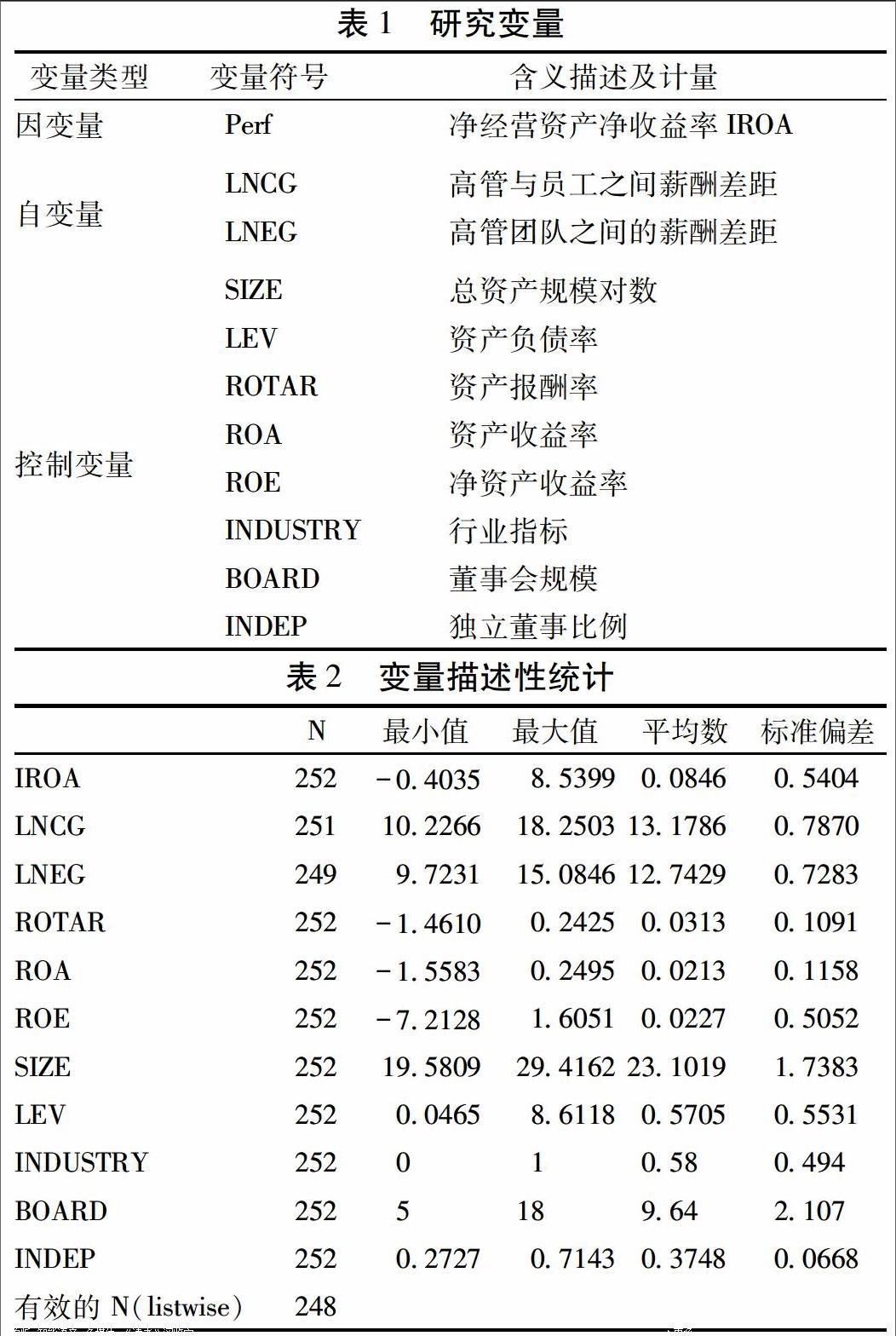

2.2 研究變量

本文將通過上述篩選條件的公司作為初始樣本,從中提取出本文所需要的樣本數量指標。如表1所示。

2.3 研究模型

本文研究了中央企業上市公司高管團隊與普通員工之間薪酬差距對企業管理績效的影響以及中央企業上市公司高管團隊之間薪酬差距對企業管理績效的影響,據此提出如下兩個假設:

H1:中央企業上市公司高管與員工的薪酬差距與企業管理績效呈正相關。

H2:中央企業上市公司高管團隊之間的薪酬差距與企業管理績效呈正相關。

從表2的數據統計結果可以看出:

總資產規模對數的樣本最小值為19.5809,最大值為29.4162,同樣樣本極值點跨度較大,平均值(23.1019)與標準偏差(1.7383)則顯示,中央企業上市公司的資產規模對數分布非常分散,波動很大,造成的原因是不同中央企業之間資產體量差異十分巨大,并且中央企業本身分為商業類與公益類,不同類別直接的作用均有差異,資產規模有較大不同也屬于情理之中。

資產報酬率與資產收益率因為指標算法相近,因此整體統計情況也大致相同。最小值資產報酬率較資產收益率稍高,推測原因為扣減稅費導致。兩者的均值資產報酬率稍高于資產收益率,符合正常實際情況。標準偏差均在0.5左右則表明,整體樣本數據分布情況較為集中,波動情況較小。

凈資產收益率最小值為-7.2128,最大值為1.6051,數值分布區間較大。平均數(0.0227)表示中央企業上市公司整體稅后利潤與所有者權益的比值較小,由股東財富創造利潤的水平十分有限,標準偏差值(0.5052)則顯示整體樣本的該指標較集中于平均數。

獨董比例最小值為0.2727,最大值為0.7143,說明部分公司未按照證監會規定設置符合條件數目的獨立董事,需要對董事會架構進行適當調整。獨董比例平均值(0.3748)以及標準偏差(0.0668)表明大多數樣本企業的獨董比例集中于平均值0.37,這說明大多數中央企業上市公司董事會成員設立符合證監會的指導意見。

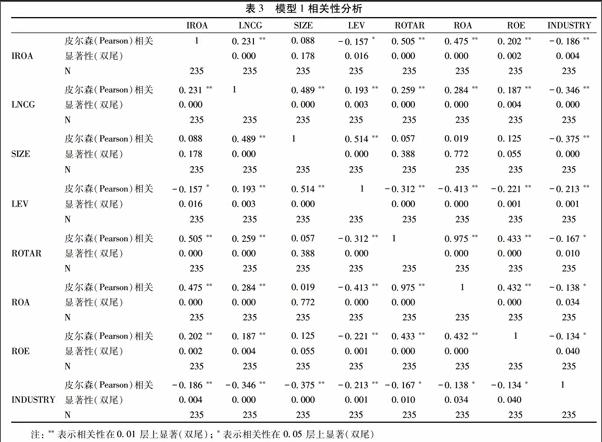

3.2 相關性分析

根據表3模型1的相關性分析結果可知,中央企業上市公司高管和員工之間薪酬差距與中央企業上市公司凈經營資產凈利率的IROA,在0.01的顯著性水平上person相關系數為0.231,這表明兩者之間存在較為顯著的正相關性關系,也表示在中央企業上市公司中,高管與員工之間薪酬差距越大,則企業凈經營資產凈利率越高,企業管理績效也越好。而企業資產規模與IROA沒有呈現顯著性正相關關系,說明凈經營資產凈利率與企業的資產規模關系并不明顯。高管與員工之間的薪酬差距與企業資產規模在0.01的水平上顯著正相關,說明資產規模越大的企業高管與員工之間的薪酬差距也會越大。與企業資產負債率在0.05的水平上顯著正相關,表面高管與員工之間的薪酬差距與企業的資產結構也存在一定的聯系。這些數據說明,高管與員工之間的差距不僅與該企業的資產規模呈正相關的關系,也與企業的資產結構情況、盈利水平存在著較為顯著的正相關。

表4模型2的相關性分析結果顯示,中央企業上市公司高管團隊之間薪酬差距與中央企業上市公司凈經營資產凈利率的IROA,在0.01的顯著性水平上person相關系數為0.280,這表明兩者之間存在較為顯著的相關性關系。而對于該假設設立的控制變量,假設H1中已判斷出凈經營資產凈利率與企業的資產規模關系并不明顯,而與同為盈利指標的資產報酬率、資產收益率以及凈資產收益率均存在0.01的顯著性水平上存在較為顯著的相關關系。與此同時,假設H2顯示凈經營資產凈利率與中央企業上市公司董事會規模不相關,也與董事會中獨立董事比例沒有聯系。

另外,表4模型2的相關性分析結果顯示高管團隊之間的薪酬差距與該假設的控制變量均呈顯著性相關。中央企業上市公司的高管團隊之間的薪酬差距在0.01的顯著性水平上與企業資產規模有著0.270的相關系數,在同樣的顯著性水平上與企業資產收益率的相關系數為0.293。這兩者表明在企業資產規模越大,資產收益率越高的情況下企業高管團隊之間的薪酬差距也會越大。最后分析顯示中央企業上市公司高管團隊之間的薪酬差距與董事會規模在0.01的水平上有著0.220的正相關性,與董事會中獨立董事的比例在0.05的水平上呈負相關,相關系數為-0.157。這一分析結果符合部分文獻中涉及到的高管團隊薪酬差距與權力集中程度的分析結果。

3.3 回歸分析

(1)模型1回歸檢驗分析結果

將模型1中的樣本數據進行篩選并剔除少量偏離情況較嚴重的數據之后樣本公司數量一共235家。提取樣本公司指標之后代入模型1中,得到的回歸分析結果如表5所示。

從表5回歸結果中可以看到,模型1在0.01的水平上顯著,F值13.543,調整后的R2為0.273,以上回歸結果表明整體假設回歸方程顯著,且整體樣本擬合程度較好,原假設通過。

自變量高管員工薪酬差距LNCG與因變量凈經營資產凈利率IROA在0.05水平上顯著正相關,檢驗結果和假設一致,支持了錦標賽理論。假設H1的檢驗結果則證實了高管與員工薪酬差距越大,則企業管理績效越好。

控制變量中資產負債率LEV、資產報酬率ROTAR以及資產收益率ROA均與因變量凈經營資產凈利率IROA在0.05的水平上有相關關系,其中資產報酬率與資產收益率均為負相關。總體而言,控制變量中盈利能力的指標與因變量仍為顯著的正相關。此外,資產規模、行業特征變量與因變量在回歸方程中并未顯示出顯著的相關關系,較其他指標而言,這兩者對企業管理績效影響程度較小。

(2)模型2回歸檢驗分析結果

模型2討論高管團隊薪酬差距對凈經營資產凈利率的影響。除了盈利能力以及行業特征指標之外加入董事會規模以及獨立董事比例的企業自身特征作為控制變量。對整體252個樣本進行數據篩選以及剔除異常值之后共有248個樣本企業進入回歸方程進行假設檢驗。

表6結果顯示該回歸方程調整后的R2為0.201,F值為8.785,在0.01的水平上顯著,這表明該回歸方程擬合度較好,且整體通過假設檢驗。

自變量高管團隊薪酬差距LVEG在0.05的水平上與凈經營資產凈收益率呈顯著正相關關系,說明擴大高管人員內部的薪酬差距,會對業績產生積極的影響,提高企業績效。這一結果再一次支持了錦標賽理論。控制變量中同為盈利能力指標的資產收益率ROA與因變量呈顯著正相關,也因為高管團隊薪酬差距與控制變量中ROA對凈資產凈收益率的影響較大,使得在相關分析中有顯著相關性的行業特征變量INDUSTRY在回歸分析中對企業管理績效的影響并不顯著,另外董事會規模與獨立董事比例均未對凈經營資產凈利率造成影響。假設2的回歸結果顯示,當存在控制變量資產收益率ROA時,有且僅有高管團隊薪酬差距會對企業管理績效產生積極影響。本文將盈利能力相關的控制變量剔除并再次做回歸分析,假設H2仍通過假設檢驗,F值為5.608,在0.01的水平上顯著。此時,資產負債率與行業特征變量均與因變量呈顯著負相關。

4 研究結論

本文通過對樣本數據的實證分析得出以下結論:

①中央企業上市公司高管員工薪酬差距與企業管理績效呈顯著正相關;

②中央企業上市公司高管團隊間薪酬差距與企業管理績效呈顯著正相關。

回歸分析結果分別驗證了本文提出的假設H1與假設H2。換言之,在中央企業上市公司這一樣本范圍內,擴大高管員工的薪酬差距與高管團隊之間的薪酬差距均有利于提高企業業績水平,得到更好的企業管理績效,這一結果也支持了薪酬理論中的錦標賽理論。

同時,中央企業上市公司高管與員工的薪酬差距還與企業的資產規模、企業的資本結構、企業的盈利能力和行業特征相關。與行業特征為負的原因在于我國雖然目前大力推廣高新技術產業,但整體工業制造業實力與歐美科技強國還存在一定距離,工業附加值有待進一步提高,盈利能力也還有著可以提升的空間。當制造業成為高附加值產業且盈利能力較好時,該控制變量與高管員工之間則會呈正相關。就整體而言,資產規模越大、資產負債率越高的企業,高管員工的薪酬差距會越大,而盈利水平越高企業績效越好的企業高管員工的薪酬差距也會越大,符合錦標賽理論。

中央企業上市公司高管團隊的薪酬差距同樣也與企業資產規模和盈利水平有關,但與資產結構無關。再者本文還得出高管團隊之間的薪酬差距與企業董事會規模呈正相關,而與獨董比例、行業特征呈負相關。董事會中的獨董比例代表了企業的權力集中程度,而本文中的結果則為獨董比例越高的企業高管薪酬差距會越小,這表明企業的權力越分散,則高管薪酬差距會越小;反之則會越大。

參考文獻:

[1]李克強. 政府工作報告——2014年3月5日在第十二屆全國人民代表大會第二次會議上[J]. 中國集體經濟, 2016, 56(1):158-173.

[2]Lazear E P, Rosen S. Rankorder Tournaments as Optimum Labor Contracts[J]. Nber Working Papers, 1981, 89(5):841-64.

[3]Cowherd D M, Levine D I. Product Quality and Pay Equity between Lowerlevel Employees and Top Management: An Investigation of Distributive Justice Theory[J]. Administrative Science Quarterly, 1992, 37(3):302-320.

[4]Milgrom P, Roberts J. An Economic Approach to Influence Activities in Organizations[J]. American Journal of Sociology, 1988: S154-S179.

[5]Festinger L. A Theory of Social Comparison Processes.[J]. Human Relations, 1954, 7(7):117-140.

[6]Hlmstrom B. Moral Hazard and Observability[J]. The Bell Journal of Economics, 1979: 74-91..

[7]韓曉虎, 黃大乾. 高管團隊內薪酬差距與公司未來績效關系研究——以廣東省上市公司為個案[J]. 財會通訊: 綜合(下), 2011(4): 84-86..

[8]王浩, 韓志興. 高管團隊長期薪酬差距影響因素——基于上市公司的實證分析[J]. 科技進步與對策, 2012, 29(8):132-135.

[9]邵劍兵, 朱芳芳. 高管繼任來源與高管薪酬差距的激勵效應[J]. 首都經濟貿易大學學報, 2015, 17(1):95-103.

[10]趙睿. 高管—員工薪酬差距與企業績效——基于中國制造業上市公司面板數據的實證研究[J]. 經濟管理, 2012(5):96-104.

[11]于富生, 張穎. 薪酬差距與盈余管理[J]. 經濟問題, 2013(4):112-117.

[12]呂峻. 異質性企業、薪酬差距與企業績效[J]. 財經問題研究, 2014(1):71-79.

[13]王浩, 向顯湖, 尹飄揚. 高管權力、外部薪酬差距與公司業績預告行為——基于中國證券市場的經驗證據[J]. 華中科技大學學報(社會科學版), 2015(6):92-104.

(責任編輯:李映果)

猜你喜歡

中國經貿(2016年19期)2016-12-12 20:54:12

中文信息(2016年10期)2016-12-12 10:36:36

經濟師(2016年10期)2016-12-03 11:47:33

中小企業管理與科技·上旬刊(2016年11期)2016-11-28 19:20:10

中國市場(2016年41期)2016-11-28 06:04:29

商(2016年33期)2016-11-24 19:00:56

現代經濟信息(2016年25期)2016-11-24 03:33:14

時代金融(2016年23期)2016-10-31 12:10:07

現代經濟信息(2016年19期)2016-10-20 15:46:45

商情(2016年11期)2016-04-15 20:33:17