定向增發中的發行折價與利益輸送模型研究

2017-05-30 20:03:41徐琪

中國商論 2017年20期

關鍵詞:利益輸送

徐琪

摘 要:為了考察大股東參與背景下的定向增發折價現象和利益輸送行為,并分析利益輸送具體影響因素,本文研究了中國上市公司定向增發發行折價現象,發現有大股東參與的定向增發折價程度更高。同時,大股東參與定向增發時折價與利益輸送之間雖然具有相關性,但不能僅通過折價水平來解釋大股東利益輸送行為。因此本文引入認購類型、增發前市場特征、上市公司資產規模等公司特征和增發特征,構建了折價影響因素回歸模型和利益輸送影響因素對比回歸模型。

關鍵詞:定向增發 大股東參與 利益輸送 模型構建

中圖分類號:F272 文獻標識碼:A 文章編號:2096-0298(2017)07(b)-167-02

1 引言

定向增發與配股一直以來都是上市公司進行股權再融資的主要方式。在中國資本市場的環境下,定向增發已然成為上市公司再融資和資產重組的重要方式,而這一點,在和《上市公司證券發行管理辦法》通過以來以及股權分置改革啟動后尤為突出。首先,由于能夠規避來自于二級市場的沖擊并且效果顯著,定向增發得以在上市公司中得到普遍使用;其次,定向增發具有相當高的融資效率,向大股東、機構投資者或戰略投資者募資迅速,這就讓其具有其他融資方式不可比擬的優勢;最后,定向增發又握住了融資成本的生命線,其審核時間段,以及信息披露要求低的特點,讓其成為上市公司融資首選。

定向增發中最核心的問題是增發價格的確定。增發價格是否合理直接關系到新老股東的利益[1],特別是中小股東的利益。通常而言,可以通過定向增發折價水平來反映定向增發價格的科學性和合理性。眾多研究表明,大股東參與背景下的定向增發普遍存在發行折價現象和利益輸送行為。Barclay則通過將投資者分為積極投資者和消極投資者來對比分析定向增發折價問題,結果發現向消極股東增發的折價(20.8%)大于向積極股東增發的折價(1.8%)[2]。從現有文獻看,一些學者已經證明了大股東參與定向增發時存在利益輸送行為。何賢杰和朱紅軍提出,大股東通過定向增發折價實現了稀釋中小股東權益的目的[3];張鳴和郭思永認為,上市公司的控股股東利用其控制權,通過定向增發轉移了公司財富,且上市公司折價水平和大股東認購比例共同決定了轉移財富的多寡[1];王志強和張瑋婷則根據發行對象不同將定向增發上市公司樣本分為大股東和關聯方組、機構投資者組和混合組,證明了定向增發過程中存在大股東通過折價進行財富轉移的問題[4]。

總體而言,已有文獻側重于考察上市公司定向增發折價現象,以及伴隨折價存在的利益輸送和對中小股東的利益侵占,然而對于其影響因素方面的研究較少。本文認為,不能單純依靠折價來研究大股東的利益輸送行為,大股東進行利益輸送的時機、影響因素以及必然性都是需要考慮的問題。

針對以上問題,本文探討中國上市公司是否存在發行折價現象,并試圖從公司特征和增發特征兩個角度分析大股東進行利益輸送的影響因素,并構建實證模型,為監管部門監督大股東參與定向增發行為和判斷大股東有無進行利益輸送提供一定的模型依據。

2 理論分析和研究假設

2.1 大股東機會主義行為和代理問題

中國上市公司普遍存在著股權集中問題,大股東往往“一股獨大”。上市公司定向增發時的發行對象多為大股東或其關聯方,他們往往可以在一定程度上控制定向增發的價格。大股東為了維持自身控制權不被稀釋,會選擇通過定向增發侵占中小股東股權,實現利益的輸送。另外,中國資本市場定向增發起步較晚,相關的規章制度不夠完善,監管部門審批程序又較為簡單,為大股東通過折價進行利益輸送提供了潛在動機,所以說由于信息不透明帶來的大股東機會主義行為是影響上市公司進行定向增發的重要因素。

在定向增發中,大股東與中小股東的利益往往存在分離,上市公司存在嚴重的代理問題,主要表現為大股東和中小股東之間的利益沖突。同時,由于中國資本市場不夠發達,信息不對稱程度較大,因此在定向增發時大股東更有可能通過定向增發折價進行利益輸送。基于以上分析,本文提出以下研究假設。

假設1:定向增發普遍存在發行折價現象,有大股東參與的定向增發折價程度更高,大股東有利用定向增發折價進行利益輸送的行為。

2.2 大股東利益輸送影響因素

當有大股東參與的上市公司定向增發存在折價時,利益輸送的水平主要是由定向增發時的認購比例與原持股比例的差值來衡量。利益輸送水平與差值成同方向變化。然而這個差值不一定為正,當優質資產以定向增發的形式被注入上市公司,或者非公開發行股票被上市公司向大股東、機構投資者或戰略投資者發行時,差值為負,利益輸送行為不一定出現。因此,單純將定向增發折價水平作為大股東利益輸送的依據并不合理。于是本文提出以下研究假設。

假設2:不能只根據大股東參與定向增發折價來判斷大股東利益輸送行為,大股東進行利益輸送同時受公司特征和增發特征的共同影響。

3 模型構建

3.1 變量的選取與定義

3.1.1 增發特征與定向增發

折價水平(Discount):用來衡量發行折價的程度。現有研究計算定向增發折價的方式不盡相同,本文采用定向增發公告交易日當天的收盤價減去定向增發發行價格,然后除以定向增發公告交易日當天的收盤價表示(見表1)。

財富轉移(Tunnel):衡量大股東利益輸送的數額。本文參考張鳴和郭思永[1]的做法,用大股東定向增發認購比例與定向增發前持股比例之差表示。但是上市公司定向增發折價發行也存在大股東認購比例小于持股比例的特殊情況,此時大股東并沒有從上市公司轉移財富,又或者上市公司溢價發行公司股票。因此我們另外定義變量Tunnel1,來表示折價發行情況下,大股東認購比例大于原持股比例時的利益輸送。

認購類型(Offertype):定向增發的發行對象可以通過資產和現金兩種方式認購定向增發股票。如果大股東是以優質資產認購,則可以優化發行公司及其控股公司的資產結構,促進公司的良性發展;但是定向增發是一種私募發行方式,目前缺乏相應的制度和嚴格的監管,同時資產的公允價值相對于現金而言較難確定,大股東很有可能利用這種隱蔽的方式向上市公司注入不良資產,或高估資產價值進行利益轉移[5]。

大股東參與(Participate):有無大股東參與對上市公司定向增發折價有直接的影響,有大股東參與的定向增發折價程度一般較高。

增發規模(Fraction):用定向增發股數與增發后總股數之比表示。增發規模越大,表明大股東或機構投資者認購的資產與上市公司資產規模之比越高,因此需要承擔的風險也就越大。其要求的折價程度越高,進行利益輸送的可能性也會越大。

市場特征(Time):因為中國證監會規定定向增發的發行價格不得低于公告日前20個交易日、公司股票市場均價的90%,所以本文中定向用定向增發時的外部市場特征用增發公告日前20個交易日上證綜指或深證綜指的平均收益率表示。定向增發折價受市場特征的影響,當市場處于上行周期時上市公司定向增發折價程度比下行周期時要高,大股東也會結合市場特征來考慮利益輸送問題。

3.1.2 公司特征與定向增發

公司規模(Lnsize):用上市公司總資產的自然對數表示,衡量信息不對稱程度。公司規模越大,市場上提供的公司的信息就越多,信息不對稱程度就越低,大股東要求的折價程度也就越低,進行利益輸送的可能性也就越小。

財務杠桿(Level):用資產負債率表示。資產負債率是衡量公司質量的重要指標,資產負債率越高,即財務杠桿越高,表明其陷入財務困境的可能性越大,折價程度也就越高,因為上市公司就會想通過較低的發行價格快速地融入資產。另外,發行對象出于對自身利益的保護,也會要求較高的發行折價。

公司成長性(Growth):用市凈率表示。成長性表示公司未來持續發展的能力,成長性越高的公司,越能吸引投資者進行投資,大股東從公司利益輸送的可能行就越小。

3.2 模型構建

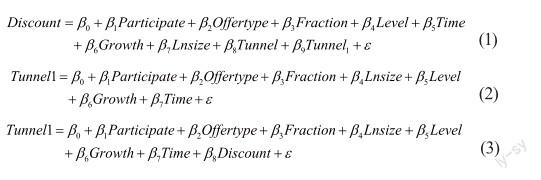

根據上述分析,本文分別引入模型(1)來檢驗所提出的假設1,引入模型(2)、(3)來檢驗假設2。其中,模型(3)為在模型(2)的基礎上加入Discount變量。

4 結語

本文首先從理論角度分析了大股東參與背景下的定向增發折價現象以及利益輸送的影響因素問題,認為并不能僅僅通過大股東參與定向增發折價水平來判斷大股東利益輸送行為,認購類型、上市公司資產規模、財務狀況、成長性和定向增發時的市場特征等均是大股東利益輸送時會考慮的因素。然后構建模型,綜合分析利益輸送影響因素,切實保護中小股東利益。

本文的研究也有一定的局限性,因為模型的構建只是第一步,本文沒有對模型進行實證的檢驗,這也是我們今后研究的重點。

參考文獻

[1] 張鳴,郭思永.大股東控制下的定向增發和財富轉移——來自中國上市公司的經驗數據[J].會計研究,2009(05).

[2] Barclay M J,Holderness C G, Sheehan D P.Private Placements and Managerial Entrenchment[J].Journal of Corporate Finance,2007,13(04).

[3] 何賢杰,朱紅軍.利益輸送、信息不對稱與定向增發折價[J].中國會計評論,2009,7(03).

[4] 王志強,張瑋婷,林麗芳.上市公司定向增發中的利益輸送行為研究[J].南開管理評論,2010,13(03).

[5] 劉白蘭,朱臻,孫進軍.定向增發、代理沖突與中小投資者保護[J].金融理論與實踐,2012(04).

猜你喜歡

會計之友(2017年6期)2017-03-18 14:59:01

商業會計(2016年20期)2017-02-24 13:43:03

商業會計(2016年16期)2016-11-15 01:05:27

財稅月刊(2016年5期)2016-08-03 21:27:34

東北財經大學學報(2016年3期)2016-07-26 04:36:31

商(2016年24期)2016-07-20 21:12:21

商(2016年21期)2016-07-06 17:01:12

現代經濟信息(2016年4期)2016-06-20 12:28:02

商(2016年1期)2016-03-03 11:37:48

祖國(2015年20期)2015-11-06 21:06:36