我國投資銀行在并購業務運作中的問題分析與建議

2017-05-30 10:48:04潘釗瑋

中國商論 2017年19期

關鍵詞:企業并購

潘釗瑋

摘 要:隨著經濟的不斷發展與資本市場的日趨完善,我國資本市場中企業并購現象層出不窮,而投資銀行在企業的并購過程中也扮演了其相應的角色。本文從投資銀行并購業務的定義以及投資銀行在并購過程中的作用出發,通過諸多具體的數據對我國投資銀行的并購業務進行分析。概述我國投資銀行在并購業務中的現狀,并發現其中存在的問題,通過對問題背后的原因進行分析,提出解決我國投行并購業務中問題的對策。

關鍵詞:并購業務 投資銀行 企業并購

中圖分類號:F832 文獻標識碼:A 文章編號:2096-0298(2017)07(a)-031-04

1 引言

近年來世界各國的投資銀行正逐步迎來新的變化與發展,在承擔傳統業務(如經紀業務、承銷業務等)的基礎之上,投資銀行正不斷發展著諸多創新業務,如并購業務等。而投行通過并購業務所獲得的收入在投行總營業收入中的占比也不斷升高。與此同時,各國資本市場上,企業間的并購行為也并不少見。

如今,并購業務是影響眾多國外投資銀行收入水平的重要因素之一,同時也是揭露投資銀行發展水平的參考指標之一。所以,對投資銀行的并購業務進行探究是有利于我國投行的完善與發展的。

2 文獻綜述

在投資銀行并購業務的概念與內涵方面,張云峰(2003)給出了較為準確的定義。他認為并購業務具體分為兩類:一類是投資銀行擔任并購過程中的中介人,承擔并購策劃和財務顧問業務,為交易主體提供策劃、顧問及相應的融資服務;另一類是投資銀行不僅是并購過程中的中介人,還是本身投入資金的投資商,從而成為目標企業的部分或者所有產權的所有者,然后通過讓渡、分拆賣出或者包裝上市來套現與賺得差價。黃霞(2015)分析了投資銀行在企業并購過程中所起到的重大作用,包括降低成本、擔任財務顧問、促進融資、減少交易費用、為目標企業提供反并購策略、整合并購后的資源等。翁媛媛(2012)對我國未來并購業務的市場空間進行了預測,并提出了將來世界范圍內并購業務的主要發展趨勢。薛靜(2014)也較為詳細地分析了我國投資銀行在企業并購過程中的作用,在從外部環境與投資銀行自身條件兩個方面分析了投行遇到的障礙后,并從這兩個方面提出了相應的對策。

同時,國內諸多學者也指出了我國投資銀行在實施并購業務時出現的問題,并給出了相應的對策。張云峰(2003)對投資銀行的并購業務的競爭力進行了分析,認為其競爭力在于合理的戰略選擇、并購工具與并購方式的創新以及成功的客戶開發。翟偉峰、季偉杰、賈金波(2011)對投資銀行在企業并購過程中的效用進行了研究,認為我國投資銀行存在產權制度不清晰、資本市場滯后、投行資產規模小、法律體系不完善的問題,并給出了提高投行在并購業務中的績效的建議。張坤(2012)認為我國投資銀行存在投資能力有限、并購市場的發展和行政程序不協調、估值方式不完善的問題,并提出了相應的對策。

相比于西方國家,我國投資銀行的發展起步較晚,而并購業務作為投資銀行創新業務中的一類,我國學術界對其的研究更是相對滯后一步。雖然迄今為止,國內的學者已取得了一定的研究成果,但在研究中仍缺乏針對具體數據的深入研究,缺乏定量的數理分析。這值得我們進一步思考與研究。

3 投資銀行與企業并購

3.1 企業并購的定義

并購一般是指兼并與收購。兼并是指企業之間通過產權交易的方式來獲取其他企業的產權;而收購則指一家企業購買目標企業的部分或所有產權的經濟行為。由于收購與兼并的內涵大致相同,所以通常將兩者合稱為并購。

3.2 投資銀行的并購業務

兼并收購是投資銀行的重要業務之一,國際著名投資銀行都擁有其規模龐大的并購部門。而投資銀行的并購業務一般分為兩大類。

第一類是指投資銀行僅是并購過程中的中介人,承擔并購策劃與財務顧問業務。在該業務中,投資銀行的主要職責是為交易主體提供策劃、顧問以及其他相應的融資服務。

第二類是指投資銀行不僅是并購過程中的中介人,還是本身投入資金的投資商,從而成為目標企業的部分或者所有產權的所有者,然后通過讓渡、分拆賣出或者包裝上市來進行套現,并且從中賺得差價。

4 我國投資銀行并購業務的現狀分析

4.1 我國并購市場交易的現狀

據普華永道2017年1月發布的《2016年中國企業并購市場回顧與2017年展望》可知,2016年我國并購市場再創新高,相比于2015年,交易數量上升了21%,達到11409宗;交易金額上升了11%,達到7700億美元。此外,我國財務投資者參與的交易量增長了38%,中國大陸企業海外并購交易量總和增幅高達142%。這兩者均創造了歷史新高,并成為了推動2016年我國并購市場交易數量21%增幅的主要原因。而中國大陸企業海外并購交易金額總和增幅達到了246%,近乎為2015年的3.5倍。

由此可見,隨著經濟的發展與我國資本市場的不斷完善,我國的并購市場越來越活躍,也為企業帶來了更多的競爭力。

4.2 投資銀行營業收入結構情況

根據中國證券業協會公布的2011年~2016年證券公司的經營數據,我們以各類業務占證券公司總收入的比重來衡量不同業務對證券公司的貢獻度。據此我們統計并繪制出了如圖1折線統計圖所示。

我們主要看財務顧問業務對證券公司貢獻度的變化情況(2011年數據有缺失,因此只看2012年~2016年的數據變化情況)。通過觀察可知,投資銀行營業收入中財務顧問費用收入的比重總體上呈上升趨勢,而并購業務收入是財務顧問費用收入中十分重要的一部分,可見近年來我國投資銀行的并購業務正在不斷擴張與發展。

4.3 投資銀行并購業務的現狀

由于我國投資銀行大致可以分為以下四大類。

第一類:中國國際金融公司,由中國建設銀行于1996年與美國摩根士丹利合作組建而成。

第二類:四大資產管理公司,即華融、長城、東方與信達。

第三類:國家主要大型金融企業:中信集團、招商局集團控股的金融證券公司。

第四類:比較大的證券公司。

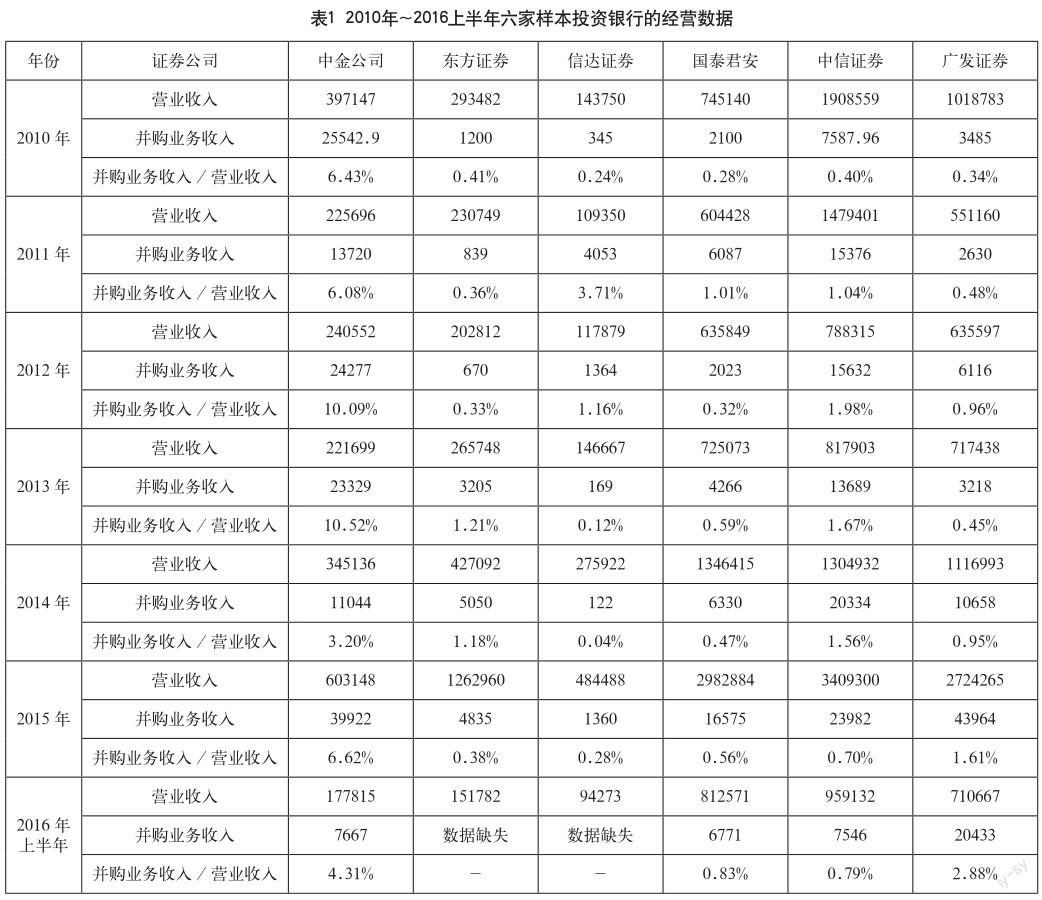

因此,我們在每一類投資銀行中選取一至兩個樣本。我們選取了中金公司(第一類)、東方證券、信達證券(第二類)、中信證券(第三類)、國泰君安、廣發證券(第四類)共計六家投資銀行作為樣本,通過搜集它們經營業績的數據,來對我國投資銀行并購業務的現狀進行分析。通過對數據整理,我們制作出表1。表1反映了從2010年到2016年上半年,六家樣本投資銀行每年的營業收入與并購重組財務顧問業務收入以及并購重組財務顧問業務收入在營業收入中的占比。

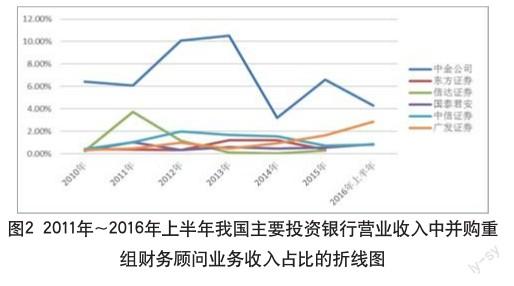

通過表1中的數據進行歸納與總結,我們繪制出圖2折線統計圖,反映了2010年到2016年上半年我國主要投資銀行營業收入中,并購重組財務顧問業務收入占比的變化情況。

根據折現統計圖我們分析可知,2011年~2016年六家樣本投資銀行并購重組財務顧問業務收入占營業收入的比重基本是先升高后降低,現在大體穩定在一定的比例,這從另一個方面證明了并購重組財務顧問業務在投資銀行諸多業務中不可替代的作用。

5 投資銀行并購業務中的問題與原因分析

5.1 投資銀行的內部因素

5.1.1 我國投資銀行資金實力小

我國投資銀行起步晚,資金規模較小,資金實力遠不如世界上著名的投資銀行,如高盛、摩根士丹利等。而我國投資銀行機構的資本不足,會導致對企業并購重組的資金投入不夠,很難大力發展并購業務。因此,我國投資銀行的資金實力限制了其創新業務(包括并購業務)的發展。

5.1.2 并購業務對我國投資銀行的貢獻率較低

近年來,雖然我國投資銀行的并購重組財務顧問業務收入占營業收入的比重基本穩定在了一定的比例,但是相較于國外的投資銀行,我國并購業務在總收入中的占比還是比較低的,這體現了我國對投資銀行并購業務的重視程度還不夠。當然,這也可能是由資金實力不足所造成的。

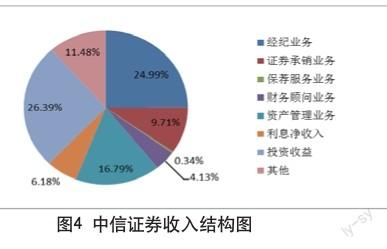

以我國中信證券與美國高盛集團為例,通過搜集兩者2016年的年報數據,我們制作出圖3、圖4結構圖,并對其收入結構進行了分析。

為了便于分析財務顧問業務的收入占比,我們將中信證券的營業收入分為經紀業務收入、證券承銷業務收入、保薦服務業務收入、財務顧問業務收入、資產管理業務收入、利息凈收入、投資收益與其他。其中,包括證券承銷業務、保薦服務業務、財務顧問業務;高盛集團的業務主要分為投資銀行服務、機構客戶服務、投資與借貸、投資管理四部分,其中投資銀行服務包括了財務顧問業務和證券承銷業務,為了便于分析財務顧問業務的收入占比,我們將其單列為一類。

由圖表可知,財務顧問業務對高盛公司營業收入的貢獻率在11%左右,而我國中信證券的收入結構中,財務顧問業務收入僅占比4%左右。由此可見,我國投資銀行的并購業務對投資銀行的貢獻率還遠不如國外銀行的貢獻率,這從另一個方面反映了我國投資銀行并購業務業務量較低,以及對企業并購業務缺乏重視。

5.1.3 并購策略的質量不高

我國大部分投資銀行的并購顧問對收購企業或目標企業所涉及行業了解較少,同時對我國技術與產業的發展趨勢、企業發展戰略等均缺乏完備而系統的認識,這使得他們制定出的并購建議與方案技術含量不高,難以引起企業的強烈興趣,從而使并購的成功率較低。

5.2 并購市場的外部因素

5.2.1 政府的干預性過高

我國資本市場目前發展還不夠完善,企業的并購市場中存在著產權制度不清晰的問題,這會造成政府部門的越位以及企業并購主體的缺位。這便會在一定程度上限制投資銀行在企業并購中的參與,降低了投資銀行的參與度,不利于我國投資銀行并購業務的發展。

5.2.2 法律體系不完善

在投資銀行的并購業務方面,我國的法律法規體系并不完備。此外,諸如《反壟斷法》《、反不當競爭法》等法律可能會制約并購、甚至導致企業并購失敗,而《證券法》《、證券交易法》等法律的公示規定、全面收購要約規定等可能會導致并購成本的上升,從而為企業的并購設置了障礙。

6 應對我國投行并購業務中存在問題的對策

6.1 改善不利的內部因素

(1)增強我國投資銀行的資金實力。我國投資銀行資金實力不足,因此在承擔并購業務的時候,可以采取組建銀團的措施,以此來彌補資金規模較的劣勢。

此外,為了擴大我國投資銀行的資金規模,政府可以給予支持,幫助組建有實力的投資銀行,擴大知名度。而我國投資銀行本身也應當努力擴大融資渠道,增強并購實力,努力提高我國投資銀行在國際金融市場中的地位。

(2)提高并購業務對我國投資銀行的貢獻率。資本市場應改善對投資銀行并購業務的觀念,應當承認其發展的必然性與必要性,從而改變我國目前并購業務對我國投資銀行低貢獻率的現狀。

而我國投資銀行本身也必須加強自身的風險管理意識,提高風險管理能力,例如在投資銀行內部設立專門的風險管理部門等。

(3)培養或引進投資銀行方面的人才。為了提高投資銀行所提供的并購業務的效率,我國投資銀行應當積極引進相關方面的專業人才,并對現任職員進行培訓,從而提高從業人員的專業素質,最終達到提高我國投資銀行并購業務效率的目的。

6.2 改善不利的外部因素

(1)減少政府的干預度。我國應當進一步完善產權制度,明確政府在企業并購過程中的角色,減少政府在企業并購中的“越位”現象,給予投資銀行更多的發展空間,減少對投資銀行承擔并購業務的限制。

(2)完善法律法規體系。在企業并購方面,我國應當進一步完善相關的法律法規。一方面,應當努力減少在并購過程中設置的法律障礙;另一方面,應當不斷健全與投資銀行發展企業并購業務相關的法律規定,以此規范投資銀行各項業務的開展。

7 結語

我國投資銀行并購業務雖然與世界著名投資銀行還有很大的差距,但近年來,我國投行的并購業務已有了一定的發展。無論是從收購企業的角度,還是從目標企業的角度來看,投資銀行在企業并購過程中均起到了重要的作用。但從現狀來看,仍存在著許多問題,如投資銀行資金實力不足、并購業務的貢獻率較低、人才缺乏等內部因素與產權制度不明晰、法律體系不完善等外部因素。為了解決上述問題,我國在并購市場中應當努力改善不利的內部因素與外部因素,如增強我國投資銀行的資金實力、完善法律法規體系等。

投資銀行并購業務的發展是并購市場進步的必然趨勢,相信我國投資銀行未來將在并購業務方面取得更大的發展與進步。

參考文獻

[1] 翟偉峰,季偉杰,賈金波.投資銀行在企業并購中的效用分析[J].現代管理科學,2011(06).

[2] 張云峰.投資銀行并購業務的競爭力分析[J].財貿經濟,2003(07).

[3] 張坤.分析我國投資銀行并購業務存在的問題及對策[J].中國外資,2012(10).

[4] 黃霞.企業并購中投資銀行發揮的重要作用[J].現代交際,2015(10).

[5] 李慧.投資銀行在企業并購中的作用[J].經濟研究導刊,2014(10).

[6] 薛靜.我國投資銀行在企業并購中的作用與障礙分析[J].商場現代化,2014(01).

[7] 鄧佳琪.我國投資銀行并購業務發展現狀及對策[J].中國商界(下半月),2010(05).

[8] 翁媛媛.中國企業并購市場空間及前景預測[J].證券市場導報, 2012(11).

[9] 貝政新.投資銀行學[M].上海:復旦大學出版社,2003.

[10] 中信證券股份有限公司2016年年度報告[R].深圳:中信證券股份有限公司,2017.

[11] Goldman Sachs 2016 Annual Report[R].United States: The Goldman Sachs Group,Inc.,2017.

[12] 中國證券業協會.行業數據-證券公司業績排名[EB/OL]. http://www.sac.net.cn/hysj/zqgsyjpm.

[13] 普華永道會計師事務所-中國.2016年中國企業并購市場回顧與2017年展望[EB/OL].http://www.pwccn.com/ zh/services/deals-m-and-a/publications/ma-pressbriefing-jan2017.html.

[14] 李迅雷,李明亮.中國投資銀行功能及其業務發展方向[J].上海金融,2014(03).

[15] 趙悅佟.中國投資銀行并購業務競爭態勢研究[J].商業時代, 2011(29).

猜你喜歡

現代營銷·學苑版(2016年10期)2016-12-12 14:43:07

智富時代(2016年12期)2016-12-01 12:47:35

時代金融(2016年27期)2016-11-25 16:56:24

人間(2016年24期)2016-11-23 18:15:53

商情(2016年39期)2016-11-21 08:58:37

大經貿(2016年9期)2016-11-16 16:15:39

財經界·學術版(2016年19期)2016-11-16 15:07:57

財經界·學術版(2016年19期)2016-11-16 14:48:58

財會學習(2016年19期)2016-11-10 03:55:51

現代經濟信息(2016年19期)2016-10-20 17:57:26