主營業務變更與借殼績效

2017-07-20 09:49:53張斌斌

商業會計 2017年13期

關鍵詞:績效

摘要:借殼上市是并購市場上一種特殊的反并購模式,也是非上市公司借以上市的重要途徑。文章采用2011—2015年期間成功借殼上市的116家上市公司的經驗證據,從殼公司的“潔凈”角度分析主營業務變更與借殼績效的關系。結果發現:凈殼借殼上市的方式,在短期內有利于企業價值的提升,進而,借殼方以凈殼的方式上市后變更上市公司的主營業務,此種方式對企業價值有顯著的正相關關系,從長期看沒有顯著關系,但有利于短期的市場反應。研究證實了以凈殼借殼的重要性,對中小非上市公司的借殼上市過程中的殼公司選擇具有借鑒意義。

關鍵詞:借殼上市 績效 凈殼 主營業務

一、引言

借殼上市作為企業并購和除IPO以外上市的一種重要方式,也是我國資本市場上的熱門話題。借殼上市可以有效避開IPO的壁壘,具有其獨特的優勢,備受民營企業的青睞。根據借殼方的不同價值取向,殼資源的選擇不同。若以獲得上市資格為目的,借殼后主營業務可能完全變更,此時凈殼公司的投資價值更高;若以重組效益為目的,則借殼雙方主營業務相似,體現其市場效應,以非凈殼公司為佳。但對借殼方而言,即使借殼成功,后續仍會面臨很多問題。本文從凈殼與主營業務變更的角度,探究其對借殼績效的影響。

二、文獻回顧與研究假設

殼公司的選擇是借殼交易的出發點,有著至關重要的影響。從借殼來源看,Singh (1995)指出經營狀況差的企業是最主要的殼公司來源;從借殼動機看,Arellanbo Ostoa and Brusco (2002)研究發現借殼上市的成本要遠遠低于IPO的成本。我國上市公司借殼上市動因與上述研究結論基本一致。中小房地產企業通過借殼“曲線”上市避開IPO高門檻(吳志松,2014);綠地集團受IPO審核時間及政策影響選擇“凈殼”借殼上市,且當時借殼上市成本較低(戴娟萍,2015)。如何選擇殼資源呢?在殼公司存在較大遺留問題時為避免潛藏的危機,借殼方會選擇凈殼上市;為了取得借殼雙方的協同效應,在利大于弊時實殼借殼可達到良好的借殼績效。基于上述分析,提出假設1:

H1:在借殼上市后,借殼方以“凈殼”借殼上市能提高借殼績效。

借殼上市的主要特征在于殼公司的控股權和主營業務的變化(吉昌明,2014)。并購協同理論認為并購交易雙方通過交易能形成協同效應,實現了“1+1>2”的效果。Hagedootn、Duysters (2001)發現同屬計算機行業的兩家企業合并會產生經營協同效應和財務協同效應,有利于企業價值的最大化。曾麗萍(2008)發現三聯商社借殼上市使得企業獲得財務協同效應,降低單位經營成本,實現利潤增長。就實殼借殼上市,以海瀾之家為例(戴娟萍、 魏妍炘,2015),其借殼后主營業務不變且具有管理與財務協同效應,但其與殼公司之間的“關聯”卻對企業具有一定的不利影響。基于上述分析,提出假設2:

H2:在借殼上市后,上市公司主營業務變更可能會降低借殼績效。

山煤集團以“凈殼”借殼實現主營業務整體上市,殼公司主營業務完全變更,為非上市公司實現融資,也減少對賣殼企業股東利益的損害(寧永忠,2011)。中南房地產凈殼上市減少了企業的經營和后期整合的風險且并購績效顯著,收入、總資產都有較大幅度的增長,盈利能力逐年提升,具有較強的發展能力(沙牧,2015)。周佳(2016)從青海春天借殼經驗中得到以下啟示:ST類上市公司以業務轉型為目的的凈殼借殼上市能夠提升企業績效。基于上述分析,提出假設3:

H3:在借殼上市中,在主營業務變更的情況下,凈殼上市能提高借殼績效。

三、 研究設計

(一)樣本選擇

以深滬兩市借殼上市的公司為研究對象,選取借殼成功后的3年數據,刪除了數據缺失、現已退市的樣本數據,選取在2011—2015年成功借殼上市的公司為樣本。數據來自wind數據庫、上海證券交易所和深圳證券交易所。運用Stata 12.0統計軟件完成統計分析。

(二)變量的選取

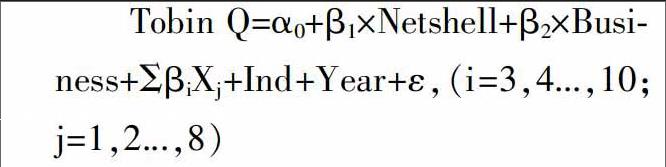

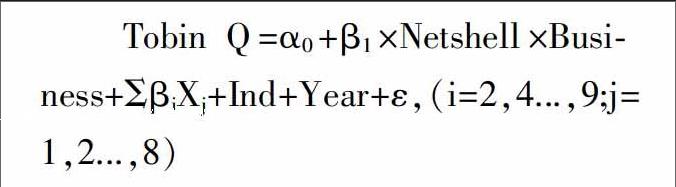

1.被解釋變量。為了測量借殼后上市公司的發展潛能,表示借殼上市的績效,選擇用于衡量企業價值的估計量——托賓Q,反映企業未來價值,其成長能力越高,意味著借殼績效更好。

2.解釋變量。“凈殼”借殼上市的度量(Netshell)。結合樣本數據資料,確認“凈殼”的判斷依據是:被借殼方公司置出其資產和負債,或者被借殼方公司向該公司的大股東、關聯方或非關聯第三方出售其資產和負債,且出售或置出的資產和負債為其全部或絕大部分資產和負債。凈殼上市,取1,反之則取0。主營業務變更的度量(Business),通過手工分析歸納,若借殼后的主營業務與借殼前的主營業務無任何重復和關聯的,則取1;反之,則取0。

3.控制變量。公司規模(X1),取上市公司年報披露的期末總資產的自然對數,可有效消除公司規模帶來的偏差;選擇對企業發展能力有影響的相關指標:基本每股收益(X2),總資產報酬率(X3),營業利潤率(X4),資產負債率(X5);公司營運指標:流動資產周轉率(X6);企業發展能力指標:凈利潤增長率(X7),總資產增長率(X8);行業類型(Ind)、年份(Year)。

(三)模型設計

針對假設1與假設2,設計模型(1):

針對假設3,設計模型(2):

四、實證結果

(一)樣本描述性統計

深滬兩市借殼上市的公司,凈殼指標的均值為0.60,中位數是1,說明多數企業選擇了以凈殼借殼上市。主營業務變更的均值為0.87,中位數是1,標準差為0.34,說明大部分上市公司在借殼上市后存在主營業務完全變更的情況,且數據分布比較集中,說明主營業務變更是較為普遍的現象。凈資產增長率的均值為0.16,總資產增長率均值為0.41,說明企業發展能力較好,且前者明顯低于后者,也從側面說明企業在借殼上市后外部融資能力較好,企業規模以較快速度在增長。見表1。

(二)回歸結果

對借殼第1—3年的數據分別進行回歸檢驗,運用stata 12.0軟件對公式(1)(2)分別回歸檢驗,結果如表2所示。

在公式(1)中,由回歸結果可知,凈殼借殼上市僅對借殼后第1年有顯著影響,在10%的水平下顯著且回歸系數為1.235,說明在借殼上市中,以凈殼借殼上市可提高借殼績效,對借殼后的后續發展和市場反應具有積極作用,但影響力是短期的,假設1成立。總資產報酬率和資產負債率對企業價值分別有顯著的正向影響和負向影響,其中,前者在第1年的回歸系數為4.9,后兩年分別是14、11,說明第1年的總資產報酬率的影響相對較小,之后的影響力較大,間接說明第1年的企業價值的影響因素并非僅僅受企業自身經營能力和盈利水平的影響,也受借殼上市這一行為的影響。Business回歸系數不顯著,說明主營業務變更本身對借殼績效并沒有直接的影響,假設2不成立。

在公式(2)中,主營業務變更且以凈殼上市的聯合作用,對借殼第1年的借殼績效有顯著正相關的影響,且在5%的顯著性水平下系數為1.385,從數值上看,這比僅為凈殼上市的影響更為顯著,影響力也大,說明以凈殼借殼的主營業務變更有利于提高上市公司的借殼績效,企業的投資價值也越大,更吸引投資者對企業的關注和投資,有利于企業在上市后通過融資擴大企業規模,促進企業的經營發展。

進一步分析主營業務變更對借殼上市績效的影響,結果如表3所示。

進一步分析主營業務變更對企業借殼績效的影響。Group1表示借殼上市后,主營業務沒有發生顯著變更,Group2則表示主營業務完全變更。Group2的TobinQ數值略大,可見借殼后以全新的業務上市,企業創造價值的能力越強,借殼績效反應更佳;該組的Netshell均值0.70,說明在完全變更主營業務的樣本中,70%的借殼方選擇以凈殼上市。在Group1僅6%選擇凈殼上市,這也說明若借殼方與被借殼方的主營業務相似的話,由于企業業務的協同效應,會選擇與殼公司原資產進行重組,實現實殼借殼。相比Group1,Group2的Tobin Q、每股收益、總資產報酬率、營業利潤率、資產負債率與凈利潤增長率的數值較大,說明在主營業務變更的一組的盈利能力、資產周轉率和發展能力都相對較好。

五、穩健性檢驗

由于企業價值受多方面因素的影響,比如企業規模、盈利能力、成長能力和營運能力,在模型選擇控制變量的時候,存在很多替代變量,例如營業收入增長率可代替凈利潤增長率表示企業成長能力,總資產周轉率也可用于衡量企業營運能力等。以替代指標代替原控制變量進行回歸分析,結果顯示各變量的符號沒有變化,且自變量的顯著性水平和符號都沒有發生變化,說明模型是穩健的。

六、結論與啟示

根據前文統計與分析,得出以下結論:第一,以凈殼借殼上市對于借殼方的借殼績效有顯著積極影響但影響是短期的,說明凈殼上市對證券市場的市場反應具有正向影響;第二,雖然主營業務變更對借殼績效沒有顯著影響,但分組對比發現變更一組盈利水平更佳;第三,借殼方以凈殼上市且以自身業務注入殼公司的綜合影響下的凈殼借殼績效更加顯著,且影響力更強。對于意圖業務轉型的上市公司來說,這一結論無疑具有現實指導意義,非上市企業將自身良性資產注入凈殼公司,沒有后顧之憂,有利于吸引投資者的青睞,形成較好市場反應。這對于希望通過借殼上市從而進入資本市場融資的中小企業來說有著很好的借鑒價值。Z

參考文獻:

[1]Singh A.Corporate Financial patterns in industrializing economies:a comparative international study[J].International Finance Corporation,Department of Economics Working Paper,2010,(12).

[2]Arellano O,Sundro B.Understanding reverse mergers:a first approach[J].Business Economics Series,2002,(11).

[3]戴娟萍.綠地集團借殼上市的決策動因探析[J].財務與會計,2015,(22).

[4]吉昌明.關于借殼上市的實證研究——基于中國市場的實證分析[D].復旦大學,2014.

[5]Hagedootn,Duysters.Do company strategies and structures converge in global markets[J].Journal of International Business Studies,2001,(32).

[6]曾麗萍.基于財務協同效應視角下的企業并購[J].金融與經濟,2008,(10).

[7]戴娟萍,魏妍炘.海瀾之家借殼上市交易結構及其績效分析[J].財會月刊,2015,(4).

[8]寧永忠,劉然.借殼上市的時機選擇——基于山煤集團借殼中油化建的分析[J].財務與會計,2011,(5).

[9]沙牧.中南房地產借殼上市的案例分析與研究[D].沈陽工業大學,2015.

作者簡介:

張斌斌,女,浙江工商大學財務與會計學院;研究方向:財務理論與實務。

猜你喜歡

財經界·學術版(2016年19期)2016-11-16 13:49:25

電腦知識與技術(2016年25期)2016-11-16 13:18:04

財會學習(2016年19期)2016-11-10 05:32:31

時代金融(2016年23期)2016-10-31 11:50:36

現代經濟信息(2016年19期)2016-10-20 15:54:09

商業會計(2016年13期)2016-10-20 15:46:36

中國科技博覽(2016年18期)2016-10-19 08:16:45

商(2016年27期)2016-10-17 06:17:05

企業導報(2016年9期)2016-05-26 20:18:32

商情(2016年11期)2016-04-15 07:31:03