私募股權基金參與中國企業海外并購

2017-08-12 08:53:57馬莉鑫

消費導刊 2016年7期

關鍵詞:海外并購

馬莉鑫

摘要:隨著中國企業海外并購的不斷深入發展,私募股權基金參與海外并購的交易數量和交易金額不斷提升,在海外并購中的地位也越來越重要。雖然私募股權基金在支持中國企業“走出去”的過程中發揮了重要作用,但是其追求短期套利的行為與企業成長的長期目標有一定沖突。本文旨在分析私募股權基金參與中國企業海外并購的核心優勢,并通過三一重工收購普茨邁斯特這一案例,具體分析私募股權基金的參與對中國企業海外并購的影響。最后為促使私募股權基金更好推進中國企業海外并購提出政策建議。

關鍵詞:私募股權基金 海外并購 融資工具

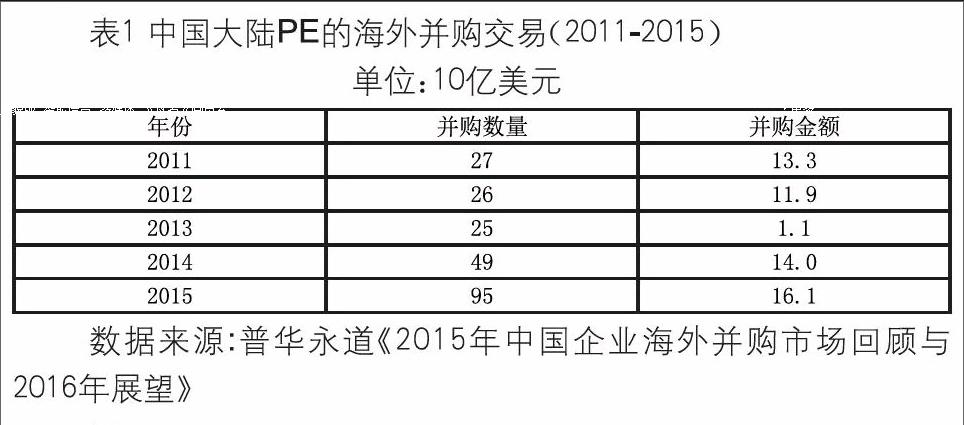

一、私募股權基金參與中國企業海外并購的概況

近年來,中國企業海外并購不斷發展,參與海外并購的主體也日趨多元化。私募股權基金(Private Equity,以下:PE)作為新型并購主體,參與海外并購的交易數量和交易金額也不斷提升(表1)。但是,與外國企業相比,中國企業的海外并購絕大多數是“純現金收購”,PE很少參與,有PE參與的并購也基本上被外資PE壟斷。2008年中聯重科攜手弘毅投資、高盛公司和曼達林基金收購混凝土機械制造商CIFA100%股權是中國PE走出國門參與海外并購的首次嘗試。此后,中國PE參與海外并購不斷發展,2012年三一重工攜手中信產業基金并購德國普茨邁斯特,2014年弘毅投資全資收購英國連鎖餐飲品牌Pizza Express,創下歐洲餐飲行業過去5年來的并購金額紀錄。

二、私募股權基金參與中國企業海外并購的核心優勢

1.海外并購的融資工具。PE是指非公開宣傳的、向資金實力雄厚、資本構成質量較高的機構或個人募集的種集合投資。海外并購需要巨額資金的支持,但是目前我國支持企業海外并購的融資體系還不夠健全,急需建立多元化對外直接投資融資體系。PE擁有相對通暢的融資渠道,可以緩解并購企業的融資壓力,縮短融資時間,對于融資困難的民營企業來說大有裨益。

2.為海外并購提供法律、財務等服務。與企業相比,PE往往更熟悉并購市場,對目標企業有敏銳的洞察力。PE有強大的信息搜集和識別能力,能夠通過價格變化等市場信號,迅速發現價格被低估的企業,幫助企業確定收購目標。同時,PE機構還擁有豐富的跨國并購經驗,熟悉海外并購的法律法規、財會制度以及商業慣例,可以協助企業制定較為完備的并購方案,促進企業海外并購的順利完成。

3.避開政策風險,減少海外并購政策阻力。企業去海外尋找資源和技術,經常會遇到政策上的阻礙。特別是大型國有企業進行海外并購時,往往會遇到各種政治壁壘,特別是“獨資全額收購”。與PE聯手進行海外并購不僅可以淡化國有企業的形象,還可以豐富企業資金來源,弱化財務風險。

三、三重工收購德國普茨邁斯特

2012年,三一重工聯合中信產業基金成功收購德國普茨邁斯特。這是我國民營企業進行海外并購的一種全新模式。

三重工聯合中信產業基金進行海外并購可以獲得資金支持,改善企業的負債情況,增加融資渠道。雖然中信產業基金僅出資0.36億歐元(10%),對資金狀況良好的三一重工來說算不上巨額資金,但是仍能在一定程度上規避財務風險。三一重工雖然是我國最大的工程機械制造商,而且和普茨邁斯特在國際上有競爭業務,但是并沒有海外并購經驗。而中信產業基金不僅擁有豐富的投資經驗,還擁有成熟的管理團隊和嫻熟的市場運作能力,中信產業基金的加入正好可以彌補三一重工的短板。

對并購而言,完成股權交割只是成功的第步,能否順利進行整合,達成并購的既定目標才是成功的關鍵。中信產業基金公司擁有優質的人才資源和卓越的管理能力,可以為三一重工并購后的整合提供人才保障,降低并購后的整合風險。

四、私募股權基金支持中國企業海外并購的政策建議

金融危機后,全球資產被普遍低估,這為我國企業“走出去”提供了難得的機遇。PE參與海外并購豐富了海外并購主體,為促進我國企業海外并購的持續健康發展,發揮PE在海外并購中的作用,提出以下建議:

1.完善相關法律法規,促進PE健康發展。目前,PE還處于各政府分頭監管的無序狀態,與國外相比,我國關于PE的法律法規還很不健全,這會直接影響PE參與海外并購的效率。因此,要加快PE立法進程,為PE的發展營造良好的法制環境。

2.完善PE的退出路徑。與企業追求長期性、戰略性發展不同,PE追求的是短期內的高回報,因此,更加注重資本收益率。PE的投資周期一般為5-10年,在一定期限內必然會選擇退出被投資企業,因此,退出路徑的選擇在一定程度上決定了PE投資的成敗。因此,要積極推進滬深主板、中小板創業板在內的多層次資本市場的建立,為PE的發展提供良好的市場基礎。

3.積極開展與國外PE機構的合作。有實力的國內企業要積極開展與國外PE的合作,充分利用我國豐富的外匯儲備,以PE為跳板,借機收購價格縮水,市場前景光明的資產,推動我國企業成功“走出去”。同時,要適時推動國內PE的發展,努力構建多層次、高效率、風險可控、制度健全的國內融資市場,為海外并購的發展提供充足的資金支持。

猜你喜歡

會計之友(2016年24期)2017-01-09 22:09:31

貴州財經大學學報(2016年6期)2016-12-19 19:21:29

商(2016年33期)2016-11-24 18:41:04

商(2016年34期)2016-11-24 13:58:14

現代經濟信息(2016年25期)2016-11-24 06:31:37

中國市場(2016年36期)2016-10-19 04:15:50

現代經濟信息(2016年18期)2016-08-10 09:53:07

商(2016年15期)2016-06-17 22:28:57

商(2016年16期)2016-06-12 22:20:58

商(2016年5期)2016-03-28 10:40:05