上海、深圳證券交易市場指數(shù)收益率波動(dòng)性對比分析

2017-09-18 08:20:38陳曦

商情 2017年30期

關(guān)鍵詞:風(fēng)險(xiǎn)

陳曦

【摘要】我國建立本滬、深證券交易所以來,證券市場得到長足發(fā)展和進(jìn)步,證券市場操作和運(yùn)行不斷完善,相關(guān)法律、法規(guī)、規(guī)章等制度的建設(shè)正推動(dòng)我國股票市場向更加理性、高效和透明的方向進(jìn)步。通過考察滬、深市場最近10年收益率數(shù)據(jù),發(fā)現(xiàn)該樣本具有波動(dòng)聚集性,GARCH(1,1)能較好提取相關(guān)集聚性信息。滬、深指數(shù)收益波動(dòng)隨時(shí)間總體呈下降趨勢,但兩市之間仍存在一定波動(dòng)差異。滬市日漲跌幅受前一日影響逐漸增大,深市日漲跌幅受前一日影響逐漸減小。

【關(guān)鍵詞】市場收益 風(fēng)險(xiǎn) 波動(dòng) 集聚性 GARCH

一、引言

1990年和1991年,我國先后建立滬、深兩家證券交易所,我國的證券市場發(fā)展隨之進(jìn)入了一個(gè)新階段。在這20多年來的快速發(fā)展過程中,證券市場日益成為我國上市企業(yè)開展直接融資的重要平臺(tái),投資者獲取收益的重要途徑,而股市的漲跌起伏也成為國內(nèi)專業(yè)人士以及眾多國外機(jī)構(gòu)投資者觀察和研判中國經(jīng)濟(jì)走向的重要風(fēng)向標(biāo)。保持證券市場穩(wěn)定、有序發(fā)展的必要性性不言而喻。我國的證券市場從蹣跚學(xué)步到初步具備一定規(guī)模,從機(jī)構(gòu)法律建設(shè)的空白到軟硬件設(shè)施逐漸完備,滬、深兩市已經(jīng)成為中國金融市場乃至國民經(jīng)濟(jì)發(fā)展中的一支重要促進(jìn)力量。從規(guī)模上看,上證A股日交易量從1990年創(chuàng)立以來的數(shù)十萬元發(fā)展到2017年的日交易量上千億元。在這個(gè)快速的發(fā)展過程中,我國金融市場大環(huán)境也不斷改善,特別是金融基礎(chǔ)設(shè)施、金融監(jiān)管制度等軟硬件設(shè)施的不斷完善和發(fā)展,證券市場為提升我國整體金融環(huán)境、豐富我國金融市場內(nèi)涵、提高資本市場效率等方面都起到了強(qiáng)有力的推動(dòng)作用。當(dāng)前,中國證券市場仍處在快速發(fā)展時(shí)期,市場成熟度、市場效率在不斷提升的同時(shí),同歐美等發(fā)達(dá)國家的資本市場相比還有一定距離。宏觀經(jīng)濟(jì)政策、法律法規(guī)等政策性因素仍對證券市場波動(dòng)具有較大影響。投資者面臨的投資風(fēng)險(xiǎn)和不確定性也隨著資本市場和社會(huì)經(jīng)濟(jì)的多元化發(fā)展而增多。構(gòu)建和完善我國健康、活躍的多層次資本市場格局還需包括政府、機(jī)構(gòu)和普通投資者的共同努力。

本文選擇運(yùn)用經(jīng)驗(yàn)數(shù)據(jù)的研究和分析方法,通過收集2007年年初到2017年年中,近10年的滬、深兩市指數(shù)日收益率百分?jǐn)?shù),通過對數(shù)據(jù)適當(dāng)?shù)倪M(jìn)行模型擬合,分析其變化特點(diǎn),一方面縱向地對比分析滬、深兩市10年來的各自總體風(fēng)險(xiǎn)變化趨勢和影響。對滬、深兩市的整體風(fēng)險(xiǎn)進(jìn)行分析和判斷。另一方面,也試圖通過橫向?qū)Ρ葋砜疾鞙⑸顑墒虚g收益率波動(dòng)特點(diǎn)的同期差異性,以反映二者之間的結(jié)構(gòu)性不同。

二、樣本數(shù)據(jù)特征及分析

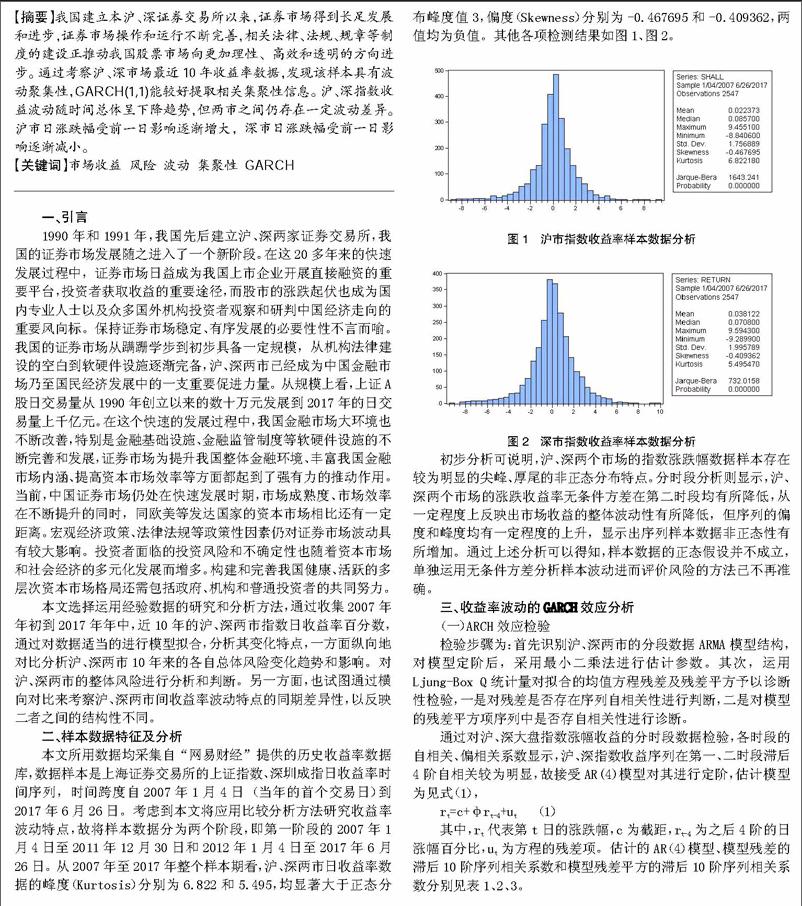

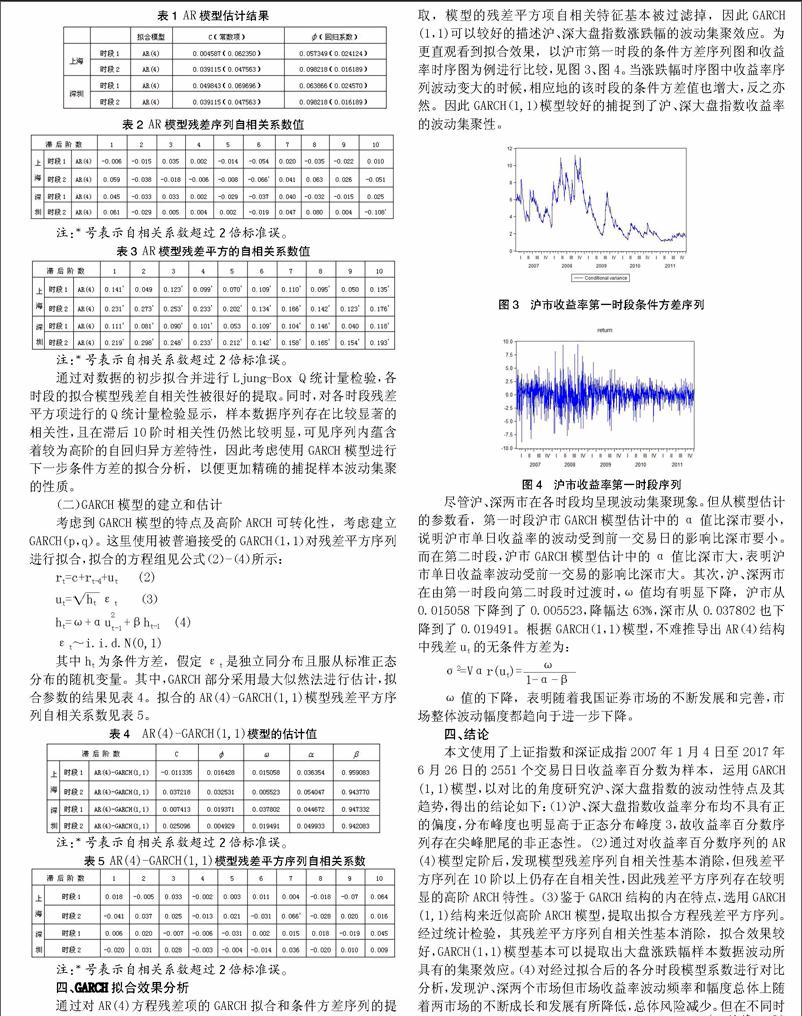

本文所用數(shù)據(jù)均采集自“網(wǎng)易財(cái)經(jīng)”提供的歷史收益率數(shù)據(jù)庫,數(shù)據(jù)樣本是上海證券交易所的上證指數(shù)、深圳成指日收益率時(shí)間序列,時(shí)間跨度自2007年1月4日(當(dāng)年的首個(gè)交易日)到2017年6月26日。考慮到本文將應(yīng)用比較分析方法研究收益率波動(dòng)特點(diǎn),故將樣本數(shù)據(jù)分為兩個(gè)階段,即第一階段的2007年1月4日至2011年12月30日和2012年1月4日至2017年6月26日。從2007年至2017年整個(gè)樣本期看,滬、深兩市日收益率數(shù)據(jù)的峰度(Kurtosis)分別為6.822和5.495,均顯著大于正態(tài)分布峰度值3,偏度(Skewness)分別為-0.467695和-0.409362,兩值均為負(fù)值。其他各項(xiàng)檢測結(jié)果如圖1、圖2。

初步分析可說明,滬、深兩個(gè)市場的指數(shù)漲跌幅數(shù)據(jù)樣本存在較為明顯的尖峰、厚尾的非正態(tài)分布特點(diǎn)。分時(shí)段分析則顯示,滬、深兩個(gè)市場的漲跌收益率無條件方差在第二時(shí)段均有所降低,從一定程度上反映出市場收益的整體波動(dòng)性有所降低,但序列的偏度和峰度均有一定程度的上升,顯示出序列樣本數(shù)據(jù)非正態(tài)性有所增加。通過上述分析可以得知,樣本數(shù)據(jù)的正態(tài)假設(shè)并不成立,單獨(dú)運(yùn)用無條件方差分析樣本波動(dòng)進(jìn)而評價(jià)風(fēng)險(xiǎn)的方法已不再準(zhǔn)確。

三、收益率波動(dòng)的GARCH效應(yīng)分析

(一)ARCH效應(yīng)檢驗(yàn)

檢驗(yàn)步驟為:首先識(shí)別滬、深兩市的分段數(shù)據(jù)ARMA模型結(jié)構(gòu),對模型定階后,采用最小二乘法進(jìn)行估計(jì)參數(shù)。其次,運(yùn)用Ljung-Box Q統(tǒng)計(jì)量對擬合的均值方程殘差及殘差平方予以診斷性檢驗(yàn),一是對殘差是否存在序列自相關(guān)性進(jìn)行判斷,二是對模型的殘差平方項(xiàng)序列中是否存自相關(guān)性進(jìn)行診斷。

通過對滬、深大盤指數(shù)漲幅收益的分時(shí)段數(shù)據(jù)檢驗(yàn),各時(shí)段的自相關(guān)、偏相關(guān)系數(shù)顯示,滬、深指數(shù)收益序列在第一、二時(shí)段滯后4階自相關(guān)較為明顯,故接受AR(4)模型對其進(jìn)行定階,估計(jì)模型為見式(1),

rt=c+φrt-4+ut (1)

其中,rt代表第t日的漲跌幅,c為截距,rt-4為之后4階的日漲幅百分比,ut為方程的殘差項(xiàng)。估計(jì)的AR(4)模型、模型殘差的滯后10階序列相關(guān)系數(shù)和模型殘差平方的滯后10階序列相關(guān)系數(shù)分別見表1、2、3。

注:*號表示自相關(guān)系數(shù)超過2倍標(biāo)準(zhǔn)誤。

注:*號表示自相關(guān)系數(shù)超過2倍標(biāo)準(zhǔn)誤。

通過對數(shù)據(jù)的初步擬合并進(jìn)行Ljung-Box Q統(tǒng)計(jì)量檢驗(yàn),各時(shí)段的擬合模型殘差自相關(guān)性被很好的提取。同時(shí),對各時(shí)段殘差平方項(xiàng)進(jìn)行的Q統(tǒng)計(jì)量檢驗(yàn)顯示,樣本數(shù)據(jù)序列存在比較顯著的相關(guān)性,且在滯后10階時(shí)相關(guān)性仍然比較明顯,可見序列內(nèi)蘊(yùn)含著較為高階的自回歸異方差特性,因此考慮使用GARCH模型進(jìn)行下一步條件方差的擬合分析,以便更加精確的捕捉樣本波動(dòng)集聚的性質(zhì)。

(二)GARCH模型的建立和估計(jì)

考慮到GARCH模型的特點(diǎn)及高階ARCH可轉(zhuǎn)化性,考慮建立GARCH(p,q)。這里使用被普遍接受的GARCH(1,1)對殘差平方序列進(jìn)行擬合,擬合的方程組見公式(2)-(4)所示:

rt=c+rt-4+ut (2)

ut=■εt (3)

ht=ω+αu■■+βht-1 (4)

εt~i.i.d.N(0,1)endprint

其中ht為條件方差,假定εt 是獨(dú)立同分布且服從標(biāo)準(zhǔn)正態(tài)分布的隨機(jī)變量。其中,GARCH部分采用最大似然法進(jìn)行估計(jì),擬合參數(shù)的結(jié)果見表4。擬合的AR(4)-GARCH(1,1)模型殘差平方序列自相關(guān)系數(shù)見表5。

注:*號表示自相關(guān)系數(shù)超過2倍標(biāo)準(zhǔn)誤。

注:*號表示自相關(guān)系數(shù)超過2倍標(biāo)準(zhǔn)誤。

四、GARCH擬合效果分析

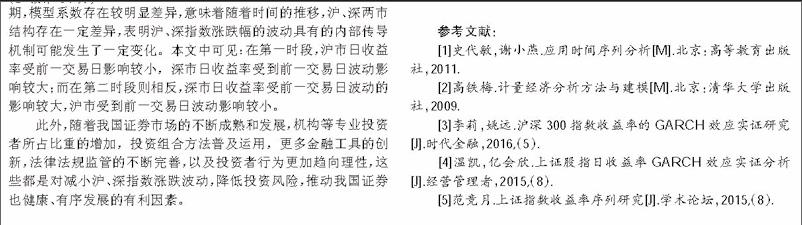

通過對AR(4)方程殘差項(xiàng)的GARCH擬合和條件方差序列的提取,模型的殘差平方項(xiàng)自相關(guān)特征基本被過濾掉,因此GARCH(1,1)可以較好的描述滬、深大盤指數(shù)漲跌幅的波動(dòng)集聚效應(yīng)。為更直觀看到擬合效果,以滬市第一時(shí)段的條件方差序列圖和收益率時(shí)序圖為例進(jìn)行比較,見圖3、圖4。當(dāng)漲跌幅時(shí)序圖中收益率序列波動(dòng)變大的時(shí)候,相應(yīng)地的該時(shí)段的條件方差值也增大,反之亦然。因此GARCH(1,1)模型較好的捕捉到了滬、深大盤指數(shù)收益率的波動(dòng)集聚性。

盡管滬、深兩市在各時(shí)段均呈現(xiàn)波動(dòng)集聚現(xiàn)象。但從模型估計(jì)的參數(shù)看,第一時(shí)段滬市GARCH模型估計(jì)中的α值比深市要小,說明滬市單日收益率的波動(dòng)受到前一交易日的影響比深市要小。而在第二時(shí)段,滬市GARCH模型估計(jì)中的α值比深市大,表明滬市單日收益率波動(dòng)受前一交易的影響比深市大。其次,滬、深兩市在由第一時(shí)段向第二時(shí)段時(shí)過渡時(shí),ω值均有明顯下降,滬市從0.015058下降到了0.005523,降幅達(dá)63%,深市從0.037802也下降到了0.019491。根據(jù)GARCH(1,1)模型,不難推導(dǎo)出AR(4)結(jié)構(gòu)中殘差ut的無條件方差為:

σ2=Vαr(ut)=■

ω值的下降,表明隨著我國證券市場的不斷發(fā)展和完善,市場整體波動(dòng)幅度都趨向于進(jìn)一步下降。

四、結(jié)論

本文使用了上證指數(shù)和深證成指2007年1月4日至2017年6月26日的2551個(gè)交易日日收益率百分?jǐn)?shù)為樣本,運(yùn)用GARCH(1,1)模型,以對比的角度研究滬、深大盤指數(shù)的波動(dòng)性特點(diǎn)及其趨勢,得出的結(jié)論如下:(1)滬、深大盤指數(shù)收益率分布均不具有正的偏度,分布峰度也明顯高于正態(tài)分布峰度3,故收益率百分?jǐn)?shù)序列存在尖峰肥尾的非正態(tài)性。(2)通過對收益率百分?jǐn)?shù)序列的AR(4)模型定階后,發(fā)現(xiàn)模型殘差序列自相關(guān)性基本消除,但殘差平方序列在10階以上仍存在自相關(guān)性,因此殘差平方序列存在較明顯的高階ARCH特性。(3)鑒于GARCH結(jié)構(gòu)的內(nèi)在特點(diǎn),選用GARCH(1,1)結(jié)構(gòu)來近似高階ARCH模型,提取出擬合方程殘差平方序列。經(jīng)過統(tǒng)計(jì)檢驗(yàn),其殘差平方序列自相關(guān)性基本消除,擬合效果較好,GARCH(1,1)模型基本可以提取出大盤漲跌幅樣本數(shù)據(jù)波動(dòng)所具有的集聚效應(yīng)。(4)對經(jīng)過擬合后的各分時(shí)段模型系數(shù)進(jìn)行對比分析,發(fā)現(xiàn)滬、深兩個(gè)市場但市場收益率波動(dòng)頻率和幅度總體上隨著兩市場的不斷成長和發(fā)展有所降低,總體風(fēng)險(xiǎn)減少。但在不同時(shí)期,模型系數(shù)存在較明顯差異,意味著隨著時(shí)間的推移,滬、深兩市結(jié)構(gòu)存在一定差異,表明滬、深指數(shù)漲跌幅的波動(dòng)具有的內(nèi)部傳導(dǎo)機(jī)制可能發(fā)生了一定變化。本文中可見:在第一時(shí)段,滬市日收益率受前一交易日影響較小,深市日收益率受到前一交易日波動(dòng)影響較大;而在第二時(shí)段則相反,深市日收益率受前一交易日波動(dòng)的影響較大,滬市受到前一交易日波動(dòng)影響較小。

此外,隨著我國證券市場的不斷成熟和發(fā)展,機(jī)構(gòu)等專業(yè)投資者所占比重的增加,投資組合方法普及運(yùn)用,更多金融工具的創(chuàng)新,法律法規(guī)監(jiān)管的不斷完善,以及投資者行為更加趨向理性,這些都是對減小滬、深指數(shù)漲跌波動(dòng),降低投資風(fēng)險(xiǎn),推動(dòng)我國證券也健康、有序發(fā)展的有利因素。

參考文獻(xiàn):

[1]史代敏,謝小燕.應(yīng)用時(shí)間序列分析[M].北京:高等教育出版社,2011.

[2]高鐵梅.計(jì)量經(jīng)濟(jì)分析方法與建模[M].北京:清華大學(xué)出版社,2009.

[3]李莉,姚遠(yuǎn).滬深300指數(shù)收益率的GARCH效應(yīng)實(shí)證研究[J].時(shí)代金融,2016,(5).

[4]溫凱,億會(huì)欣.上證股指日收益率GARCH效應(yīng)實(shí)證分析[J].經(jīng)營管理者,2015,(8).

[5]范競月.上證指數(shù)收益率序列研究[J].學(xué)術(shù)論壇,2015,(8).endprint

猜你喜歡

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 15:36:30

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 15:20:15

中國科技博覽(2016年18期)2016-10-19 06:47:57

中國市場(2016年33期)2016-10-18 13:14:16

中國市場(2016年33期)2016-10-18 13:13:33

中國市場(2016年33期)2016-10-18 12:55:28

商(2016年27期)2016-10-17 06:18:10

商(2016年27期)2016-10-17 05:41:05

商(2016年27期)2016-10-17 05:33:32

大眾理財(cái)顧問(2016年9期)2016-10-11 17:05:02