P2P網(wǎng)貸運行模式及風險分析

2018-01-11 00:26:57劉美玲王佳

現(xiàn)代商貿(mào)工業(yè) 2018年2期

劉美玲++王佳

摘要:近年來,P2P網(wǎng)絡借貸在我國快速發(fā)展,為社會公眾提供了更為靈活便利的借貸模式。同時,由于網(wǎng)貸快速的發(fā)展,經(jīng)營混亂、監(jiān)管不到位等問題也快速涌現(xiàn),新興互聯(lián)網(wǎng)金融業(yè)態(tài)的發(fā)展面臨信用風險、市場風險等威迫行業(yè)健康發(fā)展的難題。因此,以拍拍貸為例,深入分析網(wǎng)貸平臺運行模式及風險,為引導行業(yè)健康發(fā)展提供可供參考的建議和意見。

關(guān)鍵詞:P2P網(wǎng)絡借貸;模式;風險

中圖分類號:F83文獻標識碼:Adoi:10.19311/j.cnki.16723198.2018.02.051

P2P(peer to peer,簡稱P2P)網(wǎng)絡借貸是隨著互聯(lián)網(wǎng)的發(fā)展,逐漸興起的一種新型的借貸模式。與傳統(tǒng)的金融機構(gòu)相比,P2P網(wǎng)絡借貸的客戶對象,運行模式,監(jiān)管等有明顯不同。由于P2P網(wǎng)貸具備門檻較低、業(yè)務中間環(huán)節(jié)簡明、直接透明度高、取得成本低、風險分散等特點及優(yōu)勢,近年來這種新興互聯(lián)網(wǎng)金融業(yè)態(tài)快速發(fā)展。截至2016 年,我國P2P網(wǎng)貸平臺的運行數(shù)量已達到2281家。與此同時,由于業(yè)務形式靈活,網(wǎng)貸資金難以監(jiān)管等問題,導致網(wǎng)貸平臺負責人跑路、網(wǎng)貸平臺倒閉等惡性時間頻發(fā),嚴重威迫了網(wǎng)絡借貸行業(yè)發(fā)展。因此,如何改革現(xiàn)有的網(wǎng)貸運營模式,構(gòu)建科學有效的監(jiān)管機制以適應網(wǎng)貸平臺飛速發(fā)展的需要,是推進互聯(lián)網(wǎng)金融新興業(yè)態(tài)健康發(fā)展的重要問題。本文以拍拍貸為例,對網(wǎng)貸平臺的運行模式進行詳細分析,在此基礎(chǔ)上進一步闡述網(wǎng)貸平臺的風險,為進一步規(guī)范該行業(yè)發(fā)展提供借鑒參考。

1我國P2P網(wǎng)絡貸款發(fā)展現(xiàn)狀

1.1業(yè)務規(guī)模迅速擴大,預期收益逐漸平穩(wěn)

拍拍貸是中國第一家網(wǎng)貸平臺,于2007年8月在上海成立。之后,P2P網(wǎng)絡借貸平臺在我國迅速發(fā)展。截至2017年3月份,累計的網(wǎng)貸平臺數(shù)量達到5888臺,在運營的平臺數(shù)量為2281臺。注冊資本為100到300000萬元不等,且注冊金額隨著P2P在國內(nèi)的發(fā)展不斷上升。其中,注冊資本最多的公司是一家在2014年5月成立的聚寶匯,其注冊資本為300000萬元。從網(wǎng)貸之家的數(shù)據(jù)上來看,2017年3月的成交量達到2508.43億元,是有史以來單月最好成績,和2017年2月相比上升了22.76%,3月是春節(jié)長假后各平臺恢復正常的時間,“一標難求”的情況也有所緩解,網(wǎng)貸得成交量也開始回升。其中,P2P網(wǎng)貸的歷史累計成交量達到了41052.69億元,比去年同期的歷史累計成交量17450.27億元多了23602.42億元。總體來看,從2016年開始至2017年,網(wǎng)貸成交量呈現(xiàn)平穩(wěn)增長,與此同時,綜合預期收益率也出現(xiàn)逐步下降趨于平穩(wěn)的態(tài)勢(詳見圖1)。

1.2業(yè)務區(qū)域分布廣泛,出資類型較為簡單

從2007年中國第一家 P2P網(wǎng)絡借貸平臺成立之后,全國各地都紛紛成立P2P網(wǎng)貸平臺。截至到2017年2月為止,全國正在運行的平臺共有2281家,總成交量達到2508.44億元。從地域分布看,網(wǎng)貸平臺分布廣泛但主要集中于沿海發(fā)達省份。其中,廣東的運營平臺數(shù)量最多達到437家,其次是北京435家,上海307家,浙江261家。成交量上看,上海的成交量81157億元,其次是廣東、北京和浙江,分別為544.05億元、539.7億元、333.25億元。此外,從平臺的出資來源類型看,主要有民營系、銀行系、上市公司系、國資系及風頭系等幾大類型。其中,民營系的運營平臺數(shù)有1903臺,約占總平臺數(shù)的81.6%。但是從成交量上來看,成交量最高的是風投系的達到了1036.27億元,但其出資的平臺數(shù)量只有139臺。上市公司系的成交量也達到了884.17億元,銀行系平臺達到了465.95億元,國資系的平臺達到了227.71億元。

2P2P網(wǎng)絡貸款運營模式分析——以拍拍貸為例

拍拍貸作為中國第一家P2P網(wǎng)貸平臺,2007年6月在上海成立,公司全稱是“上海拍拍貸金融信息服務有限公司”。截至2016年底,拍拍貸全年共交易19878億元,新增用戶2308.63萬人,累計注冊用戶總數(shù)3261萬,其中借款人數(shù)占行業(yè)總借款人數(shù)的3858%(數(shù)據(jù)來源于網(wǎng)貸之家發(fā)布的2016年P(guān)2P網(wǎng)貸年報簡報,2016年網(wǎng)貸行業(yè)總借款人為879萬人左右。平臺從注冊用戶數(shù)量、交易量、知名度等方面都處于行業(yè)的領(lǐng)先位置。

2.1平臺運營原理

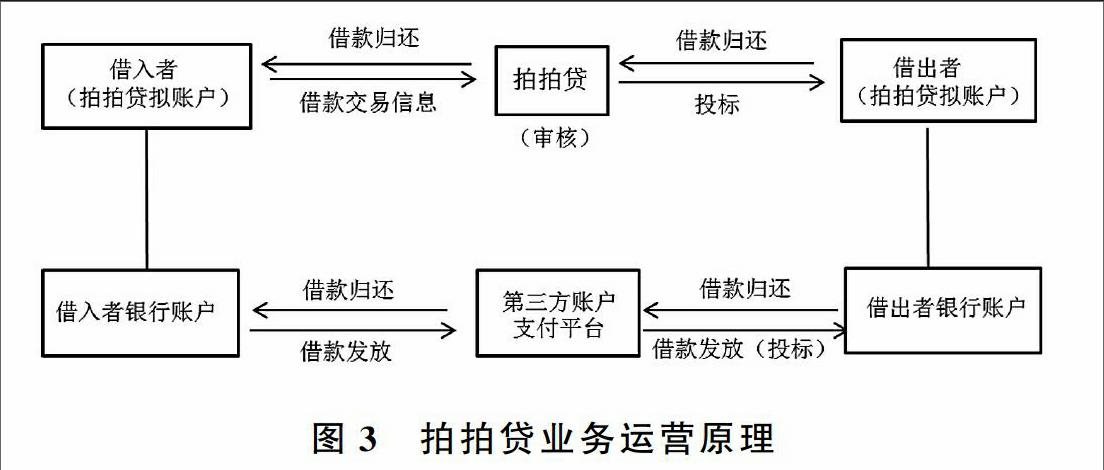

拍拍貸是屬于純線上的P2P網(wǎng)絡借貸平臺,拍拍貸的操作方式總的來說就是利用第三方支付平臺的合作實現(xiàn)資金的流通,其并不參與資金的管控,拍拍貸只是作為一個中介收取相應的手續(xù)費用,為借款人和放款人提供一個相應的平臺。若用戶已經(jīng)在拍拍貸網(wǎng)上注冊成功后,他需要在網(wǎng)上完善自己的個人信息,比如他的名字、工作、家庭住址、身份證號等,經(jīng)過拍拍貸后臺審核通過后,可以發(fā)布借款或借出資金的相關(guān)信息,其工作原理如圖3所示。

2.2平臺風險控制模式

為滿足平臺業(yè)務風險控制需要,拍拍貸建立了一個屬于自己的系統(tǒng),稱為魔鏡系統(tǒng)。該系統(tǒng)是拍拍貸基于8年的大數(shù)據(jù),建立的針對客戶個人的信用評級系統(tǒng)。拍拍利用公司客戶的大數(shù)據(jù),對兩千多個維度的數(shù)據(jù),進行深度的分析,可以估計出借款人逾期風險的情況。對于不同客戶對風險喜好程度,拍拍貸為不同的客戶進行了區(qū)分。共分為四個專區(qū),分別是新手、合作專區(qū)、中風險和高風險專區(qū)。而且對于高風險區(qū)的客戶拍拍貸設置了限制,將風險情況對客戶進行解說,并對其做風險評估,最后才能為客戶開通權(quán)限。風險分區(qū)很好的考慮了不同投資者的風險偏好,使客戶可以自己選擇收益與風險的搭配。

在違約風險控制方面,拍拍貸建立了完善的貸后管理體系,一方面公司成立了自己的反欺詐團隊對進行反欺詐分析,另一方忙,公司組建了專門的催收團隊,同時,依托專業(yè)的資產(chǎn)管理公司來進行催收管理。通過多舉措并行,公司網(wǎng)貸資產(chǎn)質(zhì)量明顯好于同類平臺,截至2016年底,公司逾期30天以內(nèi)的借款還款率遠超過了85%。endprint

2.3平臺收益模式

由于拍拍貸是一個純粹的線上交易模式,因此其收入主要來源于收取成交后的服務費以及貸款逾期產(chǎn)生的或用獲取費用,利用這些收入來維持平臺的運行以及發(fā)展。拍拍貸的純線上的業(yè)務模式大大降低了人力成本,所以可以把更多的收益讓渡給投資者和借款人,并且能以相對低的借款成本和不錯的投資收益來獲取更多的使用者。拍拍貸收費標準詳見表1。

第三方平臺取現(xiàn)服務費全部用戶3萬元以下,1~3個工作日到賬3元/筆,工作日當天到賬10元/筆;3萬-49999元,1~3個工作日到賬6元/筆(銀牌會員3元/工作當天到賬20元/筆

逾期催收費籌資者按照逾期本金0.6%/日收取

VIP會員費全部用戶VIP銀牌會員,需要成功借出金額大于1000元,半年服務費100元;VIP金牌會員不對外出售,由用戶評比產(chǎn)生。

3P2P網(wǎng)絡貸款平臺風險分析

3.1風險管理機制不到位

P2P網(wǎng)絡借貸中主要存在兩方面的風險。第一方面是來自于網(wǎng)絡借貸平臺中借款人的信用風險;第二方面主要是自于互聯(lián)網(wǎng)的網(wǎng)絡借貸安全威脅。所以在拍拍貸網(wǎng)站平臺上的借款人的信用風險管理主要控制在事前、中、后這三個階段中。由此方式產(chǎn)生的網(wǎng)貸平臺不需要承擔風險,它僅僅是一個輔助作用,最終的風險還是由出資人承擔。從拍拍貸的管理看,一是,借款者自己可以直接在公司的網(wǎng)站發(fā)布借貸信息,這種行為以說明風險控制中事前管理不到位,網(wǎng)絡借貸平臺無法有效評估借款者的信用情況。但是信息不對稱性的問題仍然存在,使得拍拍貸公司利用網(wǎng)絡很難來掌控借款人真實的信用情況,在這種前提下,貸款人的利益有可能會有損失,拍拍貸網(wǎng)站也會因此有一定的損失。二是拍拍貸網(wǎng)絡借貸平臺對事中控制有所欠。一開始拍拍信用平臺并不會答應協(xié)助貸款人催款,這是為了規(guī)避事后管理風險。因此等到貸款人真的不能還款的時候,還款人也不會變成該平臺,損失由貸款人自己承擔。

3.2壞賬控制能力不足

在發(fā)達國家,信用體系比較健全,信用公司可以容易的從其他途徑獲得用戶的信用信息,如用戶的手機號碼,銀行賬戶,身份證號碼等個人信息資料和信用情況,所以在發(fā)達國家網(wǎng)絡借貸平臺對風險的評估能力要高于拍拍貸平臺。前文所講的拍拍貸平臺,是一個純線上平臺,借款人無抵押無擔保就可借款。所以,拍拍貸重要的責任之一就是對借款人進行信用評估,因為使用科學有效的方式對借款人信用狀況進行評估能夠有效地減少壞賬發(fā)生情況,但是如果評估方法不正確或者受技術(shù)水平的限制不能夠準確的評估借款人的信用等級,則會大大增加貸款風險,導致壞賬率增加。若壞賬率過高,則網(wǎng)貸平臺的資金流動性就會受到影響,嚴重的可能會引致網(wǎng)貸平臺倒閉。目前,想要建立一個既完善又客觀的評級系統(tǒng)來評判客戶的等級還比較困難,因為這需要完善的客戶信息。但是由于中國的信用體制目前還不發(fā)達,拍拍貸無法獲得客戶的歷史信用狀況,所以拍拍貸平臺只能依據(jù)客戶在網(wǎng)站上填寫的基本信息來初步評判客戶的信用情況,這增加了網(wǎng)絡信貸的風險。

4完善P2P網(wǎng)絡貸款發(fā)展的相關(guān)建議

4.1提高行業(yè)準入門檻

目前,雖然我國的P2P網(wǎng)絡借貸平臺市場規(guī)模不大,但是其中好的壞的都摻雜在一起,難以分辨。其他國家P2P借貸市場也都曾經(jīng)出現(xiàn)多家平臺并驅(qū)爭先,但是他們監(jiān)管嚴格,政府的干預讓市場加快市場優(yōu)勝劣汰的生存法則,良好的競爭總是可以使雙方都能快速的往更好的方向發(fā)展。我們可以吸取其他國家的經(jīng)驗和教訓,提高進入該行業(yè)的標準,減少市場嘗試成本,使得整個市場向集約化出發(fā),真正有能力的公司才能嶄露頭角,為市場提供更好的更有效的服務。

4.2加強網(wǎng)貸風險控制

在不提高平臺的運營成本前提下,P2P網(wǎng)絡借貸要強化整個過程中的風險控制,網(wǎng)絡信息的透明性就是很好的一個方式。在事前與事后的風險管控中,可以利用我國P2P網(wǎng)絡借貸的特征對癥下藥,聯(lián)合眾多的P2P網(wǎng)絡借貸信用平臺共同造就“P2P網(wǎng)絡借貸征信系統(tǒng)”,利用一個網(wǎng)絡系統(tǒng)把借款人的借款、還款記錄和其它與借款人相關(guān)的用戶對其的評價登記到聯(lián)手造就的平臺當中去。這樣一來,網(wǎng)絡信貸平臺在貸款正式開始之前就能夠利用系統(tǒng)來查明借款人的既往個人信貸情況,同樣也可以規(guī)避同一個借款人在多個平臺同時進行借款的風險。借款人向貸款人及網(wǎng)貸平臺及時通知自己的款項流向,這在一定程度上能夠降低“事中”風險。

4.3探索風險分散新機制

由于平臺只作為借款人與貸款人的中介,實質(zhì)并不參與到資金的運作里,作為放款人將承受所有的風險,這會增加放款人的顧慮,會對P2P網(wǎng)貸平臺產(chǎn)生不利的影響。若要讓平臺去承擔風險,這會給不法分子從中騙取的漏洞,從而使平臺運營風險增加。因此,可以尋找保險公司相互合作來達到分散風險的目的,網(wǎng)絡借貸的借款金額一般較少,所以相應的保費要在借貸者能夠承受的范圍之內(nèi),資金的借出方會比較小心謹慎,在不確定是否能完全收回借款的時候可以選擇購買“借款保險”。

參考文獻

[1]石英劍.中美P2P網(wǎng)絡借貸發(fā)展模式的差異比較及經(jīng)驗借鑒[J].對外經(jīng)貿(mào)實務,2016,(08) .

[2]張申.國內(nèi)P2P行業(yè)發(fā)展現(xiàn)狀和趨勢研究[J].現(xiàn)代商業(yè),2015,(03) .

[3]申夢雪.P2P網(wǎng)絡借貸平臺的現(xiàn)狀分析及發(fā)展展望[J].中國市場,2016,(33) .

[4]李雪靜.國外P2P網(wǎng)絡借貸平臺的監(jiān)管及對我國的啟示[J].金融理論與實踐,2013,(07).

[5]孫之涵.P2P 網(wǎng)絡小額信貸探析[J].金融縱橫,2010,(3).endprint

猜你喜歡

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 17:39:15

中國科技博覽(2016年19期)2016-10-19 12:30:02

商場現(xiàn)代化(2016年22期)2016-10-18 19:37:38

中國市場(2016年33期)2016-10-18 13:05:21

商(2016年27期)2016-10-17 06:18:10

商(2016年27期)2016-10-17 05:41:05

商(2016年27期)2016-10-17 05:33:32

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大學教育(2016年9期)2016-10-09 08:17:37

成才之路(2016年26期)2016-10-08 11:17:17