杜邦分析法在上市公司財務分析中的應用

2018-01-24 00:48:52張曉會

財會學習 2018年2期

關鍵詞:杜邦分析法

張曉會

摘要:上市公司的財務分析對于不同的財務分析主體來說非常重要。本文采用杜邦分析法來分析A公司從2013-2016年的數據,指出A公司這幾年的變化趨勢,并提供相應的建議。

關鍵詞:杜邦分析法;資本結構;凈資產收益率

在經濟快速發展的時期,上市公司的發展是經濟發展的重要組成部分之一,所以上市公司的發展至關重要。對于債權人、投資者、經營管理者等上市公司的利益相關者如何利用財務報表進行分析,促使上市公司更加健康長久的發展。本文選用A公司2013-2016年的財務數據,采用杜邦分析法對這幾年的數據分別進行分析,從中找出相關的變化趨勢及原因。

一、杜邦分析法的介紹

杜邦分析法是利用銷售凈利率、權益乘數、總資產周轉率這些主要的財務比率之間的關系來綜合地分析企業的財務狀況和盈利能力。其基本思想是將企業凈資產收益率逐級分解為總資產收益率、權益乘數兩項財務比率乘積或者分解為銷售凈利率、總資產周轉率及權益乘數三項財務比率乘積,這樣有助于企業從盈利能力、營運能力和償債能力這三個方面深入分析比較公司的經營業績。由于這種分析方法最早由美國杜邦公司使用,故名杜邦分析法。其公式為,凈資產收益率=總資產收益率×權益乘數=銷售凈利率×總資產周轉率×權益乘數。

二、杜邦分析法在A公司的應用

A公司是一家電器類公司.公司主要從事電冰箱、空調器、電冰柜、洗衣機、熱水器、洗碗機、燃氣灶等家電及其相關產品生產經營,以及日日順商業流通業務,A公司的品牌是中國最具價值的品牌之一。本文通過A公司2013年-2016年相關的資產負債表、利潤表的數據,運用杜邦分析法對該公司的償債能力、營運能力、盈利能力進行系統的分析。

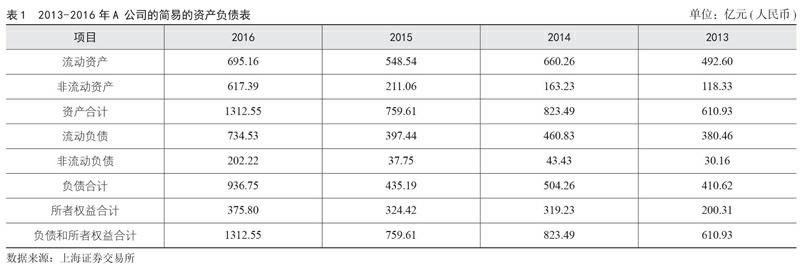

從表1中可以看出,A公司的流動資產2014年比2013年增加了167.66億元,增加了34.04%;2015年與2014年相比較流動資產規模降低了111.72億元,降低了16.92%;2016年與2015年相比流動資產規模上升了146.62億元,增加了21.09%;非流動資產2013年至2016年一直處于上升的趨勢,A公司的非流動資產2014年比2013年增加了37.94%;2015年與2014年相比較非流動資產規模的上升了192.52%;2016年與2015年相比非流動資產的規模上升了21.09%;總資產的規模2013年到2014年呈上升的趨勢,2014年到2015年呈下降的趨勢,2015年到2016年呈上升的趨勢;負債和資產總額的變化趨勢是一樣的;所有者權益從2013年到2016年呈上升的趨勢。說明,A公司整體資產規模在不斷的增加,其中,所有者權益也在不斷的增加,負債的增長幅度最為明顯。

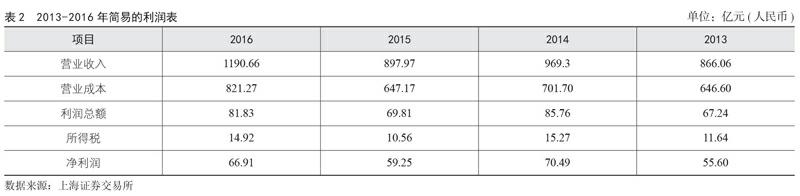

從表2中可以看出,A公司的營業收入2014年比2013年增加了103.24億元,上升的比例為11.92%,2015年與2014年相比較營業收入降低了71.33億元,下降了7.36%,2016年與2015年營業收入上升了292.69億元,上升的比例為32.59%;營業成本、利潤總額、凈利潤與該公司的營業收入的變化趨勢是一致的;說明營業收入、營業成本與凈利潤之間呈同比

例變動。

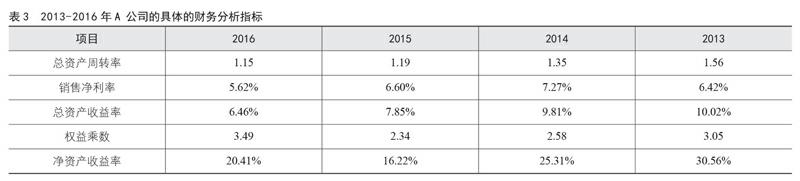

根據表1和表2 的數據,計算2013-2016年A公司的相關指標如表3。

2014年和2013年的凈資產收益率相比較:

以2013年為基數:2013年的凈資產收益率=6.42%×1.56×3.05=30.56% (1)

替換掉銷售凈利率后,

7.27%×1.56×3.05=34.59% (2)

替換掉總資產周轉率后,

7.27%×1.35×3.05=29.93% (3)

替換掉權益乘數之后,

7.27%×1.35×2.58=25.31% (4)

其中,(2) – (1)=-4.03%,代表銷售凈利率對2014年的凈資產收益率的影響為4.03%,

(3) – (2)=-4.66%,代表總資產周轉率對2014年的凈資產收益率的影響為4.66%,

(4) – (3)=-4.62%,代表權益乘數對2014年的凈資產收益率的影響為4.62%,所以總資產周轉率、權益乘數是造成凈資產收益率增加的兩個因素,銷售凈利率相比2013年對凈資產收益率的影響是負的。

以此類推分析得出, 2015年的凈資產收益率比2014年的降低了9.09%,其中有銷售凈利率、總資產周轉率、權益乘數相對于2014年都有所下降,其中,銷售凈利率造成的影響為-2.32%,總資產周轉率造成的影響為-2.73%,權益乘數造成的影響為-4.04%,可見,造成凈資產收益率下降的主要原因是權益乘數;2016年與2015年相比凈資產收益率上升了4.19%,其中銷售凈利率造成的影響為-0.57%,總資產周轉率造成的影響為-0.53%,權益乘數造成的影響為5.29%,可見,造成凈資產收益率上升的因素是權益乘數的變動。

三、建議

(一)優化公司的資本結構,適當降低公司的負債

根據資料分析,權益乘數隨著2015年至2016年在逐步增加,企業的負債比例增加,在2016年達到70%以上,負債比例增加,對企業的償債能力是個考驗;如果不能及時償還到期的負債,會影響企業的信譽,所以A公司應當適當減少企業的負債,拓寬資金的來源渠道,優化公司的資本結構。

(二)提高公司的盈利能力,優化產品的結構

整體來看,公司的盈利能力還是不錯的,但是通過銷售凈利率、總資產凈利率的角度,公司的盈利水平從2013年到2016年,這些指標一直處于降低的趨勢 。盈利能力是公司生命力的重要評價指標,盈利能力的持續性,公司經營會更加長久,公司應該優化產品的結構,提高公司的盈利能力。

(三)提高公司的營運能力,關注存貨的周轉速度

從上述的分析得出,公司整體的資產周轉率呈下降的趨勢。影響公司營運能力的因素是公司的存貨的周轉速度,應該更加關注存貨的周轉速度。司的營運能力是指企業配置經濟資源、安排資本結構級調控流動資金的水平與潛力。公司的營運能力的好壞影響公司的長遠發展。

參考文獻:

[1]齊延艷. 杜邦分析法在企業財務分析中的應用——以美的集團為例[J]. 會計師,2016(18):31-32.

[2]董紫琨. 杜邦分析法在企業財務分析中的應用[J]. 現代經濟信息,2016(16):180-181.

[3]周健. 杜邦分析法在企業財務分析中的應用與創新——以福建青松股份有限公司為例[J]. 經營管理者,2016(19):24-25.

[4]賀佳媛. 杜邦分析法下的企業營運能力分析——以青島海爾為例[J]. 商業會計,2016(12):37-39.

[5]陳瑩瑩. 杜邦分析法在上市公司財務分析中的應用[J]. 北方經貿,2015(05):171+173.

[6]肖媛媛. 杜邦分析法在KD公司的應用研究[D].華南理工大學,2014.

[7]王璨,王艷麗,楊德祿. 基于杜邦分析法的M公司盈利能力研究[J/OL]. 財會學習,2017(04):233-234.

[8]喻喜. 杜邦分析法在財務報表分析中的應用[J]. 中國國際財經(中英文),2017(04):166.

(作者單位:安陽學院 財會學院)endprint

猜你喜歡

商場現代化(2016年27期)2017-02-14 13:51:33

商場現代化(2016年27期)2017-02-14 13:41:08

合作經濟與科技(2017年2期)2017-01-03 22:42:32

現代經濟信息(2016年27期)2016-12-16 00:09:24

中國集體經濟(2016年27期)2016-11-19 12:48:28

現代經濟信息(2016年24期)2016-11-09 03:50:13

商業會計(2016年12期)2016-10-08 01:00:21

現代經濟信息(2016年16期)2016-07-26 03:31:33

商場現代化(2016年9期)2016-05-07 18:31:15

中國市場(2016年15期)2016-04-28 09:10:19