綠色金融、公司治理對中小企業(yè)融資約束的影響研究

2018-04-29 08:42:34劉葉楊毅唐彩霞

廣西科技大學學報 2018年1期

關鍵詞:公司治理

劉葉 楊毅 唐彩霞

摘 要:綠色金融是當今的熱門話題,實現(xiàn)綠色發(fā)展已經成為各個行業(yè)所共同追求的目標,同時企業(yè)內部公司治理水平的好壞也會影響企業(yè)的貸款融資.本文以2011—2015年366家中小板制造業(yè)上市公司為研究對象,基于協(xié)整檢驗與格蘭杰因果檢驗,實證研究了綠色金融與公司治理對中小企業(yè)融資約束的關系.研究結果表明:公司治理、綠色金融與企業(yè)融資之間存在著長期的均衡關系,公司治理是綠色金融的的格蘭杰原因,并且公司治理可以促進綠色金融的發(fā)展,但綠色金融不是公司治理的格蘭杰原因.公司治理和綠色金融是企業(yè)融資的格蘭杰原因,可以降低融資約束,然而企業(yè)融資規(guī)模不是公司治理和綠色金融的格蘭杰原因.

關鍵詞:綠色金融;公司治理;協(xié)整檢驗;格蘭杰因果檢驗;融資約束

中圖分類號: O29∶F276.3 DOI:10.16375/j.cnki.cn45-1395/t.2018.01.19

0 引言

隨著金融與經濟的發(fā)展衍生出了一種全新的理念——綠色金融,它是現(xiàn)代企業(yè)新的業(yè)務增長點[1].然而,目前我國綠色金融制度的發(fā)展仍處于初級階段,需要進一步提高.在最新的G20峰會上,各國首次將綠色金融作為重點話題進行了激烈的探討,同時還出具了《G20綠色金融綜合報告》,這體現(xiàn)出了綠色金融的重要地位,說明在今后的發(fā)展中,實現(xiàn)綠色發(fā)展將是世界各國共同追尋的目標.與此同時,公司治理結構也會嚴重制約一個企業(yè)的長足發(fā)展,良好的公司治理結構可以促進公司的健康運行,使企業(yè)獲得持續(xù)發(fā)展的原動力,有助于公司在市場上獲得融資貸款.在本文中,基于綠色金融與公司治理的指標來分析其對中小企業(yè)融資約束的影響,并對搜集的數(shù)據進行格蘭杰因果檢驗,得出綠色金融、公司治理與中小企業(yè)融資約束之間的關系.

中小企業(yè)融資問題一直是社會各界共同關注的問題,許多學者也對此進行了研究.隨著我國經濟的高速發(fā)展以及金融市場的不斷完善,企業(yè)能夠獲得融資的渠道越來越多,但是對于在我國經濟發(fā)展中起到關鍵作用的中小企業(yè)來說在很多時候所獲得金融供給很難滿足企業(yè)生產發(fā)展的需要,這就嚴重制約了中小企業(yè)的發(fā)展[2-3];沈洪波等[4]利用投資—現(xiàn)金流敏感性模型在宏觀金融的層面對企業(yè)融資約束進行了分析;李冬生等[5]將融資約束分為內部融資約束與外部融資約束,利用貨幣政策來分析企業(yè)融資約束的影響因素及作用機制.

在綠色金融的大背景下,企業(yè)如何利用此類優(yōu)勢來緩解融資約束的問題已成為各中小企業(yè)關注的問題.此前也有眾多學者對綠色金融進行了一定的研究,易金平等[6]以湖北省為例研究綠色金融的發(fā)展前景與影響因素,提出了新的觀點,即政府應當在綠色金融的發(fā)展過程中發(fā)揮指導作用,同時還應該健全信息披露制度;崔文馨等[7]通過對興業(yè)銀行綠色金融信貸模式進行分析,得出不同信貸模式下的重要風險點,為綠色金融對降低企業(yè)融資約束提供了可行性建議.張寧[8]從股東代理問題入手,實證研究了股東代理問題與上市公司融資約束之間的關系.龍嬌[9]實證研究得出,公司治理對銀行貸款融資具有顯著影響.

雖然已有的文獻對融資約束進行了大量有價值的研究,但是仍存在值得進一步探討之處.公司的股東規(guī)模會影響企業(yè)內部治理水平;而環(huán)境信息的披露也會緩解一個公司內的信息不對稱,從而影響公司的治理水平.因此,本文選用第一大股東占股比例、企業(yè)環(huán)境信息披露指數(shù)與環(huán)境信息披露水平3個指標.此外,公司中股權制衡度、兩權分離率與公司股權性質在一定程度上也會影響公司的治理水平,因此本文創(chuàng)設股權制衡度、兩權分離率與公司股權性質來作為反映公司的治理水平的指標.其中環(huán)境信息披露指數(shù)與環(huán)境信息披露水平能夠更加直接明確的反映出企業(yè)對于環(huán)境資源的利用情況和環(huán)境污染的治理情況,以及企業(yè)在自身的運營中是否很好的貫徹了綠色環(huán)保理念.同時,一個企業(yè)環(huán)境信息披露的程度越高,在進行融資時的“綠色信貸”水平也就越高,就會推進綠色金融的發(fā)展進程,從而有利于取得貸款,緩解融資約束.因此本文將環(huán)境信息披露作為反映綠色金融的代理變量,而第一大股東占股比例、股東總數(shù)與股權制衡度、兩權分離率、公司股權性質則反映了公司治理水平,從而使本文在公司治理和綠色金融兩個層面剖析了其對中小企業(yè)融資約束的影響.

1 變量的選取與假設

1.1 綠色金融的概念與變量的選取

1.1.1 綠色金融的概念

綠色金融是指金融部門與企業(yè)將環(huán)境保護作為一項基本的政策,在日常運作與投資決策中考慮到潛在的環(huán)境影響因素,把與環(huán)境條件相關的風險、回報和成本都考慮在日常的經營活動中,在經營活動中注重對生態(tài)環(huán)境的保護以及環(huán)境污染的治理,通過對經濟資源的有效利用來促進社會的可持續(xù)發(fā)展.

具體來說綠色金融一共包含兩層含義:一是公司于金融業(yè)如何促進環(huán)保和經濟社會的可持續(xù)發(fā)展;另一個則是指金融業(yè)自身的可持續(xù)發(fā)展.前者指出“綠色金融”的作用主要是引導資金流向節(jié)約資源技術開發(fā)和生態(tài)環(huán)境保護產業(yè),引導企業(yè)生產注重綠色環(huán)保,引導消費者形成綠色消費理念;后者則明確公司與金融業(yè)在日常的經營活動中要保持可持續(xù)發(fā)展,避免注重短期利益的過度投機行為.

在綠色金融的發(fā)展過程中,不僅涉及到金融行業(yè)對企業(yè)的生產或服務是否具有生態(tài)效率進行有效評估,更涉及到企業(yè)自身的治理水平,以及對資金的“生態(tài)利用”.由此可以知道,公司治理與綠色金融也存在一定的聯(lián)系.

1.1.2 指標的選取

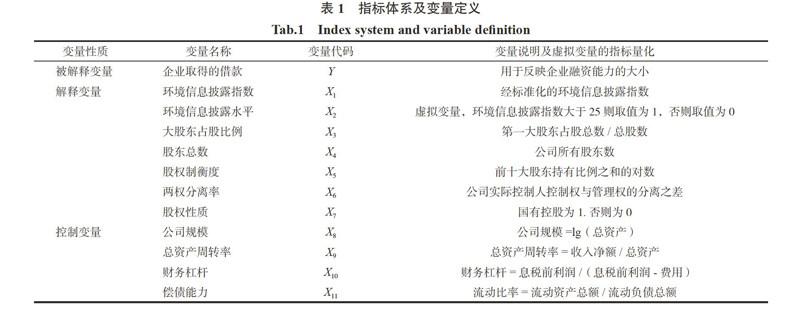

在進行實證分析之前,需要設計公司治理與綠色金融對企業(yè)融資約束的指標體系.由于企業(yè)融資主要還是來自于企業(yè)取得的借款,因此選取企業(yè)取得的借款Y作為被解釋變量,用以反映企業(yè)融資情況;選用環(huán)境信息披露指數(shù)X1、環(huán)境信息披露水平X2、大股東占股比例X3、股東總數(shù)X4、股權制衡度X5、兩權分離率X6、公司股權性質X7作為解釋變量,這7個指標分別從綠色金融與公司治理兩個方面說明了其對企業(yè)融資約束的影響.其中,公司環(huán)境信息披露指數(shù)的計算方法參照文獻[10]中選用的方法,而環(huán)境信息披露水平則為一個虛擬變量.除去以上因素,本文還考慮到公司規(guī)模X8、運營能力X9、盈利能力X10、償債能力X11等也會影響企業(yè)的融資約束,因此將其作為控制變量,從這幾個方面來分析公司治理與綠色金融對企業(yè)融資約束的影響.

1.2 研究假設

1.2.1 公司治理對綠色金融作用的分析

根據代理理論,信息披露能夠緩解外部的信息不對稱,從而降低代理成本.一個公司如果具有良好的公司治理結構,能夠站在價值最大化的宏觀角度來完善信息披露制度,特別是資源型的信息披露制度.隨著經濟全球化以及環(huán)境問題的日益加重,各國對綠色金融的關注度加大,且主要注重于環(huán)境信息的披露水平層面.如上所述,綠色金融是指企業(yè)對資金的有效利用,而公司的治理水平則會影響一個企業(yè)對資金的利用情況,因此本文研究公司治理水平對綠色金融的影響.選取了第一大股東占股比例、股東總數(shù)、股權制衡度與兩權分離率、公司股權性質來反映公司內部治理情況,選用環(huán)境信息披露指數(shù)與環(huán)境信息披露水平來反應綠色金融情況.

提出假設H1:公司治理水平在一定程度上能夠促進企業(yè)的綠色金融制度.

1.2.2 綠色金融對中小企業(yè)融資約束緩解作用的分析

綠色金融主要是指企業(yè)在生產運營過程中堅持環(huán)境保護的原則,注重生態(tài)保護和金融的可持續(xù)發(fā)展.隨著世界各國受環(huán)境污染的嚴重影響,各企業(yè)更加注重環(huán)境保護的意識,綠色產業(yè)的發(fā)展成為當今產業(yè)轉型的時代主題.一個企業(yè)綠色金融的水平越高,就會提高銀行等金融機構對其的貸款意愿,相對于沒有進行環(huán)境信息披露的企業(yè)來說,披露環(huán)境信息也更好的遵守了國家的相關制度,能夠取得大眾的信任.因此,雖然環(huán)境信息披露從表面來說是一個公司治理的指標,但是,進行環(huán)境信息披露的企業(yè)可以更好的看出公司在綠色金融道路上的改革與發(fā)展,也會體現(xiàn)出公司對資金的有效利用水平,有助于對企業(yè)“綠色信貸”等級的評估.并且,企業(yè)的信息披露水平則會降低信息不對稱,減少融資成本,緩解融資約束.因此,本文采用企業(yè)環(huán)境信息披露指數(shù)、披露水平兩個指標來研究綠色金融對企業(yè)融資約束的影響.

提出假設H2:綠色金融能夠在一定程度上緩解中小企業(yè)的融資約束.

1.2.3 公司治理對中小企業(yè)融資約束緩解作用的分析

公司治理水平的高低意味著其經營風險的大小.一個企業(yè)內部治理的好壞直接影響到銀行等金融機構對該企業(yè)的貸款意愿,而公司內部的治理取決于股東的管理監(jiān)督力度,因此,股東的利益大小直接影響到企業(yè)的治理環(huán)境.治理水平較好的企業(yè)其經營風險較低,提高金融機構對企業(yè)的貸款意愿,也可以在一定程度上緩解企業(yè)的融資問題.因此本文選擇的公司治理水平指標主要包括:第一大股東占股比例、股東總數(shù)、股權制衡度與兩權分離率、公司股權性質幾個變量.

提出假設H3:公司治理水平能夠在一定程度上緩解中小企業(yè)融資約束.

以下則是構建的指標體系以及對指標中變量的定義:

2 實證研究

2.1 數(shù)據預處理

本文以中小板制造業(yè)上市公司為研究對象,考慮到數(shù)據的可獲得性,選取了2011—2015年366家企業(yè)共1 830個數(shù)據,構建指標體系,建立面板數(shù)據模型,并對模型進行分析與檢驗.本文數(shù)據均來自國泰安數(shù)據庫、銳思數(shù)據庫以及巨潮資訊數(shù)據庫.

由于搜集到的數(shù)據眾多,為了提高實證分析結果的準確性,消除異常值對結果的影響,對數(shù)據進行了預處理:1)由于上市時間較短的公司數(shù)據不全,并且不具有代表性,因此將上市時間少于5年的公司剔除;2)有些公司的數(shù)據不全,為了保證數(shù)據的完整性,也將其進行剔除,最后得到了366家公司的1 830個數(shù)據;3)由于選取數(shù)據的指標的不同,數(shù)據單位也不盡相同,因此為了保證數(shù)據的一致性,應對變量取對數(shù),進行無量綱化處理.

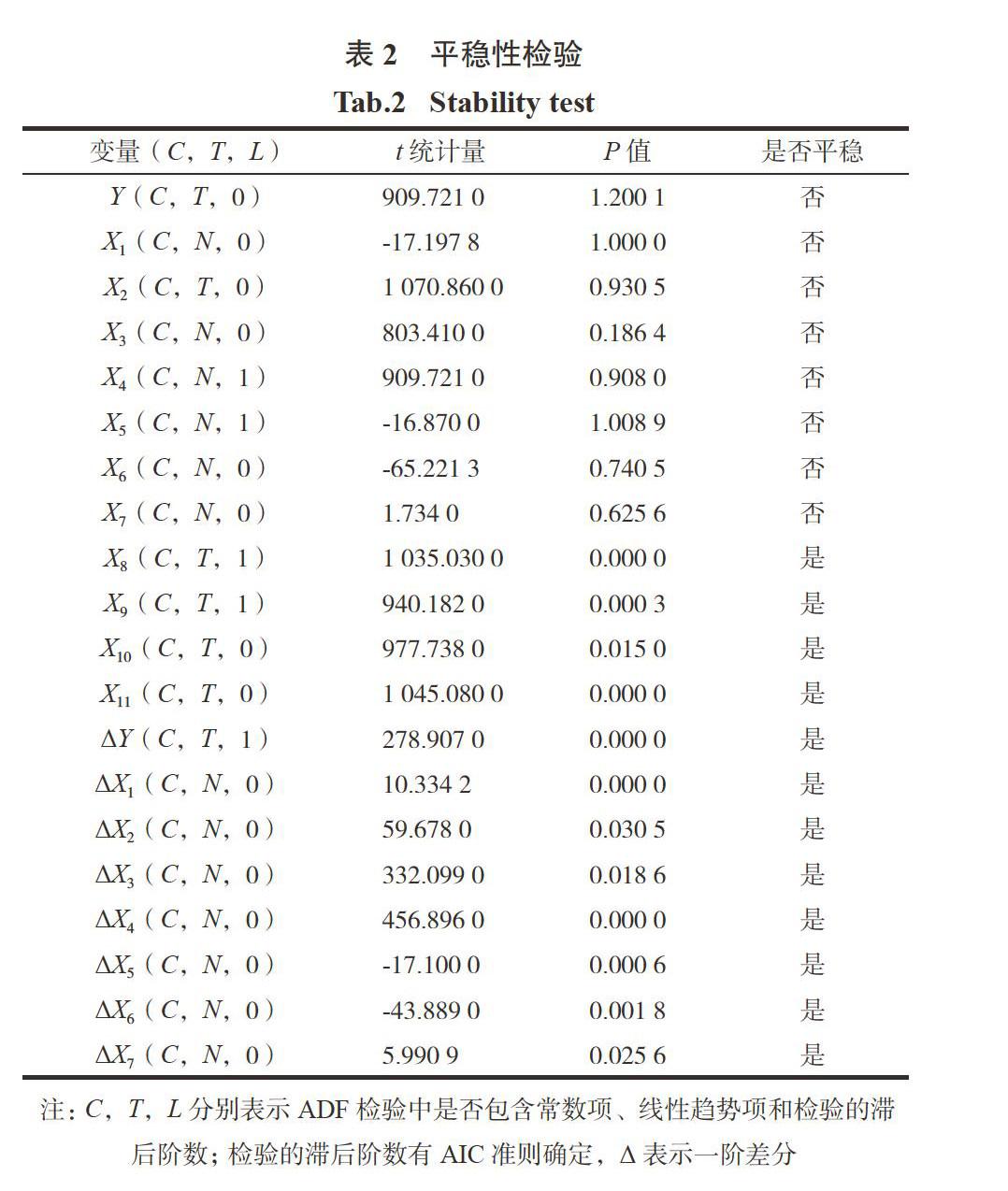

2.2 平穩(wěn)性檢驗

為了消除時間序列數(shù)據計量分析過程中的“偽回歸”現(xiàn)象,需要對數(shù)據進行單位根的檢驗,以確定變量的平穩(wěn)性.要進行面板數(shù)據分析首先要確保數(shù)據的平穩(wěn)性,只有數(shù)據不是白噪聲數(shù)據之后才能夠對得到的數(shù)據建立模型進行分析,本文選用ADF單位根檢驗來驗證數(shù)據的平穩(wěn)性.表2給出了平穩(wěn)性檢驗結果.

從表2可以看出,變量Y,X1,X2,X3,X4,X5,X6,X7都是非平穩(wěn)變量,但是其一階差分變量的P值均小于5%,因此,可以拒絕各變量的一階差分具有一個單位根的假設,可以進行協(xié)整檢驗.

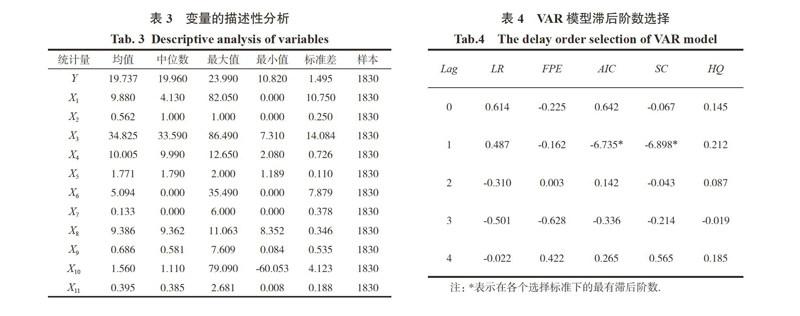

2.3 變量的描述性分析

由表3可知,隨著我國市場經濟的不斷發(fā)展,企業(yè)取得的借款中最大值為23.990,最小值僅為10.802,這說明我國銀行等金融機構對中小企業(yè)的貸款存在較大差異.在選取的指標中,波動幅度最大的是財務杠桿類指標,其最大值為79.087,最小值為-60.053,標準差達到了4.123,由于財務杠桿類指標反應的是公司的盈利能力的不同,由此可以看出,在中小企業(yè)經營發(fā)展中,不同企業(yè)之間的盈利能力存在較大差距.企業(yè)的環(huán)境信息披露指數(shù)與披露水平平均數(shù)分別為9.880,0.562,中位數(shù)分別為4.130,1.000,表現(xiàn)出上市公司總體環(huán)境信息披露水平較低,這說明我國中小企業(yè)在綠色金融方面的發(fā)展還存在很大的不足與差距.

2.4 Johansen協(xié)整檢驗

非平穩(wěn)的時間序列之間的線性組合可能是平穩(wěn)序列,則變量之間存在著長期均衡關系,即協(xié)整關系.約翰森(Johansen)于1988年提出了一種基于向量自回歸模型(VAR)的多重協(xié)整檢驗方法,本文采用此方法進行協(xié)整檢驗.在進行檢驗之前,需要正確設定VAR模型的結構,VAR模型除了滿足序列的平穩(wěn)性要求之外,還必須能夠正確確定滯后階數(shù).

表4反映了VAR模型滯后階數(shù)的選擇標準,根據赤池準則和施瓦茨準則,可以看到在VAR中AIC值和SC值同時達到最小,因此,確定最優(yōu)滯后階數(shù)為1.

從表5可知,該VAR模型中所有AR根模的倒數(shù)均小于1,因此,我們從中可以得知該VAR模型是穩(wěn)定的.利用Q統(tǒng)計量檢驗、懷特檢驗和JB檢驗進一步檢驗該VAR模型,發(fā)現(xiàn)其擬合優(yōu)度很好,殘差序列具有平穩(wěn)性.由于建立的是約束VAR模型,因此,協(xié)整檢驗的VAR模型的滯后期確定為0.

表6的結果表明,在5%的顯著性水平下,變量Y,X1,X2,X3,X4,X5,X6,X7之間具有一個協(xié)整關系.

2.5 格蘭杰因果檢驗

通過以上的分析知道,中小企業(yè)的融資約束與公司治理和綠色金融存在著一種長期穩(wěn)定均衡的關系,下面將通過面板數(shù)據格蘭杰因果檢驗來進一步分析他們之間是否構成了因果關系,以及它們之間存在著什么樣的因果關系. 表7給出了面板數(shù)據格蘭杰因果檢驗的結果.

由表7可以知道變量Y,X1,X2,X3,X4,X5,X6,X7均在10%的水平下顯著,即第一大股東占股比例、股東總數(shù)、兩權分離度、股權性質與環(huán)境信息披露水平、環(huán)境信息披露指數(shù)是公司的貸款融資的格蘭杰原因,并且公司治理與綠色金融可以促進企業(yè)的融資規(guī)模,降低融資約束,假設H2、假設H3成立.第一大股東占股比例、股東總數(shù)、兩權分離度、股權性質也與環(huán)境信息披露水平、環(huán)境信息披露指數(shù)在10%的水平上正向顯著,則公司治理水平是綠色金融的格蘭杰原因,即公司治理可以促進綠色金融的發(fā)展,假設H1成立,但綠色金融不是公司治理的格蘭杰原因,即公司致力于綠色金融之間存在著單向因果原因.公司融資規(guī)模不是第一大股東占股比例、股東總數(shù)、兩權分離度、股權性質與環(huán)境信息披露水平、環(huán)境信息披露指數(shù)的格蘭杰原因,即公司的融資規(guī)模對于公司治理水平的提高和綠色金融的發(fā)展沒有直接的影響.

3 結論與建議

3.1 實證研究結論

本文基于協(xié)整檢驗與面板數(shù)據格蘭杰因果檢驗實證研究了公司治理和綠色金融對中小企業(yè)融資約束的影響以及他們之間的因果關系,得出如下結論:

1)公司治理是綠色金融的格蘭杰原因,并且公司治理可以促進綠色金融的發(fā)展,但綠色金融不是公司治理的格蘭杰原因.

2)公司治理是企業(yè)融資約束的格蘭杰原因,并且可以提高企業(yè)融資規(guī)模,降低融資約束.

3)綠色金融是企業(yè)融資約束的格蘭杰原因, 綠色金融可以提高企業(yè)的“綠色信貸”水平,降低信息不對稱,提高銀行等金融機構的貸款意愿,緩解融資約束.

4)企業(yè)融資規(guī)模不是公司治理和綠色金融的格蘭杰原因.說明并不是企業(yè)獲得的融資越多,公司的治理水平就會越好,對資金的利用效率就越高,“綠色信貸”等級也就越高.

3.2 政策建議

3.2.1 國家應加強對綠色金融政策的宣傳與支持

根據本文結論可知,綠色金融可以促進企業(yè)貸款融資,并且具有長期均衡的關系,因此國家應加強綠色金融政策的宣傳與支持.在環(huán)球經濟一體化和綠色金融的大背景下,政府應該鼓勵支持中小企業(yè)的環(huán)保研究項目,對企業(yè)實施的環(huán)保項目進行大力補貼,并給予各種優(yōu)惠政策,從而激勵各企業(yè)尤其是逐漸發(fā)揮重要作用的中小企業(yè)投資于環(huán)保項目.開發(fā)綠色金融平臺,并對實施綠色產業(yè)的企業(yè)擴大貸款融資的額度,緩解企業(yè)融資困難的問題.

3.2.2 銀行等金融機構應建立健全綠色信貸機制

明確社會環(huán)境保護的責任與義務,提高企業(yè)和金融機構的環(huán)境保護意識.目前由于企業(yè)融資取得的貸款主要來自于銀行貸款,因此,企業(yè)融資的難易程度直接取決于銀行貸款額度,基于此種現(xiàn)象,銀行在發(fā)放貸款時,應對各企業(yè)的貸款信用等級進行更加細致的劃分,將綠色金融作為等級劃分的重要依據,從而使企業(yè)融資更加容易.

3.2.3 中小企業(yè)應加強內部治理與自身建設

公司的治理水平對緩解企業(yè)融資具有一定的作用,并且公司治理水平是企業(yè)貸款融資的格蘭杰原因.因此,中小企業(yè)在尋求銀行貸款以期緩解融資約束的過程中,應當注重自身建設,充分發(fā)揮公司的監(jiān)督管理作用.

3.2.4 提升公司治理水平

良好的財務情況,合理的管理層結構等,都能有效提升銀行的供給意愿,降低融資約束.公司的內部治理水平對于企業(yè)融資約束也具有顯著的影響,且與企業(yè)融資具有長期穩(wěn)定的關系.因此,企業(yè)應提高公司治理水平,加強對企業(yè)治理結構的監(jiān)管力度,保護中小企業(yè)股東的利益,從而增加企業(yè)的貸款融資,緩解融資約束.

參考文獻

[1]陶黎,孟慶軍,唐勇軍. 基于網絡分析法的銀行綠色金融業(yè)務風險及對策分析[J]. 金融與經濟,2017 (5):14-19.

[2]BECK T, DEMIRG U C-KUNT A, MAKSIMOVIC V. Bank competition and access to dinance: international evidence[J]. Journal of Money, Credit and Banking, 2004, 36(3):627-648.

[3]BOND S, HARHOFF D, REENEN V J. Investment, R&D and financial constraints in britain and germany[J]. Annales Déconomie Et De Statistique,2005 (79/80) :433-460.

[4]沈紅波,寇紅,張川. 金融發(fā)展、融資約束與企業(yè)投資的實證研究[J].中國工業(yè)經濟, 2010,267(6):55-64.

[5]李冬生,張玲紅. 貨幣政策與研發(fā)投資:內部融資約束和外部融資約束[J].財會月刊, 2016(27):46-51.

[6]易金平,江春,彭祎. 綠色金融發(fā)展現(xiàn)狀與優(yōu)化路徑——以湖北省為例[J].華中農業(yè)大學學報(社會科學版), 2014(4):112-118.

[7]崔文馨,胡援成. 商業(yè)銀行綠色金融信貸模式剖析——基于興業(yè)銀行的案例視角[J].武漢金融, 2014(12):9-12.

[8]張寧. 集團大股東代理問題與上市公司融資約束—— 基于代理理論的實證分析[J].山西財經大學學報, 2008(2):73-79.

[9]龍姣. 環(huán)境信息披露、公司治理與銀行貸款融資[J].財會月刊, 2013(20):6-9.

[10]畢茜,彭玨, 左永彥.環(huán)境信息披露制度、公司治理和環(huán)境信息披露[J].會計研究, 2012(7):39-47,96.

Abstract: Green finance is a hot topic nowadays. To achieve green development has become the goal of all industries. And the corporate governance will influence the loan financing of the enterprises. Taking 366 small board listed companies in the manufacturing industry from 2011 to 2015 as the research object, this paper conducts the cointegration test and Granger causality test and studies the effect of green finance and corporate governance on the financing constraints for SMEs. The results show that there is a long-term equilibrium relationship between corporate governance, green finance and corporate finance, corporate governance is the Granger reason of green finance, and corporate governance can promote the development of green finance, but green finance is not the Granger reason for corporate governance. Corporate governance and green finance are the Granger reasons for corporate financing. And they can reduce financing constraints. However, the financing scale of enterprises is not the Granger reason for corporate governance and green finance.

Key words: green finance; corporate governance; cointegration test; Granger causality test; financing constraints

(學科編輯:張玉鳳)

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場現(xiàn)代化(2016年26期)2016-11-21 23:39:24

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 13:23:15

時代金融(2016年23期)2016-10-31 12:49:23

現(xiàn)代經濟信息(2016年19期)2016-10-20 17:35:38

現(xiàn)代經濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18