探析螞蟻金服的金融生態圈構建

2018-07-07 06:41:48藍雅卿

成長·讀寫月刊 2018年7期

關鍵詞:互聯網金融

藍雅卿

【摘 要】隨著互聯網普及與技術創新,新型互聯網金融模式迅速發展,通過互聯網實現資金融通、信息中介、支付等業務規模也不斷壯大。快速發展的互聯網金融逐漸滲透到人們生活的方方面面,并深刻改變金融產業格局。本文著力分析螞蟻金服的金融生態圈構建,在闡述了螞蟻金服的發展歷程、構建金融生態圈的具體步驟之后,得出互聯網金融生態圈構建的相關啟示。

【關鍵詞】金融生態圈;螞蟻金服;互聯網金融

一、引言

大數據的迅猛發展對于推動金融領域創新與普惠金融起著至關重要的作用,加上我國龐大的人口基數帶來的用戶潛力,互聯網金融在我國迅速崛起。浙江螞蟻小微金融服務集團股份有限公司(以下稱“螞蟻金服”)充分開發了傳統金融機構尚未覆蓋的區域與人群,發揮了本身對于新興技術的敏銳覺察,創新金融產品的研發與銷售,和傳統金融機構在合作與競爭中創建起社會金融新生態。

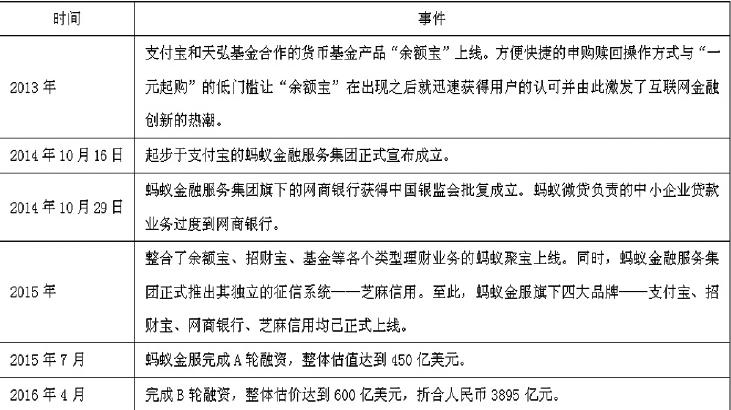

螞蟻金服在2014年10月16日正式成立,是一家依托阿里巴巴商業生態圈的公司。當前,螞蟻金服的業務領域已經涉及第三方支付、互聯網基金、理財、信貸融資、保險等多個方面,旗下擁有支付寶、螞蟻聚寶、芝麻信用、網上銀行、螞蟻金融云、招財寶、余額寶、螞蟻花唄多個品牌。螞蟻金服除了在小微企業的金融服務、信用體系與全球上發力以外,還憑借大數據、技術能力,全面布局了個人業務、商戶業務和海外金融業務,專注于打造開放的全金融生態體系。螞蟻金服的金融生態圈是如何一步步構建?對互聯網金融發展有何啟示?接下來將進行詳細分析。

二、螞蟻金服的發展歷程

此外,不得不提的是2015年螞蟻金服還啟動了“互聯網推進器”計劃,表示在未來五年內,將在數據、技術、資本、征信等方面和金融機構加深合作,幫助傳統金融機構轉型升級。作為一個還未上市的企業,螞蟻金服市值已和百度相當,是京東金融的八倍多,距全球最大的未上市獨角獸公司Uber僅一步之遙。

三、螞蟻金服的平臺業務

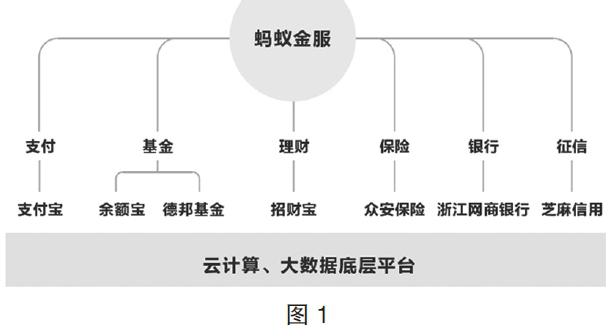

螞蟻金服作為互聯網金融的領跑者,構建的金融生態系統,以云計算、大數據為核心的金融基礎設施,以信用體系為構架,將技術、數據、資本整合至螞蟻金服平臺,支撐支付、投融資、理財、保險、銀行等多種平臺業務,開放平臺為個人消費者、普通商戶、小微企業提供綜合化金融服務(如圖1所示)。螞蟻金服采用了差異化的競爭策略,做底層、做平臺,從技術、渠道、數據、信用各層面支持平臺上的用戶,不再是以連接服務終端客戶為主要模式,而是通過開放平臺,和各大金融服務提供商開展合作,更有效地間接服務終端客戶。

四、金融生態圈構建的具體步驟

螞蟻金服的金融生態圈構建打破了互聯網金融業務同質化嚴重且分散在不同機構的現象,符合了互聯網金融對標準化、規模化發展的要求。螞蟻金服構建的金融生態圈可從以下步驟進行說明。

(一)從無到有

淘寶網的大量交易需求產生了龐大市場,但商家與客戶由于網絡平臺得虛擬性很難直接完成資金與商品的交易。支付寶最初就是為了擔保交易而產生的,擔保交易解決了互聯網商戶的信用問題,大大較低了電商交易成本。支付寶實現了互聯網時代第三方支付平臺領域里的跨越,經過11年的發展,在交易安全、賬戶安全、風險管理方面積攢了先進經驗,智能化風控系統的發展處于全球領先地位。

(二)從有到多

支付領域,支付寶從最開始的電商擔保交易擴大到場景化支付,實現用戶在實際生活中具體支付,如面對面支付、生活繳費等。理財領域,支付寶引入了余額寶,資金門檻低、相對收益高、流動性強與風險低的特點引發行業轟動,推動大眾理財觀念普及,理財變得平民化,且吸收了大量銀行存款,加快我國利率市場化進程。信貸領域,螞蟻小貸基于大數據和云計算向阿里平臺商戶提供微型貸款,國內首批試點的5家民營銀行之一的網商銀行在2015年10月成立,為小微企業、個人創業者與農村用戶提供信貸業務。至此,螞蟻金服發展了支付、理財和信貸三大領域,業務全面覆蓋個人消費者與小微企業需要金融服務的生活情景。

(三)從多到全

這個全并非指螞蟻金服在業務平面維度范圍的擴大,而是指三維立體的垂直縱深發展。螞蟻金服基于用戶存在無限的連接可能性這一理念,創建互聯網金融生態圈,開放自身平臺,讓市場上的產品與服務提供方得以進入,推動整個生態圈的進化。比如,創新支付寶服務窗,金融機構入駐支付寶服務窗,可以更好地服務用戶,無需重新搭建平臺就可讓用戶與金融機構實現互通。螞蟻金服已在支付、理財、信貸、三個領域上開展從多到全的進化。在支付領域,支付寶已經和200多家銀行金融機構取得合作。在理財領域,超過90家基金公司和70家金融機構分別通過螞蟻聚寶與招財寶連接螞蟻金服平臺,借助螞蟻金服的市場、技術與數據共享可有效連接42億支付寶實名客戶。在融資領域,螞蟻金服推出了“推進器”計劃,“招財寶平臺+保險”模式引入20多家財險公司,己累計承保1500億元價值標的。從多到全的推進得益于螞蟻金服一直以來在信用體系架構、數據、資產和能力多方面的沉淀。在風險控制方面,螞蟻金服和金融機構合作建立征信數據共享系統,解決信息不對稱問題,通過協同降低信貸和風險控制成本,提高了融資服務的便利性。

五、相關啟示

螞蟻金服突破傳統金融模式,基于自身旗下產品、海量交易數據、資金積累,拓展多個業務模塊,構建了服務個體消費者與小微企業的金融生態體系。

第一,精準把握用戶需求與價值。螞蟻金服將普通消費者和小微企業的價值主張作為出發點,圍繞客戶需求開發業務產品,專注于挖掘用戶遇到的問題并提出解決方法。對用戶價值的準確理解,讓螞蟻金服系列產品在市場上保持強勢地位。螞蟻金服不但開創了全民小額互聯網理財觀念的先河,同時為小微經營者解決了上下游供應鏈賬期不匹配、資金緊張等問題,緩解了小微企業的融資難題。

第二,立足自身核心競爭優勢,多元優勢業務布局。螞蟻金服的前身支付寶就是服務于普通消費者和小商戶的的第三方互聯網支付工具,大多數用戶是小微客戶。螞蟻金服堅持以“為小微企業和消費者提供普惠金融服務”為宗旨,不但可以規避和傳統金融業的競爭風險,也有利于發揮螞蟻金服的優勢,在科技金融領域占據更多市場份額。

第三,避免盲目擴張,依據自身特點選擇國際化業務。螞蟻金服的海外投資對象一般都具有相似特點:取得當地政府頒發的支付牌照、擁有當地市場操作經驗、較多的中國游客。一方面,投資對象擁有良好政府關系且了解所在國市場行情,有利于螞蟻金服本土化開展業務;另一方面,螞蟻金服借助其在中國境內較高的市場占有率以及高端用戶與出境客戶高度重疊的優勢,搶占海外支付市場。

參考文獻:

[1]潘意志.阿里小貸模式的內涵、優勢及存在的問題嘆息[J].金融發展研究,2012.

[2]王露祎,寧秀云.阿里金融小微信貸運行模式及其風險控制研究[J].江蘇商論,2014.

[3]吳曉求.互聯網金融:成長的邏輯[J].財貿經濟,2015.

[4]夏杉珊,王明宇,李曉.螞蟻金服的發展現狀與趨勢研究[J].中國商論,2015.

[5]劉穎,李強強.從螞蟻金服看大數據背景下互聯網金融征信的興起[J].河北金融,2016.

[6]馮文芳.互聯網金融背景下小微企業大數據征信體系建設探析 [J].國際金融,2016.

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:17:34

現代經濟信息(2016年19期)2016-10-20 18:15:24

中國市場(2016年35期)2016-10-19 02:37:00

商場現代化(2016年22期)2016-10-18 20:54:08

商場現代化(2016年22期)2016-10-18 20:00:08

中國市場(2016年33期)2016-10-18 13:43:03

中國市場(2016年33期)2016-10-18 12:58:55

商(2016年27期)2016-10-17 05:57:47

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年9期)2016-10-11 17:04:21