淺析杜邦分析法的局限性

2018-08-14 07:00:52郝程偉

現代營銷·學苑版 2018年5期

關鍵詞:杜邦分析法

郝程偉

摘要:杜邦分析法是應用財務指標之間的關系去解析企業的財務情況的一種分析方法,它把財務指標一級一級地分解,更加直觀地為管理者展現各種財務關系,企業經常采用這種方法分析本自身的財務情況。隨著時代的進步,經濟發展迅速,會計制度也在不斷完善,在這種情況下,杜邦分析法就暴露出了一些局限性,如缺少現金流相關信息,信息過于片面等,本文針對其不足提出相應的改進意見,如融入可持續增長率和現金流相關指標,以期為財務分析方法的進步做出相應的貢獻。

關鍵詞:杜邦分析法;局限性;改進建議

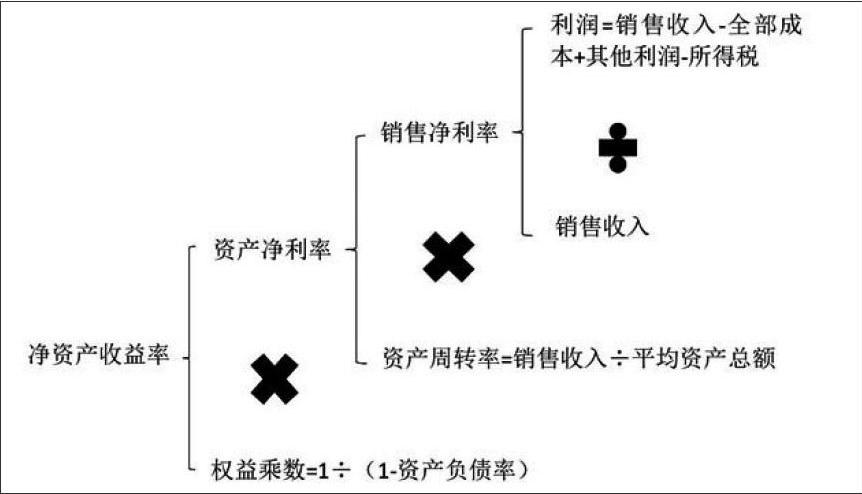

一、杜邦分析法的定義

杜邦分析法就是把核心指標一步步的分解成各個比率的乘積,這樣一來就把各個評估企業的財務績效和經營績效的財務比率結合在一起從而構建了一個完整清晰的財務分析指標系統。為了能更加直觀地看出杜邦分析法指標之間的等式關系,筆者把各個指標之間的比率關系概括為下圖:

通過上圖,我們可以清楚看到杜邦分析法的財務比率之間的關系,層層分解,逐級遞進,使管理者清楚地看到決定權益凈利率的因素,能夠周詳地知曉企業的財務情況,然后更加有針對性地去做一些決策。雖然杜邦分析法有諸多優點,但是隨著經濟的不斷發展,會計制度的進步,杜邦分析法還是表現表現出了一些局限性。

二、杜邦分析法的局限性

1.沒有體現現金流量信息

從上文我們也可以了解到,杜邦分析法中的資產的相關比率是使用了資產負債表的相關信息,而銷售利潤率則是使用了利潤表的相關信息,然而在整個分析體系中并沒有看到現金流的相關指標,也沒有現金流量表的相關信息,這也就是說,杜邦分析體系的信息是不全面的。現金流的相關評價指標才是真正能夠展示企業盈利水平和能力的指標,憑借現有的分析體系拿到的結果,管理者無法準確掌握自身真實的財務狀況,很可能會導致決策失敗。現金周轉失靈可能會出現拖欠員工工資的狀況,難以償還債務導致企業信譽下跌的問題。

2.決策缺少長期性和實效性

分析體系中各個指標都是圍繞著凈資產收益率這一核心而展開的,那么為了實現高利潤和資產凈利潤的最大化,企業的領導者可能會做一些不考慮企業長遠發展的短期決策,比如盲目增大生產規模,減少研發開支等,這種錯誤的決策看似會使凈資產收益率大幅增加,然而實際上是對企業實際利益的巨大傷害,對公司的長期發展十分不利。

除此之外,杜邦分析法的財務指標都是基于過去的財務信息,過去的信息在一定程度上能夠說明過去的一些決策的對錯,但是對于未來還是缺乏一定的實效性。并且基于過去的信息分析出的結果也很難總結出規律,就難以對企業的未來發展做出預測。

三、改進建議

經過前面的分析,我們可以看出盡管杜邦分析法有很強的應用性,但是也有其局限性,要想使杜邦分析體系能夠更加完整,能夠更好地為企業發展提供服務,我們針對其不足提出以下幾點改進建議:

1.融入現金流量相關指標

經過上文的分析,我們清楚地認識到了現金流信息的重要性,可以說如果缺少了對現金流的分析那么分析出來的結果也是沒有意義的,是毫無用處的。所以我們必須在杜邦分析體系中加入現金流的相關指標,只有加入這個指標后,我們才可以明確地認知到企業自身到底有多少現金可以支付,又有多少錢可以用來償債。這樣的分析體系可以更加全面的為企業管理者提供更加真實可靠的信息,對企業的長期發展更加有利。

2.融入可持續增長率

可持續增長率指的是在維持目前的盈利水平的情況下,不去消耗企業的任何財務資源所可以達到的最大銷售率。可持續增長率不僅僅考慮了企業在未來的收益也考慮了風險,它有效地規避了企業一味追求高利潤和高增長率的短期決策行為。我們可以把可持續增長率定為杜邦分析法新的中心指標,從這一核心出發著重關注影響公司可持續發展的因素。可持續增長率的引入更加清楚地顯示出領導者使用企業內外資源的目的,從而使得杜邦分析體系可以分析的范圍又得到了進一步擴大。

3.融入評價企業價值的信息

企業的價值除了要包括財務績效還應該包含社會效益,要達到企業價值最大化的目標,不僅僅要在分析體系中加入財務指標的信息,還要引入社會競爭力的評估指標,如員工素質指標。

改進之后的杜邦分析法在繼承了之前的杜邦分析法層層分析各種指標的同時,又彌補了傳統杜邦分析法的局限性,這樣使得財務分析更加全面準確。

參考文獻:

[1]孫明楊.杜邦分析法的改進及應用——以上海家化為例[J].黑龍江八一農墾大學學報,2017,29(3):133-138.

[2]柳春濤.杜邦分析法的局限性及改進建議[J].財經天地,2012:50-51.

[3]劉源.從企業價值評價看杜邦分析法的缺陷與發展[J].現代管理,2008:153-155.

猜你喜歡

商場現代化(2016年27期)2017-02-14 13:51:33

商場現代化(2016年27期)2017-02-14 13:41:08

合作經濟與科技(2017年2期)2017-01-03 22:42:32

現代經濟信息(2016年27期)2016-12-16 00:09:24

中國集體經濟(2016年27期)2016-11-19 12:48:28

現代經濟信息(2016年24期)2016-11-09 03:50:13

商業會計(2016年12期)2016-10-08 01:00:21

現代經濟信息(2016年16期)2016-07-26 03:31:33

商場現代化(2016年9期)2016-05-07 18:31:15

中國市場(2016年15期)2016-04-28 09:10:19