深度貧困地區農民專業合作社金融支持問題研究

2018-10-15 23:31:38張新勝楊力耕孔泉

當代農村財經 2018年7期

關鍵詞:精準扶貧

張新勝 楊力耕 孔泉

摘要:隴南市一直以來都是甘肅省乃至全國脫貧攻堅的主戰場。近年來,隴南市以支持新型農業經營主體發展為精準脫貧的突破口,農民專業合作社迅猛增加,在推動農村產業結構調整,帶動第一產業發展,助力精準扶貧、精準脫貧等方面發揮了重要作用。然而從目前發展現狀來看,隴南市農民專業合作社發展水平不高,還存在著規模小、競爭力弱、管理不規范、資本積累不足及融資難等問題。其中,融資難尤為嚴重,是制約農民專業合作社發展的關鍵因素之一。因此,解決好農民專業合作社的金融支持問題,對于促進隴南市農民專業合作社發展、助力精準扶貧具有重要意義。本文以隴南市武都區,選取的8家具有代表性的農民專業合作社為例,在對調研結果匯總整理的基礎上,分析了武都區農民專業合作社金融支持方面存在的問題,提出了適用于武都區及隴南市金融支持方面的政策建議。

關鍵詞:農民專業合作社;精準扶貧;金融支持

位于甘肅省東南部的隴南市,素有“秦隴鎖鑰,巴蜀咽喉”之稱,一直以來都是甘肅省乃至全國脫貧攻堅的主戰場。截至2017年末,全市深度貧困縣5個,深度貧困鄉鎮10個,建檔立卡貧困村共計1365個,深度貧困村共計1154個,建檔立卡的貧困人口共計41萬人。

近年來,隴南市以支持新型農業經營主體發展為精準脫貧的突破口,農民專業合作社迅猛增加,在推動農村產業結構調整,帶動第一產業發展,助力精準扶貧、精準脫貧等方面發揮了重要作用。然而從目前發展現狀來看,隴南市農民專業合作社發展水平不高,還存在著規模小、競爭力弱、管理不規范、資本積累不足及融資難等問題。其中,融資難尤為嚴重,是制約農民專業合作社發展的關鍵因素之一。因此,解決好農民專業合作社的金融支持問題,對于促進隴南市農民專業合作社的發展、助力精準扶貧具有重要意義。本文以隴南市武都區選取的8家具有代表性的農民專業合作社為例,在對調研結果匯總整理的基礎上, 分析了武都區農民專業合作社金融支持方面存在的問題,提出了適用于武都區及隴南市金融支持方面的政策建議。

一、武都區農民專業合作社現狀分析

武都區是國家級深度貧困地區,也是甘肅省貧困村最多、貧困面最大的縣(區)。全區貧困村287個,貧困人口11.81萬人,貧困村占全區建制村的44.15%,占隴南市貧困村的21%。

武都區農民專業合作社順應時勢,充分發揮規模優勢,涵蓋了生產、加工、流通、銷售等多個領域,覆蓋面突破村落鄉鎮界限,走向外縣甚至外省。同時,合作社憑借信譽、規模、實力,充分發揮集體組織的平臺作用,以種植、養殖為主導,帶動分工更細、更專業的新型農業經營主體,借勢推動優勢產業,發揮集群效應。

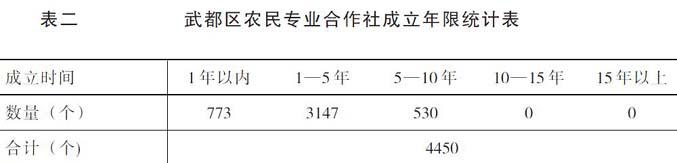

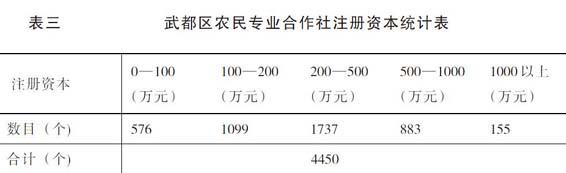

截至2017年,武都區注冊登記的農民專業合作社共計4450家,以農業和畜牧業合作社為主,批發零售業、服務業、制造業(農副產品加工業、食品加工業)涉及較少。現有農民專業合作社普遍成立時間較短,均為2008年以后成立,近幾年登記注冊數量迅猛增加。注冊資本以1000萬元以下居多,1000萬元以上數量較少。具體情況詳見表一、表二、表三。

通過對選取的8家典型合作社實地調研發現(具體情況詳見表四),武都區農民專業合作社經營范圍主要為農林牧副漁業,大多以“公司+合作社+農戶”的形式運作,能夠在一定程度上幫助建檔立卡貧困戶解決農副產品銷路難和就業難等問題,在帶動貧困戶脫貧方面具有一定作用;調研的合作社注冊資本普遍較低,資產規模較小;貸款形式比較單一,以抵押貸款和聯保貸款為主;貸款期限較短,以1—3年貸款期為主;信貸主體主要為合作社負責人以及入社社員,金融機構未以合作社為信貸主體發放貸款;合作社的資金需求時效性高,資金需求期限呈現多樣化,資金需求量上也有差別,對處于初建期的合作社來說,在資金需求方面比較小,但是對那些發展具有一定規模、并且處于擴張期的合作社來講,對資金的需求數量比較大。

二、武都區農民專業合作社金融支持問題分析

(一)合作社自身存在不足,難以達到信貸支持標準。目前,武都區乃至隴南市農民專業合作社運行機制不規范,主要表現為如下幾點:一是企業產權不明晰,法人治理存在缺陷。二是內部管理混亂,合作社的章程形同虛設。三是財務制度不健全,財務信息不透明。四是資本積累困乏,抗風險能力低下。五是產品形式單一,盈利能力較差。六是金融服務主體不明確,權責關系難以劃分。這些問題與金融機構發放貸款的具體要求脫節,難以達到金融機構信貸支持標準。

(二)金融機構產品單一,大型銀行支持力度不大。就武都區金融供給狀況來看,金融服務和產品結構單一、覆蓋面窄、流程審批繁瑣、創新動力不足,服務質量和深度都有待提高。目前,支持武都區合作社發展的金融機構主要為郵政儲蓄銀行、甘肅銀行、蘭州銀行、武都農村合作銀行以及金橋村鎮銀行,大型國有商業銀行涉及較少。近年來,合作社的數量迅猛增加,但信貸渠道窄,致使其發展所需要的資金供不應求。

(三)農業生產靈活多樣,資金供需期限錯位。通過對武都區8家典型農民專業合作社的調研發現,現有信貸產品期限不能夠滿足合作社多樣化、靈活性的資金需求,目前的貸款期限以1—3年的貸款期為主,不能夠按照農林牧副漁業的生產周期合理安排貸款期限,如中藥材種植業需要1—5年,大鯢養殖業需要3—5年,農產品加工業需1—4年左右方可盈利。農產品收購等短期流動性貸款所需期限較短,而固定資產投入貸款所需期限較長。

(四)溝通渠道匱乏,供需主體信息不對稱。武都區現有的農民專業合作社普遍對金融機構信貸政策、信貸產品不了解,而金融機構對合作社多元化的金融服務需求、盈利能力、發展前景也不了解,在信用和信息缺乏的環境下,資金安全性得不到保障,資金供需主體無法取得彼此的信任,從而未能達到資金的最優配置。例如,很多合作社希望得到方便快捷、期限靈活的信用貸款,但金融機構出于資金安全性的考慮,更愿意提供短期的抵押貸款,這使得金融支持力度大打折扣。

(五)生產經營分散,農業保險購買意識弱。武都區農民專業合作社以農業生產為主,受自然條件影響較大,農業生產的風險性較高,增大了金融機構農業貸款的風險,這使得很多金融機構不愿放款。目前,合作社運作模式以“公司+合作社+農戶”為主,單個社員是基本的生產單位,生產組織較為分散,規模小,產量低,導致其購買農業保險意識弱。以多豐種植農民專業合作社為例,受較強冷空氣的影響,今年花椒預計減產40%—50%,由于其未購買農業保險,無法獲得賠付,銀行就會根據其減產情況降低授信,無法保證其發展的資金需求。

(六)“三權”抵押存在缺陷,合作社尚未形成合力。目前推行的“三權”抵押缺乏權威評估機構,評估價值難以確定,抵押物登記責任不明,交易市場不健全,抵押資產處置難,導致融資風險大,金融機構因合作社沒有較為可靠的還款保障措施,都不愿意通過“三權”抵押發放貸款。部分合作社固定資產產證不全,導致擔保機構不愿與合作社開展業務。同時,現有農民專業合作社尚未形成有效合力,相互之間不愿擔保。

三、農民專業合作社金融支持的建議

(一)完善合作社自身的信貸條件。一是合作社要完善法人治理結構,加強民主管理。二是規范財務管理和會計制度,建立現代化財務管理體系。三是建立社員融資比例與盈利權和管理權相對應的制度,提高社員融資的積極性,增強自有資本積累。四是不斷創新產品形式,提高產品附加值,增強盈利能力。五是加快示范社建設,明確貸款的主體,盡快達到金融機構的支持標準。

(二)創新多元化金融產品和服務。2014年,武都農村合作銀行推出“椒紅寶”,主要用來支持從事花椒種植、收購、加工、販運等生產經營活動,對于推動武都區花椒產業發展起到了一定的作用。借鑒這一經驗,金融機構要根據合作社的具體情況,因地制宜、因時制宜,提供體現特色的金融創新產品。金融機構應主動與合作社對接,確定信用的切入點,及時提供有效的金融服務,推動特色產業發展。形成以農村中小金融機構為核心,大型國有銀行和城市商業銀行為兩翼的供給服務體系。

(三)合理確定貸款期限。金融機構要根據合作社的經營范圍、生產周期、貸款用途、還款來源等因素,合理確定貸款期限,而不能搞“一刀切”,要結合實際變化不斷調整。例如,對于因產品價格下跌形成的產品滯壓,金融機構在做好貸后檢查的同時,要進行適當展期;對于因自然災害造成的減產或絕收,金融機構要根據實際情況開展續貸,以保證合作社生產的可持續性。

(四)加強雙向交流互動。金融機構要進一步增強責任意識和服務意識,改善金融服務,促進金融與實體經濟融合發展、良性互動。例如,隴南市銀監分局主導的“行長下基層”、“銀企對接”、“銀行在行動”等活動,有助于金融機構了解企業生產經營、融資等方面的新情況、新問題,結對幫扶,從而有針對性地制定融資方案,解決企業合理的資金需求。

(五)完善擔保風險轉移機制。農業生產具有高風險性,容易受到自然災害的影響,鼓勵農民參與農業保險具有重要意義。為此,商業保險機構要開發覆蓋農業生產的保險產品,建立相應的補償機制,提高抗自然災害的能力,為農業生產提供保障。商業銀行業也要積極參與,將合作社是否申請保險作為信貸投放的重要條件,從而提高合作社以及社員主動投保的積極性。

(六)著力破解“三權”抵押難題。政府要著力打造農村產權評估平臺,積極倡導社會評估、會計等中介機構共同參與,以滿足農村資產和權益評估需求。要建立“三權”流轉的市場化平臺,鼓勵民間資本進入,形成市場化的流轉模式。金融機構要拓展創新“三權”抵押貸款模式,形成與農業生產相適應的信貸投放模式。合作社要通過產業聯合的形式,形成合力,抱團發展,共同應對市場挑戰。

(作者單位:甘肅省隴南市銀監分局)

責任編輯:欣文

參考文獻

[1]林琳.金融支持農戶產業脫貧的實踐與思考——以支持農業央企+合作社建設為突破口[J].時代金融,2017(20):100—101.

[2]馬國保. 山東省農村信用社對農民專業合作社信貸支持研究[D].西北農林科技大學,2017.

[3]鄧杰. 兵團團場農工專業合作社的金融支持研究[D].石河子大學,2017.

[4]范文濤. 金融支持特色農業發展調查報告[D].河北金融學院,2017.

[5]張櫸成. 農村信用體系建設與農戶小額貸款研究[D].中國社會科學院研究生院,2017.

[6]李宏偉,文曦,林園.兩權抵押貸款試點實踐[J].中國金融,2017(03):40—41.

[7]王澤鑫,楊蕾,馬子豪,高旺.新型農業經營主體金融服務體系創新的政策探討[J].知音勵志,2017(02):63—64.

[8]金立民.金融支持定西馬鈴薯產業的機理、模式和實踐[J].中國馬鈴薯,2016,30(04):240—247.

[9]何漳生,安柏林.金融支持岷縣特色農業發展調查[J].甘肅金融,2016(04):64—67.

[10]王虹. 農民專業合作社信用評價研究[D].沈陽農業大學,2015.

[11]楊秀梅.金融支持大興安嶺地區農業專業合作社進一步發展問題探析[J].金融理論與教學,2015(03):27—29.

[12]張梅.國外農業合作社金融支持模式對我國的啟示[J].甘肅農業,2015(04):51—54.

[13]鄧忠.地方特色農業發展急需金融支持——以內蒙古錫盟太仆寺旗農民合作社馬鈴薯產業發展為例[J].中國農民合作社,2014(10):44—45.

[14]賀慧妮.農民專業合作社信用體系建設探討[J].財經界(學術版),2014(15):131.

[15]張靜,張梅.國外農業合作社的金融支持模式及啟示[J].世界農業,2014(02):17—21.

[16]傅一覽. 浙江合作社憑信用換貸款[N]. 農民日報,2013—12—03(005).

[17]彭成婭. 美國財政金融支持農業合作社發展[N]. 東方城鄉報,2012—06—14(B06).

[18]武秀麗,薛艷.大力提升農村金融服務水平 推進特色農產品加工業發展[J].現代企業教育,2012(07):168.

[19]余麗燕. 農民專業合作社融資研究[D].西北農林科技大學,2012.

[20]于細婷,謝元態,易歡.丹麥農業合作社的財政金融支持政策及啟示[J].海南金融,2011(02):61—65.

猜你喜歡

民生周刊(2016年20期)2016-11-11 13:39:21

人間(2016年28期)2016-11-10 21:29:58

人間(2016年28期)2016-11-10 21:22:47

知音勵志·社科版(2016年9期)2016-11-09 07:05:04

知音勵志·社科版(2016年8期)2016-11-05 05:50:11

人間(2016年26期)2016-11-03 16:15:11

現代經濟信息(2016年19期)2016-10-20 21:07:19

商(2016年27期)2016-10-17 05:42:30

科技視界(2016年20期)2016-09-29 12:23:49