別了,保險推銷員

2018-11-14 06:15:18夏淑媛

大眾理財顧問 2018年11期

夏淑媛

由于保險知識相對有限,專業程度不高,許多保險營銷員根本不具備滿足中端及以上客戶需求的能力,只能依靠熟人出單,靠人力增長拉動的模式已經難以為繼,推動代理人營銷渠道的高效發展,精英化、專業化成了破題之道。

現行壽險個人營銷體系于20世紀90年代初伴隨友邦一起登陸中國,后由平安發揚光大,之后便成為絕大多數保險公司復制成功的銷售模式。客觀地說,在中國保險業發展初期,這種營銷體系確實在普及保險知識、培養大眾保險意識、擴大保險業影響等方面有著不可磨滅的貢獻,甚至可以毫不夸張地說,沒有個人營銷體系的發展就沒有中國保險業今天如此興旺的局面。水可載舟亦可覆舟,時至今日,中國現行的個人營銷體制的種種弊端已經成為影響中國保險業進一步發展的瓶頸。

直面困境

個人營銷渠道面臨的困境有兩個方面:一方面成本居高不下,不能高效率、低成本地滿足普通大眾的保障需求;另一方面銷售人員的保險知識和業務技能,不能有效滿足中端及以上客戶。

個人營銷渠道的業務創造點在于營銷員通過一系列主動開拓的動作,在茫茫人海中鎖定潛在客戶,再通過經常性的拜訪和溝通銷售保單。這種一對一模式的效率相對較低,適合針對客戶的個性化需求,量身定做保障方案。對于普通大眾客戶來說,個人營銷渠道居高不下的成本,過度推高了產品價格,大大增加了廣大人民群眾獲得保險保障的成本,過高的成本已經成為獲得保障的壁壘。

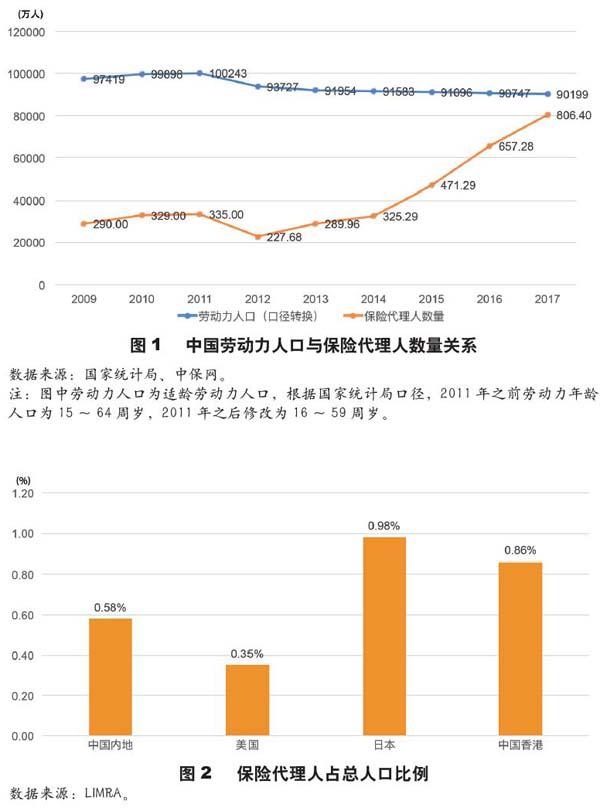

人海戰術和高傭金激勵發展模式背后是巨量的脫落率。自2015年8月,保險營銷員資格考試取消以來,保險代理人數量由2014年的325萬人增至2017年的807萬。很多人抱著試試看的心態進入壽險行業,在業績壓力面前,大多數新營銷員知難而退,在幾個月到半年內脫落,在保險行業“幾月游”。銷售人員眾多,人來人往、良莠不齊,約20%的行業精英出了80%的新單,而80%的營銷人員,由于保險知識相對有限,專業程度不高,許多保險營銷員只能依靠熟人出單,靠人力增長拉動的模式已經難以為繼,推動代理人營銷渠道的高效發展,精英化、專業化成了破題之道。

個險渠道仍是未來銷售的主要渠道

在壽險銷售渠道方面,未來3~5年,個險仍將是壽險銷售的主要渠道,但勞動力人口下滑及客戶需求改變決定了依靠代理人數量增長推動壽險發展的方式難以為繼,現有營銷員專業能力與客戶需求相匹配的問題或將成為下階段渠道發展需要解決的重點和難點。此外,銀郵渠道、網銷仍有一席之地。

雖然互聯網銷售可能顛覆傳統銷售模式的觀點甚囂塵上,但在傳統壽險及健康、養老險銷售方面,個險銷售模式在相當長一段時間內仍然更加有效。

第一,傳統壽險產品的復雜性決定了讓客戶完全自主地了解保險并選擇產品具有相當的難度;第二,中國傳統的人情消費方式和隱私保護觀念使得消費者更傾向于有直接互動接觸的個人銷售模式。特別是在個人信息及身體健康等隱私問題方面,消費者顯然更傾向于個體描述而不是直接在網站填寫;第三,代理人會針對消費者的個性化需求,設計不同的購買方案和組合,而不僅僅是推薦單一產品,能為客戶提供更多樣化的對比和選擇。因此,未來的個險代理人渠道仍是主要銷售渠道。

我國2017年保險代理人數量占總人口的比例已經達到0.58%,參考發達國家和地區的經驗,并考慮到勞動人口占總人口比例下降的趨勢,保險代理人規模繼續增加的空間有限,見圖1、圖2。換言之,在營銷員隊伍規模見頂的情況下,人身險行業依賴代理人“人海戰術”的銷售模式不得不面臨轉型。

同時,“人海戰術”招攬的營銷員與保險消費者已經出現年齡斷層,在受教育程度、從業經歷上也有不足,雙方在個人素質、社會認知、消費習慣等方面可能出現一定差異。如太保集團與普華永道近期聯合發布的《中國保險消費者白皮書》顯示,2017年保險消費者平均年齡為37.4歲,而根據中保協近期開展的營銷員調研數據發現,2018年我國壽險營銷員平均年齡已達到41.7歲。而且從具體的年齡分布可以看到,在代表未來消費潛力最大的30歲以下年齡段,保險消費者占比接近35%,遠高于營銷員人數占比23.5%,見下表。此外,現存營銷員中本科及以上學歷占比僅為13.77%,高中及以下占比達到65.79%;司齡在1年以內的為55.62%,1~3年的達到29.56%,二者合計超過85%。營銷隊伍的不穩定和低學歷,極大地影響了壽險銷售品質和高端業務開拓。

精品化發展

隨著保險市場的日益成熟和消費者保險意識的提高,強化對于代理人的篩選與培養,走精品化發展之路將成為個險渠道競爭的關鍵。

第一,設計更為合理的代理人組織結構,探索代理人扁平化管理以及獨立代理人制度;第二,代理人的職能要逐漸發生轉變,轉變“為賣而賣”的傳統銷售思維,更多地要站在客戶的角度,成為消費者咨詢風險保障的專業顧問,與消費者建立信任;第三,個險渠道還要走出過度依賴人力來發展的道路,加強各渠道之間互通合作,例如與網銷、電銷緊密結合等;第四,借力科技等手段為營銷員賦能,提供更好的客戶細分和專業技能提升,改善銷售效率及提升留存率方是長久之計。

猜你喜歡

人民交通(2019年16期)2019-12-20 07:03:52

消費導刊(2018年22期)2018-12-13 09:19:00

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

現代營銷(創富信息版)(2018年2期)2018-02-10 05:20:49

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

發明與創新(2016年16期)2016-08-21 13:56:16

發明與創新(2016年21期)2016-05-17 03:57:29

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00