萬科計提巨額存貨跌價準備為哪般?

2018-11-17 05:46:22孫旭東

證券市場周刊 2018年40期

孫旭東

萬科(000002.SZ)在2018年三季報中計提了巨額的存貨跌價準備,截至報告期末,本集團存貨跌價準備余額為人民幣41.4億元。1-9月,本集團計提的存貨跌價準備,考慮遞延所得稅因素后,影響稅后凈利潤-22.8億元,影響歸屬于母公司股東的凈利潤-19.6億元。”

對萬科的這一舉動,有投資者認為其過于謹慎,理由是“全行業似乎都沒有看到同樣的操作”。

我認可上述觀點。事實上,從公告中“本集團對存在風險的項目計提存貨跌價準備”這句話就大致可以推測萬科很可能是過于謹慎。

過于謹慎?

對存貨計提跌價準備,會計準則要求相當程度的確定性——確定存貨的可變現凈值必須建立在取得的確鑿證據的基礎上。這里所講的“確鑿證據”是指對確定存貨的可變現凈值和成本有直接影響的客觀證明。

因此,如果只是有些項目存在風險,存在存貨成本高于可變現凈值的可能性,其實并不需要計提跌價準備。

萬科公告中稱部分城市房地產市場調整,那么,這些城市是哪些?公告沒有說。咨詢工作人員,也守口如瓶。

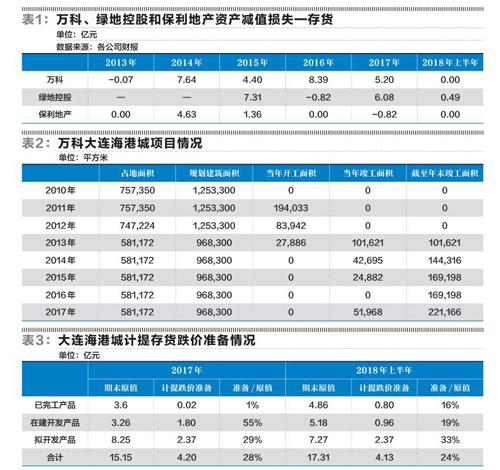

一方面,行業內其他上市公司并沒有計提太多的存貨跌價準備。以2018年前3季度營業收入計,綠地控股(600606.SH)、萬科和保利地產(600048.SH)名列A股房地產開發行業上市公司前三,營業收入分別為2330.45億元、1760.22億元和949.21億元。前三季度,萬科的資產減值損失高達32.52億元,而綠地控股只有0.81億元,保利地產只有-0.17億元。相對于其經營規模來說,萬科的資產減值損失明顯高于同行。

另一方面,在計提了巨額的存貨跌價準備后,萬科第三季度的加權平均凈資產收益率為3.54%,比上年同期只增加了0.23個百分點;前三季度的加權平均凈資產收益率為10.04%,比上年同期只增加了0.51個百分點。2017年前三季度,萬科僅完成了全年竣工計劃的46.4%,而2018年前三季度完成了59.1%。在竣工進度大大加快、營業收入增長了50.32%的情況下,凈資產收益率的增長反而遜色于2017年(前三季度加權平均凈資產收益率同比增加1.4個百分點)。

基于以上分析,我懷疑萬科有平滑利潤的意圖。

然而,我又注意到,從2014年開始,萬科每年都計提不少的存貨跌價準備。

那么,是萬科一直在管理盈余?似乎又不是如此。如果以近5年來的扣除非經常性損益后的加權平均凈資產收益率論英雄,萬科顯然比綠地控股和保利地產要強。此前,我在點評萬科2016年度利潤分配預案時曾指出,自2012年以來,萬科凈資產收益率在行業中的排名逐年上升。因此,或者萬科沒有管理盈余,或者盈余管理的力度不大。

典型案例大連海港城

來看一下具體項目。由于季報信息不足,我們以年報和半年報中的數據來作分析。2018年上半年末,萬科對12個房地產項目計提了15.37億元的存貨跌價準備,其中“大連海港城”的金額最大,為4.13億元。

從表2中可以看到,大連海港城項目的開發可能不太順利——項目的占地面積和規劃建筑面積比最初減少了23%;截至2017年年末,七八年的時間過去了,而即便以減少后的規劃建筑面積計,項目也只竣工了23%。

不過,即便如此,我對這個項目會賠錢還是有些懷疑。一方面,萬科是在2010年拿的地,地價可能很低;另一方面,大連海港城的售價遠較周邊樓盤為高。根據搜狐焦點網提供的信息,2018年6月,萬科大連海港城的房價為8500元/平米,而其周邊樓盤均價僅為5700元/平米;另據房天下網提供的信息,大連海港城周邊樓盤的房價為4100元/平米至4800元/平米。

2016年年末,萬科對大連海港城項目計提的存貨跌價準備為1.15億元,2017年年末增加至4.20億元,因此,我們重點分析2017年和2018年上半年的情況。

萬科計提跌價準備的房地產存貨分為已完工產品、在建開發產品和擬開發產品三類。如果萬科是根據資產負債表日的實際房價對存貨計提跌價準備,那么,我認為計提比例(計提的跌價準備/存貨原值)從高到低應為擬開發產品、在建開發產品和已完工產品。這是因為,項目會賠多少錢是一定的,即計提準備金額不變;而從擬開發產品到在建開發產品再到已完工產品,隨著投入的增加,存貨原值依次增加,則計提比例理應依次降低。

然而,萬科2017年的情況并非如此,表4顯示,萬科對在建開發產品的計提比例高達55%,令人驚訝。

2018年上半年末,萬科對已完工產品中的大連海港城項目計提了約16%的跌價準備,比例之高遠超2017年年末(不到1%)。

是因為大連海港城的售價降低了?根據房天下網提供的信息,并非如此——在此期間,大連海港城的售價維持在8500元/平米沒有改變。

是因為建造成本增加了?還是新增加的已完工開發產品帶過來了過多的跌價準備?2018年上半年,已完工開發產品——大連海港城增加了1.76億元,應為部分在建開發產品竣工轉入。也就是說,2017年年末對在建開發產品計提了過多的跌價準備?

我還注意到,萬科在2017年年末和2018年上半年末對擬開發產品——大連海港城均計提了237217078.11元的跌價準備,一分不差。問題是,在這兩個時刻,擬開發產品——大連海港城項目的原值是不同的,2018年上半年末比2017年末少了0.98億元。這就是說,因為部分擬開發產品在2018年開工,因而導致已完工開發產品原值減少,那么,相對應的跌價準備也應轉到在建開發產品中去才是。

同樣令人疑惑的還有——據2017年報,在建開發產品——大連海港城注明:預計下批竣工時間為2018年12月;而據2018年半年報,已完工開發產品——大連海港城最近一期竣工時間為2018年3月。

基于以上分析,我對萬科計提存貨跌價準備的客觀性和嚴謹性產生了懷疑。不過,我更重視的是大連海港城項目為什么沒能產生良好的效益:開發緩慢、銷售不暢——從2018年半年報數據來推測,半年的時間里,期末已完工產品部分也只銷售了10%。按這樣的銷售速度,即使是會計賬面上盈利的項目也可能因時間成本問題而變得不劃算。從這個角度來考慮,對大連海港城項目計提巨額的存貨跌價準備倒是情有可原了。

平滑利潤不會增加公司價值,但改善經營管理則無疑會增加公司價值。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

今日財富(2021年20期)2021-08-11 01:52:51

福建輕紡(2017年12期)2017-04-10 12:56:32

現代商貿工業(2016年35期)2016-04-09 06:59:36

Coco薇(2015年1期)2015-08-13 02:23:50

長春師范大學學報(2014年8期)2014-07-01 23:28:08

中國鄉鎮企業會計(2011年3期)2011-10-25 05:28:10

當代經濟(2010年22期)2010-08-15 00:45:06

玩具(2009年10期)2009-11-04 02:33:14