互聯網金融發展對居民消費影響的實證研究

2019-01-10 06:57:52呂建黎

科技視界 2019年36期

關鍵詞:互聯網金融

呂建黎

【摘 要】近年來,江蘇的互聯網金融發展迅速,對居民消費產生了影響。文章基于江蘇省互聯網金融發展指數和居民消費數據,運用動態時間序列模型,實證分析了這兩者之間的關系。結果表明:江蘇互聯網金融發展對居民消費產生了正向影響,且存在長期穩定的均衡關系,文章最后得出結論并提出了有關啟示。

【關鍵詞】互聯網金融;居民消費;江蘇

中圖分類號: F832;F724.6;F126.1 文獻標識碼: A 文章編號: 2095-2457(2019)36-0051-002

DOI:10.19694/j.cnki.issn2095-2457.2019.36.024

近年來,由金融模式創新和信息技術升級產生的互聯網金融對社會的多個領域產生了廣泛而深遠的影響,包括對居民消費的影響。江蘇的互聯網金融發展位居全國前列,同時也是消費大省。在全面建成小康社會、大力提升居民生活水平的背景下,研究江蘇省互聯網金融發展對居民消費的影響就顯得重要而迫切。

1 現有文獻綜述

互聯網金融改變了傳統金融的融資模式,也影響了人們的消費方式(崔海燕,2016)。作為第三種金融融資模式(謝平、鄒傳偉,2012),國內外學者對其進行了廣泛而深入的研究。汪煒和鄭揚揚(2015)根據金融學和信息學等理論,論證了互聯網金融在我國發展的經濟學基礎。Tarazi和Breloff(2010)將傳統銀行模式和移動支付模式進行了比較研究,認為移動支付模式促進了經濟增長。李炳和趙陽(2014)經研究認為,互聯網金融既對傳統金融造成了一定沖擊,同時促進了宏觀經濟的增長。劉越等(2014)認為互聯網金融不僅對傳統的金融業態產生了直接影響,而且對我國宏觀經濟也產生了多重影響。常京京(2016)認為互聯網金融的發展有助于我國擴大內需目標的實現。高雅柔、劉 露、苗金芳(2019)以青海省為研究樣本,實證分析了互聯網金融對居民消費的影響,認為互聯網金融的發展能有效促進居民消費的增長。

從現有文獻來看,關于互聯網金融的發展研究主要集中在理論基礎及其對傳統金融和宏觀經濟的影響等領域,關于互聯網金融對居民消費的影響研究較少。為此,本文在現有文獻研究的基礎上,以江蘇省為例,對互聯網金融影響居民消費做實證分析,找出這兩者之間的關系,以實現居民消費的持續增長。

2 江蘇省互聯網金融的發展現狀

傳統融資模式一般包括兩種:一是以商業銀行為中介的間接融資,二是以資本市場為媒介的直接融資。與傳統金融不同的是,互聯網金融的參與主體既不是銀行也不是資本市場,而是互聯網企業。它是指該類企業利用現代信息技術為借貸雙方實現資金的融通并提供包括投資等金融中介服務在內的全新金融模式(范從來,2004),其一出現就受到大量關注。2013年以來,互聯網金融在包括江蘇在內的全國各地蓬勃發展。

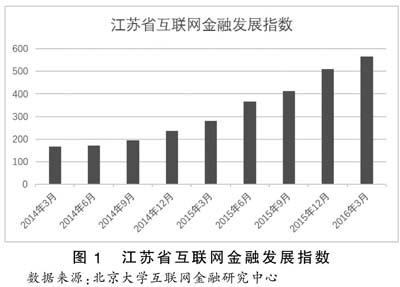

為了對互聯網金融發展程度進行度量,多家機構設立了不同的評價標準,現普遍認同北京大學互聯網金融研究中心發布的互聯網金融發展指數這一指標。該指標由北京大學和若干家大型金融研究院基于代表性和獨立性等原則、利用交易滲透率和人均交易筆數等數據、通過四級指標體系加權計算得出。該研究中心既發布了全國數據,也發布了各省數據,江蘇省互聯網金融發展情況如圖1所示。

圖1 江蘇省互聯網金融發展指數

數據來源:北京大學互聯網金融研究中心

3 江蘇省居民消費的現狀

現階段,在促進產業結構升級、轉變經濟發展方式的大背景下,江蘇經濟已由高速增長階段轉向高質量發展階段。江蘇作為全國經濟發展最快的區域之一,居民消費規模也位居全國前列。近五年來,在推動江蘇經濟增長的主要指標中,消費始終位居第一位,對經濟增長的貢獻率已超過60%。江蘇已成為名副其實的消費大省,2014-2016年江蘇的消費規模如圖2所示。

圖2 2014-2016年江蘇消費規模

數據來源:江蘇省統計局

4 江蘇省互聯網金融對居民消費影響的實證檢驗

4.1 變量界定及數據來源

為了對江蘇互聯網金融發展影響居民消費進行實證檢驗,首先需要對變量進行界定。用互聯網金融發展指數(X1)來衡量江蘇互聯網金融的發展狀況,作為實證檢驗的解釋變量之一。根據經濟學理論,收入作為影響居民消費的主要因素,必須將其加入方程中,因此,引入江蘇省居民人均可支配收入(X2)作為實證檢驗的解釋變量之二。用社會消費品零售總額(Y)來反映江蘇居民的消費現狀,作為實證檢驗的被解釋變量。2014-2016年解釋變量和被解釋變量的季度數據如表1所示。

表1 2014-2016年江蘇省互聯網金融發展指數、居民人均可支配收入和居民消費的季度數據

數據來源:北京大學互聯網金融研究中心、江蘇省統計局。

4.2 變量檢驗

變量X1即互聯網金融發展指數、變量X2即居民人均可支配收入和變量Y即消費的數據均取自2014年3月至2016年3月,為了驗證這三組變量之間關系,需要對其進行平穩性檢驗。

按照平穩性檢驗的基本步驟,首先對X1、X2和Y做零階的ADF檢驗,其結果如表2所示。三者檢驗的P值均大于0.08,ADF的檢驗值也偏大,不能通過檢驗。為此,需進一步對X1、X2和Y進行差分。經過一階差分后的檢驗仍不能通過,故進行二階差分,得到D2(X1)、D2(X2)和D2(Y)。對上述三個新的變量進行ADF檢驗,結果如表2所示。三者的P值均小于0.009,ADF檢驗值也均小于5%的臨界值,說明這三個新變量是平穩的,即互聯網金融發展指數、居民人均可支配收入和居民消費這三組變量經過二階差分后是平穩的。鑒于此,可對這三組變量進一步做回歸分析。

表2 平穩性檢驗結果

注:表2中平穩性檢驗采用的軟件為Eviews8.0,包含趨勢項和常數項;D2(X1)、D2(X2)和D2(Y)分別為變量X1、X2和Y的二階差分。

4.3 回歸分析

依據E-G兩步法,首先,對變量X1、X2和Y進行回歸。利用Eviews8.0軟件,得到如式(1)所示的回歸方程和殘差序列f。

Y=3.0836 X1+0.0725 X2+4704.627+f(1)

其次,利用Eviews8.0軟件對f進行ADF檢驗,結果如表3所示。

表3 殘差序列f的ADF檢驗結果

在對f的平穩性檢驗中,P值小于0.05,ADF的檢驗值也小于-3.3210(5%臨界值)。因此,從上述實證分析的結果來看,解釋變量和被解釋變量間存在因果關系。

5 結論及啟示

江蘇的互聯網金融發展十分迅速,對居民消費產生了影響。文章將互聯網金融發展指數和居民人均可支配收入作為解釋變量、居民消費作為被解釋變量,利用這三者2014-2016年數據,依據E-G兩步法,對該三組變量進行了實證檢驗。結果顯示:長期來看,江蘇互聯網金融發展、居民人均可支配收入和居民消費之間存在因果關系。其中,互聯網金融發展對居民消費的影響為正向,即互聯網金融發展指數每上升1個單位,江蘇的居民消費便增加3.0836億元。

綜上所述,在促進居民收入穩步上升各項政策總體穩定的情況下,應促進江蘇互聯網金融的快速、健康發展,使其對居民消費的正面效應發揮到最大,真正實現江蘇經濟又好又快發展。

【參考文獻】

[1]崔海燕.互聯網金融對中國居民消費的影響研究[J].經濟問題探索,2016(1):162-166.

[2]謝平,鄒傳偉.互聯網金融模式研究[J].金融研究,2012,(12):11-22.

[3]汪煒,鄭揚揚.互聯網金融發展的經濟學理論基礎[J].經濟問題探索,2015(6):170-176.

[4]Tarazi M.and P.Breloff.Nonbank e-money issuers: regulatory approaches to protecting customer funds.CGAP Focus Note,2010(7):54-59.

[5]李炳,趙陽.互聯網金融對宏觀經濟的影響[J].財經科學,2014(8):21-28.

[6]劉越,徐超,于品顯.互聯網金融:緣起、風險及其監管[J].社會科學研究,2014(3):28-33.

[7]常京京.互聯網金融對居民消費需求的影響研究[J].齊齊哈爾工程學院學報,2016(2):34-38.

[8]高雅柔,劉露,苗金芳.互聯網金融對居民消費的影響研究[J].江蘇商論,2019(3):13-17.

[9]范從來.論貨幣政策中間目標的選擇[J].金融研究,2004(6):123-129.

[10]王艷華.江蘇消費高質量發展指數測度研究[J].南京工程學院學報(社會科學版),2018(9):61-67.

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:17:34

現代經濟信息(2016年19期)2016-10-20 18:15:24

中國市場(2016年35期)2016-10-19 02:37:00

商場現代化(2016年22期)2016-10-18 20:54:08

商場現代化(2016年22期)2016-10-18 20:00:08

中國市場(2016年33期)2016-10-18 13:43:03

中國市場(2016年33期)2016-10-18 12:58:55

商(2016年27期)2016-10-17 05:57:47

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年9期)2016-10-11 17:04:21