煤炭企業環境成本核算與控制相關內容分析

2019-02-14 07:41:27王芬楊寧霞

農村經濟與科技 2019年23期

王芬 楊寧霞

[摘要]隨著社會公眾對企業環境成本的關注逐漸提高,企業自身環境成本的多少、如何核算以及如何管理都會對企業在行業中的競爭力等方面產生較大影響。尤其是煤炭企業這類不可避免會產生環境成本的能源企業。但是,一味地追求核算管理這類與環境有關的成本,會產生高額的核算管理成本,與企業最初降低環境成本,提高企業競爭力的初衷背道而馳。因此,在進行環境成本核算與管理時,一方面要選用適合的核算方法,同時遵循成本效益原則,使核算管理成本與核算管理帶來的利益處于一個相對平衡的狀態。

[關鍵詞]煤炭企業;環境成本;作業成本法;成本效益原則

[中圖分類號]F407[文獻標識碼]A

我國地域寬廣,人口眾多,需要消耗很多的能源來維持日常生活,并且我國具有多煤少油少氣的特點,所以我國主要消耗的能源是煤炭。近年來,社會公眾對于環境保護關注度越來越高,而且煤炭等能源企業又不可避免地會產生與環境保護有關成本,所以對煤炭企業環境成本進行核算與控制是必不可少的。

1煤炭企業環境成本概念及分類

1.1煤炭企業環境成本概念

目前,雖然環境成本的概念還沒有一個統一的定論,但是可以結合實務,將環境成本概念簡單總結為企業已經發生的為了預防未發生的環境破壞以及處理已存在的環境破壞而發生的設備購買、賠償款以及罰款等成本費用支出。

由此,煤炭企業的環境成本可以定義為從煤炭企業進行探測開采原煤直到加工生產銷售的整個生產運營過程中產生的與預防及處理環境破壞相關的一系列成本費用支出。

1.2煤炭企業環境成本分類

煤炭企業環境成本可以依據其發生的緣由進行分類,比如,為了預防挖掘原煤所造成的地表植被破壞而進行的地表植被恢復所發生的支出可以分類為預防環境破壞成本;為了處理礦井水污染而采買的相關設備發生的支出可以分類為處理環境破壞成本

綜上,可以將煤炭企業的環境成本分為兩大類,即預防環境破壞成本、處理環境破壞成本。將煤炭企業環境成本進行分類,有助于企業按類別歸集自身環境成本,幫助企業更有效的核算與管理自身環境成本。

2煤炭企業環境成本核算方法

2.1現有的環境成本核算方法分析

目前,理論界用來核算環境成本的方法主要有生命周期法和作業成本法兩種。

這兩種方法都各有特點,首先,生命周期法是根據企業產品生命周期將成本核算劃分為幾個連續的階段,分階段進行環境成本核算,該方法能夠詳盡的計量企業產品不同階段的環境成本。但是,該方法也具有工作繁瑣復雜的特點,工作量大,會增加企業成本核算的負擔,不適合一般規模的企業。

其次,作業成本法是基于成本動因運作的一種方法,基本原理是產品消耗作業、作業消耗資源、資源導致成本。而且煤炭企業具有鮮明的生產特點,煤炭企業的產品生產過程清晰明朗,有助于煤炭企業運用作業成本法劃分作業、尋找成本動因,將根據分類歸集的環境成本總額分配至各產品的成本,可以使煤炭企業的產品成本得到合理的核算,有助于企業控制產品成本,作出相關地產品決策,達到提升煤炭企業在行業中的競爭力。

因此作業成本法被認為是比較適合運用在煤炭企業環境成本核算的一種成本核算方法。

作業成本法可以將歸集好的環境成本依據各種作業的成本動因最終分配至各產品,是一種比較客觀公正的方法。現如今,大部分企業都是運用傳統的會計核算方法將歸集來的環境成本直接計入管理費用等期間費用,實際上,這些環境成本支出由產品成本直接負擔是更合理的,運用作業成本法進行環境成本核算,能夠使企業的環境成本客觀、合理地分配至各產品,使產品的成本得到合理確認,有助于企業進行產品成本管理。

煤炭企業可以簡單分類為生產煤炭的煤礦企業和以洗媒加工等中間環節的煤炭經營企業。不論是哪種煤炭企業,都具有生產流程清晰、步驟分明的特點。這使得在運用作業成本法時,依據劃分的不同作業尋找相應地成本動因變得比較容易,這一點與作業成本法的運作原理相契合。因此,作業成本法是比較適合煤炭企業的,有助于煤炭企業進行環境成本核算以及控制。

2.2 作業成本法核算環境成本舉例

首先,我們詳細介紹一下運用作業成本法進行環境成本核算的具體運行步驟。

作業成本法(簡稱ABC),是一種以成本作業為計算基礎,根據各項成本作業的資源耗費情況將成本總額進行分配的一種成本核算方法。在煤炭行業中運用作業成本法進行環境成本核算,是指將歸集的環境成本總額按照成本作業分配到各種產品的成本中,可以滿足煤炭企業大規模生產的需要,具有應用價值。其中,作業是指成本計算的核心,是企業的各種經濟活動。

運用作業成本法進行環境成本核算主要有以下五個步驟:

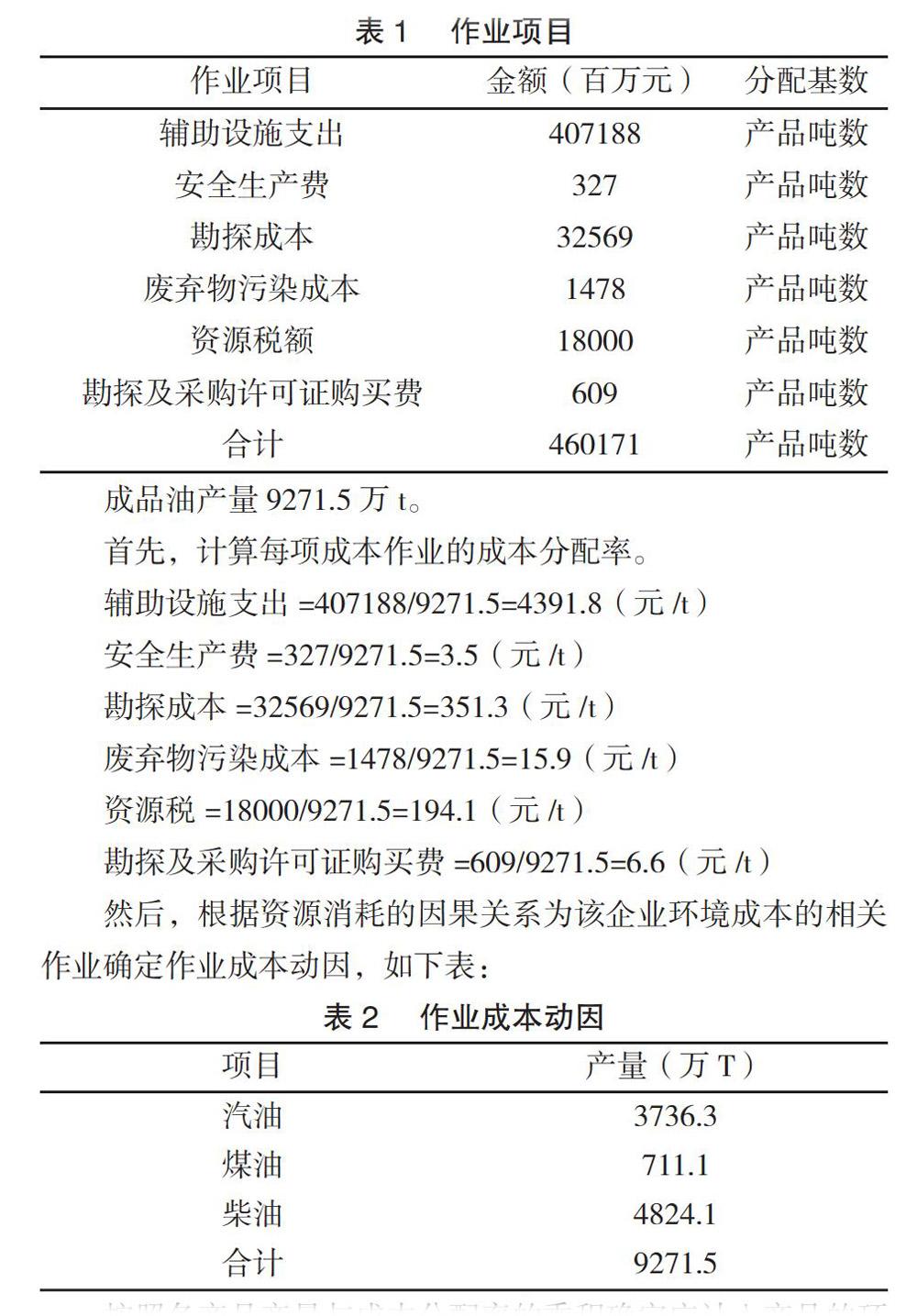

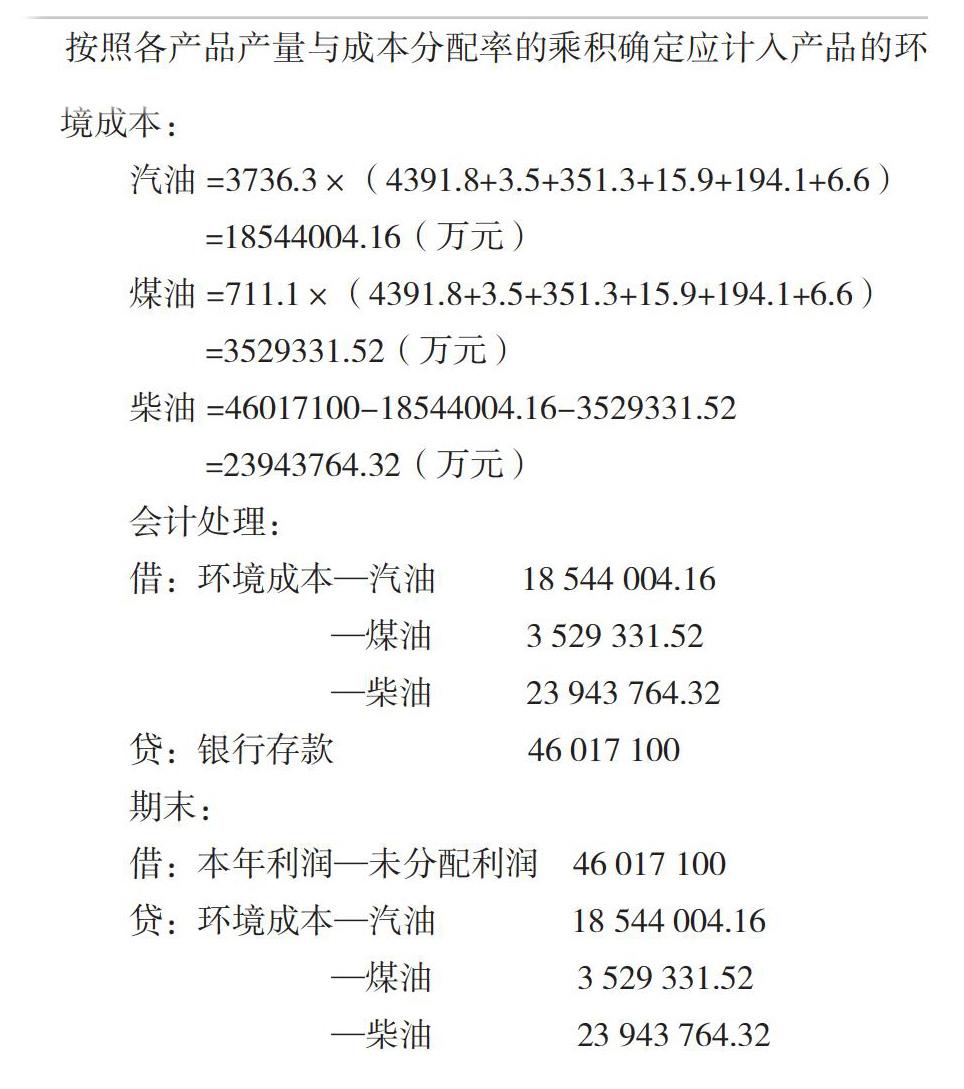

第一步是歸集環境成本,即歸集確定企業發生的環境成本總額;第二步是確定成本作業,即將企業與環境有關的經營活動分為幾項成本作業并確定其費用金額;第三步是確定成本分配動因,即確定將環境成本分配到成本對象上的分配基礎;第四步是計算單位環境成本,即環境成本分配率(環境成本分配率=本期歸集的環境成本總額/本期成本分配動因);第五步是按照環境成本分配率將環境成本最終分攤到不同的產品上;下面我們舉例進行說明運用作業成本法進行成本核算的過程。

下表是某家煤炭企業運用作業成本法核算自身環境成本所劃分的作業項目,以及依據成本動因確定的環境成本費用分配基礎。

3煤炭企業環境成本控制原則——成本效益原則

環境成本核算與管理對煤炭企業的未來發展是具有很大益處的,一方面可以幫助煤炭企業更有效的進行產品成本控制,使相關產品成本決策更正確;另一方面可以提升煤炭企業的社會公眾形象,良好的社會公眾形象可以為煤炭企業帶來可持續發展的助力,進一步擴大煤炭企業對社會和環境的友好度。另外,可以促進煤炭企業積極的去承擔其相應的社會責任,幫助煤炭企業提升行業競爭力。

大多數企業進行日常運營的最終目的是實現利潤最大化,如果想要實現利潤作大化,很重要的一項舉措就是控制成本費用。我們以煤炭企業為例首先作如下分析,煤炭企業是能源類企業,在進行能源開采、能源加工的過程中,不可避免的會對環境造成一定程度地破壞,所以在煤炭企業中環境成本占據很大一部分。因此,煤炭企業通過控制自身環境成本以降低產品成本是控制產品成本費用很重要的一個環節。

但是,如果為了更大程度地降低企業環境成本,而一味地進行資金的投入是不明智的,而且這與降低企業成本費用支出的初衷是相違背的。

環境是具有自我修復及再生能力的。煤炭企業在進行環境保護時不僅要注重資金的足夠投入,還應該借助環境自我修復的能力,兩者相結合發揮作用。即,煤炭企業完全不需要追求將環境成本控制為零,只需將對環境造成的破壞程度控制在環境及社會可以承受的范圍內。

如果環境成本支出過于龐大,那么無論該煤炭企業對環境成本優化到何種程度都意義不大,因此,煤炭企業在進行環境成本核算與控制的同時,也應遵循成本效益原則,即不要將污染完全控制為零,大自然也是具有一定的自我修復能力的。這樣更有助于煤炭企業得到可持續發展。

4結語

綜上,煤炭企業在其生產運營過程中對環境造成破壞是不可避免的,我們可以根據每種環境成本產生的緣由對其進行分類,以幫助煤炭企業更有效地歸集自身環境成本。煤炭企業的環境成本主要可以分類為預防環境破壞成本以及處理環境破壞成本。

由于煤炭企業具有產品生產過程清晰的特點,作業成本法更適合被運用在煤炭企業的環境成本核算中。作業成本法使煤炭企業的環境成本能夠更加客觀、合理地分配至產品成本中,使產品成本得到合理地反映,有助于煤炭企業進行產品成本管理、作出產品成本決策。

因為環境成本核算的目的是幫助煤炭企業管理產品成本、使煤炭企業能夠更好地承擔社會責任、提高煤炭企業的行業競爭力,所以盡量簡化環境成本核算過程,在保證科學有效地基礎上,減少不必要的成本,才是合理的。即,在考慮成本效益原則的基礎上進行環境成本的核算與管理,依據企業自身特點,盡量找到環境成本核算為企業帶來的利與弊的平衡點。

[參考文獻]

[1] 張俊芝,江娜.煤炭企業環境成本管理研究[J].中國煤炭,2017,43(11):37-41.

[2] 朱莉薩.環境成本核算方法比較研究[J].吉林工程技術師范學院學報,2016,32(08):79-80+91.

[3] 張璐.煤炭企業環境成本控制研究[J].經濟研究導刊,2016(11):11-12.

猜你喜歡

活力(2019年19期)2020-01-06 07:34:50

蘭臺內外(2017年5期)2017-06-06 02:24:18

企業技術開發·下旬刊(2016年11期)2016-12-27 10:35:06

商情(2016年40期)2016-11-28 10:24:38

商業會計(2016年15期)2016-10-21 08:01:24

商業會計(2016年15期)2016-10-21 07:56:19

現代經濟信息(2016年19期)2016-10-20 17:07:56

中國市場(2016年36期)2016-10-19 03:53:18

企業導報(2016年6期)2016-04-21 16:49:43

現代企業(2015年4期)2015-02-28 18:48:09