投資者參與眾籌項目影響因素分析

2019-06-10 09:42:40宋小彩楊森

安徽商貿職業技術學院學報·社會科學版 2019年1期

關鍵詞:影響因素

宋小彩 楊森

摘 ?要:眾籌是創業者利用互聯網平臺募集資金的創新融資模式。融資成功與否對項目發起人和眾籌平臺都具有重要的意義。本文使用計劃行為理論和技術接受整合模型,對投資者參與眾籌項目的影響因素進行了實證研究,發現顯著影響投資者行為的因素由大到小依次為:感知信任、感知有用、感知風險和期望收益。感知易用和促進條件有影響但不顯著。投資意愿具有一定的中介作用。在此基礎上,提出了加強平臺風控機制建設、強化投資者有用感知、豐富項目回報形式及提升項目信息披露質量等對策建議。

關鍵詞:眾籌;TPB理論;TAM模型;影響因素

中圖分類號:F724.6;F832.4 ? ? ? ? 文獻標識碼:A ? ? ? ? 文章編號:1671-9255(2019)01-0030-06

一、引言

眾籌是互聯網金融最重要的形式之一,是由“眾包”引申出的一個概念,指的是發起人通過網絡平臺向不特定的投資者募集資金的一種融資模式。顯然,眾籌這一新型融資模式涉及項目發起人、網絡平臺以及投資者三個主體。依據發起人向投資者支付回報的不同可將其分為商品眾籌、債權眾籌、股權眾籌和公益眾籌四種類型。眾籌充分發揮了互聯網金融無界性的優勢,再加上投資門檻低融資效率高的特點,自2011年引入我國后便迅速成為創業者融資的新渠道,在全民創新創業的浪潮中發揮著日益重要的作用。據人創咨詢發布的《2017中國眾籌行業年報》顯示,2017年全國共上線76670個眾籌項目,其中融資成功的項目有69637個,實際融資額約為260億元(不含P2P等債權性質的眾籌,下同),同比增長19.58%。然而,數據同樣顯示,眾籌網絡平臺隨著行業的快速發展競爭空前激烈。2011年以來,全國眾籌平臺累計共有834家,截至2017年年末仍在運營的平臺僅剩下294家,其他540家已被迫下線或者轉型。網絡平臺作為連接項目發起人與投資者的橋梁和紐帶,其主要收入來源是對成功項目按照一定的費率收取費用。本文從投資者視角對眾籌項目的影響因素進行研究,這對于發起人成功募集項目資金以及眾籌平臺的生存發展都具有較強的現實意義。

二、相關文獻回顧

(一)大眾參與理論

眾籌的投資者是不特定的主體。大眾參與理論對于研究投資者參與眾籌項目有重要的借鑒意義。Mollick(2002)對大眾生產現象研究后發現大眾參與生產主要是為了獲得預期回報,包括經濟回報和心理上的回報。[1]Brabham(2008)通過問卷調查發現除了經濟回報外,在生產過程中獲得體驗的樂趣及提升個人技能也是影響大眾參與的重要因素。[2]國內學者的研究多將大眾參與眾籌的動機歸納為內在動機和外在動機。內在動機包括獲得經濟回報、獲得使用價值及提升頭銜和地位等。外在動機包括享受樂趣、提升技能、自我肯定等(常靜,2009;王彥杰,2010)。[3-4]吳喜雁(2015)通過研究認為年齡、項目風險、平臺對投資的保護力度等因素對投資者的行為具有顯著影響。[5]錢穎等(2017)通過對眾籌網上發布的股權眾籌項目進行實證研究發現投資者參與行為主要受其他投資者及項目信息質量兩個因素影響。[6]

(二)投資者行為理論

Ordanini等學者(2011)基于扎根理論,總結了多個眾籌項目支持者的參與動機、角色和網絡效應之后指出支持者具有消費者和投資者二重性的特征。[7]隨后,國內外學者主要基于消費者行為學、行為金融學和社會學等學科對投資者的參與動機進

行研究。Kuppuswamy 等學者利用 kickstater 的數據研究了眾籌過程中潛在支持者的旁觀者效應。我國的吳文清等(2016)通過實驗驗證了眾籌項目在籌資過程中存在“羊群效應”的現象。[8-9]楊森(2017)通過對京東商品眾籌進行實證研究發現,眾籌項目的支持者會對參與行為的風險與收益進行權衡,并且項目信息披露的質量與項目的成功率有顯著的影響。[10]

三、研究設計

(一)研究模型

Fishbein和Ajzen(1967)依據人是理性的、人的行為不會受到無意識誘因的影響和人的行為完全可以自我控制等三個假設提出了TRA理論(理性行為理論),認為主體的“實際行為”受到“行為意圖”的影響,而主體的“行為意圖”則受到“行為態度”和“主觀規范”影響。隨后Ajzen(1985)又提出了TPB((Theory of Planned Behavior,計劃行為理論),主要討論人在有限理性的狀態下其行為與內心意愿、外部刺激之間的關系。在上述理論的基礎上,Davis(1989)吸收了期望理論、自我效能理論等思想,使用“有用認知”和“易用認知”替代TPB理論中的“主觀規范”,即所謂的TAM(Technology Acceptance Model,技術接受模型)。該模型具有結構清晰、操作性強等特點,廣泛應用于公眾對于新技術的采納影響因素的研究中。

通過研讀文獻,發現學者在對公眾行為的研究過程中使用不同的模型解釋力也不同。SejinHa利用TAM&TPB整合模型研究在線消費行為解釋力高達82%,而Moon僅僅使用TAM模型進行相似研究其解釋力僅為40%。Cha&Hu的研究結果也表明,使用TAM&TPB整合模型的解釋力顯著高于單獨使用TAM或者TPB模型。因此,本文根據已有文獻的結論及眾籌行業的特點,選用TAM&TPB整合模型分析投資者參與眾籌項目的影響因素。[11]

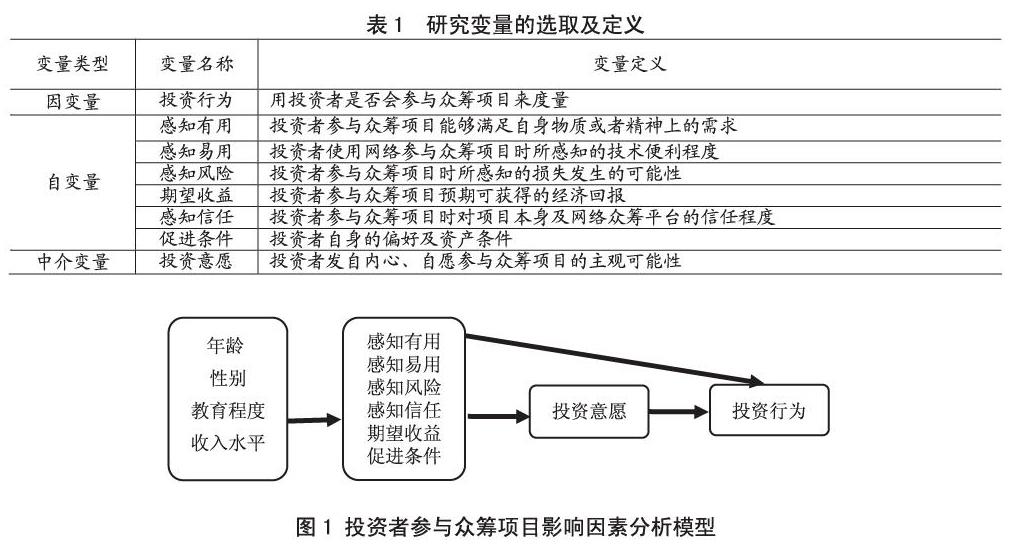

(二)變量選取

根據本文的研究目的,將投資者的“投資行為”確定為因變量,根據顧雪薇(2017)等人的研究成果,將感知有用、感知易用、感知風險、感知信任、期望收益和促進條件等6個因素作為自變量,將投資者的“參與意愿”作為中介變量。[12]變量定義見表1。

根據TPB&TAM整合模型及選取的變量,本文構建的投資者參與眾籌項目影響因素理論分析框架如圖1所示。

(三)研究假設

根據大眾參與理論及投資者行為理論,本文假設自變量、中介變量與因變量具有顯著的相關關系,同時,自變量與中介變量也具有顯著的相關關系,具體如下。

1.自變量與因變量的研究假設:

H1a:感知有用與投資行為之間顯著正相關;

H2a:感知易用與投資行為之間顯著正相關;

H3a:感知風險與投資行為之間顯著負相關;

H4a:感知信任與投資行為之間顯著正相關;

H5a:期望收益與投資行為之間顯著正相關;

H6a:促進條件與投資行為之間顯著正相關;

2.中介變量與因變量的假設

H7:投資意愿與投資行為之間顯著正相關;

3.自變量與中介變量的假設

H1b:感知有用與投資意愿之間顯著正相關;

H2b:感知易用與投資意愿之間顯著正相關;

H3b:感知風險與投資意愿之間顯著負相關;

H4b:感知信任與投資意愿之間顯著正相關;

H5b:期望收益與投資意愿之間顯著正相關;

H6b:促進條件與投資意愿之間顯著正相關;

四、實證研究

(一)問卷設計及數據收集

本文采用問卷調查的方法收集數據。問卷由三個部分構成,第一部分是投資者的基本信息,包括年齡、性別、受教育程度及收入水平等;第二部分是投資者以往參與眾籌的經歷,包括參與的頻率、參與的項目數量及平臺的類型等;第三部分是投資者對于眾籌項目的感知等內容。問卷題項多數取自于成熟量表并根據研究內容做了適當的修改,對于投資者性別、年齡段、收入水平、教育程度等變量根據具體情況分別賦予“1”、“2”、“3”“4”等數值,其他有關投資者感知的變量采用李克特5級計分法,數字1-5表示從完全不同意到完全同意。投資者根據題項描述選擇與之感受相吻合的選項。

由于問卷對成熟量表進行了修改,為確保問卷具有一定的信度和效度,筆者首先向京東眾籌平臺的注冊用戶發放電子問卷50份,共收回有效問卷47份。利用SPSS22計算預調查數據的內部一致性克隆巴赫系數為0.818,說明問卷的信度相當好。因變量、自變量和中介變量的KMO值分別為0.636、0.758和0.735,說明因變量的效度可以接受,自變量和中介變量的效度較好。三者巴勒特檢驗的P值均小于0.01,問卷具有一定的效度。隨后,考慮到眾籌的特點,采用線上和線下相結合的方式發放收集數據,其中線上發放300份,線下發放200份,共收回有效問卷426份,有效率為85.2%。

(二)投資者的描述性統計分析

從性別結構上看,男性和女性投資者比例分別為47.18%和52.82%,女性略多于男性。這可能是部分廠家以眾籌的名義進行商品預售導致的,而女性網購的比例通常高于男性;從年齡結構上來看,26-35歲之間的占比為46.24%,36-45歲之間的占比為28.41%,兩者合計占比為74.65%。眾籌項目的投資者集中在26-45歲之間;從受教育程度來看,本科及以上學歷數量最多,占比為62.44%,96.61%的投資者都接受過高等教育,說明投資者有能力對眾籌的風險和收益進行充分的了解和認識;從收入結構上來看,投資者月均可支配收入集中在3000-5000元之間,投資者收入水平相對較高;從投資者參與眾籌的經歷來看,86.38%的投資者較多關注平臺發布的眾籌項目,92.25%的投資者只關注1-3家眾籌網絡平臺,投資者首次參與眾籌項目的經歷對參與眾籌項目的數量有較大影響。

(三)假設檢驗及回歸分析

1.多重共線性檢測

多重共線性會影響回歸模型的準確性。首先要對變量做共線性分析,檢驗結果如表2所示,共線性統計量VIF均小于10,初步判斷各維度自變量均不存在共線性問題。

2.回歸分析

(1)自變量、中介變量與因變量的回歸分析

為清晰反映各變量影響投資者投資行為的內在機制,本研究使用逐步回歸的方法進行實證檢驗。由表2可知,感知易用和促進條件兩個變量的p值均大于0.05,假設H2a、H6a部分成立:正相關,但不顯著,可能是眾籌的參與者受教育程度及可支配收入平均水平普遍較高的緣故,因此在逐步回歸分析中將其剔除。具體步驟為:首先將性別、年齡、教育程度、收入水平等變量放入回歸模型M1中,然后依次加入感知有用、感知風險、感知信任、期望收益和投資意愿等變量,可得到分析模型M2、M3、M4、M5、M6,各模型檢驗結果如表3所示。

由表3可知,性別、年齡、教育程度等人口統計變量對投資者的投資行為沒有統計學意義上的影響,可支配收入水平有一定的影響,但并不顯著。這與吳喜雁等人使用二元邏輯斯蒂模型得到的研究結果完全一致。從 ,可以看出模型M2的解釋力度與M1相比有所提高。同理,逐次加入變量后,新的模型 不斷增大,說明新的模型解釋力度在不斷提升。模型M6的回歸結果顯示,感知有用、感知風險、感知信任、期望收益和投資意愿等5個變量的顯著性指標均小于0.01,且只有感知風險的回歸系數為負數,說明感知有用、感知信任、期望收益和投資意愿與投資行為顯著正相關,假設H1a、H4a、H5a、H7成立;感知風險與投資行為顯著負相關,假設H3a成立。中介變量投資意愿對投資行為影響最大。

(2)自變量與中介變量的回歸分析

由表4可知,感知有用、感知風險、感知信任和期望收益的顯著性水平小于0.01,說明自變量與中介變量投資意愿顯著相關,假設H1b、H3b、H4b、H5b成立。從系數上看,各因素對投資者投資意愿產生影響的程度由大到小依次為:感知信任、感知有用、感知風險、期望收益。值得注意的是,期望收益對投資意愿的影響程度最弱。這充分說明眾籌項目不同于一般的商品交易,相對來講投資者更加看重眾籌回報的創意性。從整體上看,調整 值為0.426,說明自變量解釋了投資意愿42.6%的波動,具有一定的擬合優度。

3.投資意愿的中介效應分析

根據Baron(1986)提出的中介作用模型,自變量對中介變量、因變量均具有顯著影響,但加入中介變量后自變量對因變量的影響會被削弱。因此,仍需檢驗自變量對投資行為的影響。檢驗結果如表5所示:自變量各因素顯著性水平均小于0.01,對投資行為具有顯著影響。

對比表3中模型M6和表5中可以發現:感知有用、感知風險、感知信任和期望收益對投資行為具有顯著影響。當加入中介變量投資意愿時,自變量各因素的回歸系數變小了,意味著其對投資行為的影響程度被削弱了,具體如表6所示,這說明投資意愿具有部分中介作用。

五、研究結論及對策建議

從投資者的視角對大眾參與眾籌項目的影響因素進行深入分析的實證研究發現:感知有用、感知風險、感知信任和期望收益等4個因素對投資者的投資意愿和投資行為具有顯著影響,其影響程度由大到小依次為:感知信任、感知有用、感知風險和期望收益;感知易用和促進條件對投資者的投資意愿和投資行為正相關但無顯著影響;投資意愿具有部分中介作用;人口統計變量對投資者意愿和行為均無統計學意義的影響。基于上述結論,并結合我國眾籌行業的發展現狀,筆者從平臺和發起人角度提出4條建議以求有效提升眾籌項目融資的成功概率。

(一)加強平臺風控機制建設,努力提升投資者信任感

從眾籌行業在我國的發展歷程來看,傳統電商巨頭以“產品預售+團購”形式切入眾籌領域后,多數專業眾籌網站由于流量不足紛紛轉型發展或者破產倒閉。目前眾籌平臺的競爭呈現出水平高、烈度大的特點。項目的成功率是平臺宣傳的亮點之一,也是平臺盈利能力持續提升的重要因素。眾籌項目的發起人通常都處于創業的初始階段,企業規模小且社會知名度較低,加上眾籌產品的設計、功能、質量以及回報等因素具有較大的不確定性,因此,投資者出于“感知信任”將優先選擇風控嚴格、知名度較高的眾籌平臺。

基于實證研究的結論,眾籌平臺可以在事前、事中和事后三個階段采取有效的風控措施以增強投資者的信任感。首先,平臺在項目發布前要加強對項目發起人資質的審核力度,也可借鑒JOBS法案的規定根據發起人的融資規模、資產狀況、信用等級等因素將其劃分為不同的等級并予以披露。其次,平臺在項目募資期間要對發起人的宣傳推介信息進行審核,避免虛假宣傳。再次,平臺在募資成功后要對發起人資金使用及經營情況進行持續的跟蹤,進一步規范其生產經營活動以切實防范違約風險的發生。最后,平臺也要建立健全適合自身經營活動的管理控制體系。包括募集資金的支付額度、期限和風險教育等。

(二)強化項目的有用感知,保持項目的創新性和吸引力

眾籌是為了設計、生產創意性產品的創業融資方式,而不是為了預售現有產品的一種銷售模式,因而天然地具有創新性和風險性的特點。這也是眾籌融資模式的社會價值所在——充分體現了資本融通功能和風險分擔機制,能夠顯著提升全民創新創業的質量。在此過程中,投資者將承擔較大的風險。必須在保持項目創意性的同時通過多種方式強化投資者的“有用感知”,進而吸引更多的投資者參與眾籌項目。有用指的是投資者參與眾籌項目能夠滿足其物質或者精神上的需求。發起人可以根據項目的不同特點,在宣傳推介時除了強調產品的實用性外,還要著力突出生產過程的樂趣性、產品功能的新穎性和引領潮流的時尚性,以迎合投資者的物質和心理的雙重需求。

(三)采用合理的定價策略,豐富投資者獲得收益的形式

實證研究發現,發起人給予投資者回報的經濟價值是影響投資者決策的重要因素。盡管眾籌投資者收入水平相對較高,但風險厭惡型的投資者仍然會對目標金額及單價較高項目采用謹慎的態度,因此眾籌項目產品的單價不宜過高。另外,采用單一的定價方式雖然對項目的發燒友影響不大,卻難以使普通投資者感受到項目回報的經濟價值。因此,發起人可以根據項目的特點,設置層次多樣化的回報形式,強化投資者經濟回報的感受。如京東的部分商品眾籌項目,會根據投資者的支持數量設置1-6檔的價格區間,并且輔以“1元眾籌”及“無私奉獻”的抽獎活動。

(四)提升信息披露的數量和質量,降低投資者的風險預期

目前,國內知名的平臺對于眾籌項目的信息披露多采用文字、圖片及視頻的形式,主要側重于對產品功能和性能的介紹,在項目推進過程中缺乏動態信息的披露。發起人與投資者之間直接溝通的渠道不夠通暢,投資者在項目信息方面處于明顯的劣勢。信息不對稱及個人投資者相關專業知識的匱乏將加重投資者的風險預期,從而導致投資者參與眾籌意愿的下降。因此,發起人要充分利用平臺的流量優勢,適當提升項目信息的更新頻率,盡量全方位、高質量地披露項目有關的動態信息。同時,也要及時、耐心地解答投資者的有關問題,尊重投資者對產品生產設計過程中所提出的合理化建議。這些措施的實施將有效減緩雙方信息不對稱的程度,降低投資者的風險預期,增加投資者參與眾籌項目的意愿。

參考文獻

[1]Ethan Mollick.The Dynamics of Crowdfunding determinants of success and failure[J].Ssrn Electronic Journal.2002.

[2]Brabhan.Moving the crowd at Istockphoto: the composition of the crowd and motivations for participation in a crowdsourcing application[J]. First Monday,2008.

[3]常靜,楊建梅,歐瑞秋.大眾生產者的參與動機研究評述[J].科學管理研究,2009(5):423-425.

[4]王彥杰.眾包社區用戶持續參與行為實證研究[D].大連:大連理工大學,2010.

[5]吳喜雁,周建波.大眾參與眾籌投資決策影響因素分析[J].科技進步與對策,2015(12):12-15.

[6]錢穎,朱莎.股權眾籌投資者決策行為影響因素研究[J].科技進步與對策,2017(2):25-29.

[7]Ordanini.Crowd-funding: transforming customers into investors through innovative service platforms[J]. Journal of service management, 2011.

[8]Kuppuswamy.Crowdfunding Creative Ideas: the Dynamics of Projects Backers in Kickstarter [J]. Ssrn Electronic Journal, 2013.

[9]吳文清,付明霞,趙黎明.我國眾籌項目成功影響因素及羊群現象研究[J].軟科學,2016(2):5-8.

[10]楊森.商品眾籌項目成功因素實證研究[J].武漢金融,2017(10):41-45.

[11]孫建軍,成穎,柯青.TAM模型研究進展——模型演化[J].情報科學,2007(8):21-27.

[12]顧雪薇.創業眾籌投資者項目選擇的影響因素分析[D].杭州:浙江大學,2017.

Abstract: Crowd-funding is an innovative financing model, using which entrepreneurs can raise funds based on internet platforms. Whether the financing is successful or not, it is of great significance to both the project initiators and the crowd-funding platform. This paper makes an empirical study on the influencing factors for investors' participation in crowd-funding projects by using TPB(Theory of Planned Behavior) and TAM(Technology Acceptance Model) integration model. It is found that the factors that significantly affect investors behavior, from the most significant to the least significant, are the following: perceived trust, perceived usefulness, perceived risk and expected return, while perceived ease of use has certain but not so significant influence on investors behavior. And investment intention is found to have certain intermediary function. On this basis, it is proposed to strengthen the construction of platform risk control mechanism, enhance the investors' sense of usefulness, enrich the form of project return and improve the quality of project information disclosure, etc.

Key Words: crowd-funding; TPB; TAM; influencing factors

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:46:44

現代經濟信息(2016年19期)2016-10-20 18:12:28

現代經濟信息(2016年19期)2016-10-20 16:20:30

中國科技博覽(2016年19期)2016-10-19 13:33:22

中國科技博覽(2016年18期)2016-10-19 10:49:54

中國科技博覽(2016年18期)2016-10-19 08:16:45

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07