精準扶貧背景下金融行業(yè)社會責(zé)任信息披露質(zhì)量的研究

2019-06-14 08:16:15張宸張文娟

商情 2019年13期

關(guān)鍵詞:精準扶貧

張宸 張文娟

【摘要】本文以2015-2017年我國金融行業(yè)上市公司發(fā)布的年度社會責(zé)任報告為研究樣本,使用內(nèi)容分析法探究金融行業(yè)社會責(zé)任信息披露質(zhì)量。研究發(fā)現(xiàn):首先,金融行業(yè)社會責(zé)任信息披露的完整性較好,但缺乏對合作伙伴、債權(quán)人以及負面信息等相關(guān)資料的披露;其次,社會責(zé)任報告被第三方審驗的比例偏低,說明金融行業(yè)社會責(zé)任報告的可靠性有待提升:再次,社會責(zé)任報告編制都有所以但缺乏統(tǒng)一性;最后,按行業(yè)統(tǒng)計發(fā)現(xiàn),銀行業(yè)社會責(zé)任信息披露的質(zhì)量最高,保險業(yè)次之,證券業(yè)與信托業(yè)較差。本研究為為提高我國金融行業(yè)社會責(zé)任信息披露質(zhì)量提供政策建議。

【關(guān)鍵詞】精準扶貧;金融行業(yè);社會責(zé)任信披露質(zhì)量

一、引言

習(xí)近平總書記于2013年11月首次提出了“精準扶貧”的重要指示,精準扶貧運用“具體問題具體分析”的方法變“大水漫灌”為“精準滴灌”,成為新時期脫貧攻堅的重要戰(zhàn)略方針。納克斯認為發(fā)展中國家徹底解決貧困問題的最有效方法是大規(guī)模增加投資。而作為中國社會經(jīng)濟發(fā)展的重要力量,以銀行、保險、證券、信托等為主體的金融行業(yè)擁有大量的社會資源,關(guān)系到國計民生的眾多方面,因此,金融行業(yè)參與扶貧工作已經(jīng)成為一種必然(吳勛等,2016)。繆爾達爾認為“制度層面”的落后也會導(dǎo)致貧困,因此我國出臺的精準扶貧政策的實施可以有效的改善貧困現(xiàn)狀(段洪波等,2017)。隨著精準扶貧工作的進一步推進,金融行業(yè)對社會所承擔(dān)的責(zé)任越來越重要,現(xiàn)階段,我國金融行業(yè)主要通過社會責(zé)任報告披露其社會責(zé)任信息,而社會責(zé)任報告區(qū)別于財務(wù)報告,其提供的信息大部分為非財務(wù)信息,在披露的內(nèi)容方面存在較大的差異性、復(fù)雜性與多樣性(王艷艷等,2014)。宋獻中和龔明曉(2007)沿用會計信息質(zhì)量特征的計量方法,對社會責(zé)報告的內(nèi)容進行分類來衡量社會責(zé)任信息質(zhì)量的高低。內(nèi)容分析法工作量較大,但分析結(jié)果詳細,鑒于此,本文以2015-2017年金融行業(yè)上市公司披露的社會責(zé)任報告為樣本,用內(nèi)容分析法來研究我國金融行業(yè)的社會責(zé)任會計信息披露質(zhì)量。

二、金融行業(yè)社會責(zé)任報告的統(tǒng)計分析

(一)報告完整性的統(tǒng)計分析

首先,對金融行業(yè)上市公司社會責(zé)任報告的披露內(nèi)容按年份進行統(tǒng)計,檢驗披露內(nèi)容的完整性。如表1所示:

研究發(fā)現(xiàn):(1)報告前言。平均81.28%的企業(yè)就公司簡介做出披露,一半以上(55.8%)企業(yè)就報告說明做出披露,平均39.93%的企業(yè)就高管致辭做出披露。說明大部分企業(yè)會披露其公司簡介,而對高管致辭部分的披露不太注重。(2)管理責(zé)任。金融行業(yè)社會責(zé)任報告的責(zé)任管理部分的披露率逐年上升,說明金融行業(yè)的管理責(zé)任意識逐漸提高。其中,平均53.82%的金融企業(yè)會披露戰(zhàn)略責(zé)任及社會責(zé)任模型,并且在責(zé)任溝通方面的披露率的增長率在10%以上,說明金融行業(yè)越來越注重與各利益相關(guān)者的溝通。(3)市場責(zé)任。金融行業(yè)社會責(zé)任報告的市場責(zé)任部分的披露率逐年下降。其中,金融企業(yè)對股東和客戶責(zé)任人的披露率平均在83%以上,但對于商業(yè)伙伴責(zé)任的披露率卻只有12.88%,說明大部分金融企業(yè)對其股東和客戶負責(zé),但對企商業(yè)伙伴的責(zé)任不太明顯。(4)社會責(zé)任。金融行業(yè)社會責(zé)任報告在對政府與、員工責(zé)任方面的披露率逐年下降,對社會責(zé)任與精準扶貧放方面的披露率逐年上升。其中,金融行業(yè)政府責(zé)任的披露平均為65.08%,對員工責(zé)任的披露平均為87.21%。在精準扶貧方面,2015-2016年的披露增長率為2.6.2016-2017年的披露增長率為3%相對上年增長放緩,但披露率以達到82.09%,說明金融行業(yè)積極相應(yīng)國家政策參與金融扶貧。(5)環(huán)境責(zé)任。綠色金融、綠色信貸、綠色運營成為金融行業(yè)社會責(zé)任信息披露的亮點。發(fā)展綠色金融是供給側(cè)結(jié)構(gòu)性改革的重要內(nèi)容,綠色信貸、綠色債券也是用于支持“一帶一路”項目建設(shè)的重要創(chuàng)新。同時,金融行業(yè)在經(jīng)營的各個方面注重綠色環(huán)保的經(jīng)營理念,始終將綠色運營貫穿于經(jīng)營管理的全過程中,采取低碳出行、減少廚余以及無紙化辦公等多種手段減少公司運行對環(huán)境產(chǎn)生的不利影響。(6)報告后記。金融行業(yè)社會責(zé)任報告在報告后記部分的披露率整體較低。其中,三分之一以上的金融企業(yè)披露其未來的展望及索引,在意見反饋方面的披露率有所欠缺。

(二)報告可靠性的統(tǒng)計分析

經(jīng)過第三方驗審的社會責(zé)任報告不僅能增強報告的客觀性,更能提高報告的公信力,因此,第三方審驗是目前證明企業(yè)社會責(zé)任報告證實可靠最有效的方式(袁蘊,2011)。首先,對金融行業(yè)行業(yè)上市公司社會責(zé)任報告審驗情況按照第三方審驗機構(gòu)進行統(tǒng)計,結(jié)果如表2所示:

按照審驗機構(gòu)統(tǒng)計發(fā)現(xiàn):第三方審驗機構(gòu)主體權(quán)威、審驗標準規(guī)范,能夠?qū)蟾娴墓市耘c真實性做出合理的有限保證。金融行業(yè)33.74%的社會責(zé)任信息真實可靠。未經(jīng)過第三方審驗的樣本中,有53.70%的社會責(zé)任報告經(jīng)由董事會審議通過,有30.67%的報告未經(jīng)任何審驗就對外發(fā)布,其真實可靠性與法保證。

再次,對金融行業(yè)行業(yè)上市公司社會責(zé)任報告審驗情況按照行業(yè)進行統(tǒng)計,發(fā)現(xiàn),上市銀行業(yè)的第三方審驗情況最好,有65%的經(jīng)由第三方審驗,76.19%的經(jīng)由董事會審議通過:其次是有33.33%的保險業(yè)經(jīng)由第三方審驗,50%的經(jīng)由董事會審議通過:上市證券業(yè)第三方檢驗比例較低,有13.16%的經(jīng)由第三方審驗,50%經(jīng)由董事會審議通過,且76份上市證券公司的報告中,只有13.16%的經(jīng)由第三方審驗,審驗情況有待改善:信托業(yè)的社會責(zé)任報告均未經(jīng)第三方檢驗,反映出信托業(yè)社會責(zé)任報告的可靠性很差。

(三)報告規(guī)范性的統(tǒng)計分析

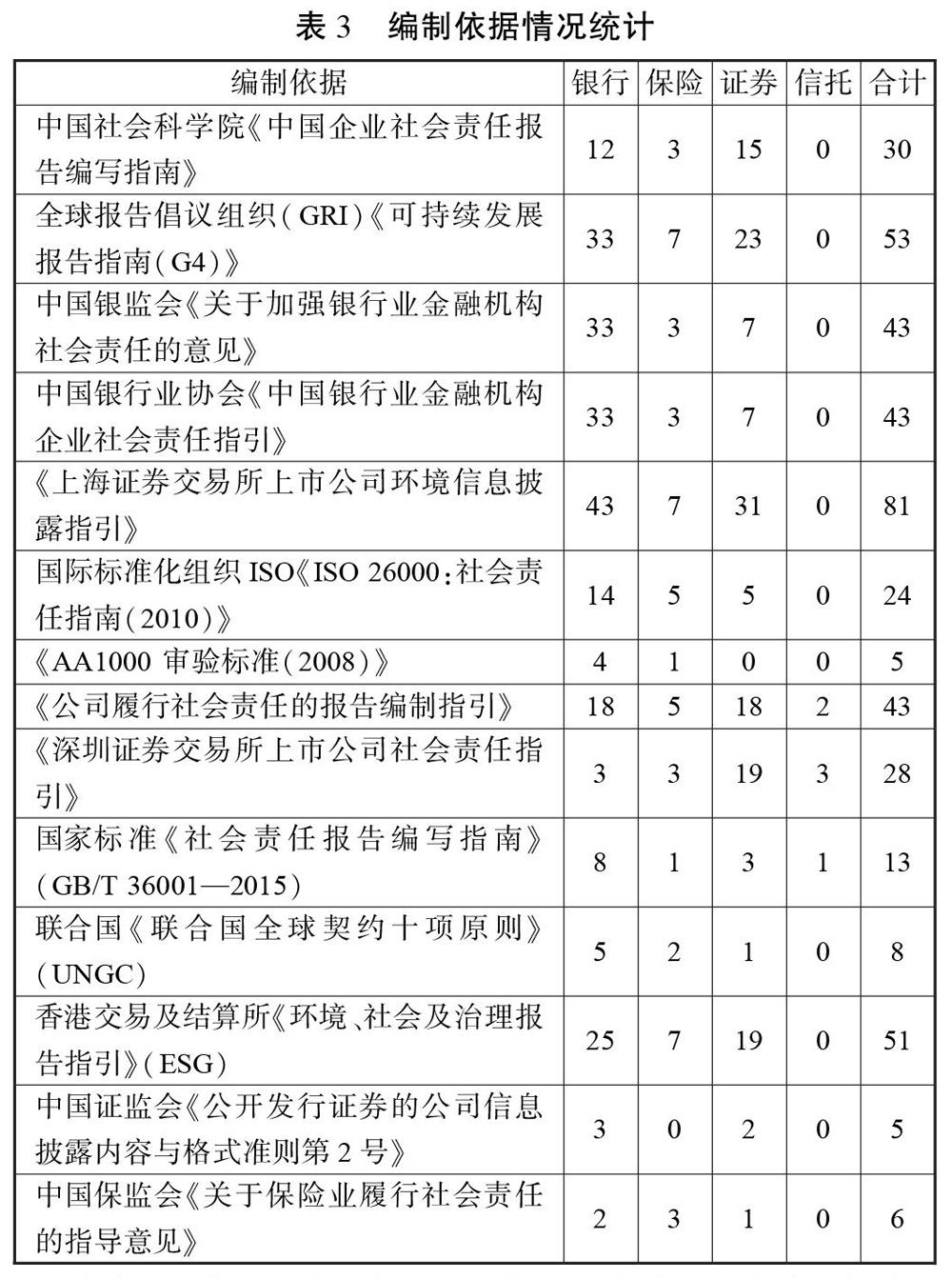

社會責(zé)任信息披露規(guī)范性主要考察社會責(zé)任報告編制依據(jù),規(guī)范的編制依據(jù)能有效提高所披露信息的可比性(吳勛,2015)。對2015-2017年上市金融企業(yè)發(fā)布社會責(zé)任報告的編制依據(jù)情況進行了統(tǒng)計,結(jié)果如表3所示:

由表3可知,現(xiàn)階段我國金融行業(yè)上市公司社會責(zé)任報告的編制依據(jù)種類繁多,但缺乏統(tǒng)一性。首先,上市金融企業(yè)的社會責(zé)任報告普遍以《可持續(xù)發(fā)展報告指南(G4)》、《公司履行社會責(zé)任的報告編制指引》、以及香港交易及結(jié)算所《環(huán)境、社會及治理報告指引》為依據(jù)。其次,銀監(jiān)會、銀行業(yè)協(xié)會、證監(jiān)會、保監(jiān)會所發(fā)布的指引與意見得到了廣泛應(yīng)用。再次,上海及深證證券交易所的披露指引也是社會責(zé)任報告編制的主要依據(jù)。最后,我國金融行業(yè)上市公司社會責(zé)任報告編制的規(guī)范性表現(xiàn)較好,有81.76%的企業(yè)使用了編制依據(jù)。此外,上市銀行也與保險業(yè)的規(guī)范性要強于其它兩類企業(yè),證券業(yè)次之,信托業(yè)的規(guī)范性則相較差。

(四)報告實質(zhì)性的統(tǒng)計分析

社會責(zé)任信息披露實質(zhì)性主要從兩個方面考察,首先對社會責(zé)任報告的社會認可與獎勵情況進行了統(tǒng)計,發(fā)現(xiàn)82.21%金融企業(yè)在公司、品牌、產(chǎn)品等方面受到國內(nèi)外評級機構(gòu)及媒體的好評并獲得榮譽證書,具有較高程度的社會認可。說明金融企業(yè)的社會責(zé)任報告體現(xiàn)了實質(zhì)性。

再次,社會責(zé)任報告包含的定量指標主要體現(xiàn)在關(guān)鍵績效表部分,因此社會責(zé)任報告是否披露了關(guān)鍵績效表按照行業(yè)分類進行統(tǒng)計,發(fā)現(xiàn)平均有44.78%的金融企業(yè)披露了關(guān)鍵績效表,說明大部分企業(yè)的社會責(zé)任報告只定性的描述了社會責(zé)任履行情況,缺乏有力的數(shù)據(jù)支持。并且,71.67%的銀行業(yè)社會責(zé)任報告披露了關(guān)鍵績效表,更好地將財務(wù)信息與非財務(wù)信息結(jié)合,保險業(yè)與信托業(yè)居中,證券業(yè)最差,在關(guān)鍵績效表方面的披露有待提升。

三、研究結(jié)論及政策建議

本文通過數(shù)據(jù)統(tǒng)計得出如下結(jié)論:(1)在披露數(shù)量上,近六年金融行業(yè)社會責(zé)任信息披露的數(shù)量持續(xù)增長,近三年隨著“精準扶貧”項目的開展,金融行業(yè)社會責(zé)任信息披露數(shù)量出現(xiàn)較大幅度的增長。(2)在披露完整性上,金融行業(yè)重視在社會責(zé)任報告中披露對股東、客戶、政府、員工、環(huán)境責(zé)任以及對社區(qū)進行捐贈的總體情況,而缺乏對合作伙伴、債權(quán)人以及負面信息等相關(guān)資料的披露。我國應(yīng)當(dāng)盡快向國際先進水平看齊,制定完整的社會責(zé)任報告體系。(3)在披露可靠性上,金融行業(yè)有三分之一的社會責(zé)任報告由第三方機構(gòu)審驗,說明金融行業(yè)社會責(zé)任報告缺乏可靠性。因此,國家應(yīng)出臺相應(yīng)的法規(guī),要求披露社會責(zé)任報告的企業(yè)必須提交第三方的審核意見,以提高報告的可靠性。(4)在披露規(guī)范性上,現(xiàn)階段81.76%的金融行業(yè)社會責(zé)任報告披露了編制依據(jù),但編制依據(jù)種類繁多,缺乏統(tǒng)一性。因此,相關(guān)部門盡快出臺更為詳細、統(tǒng)一的金融行業(yè)社會責(zé)任報告編寫指南:(5)在披露實質(zhì)性上,金融行業(yè)都采用文字描述方式對社會責(zé)任信息進行披露,對定量信息的披露不完善。相關(guān)部門應(yīng)提高定量信息披露的監(jiān)督,增加企業(yè)社會責(zé)任報告的實質(zhì)性。

猜你喜歡

民生周刊(2016年20期)2016-11-11 13:39:21

人間(2016年28期)2016-11-10 21:29:58

人間(2016年28期)2016-11-10 21:22:47

知音勵志·社科版(2016年9期)2016-11-09 07:05:04

知音勵志·社科版(2016年8期)2016-11-05 05:50:11

人間(2016年26期)2016-11-03 16:15:11

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 21:07:19

商(2016年27期)2016-10-17 05:42:30

科技視界(2016年20期)2016-09-29 12:23:49