信貸約束對我國家庭金融資產配置的影響研究

2019-08-14 09:56:22謝綿陛

重慶文理學院學報(社會科學版) 2019年4期

周 黛,謝綿陛

(集美大學 財經學院,福建 廈門 361021)

一、引言

近年來,我國家庭金融資產的規模逐漸擴大,金融資產如何配置逐漸成為家庭關注的問題。同時,我國家庭的負債也逐漸增加,各種形式的貸款使居民的消費和儲蓄習慣得以改變。因此,家庭借貸行為會對家庭經濟決策產生很大的影響。另外,我國城鄉家庭在經濟基礎、初始資源稟賦以及經濟主體偏好等方面存在顯著的差異,城鄉家庭金融發展不平衡。全面分析我國城鄉家庭信貸約束狀況并進行對比,能夠更為清晰地展示我國城鄉家庭在信貸約束狀況方面的差距。

隨著家庭在投資市場上主體地位的提升以及家庭資產配置金融化特征的顯現,家庭資產的配置愈加受到關注。自早期消費理論提出,國外學者一直致力研究家庭資產配置,其中,生命周期理論以及永久性收入假說是研究家庭跨期資產配置的基石。信貸約束理論最早由Flavin于1981年提出,他認為信貸約束會提高消費對收入的敏感度[1]。隨后,Flavin和Marjorie進一步考慮流動性約束,發現消費與失業率負相關[2]。Zeldes通過對收入進行分析,發現信貸約束對未來收入預期有顯著影響,從而使得家庭消費和儲蓄也受到顯著影響[3]。Cox研究了私人借貸與流動性約束之間的關系,認為代際轉移對緩解家庭流動性約束有著重要的作用[4]。Pelizzon等發現信貸約束會使年輕家庭更傾向于實物投資,年長家庭恰恰相反[5]。在理論研究中,國外學者通常通過消費-儲蓄模型分析家庭的資產配置[6],而在實證研究中,國外學者往往注重家庭異質性對金融資產配置的影響[7-8]。

國內學者不同時期的研究重點因數據來源不同而異。在早期,因國內未建立家庭微觀數據庫,主要基于宏觀數據進行分析,如何興強等側重于風險問題,發現職業風險與家庭風險資產的占比呈負相關關系[9]。建立家庭微型數據庫之后,國內學者開始對家庭異質性進行分析。于蓉發現年齡、收入、教育程度、風險態度和社會互動等家庭異質性因素對股票資產的參與度有顯著正影響[10]。吳衛星等研究了家庭的健康狀況,認為它會影響股票和其他風險資產的投資占比[11]。王聰等認為風險態度、社會互動和住房價值占比都對家庭股票投資占比有顯著影響[12]。尹志超等研究發現,金融可得性與家庭正規金融市場參與度成正比[13]。

國外學者已經通過微觀數據建立模型,系統研究了信貸約束對家庭金融資產配置的影響,但國內對家庭金融的整體研究較晚,還處于探索時期,至于對信貸約束與家庭金融資產配置的關系的研究則更為少見。因此,本文基于2015年中國家庭金融調查的微觀數據,研究信貸約束對家庭金融資產配置的影響。

二、信貸約束對家庭金融資產配置的理論分析

(一)信貸約束與預防性儲蓄

受到信貸約束的家庭無法通過外部的借貸來平衡跨期的收入和支出,為了預防各種風險,往往會選擇增加預防性儲蓄以保障日常生活。Leland開創性地對預防性儲蓄進行了系統研究,指出“居民的邊際效用函數為凸函數”,信貸約束增加了未來收入的不確定性,從而使得家庭減少消費、增加儲蓄[14]。Haliassos等也發現,信貸約束會減少家庭的風險資產、增加預防性儲蓄[15]。因此,面臨信貸約束的家庭會傾向于選擇預防性儲蓄。

(二)信貸約束和風險承受能力

家庭是否受到信貸約束表現為其能否從銀行等正規的信貸渠道獲得貸款,此類信貸機構在確定貸款之前需對家庭的還款能力進行評析,而家庭的還款能力主要通過可持續收入、信用狀況以及抵押資產等體現。Cox研究發現,面臨信貸約束的家庭擁有的資產和收入偏低,因此對風險的承受能力也較低,相對于股票等高風險資產,更愿意持有儲蓄等低風險資產[4]。因此,信貸約束會降低家庭對風險資產的需求。

(三)信貸約束與借出款

借出款是家庭擁有的金融資產之一,與其他家庭金融資產不同的是,它存在于非正規金融市場。受到信貸約束的家庭由于自身尚且需要資金支持,所以會減少其借出款在資產中的占比。當家庭能夠從銀行等正規渠道獲得信貸支持時,其自身資金需求能夠得到保障,并且說明其擁有較高的可持續性收入,有足夠的資本存量,從而更有能力也更樂意發出借出款,借出款規模就相對較高[16-17]。

三、數據處理和模型假定

(一)樣本數據的選取

本文的數據來源于西南財經大學家庭金融研究調查中心于2015年發布的調查數據。調查數據涉及全國29個省(自治區、直轄市),涵蓋了363個縣(區、縣級市),1 439個村(居)委會,樣本的數量擴大到37 289個家庭。

(二)樣本數據的描述性統計

家庭的金融總資產包括活期存款、定期存款、股票、債券、基金、金融衍生品、金融理財產品、非人民幣資產、貴金屬、現金以及借出款。其中,活期存款與定期存款之和為銀行存款。

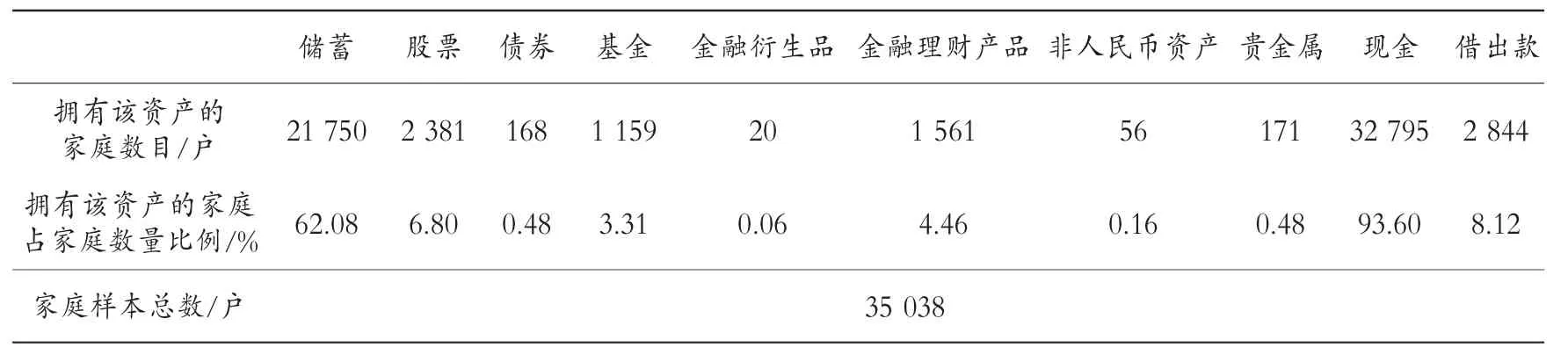

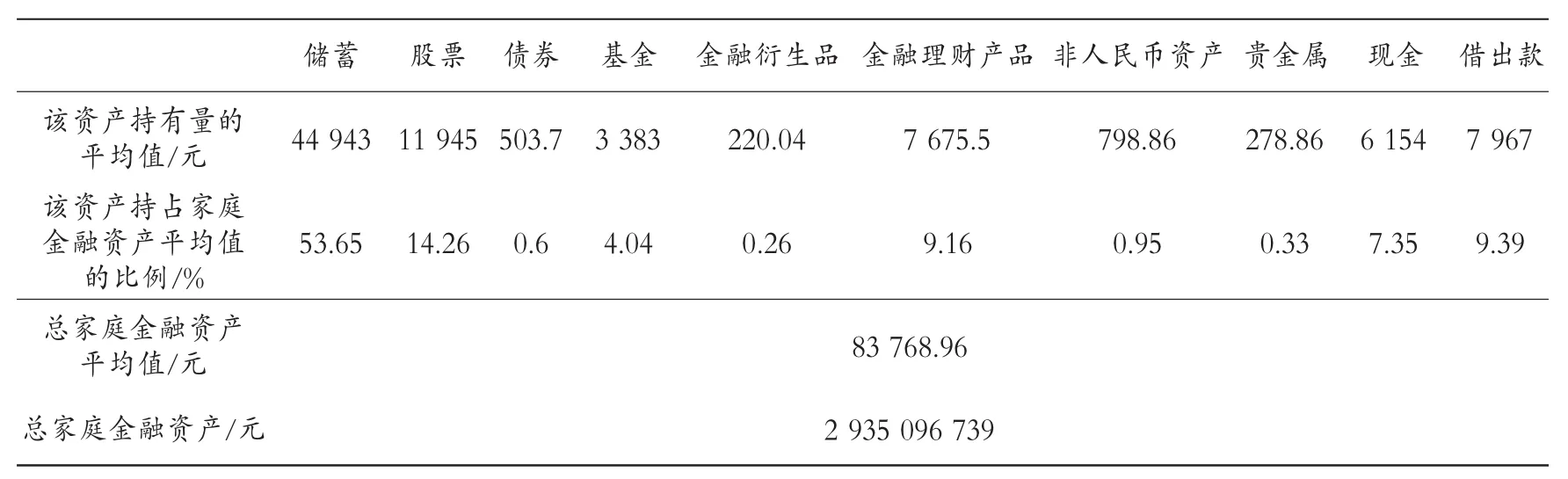

現在一般將現金、銀行存款、國庫券以及地方政府債券作為無風險資產,將股票、公司債券、金融債券、基金、金融衍生品、金融理財產品、非人民幣資產、貴金屬以及借出款作為風險資產。以此為依據,本文將活期存款和定期存款定義為儲蓄;將風險資產中的股票、金融衍生品、非人民幣資產以及借出款定義為高風險資產;將風險資產中的債券、基金、金融理財產品以及貴金屬定義為低風險資產。而在風險資產中,股票資產的占比較高,故將其單獨提出來進行分析。綜上所述,本文將家庭金融資產分成五個板塊,即儲蓄、股票、高風險資產、低風險資產以及借出款。家庭金融資產參與率和配置比例的統計分布如表1和表2所示。

表1家庭金融資產參與率的統計分布

表2家庭金融資產配置比例的統計分布

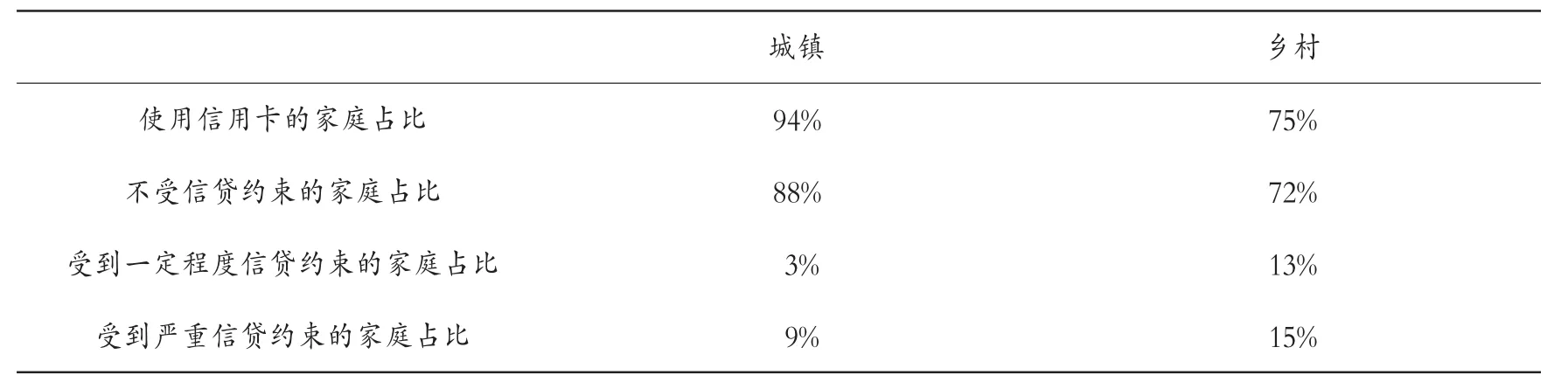

由表1可知,我國家庭儲蓄和現金的參與率是最高的。在35 038戶家庭中,有32 795戶家庭持有現金,參與率為93.60%;有21 750戶家庭持有儲蓄,參與率為62.08%。各類金融資產中,股票的參與率最高,為6.80%;其次是金融理財產品,參與率為4.46%;再次是基金,參與率為3.31%。而債券、金融衍生品、非人民幣資產以及貴金屬的參與率都低于1%,說明我國債券市場和金融衍生品市場的發展仍然處于落后階段。有2 844戶家庭持有借出款,參與率為8.12%,說明借出款在我國家庭金融資產配置中所占份額不小,故在下面的分析中將其單獨提出作為一個指標。由表2可知,家庭金融資產平均持有量為8.38萬元,總規模為29.35億元。其中,儲蓄的平均持有量為4.49萬元,占比為53.65%,可見我國家庭仍然處于高儲蓄率水平。雖然由表1所示的股票投資參與率(6.8%)遠低于現金(93.6%),但股票的平均持有量(1.19萬元)卻高于現金(6 154元),說明雖然進行股票投資的家庭數量不多,但在持有股票資產的家庭中,其股票資產的投資額度卻很高。對于其他金融工具,只有基金和金融理財產品占比較高,分別達到4.04%和9.16%。債券、金融衍生品、非人民幣資產以及貴金屬占比均小于1%。家庭借出款的占比為9.39%,平均持有量為7 967元,處于相對較高的水平。城鎮和農村受信貸約束的分布情況如表3所示。

表3城鎮和農村受信貸約束的分布情況

由表3可知,城鎮和農村家庭受到信貸約束的狀況相似,但農村受到信貸約束的家庭數量要更多一點,約占28%,城鎮家庭受到信貸約束的比例約為農村家庭的一半,僅12%。導致這種結果的原因可能是農村的經濟基礎較為落后,由于金融市場的推廣以及金融知識的普及還未到位,以至于農村家庭的信貸需求相對于城鎮家庭更難得到滿足。

(三)模型設定

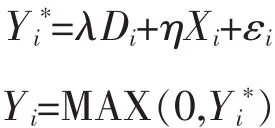

分析信貸約束對家庭金融資產配置的影響,即研究家庭金融資產中每種資產所占比例之間的關系。由于各類金融資產占金融總資產的比例在0到1之間,而OLS回歸模型在面對截斷數據時并不直接適用,會引起偏差,所以本文選擇Tobit模型:

其中,Yi*為家庭金融資產中不同種類資產占金融總資產的比例,包括儲蓄占比、股票占比、高風險資產占比、低風險資產占比和借出款占比;Yi為各資產占金融總資產比例大于0的部分;Di為信貸約束變量;Xi為控制變量;誤差項 εi~N(0,σ2)。

信貸約束變量Di用來衡量家庭受到信貸約束的程度。一個家庭能否從銀行等正規信貸渠道獲得信貸支持取決于其還款能力,還款能力主要體現在可持續收入、信用狀況和抵押資產等情況,故本文認為信用卡的使用情況能夠在一定程度上反映出一個家庭受到信貸約束的情況。根據CHFS中針對信用卡的提問[E2002]“您家是否使用信用卡?未激活的信用卡不包括在內”,將全部樣本分為使用信用卡的家庭和不使用信用卡的家庭。針對不使用信用卡的家庭,CHFS中提問[E2002aa]“您家為什么沒有使用信用卡?”共有七個選項:1.沒聽說過信用卡;2.不需要使用信用卡;3.不知道如何申請;4.估計申請不會成功;5.申請過程繁瑣;6.申請被拒;7.其他。本文將選擇選項3至6的家庭定義為受到嚴重信貸約束的家庭,因為這些家庭有對信用卡的需求但是因為自身和環境的原因無法使用信用卡,將選項1、2以及7的家庭定義為不受信貸約束的家庭,因為這些家庭本身對于信用卡沒有需求。針對使用信用卡的家庭,CHFS中提問[E2011]“您家持有的信用卡信用額度是多少?”本文將信用卡額度為0~100 000元的家庭定義為受到一定程度信貸約束的家庭,因為這些家庭有一定的信用卡使用額度,但是使用額度僅滿足日常生活所需,對于房產等大額投資來說仍然不夠;而將信用卡信用額度為100 000~1 000 000元的家庭定義為不受信貸約束的家庭。最后,將不受信貸約束的家庭合并起來看,可將家庭受到信貸約束的程度分為三類:如果家庭不受信貸約束則賦值為1,受到一定程度的信貸約束時賦值為2,受到嚴重的信貸約束時賦值為3。

控制變量Xi包括家庭人口特征、家庭經濟狀況、戶主特征。家庭人口特征包括家庭規模;經濟狀況包括家庭總收入、家庭總資產、住房價值,其中家庭總資產由非金融資產和金融資產相加得到;戶主特征包含戶主年齡、戶主性別、戶主受教育程度、戶主的婚姻狀況、戶主的健康狀況、風險態度。

四、實證結果分析

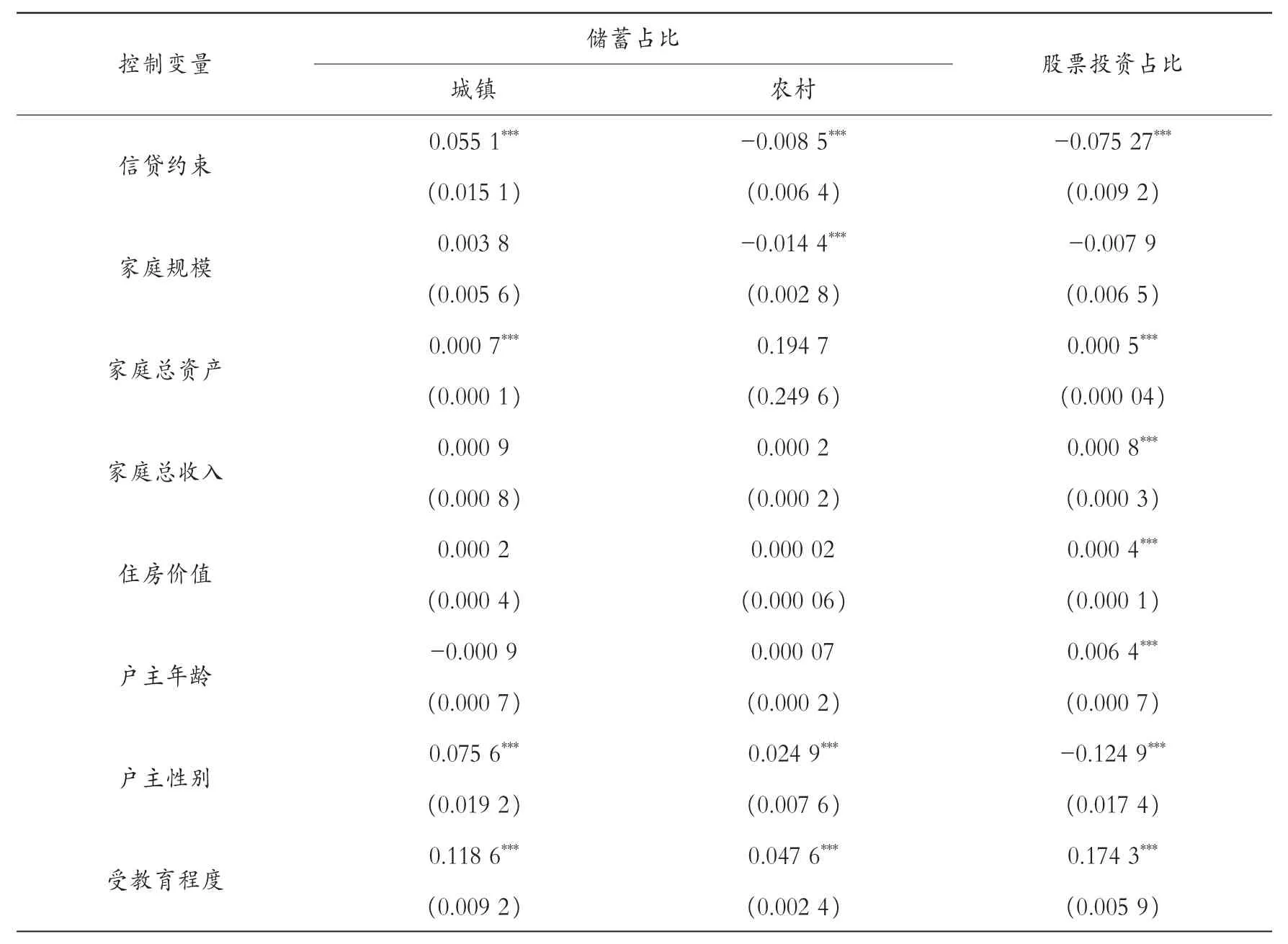

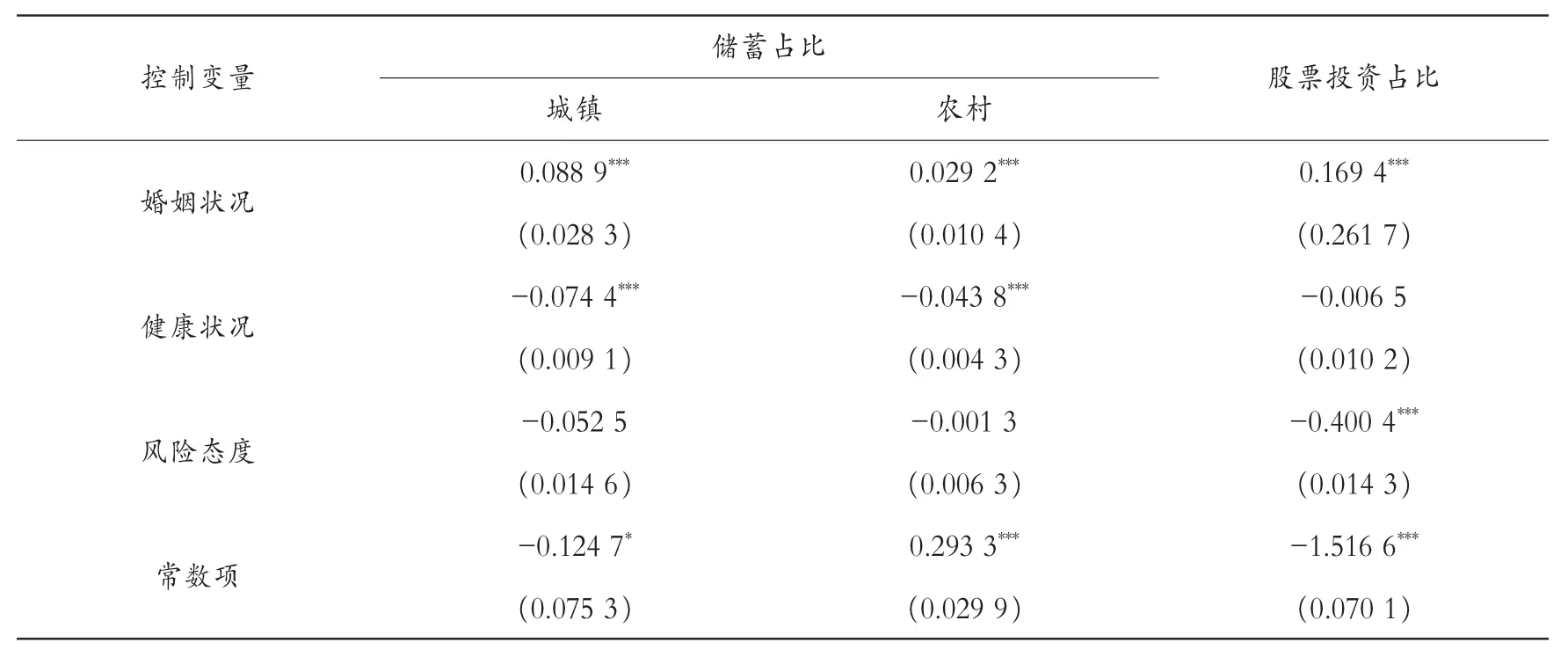

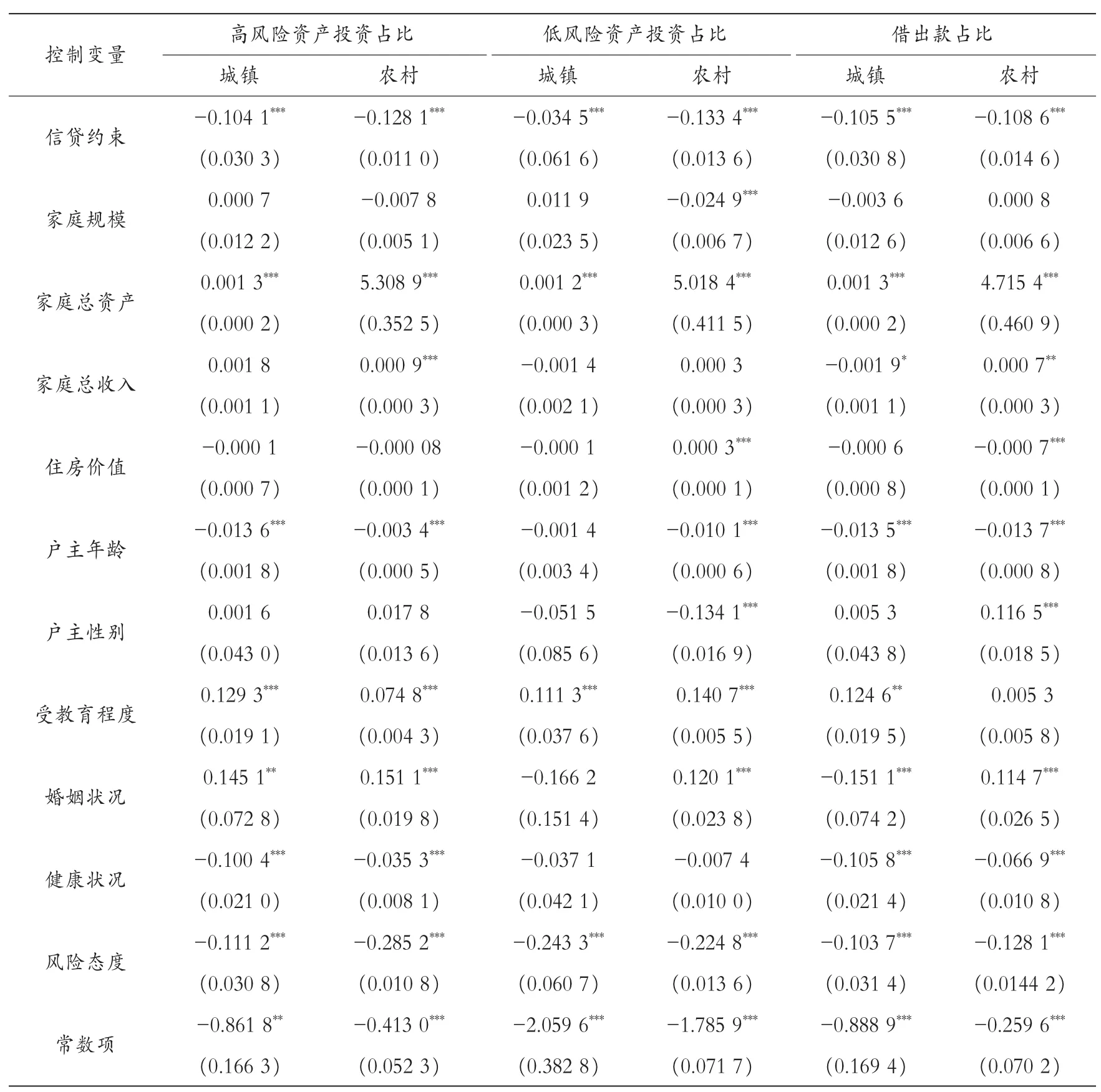

借助Tobit模型分析信貸約束對家庭金融資產配置比例的影響,回歸結果如表4和表5所示。

表4信貸約束與家庭金融資產配置的Tobit回歸結果

續表

表5信貸約束與家庭金融資產配置的Tobit回歸結果

由表中回歸分析數據可以看出:

(1)信貸約束與城鎮家庭的儲蓄占比顯著正相關,受到信貸約束的城鎮家庭由于無法通過銀行等正規金融機構借貸,導致未來可配置資產的不確定性增加,從而無法平滑跨期消費,并且根據Zeldes的研究,信貸約束還會增加家庭預期收入的不確定性,所以受到信貸約束的家庭會增加儲蓄。而信貸約束與農村家庭的儲蓄占比顯著負相關,說明信貸約束并不是造成我國農村家庭“高儲蓄率”的根本原因,這種負相關關系可能是因為農村家庭持有的可支配收入、可抵押資產較少,從而在一定程度上降低了信用狀況,使其無法從銀行等正規渠道獲得貸款支持,必須使用私人儲蓄來平滑消費,從而會減少儲蓄占比。

(2)信貸約束對城鄉家庭的股票投資占比均有顯著的負影響。說明信貸約束會降低家庭對股票資產投資的占比。

(3)信貸約束對城鄉家庭高風險資產投資占比均有顯著的負影響。面臨信貸約束的家庭獲得的資產更少,風險承受能力因此降低,家庭對高風險資產的需求隨之降低,信貸約束是降低家庭高風險資產需求的一個重要因素。

(4)信貸約束對城鄉家庭低風險資產投資占比均有顯著的負影響。信貸約束會使家庭的低風險資產投資占比下降,但是城鎮家庭低風險資產投資占比下降的幅度很小,并且比高風險資產投資占比下降的幅度要小得多。在面臨信貸約束時,城鎮家庭還是會進行一定程度的低風險資產投資,但當農村家庭面臨信貸約束時,高風險資產投資占比和低風險資產投資占比下降的幅度相當。

(5)信貸約束與城鄉家庭借出款占比顯著負相關。并且信貸約束對城鄉家庭借出款占比的影響程度相當,當資金短缺時,城鄉家庭都會降低借出款的占比。

進一步對控制變量進行分析。家庭總資產與各類資產投資占比都顯著正相關,隨著家庭總資產的增加,家庭對金融資產投資的占比都會顯著提升,說明家庭總資產是家庭進行金融資產投資的關鍵基礎;家庭總收入和住房價值與農村家庭的高風險資產投資占比顯著正相關,說明總收入以及住房價值高的農村家庭會擁有更多的閑余資金進行高風險資產投資;戶主年齡與高風險資產以及借出款的占比顯著負相關,說明戶主越年長的家庭越不愿意進行高風險資產的投資,在這一點上城鄉家庭并無差別,但戶主年齡與股票資產占比顯著正相關,可能是由于戶主年長家庭的財富積累使得其有足夠資本進行股票投資;戶主為男性的農村家庭與農村家庭的低風險資產占比顯著負相關,而與借出款占比顯著正相關,說明戶主為男性的農村家庭會減少低風險資產投資、增加借出款,戶主性別對于城鎮家庭的影響則不顯著;受教育程度與前四類資產占比都顯著正相關,說明受教育程度能夠提高家庭的儲蓄以及風險資產投資的意愿。婚姻狀況與城鎮家庭的借出款占比顯著負相關,卻與農村家庭的借出款占比顯著正相關,說明農村的已婚和同居家庭借出款占比較高,而城鎮其他家庭的借出款占比較高。風險態度與股票、風險資產以及借出款占比都顯著負相關,且對借出款占比的影響作用最小。

五、結論

本文基于2015年中國家庭金融調查的數據,采用Tobit模型分析了信貸約束對我國城鄉家庭金融資產配置的影響。結果表明,當信貸約束的程度逐漸增加時,城鎮家庭的儲蓄占比會增加,而農村家庭的儲蓄占比會減少,因為城鎮家庭的總收入和總資產比農村家庭更高,面對信貸約束時,城鎮家庭會主動增加預防性儲蓄,農村家庭必須使用私人儲蓄來滿足當前的資金需求,從而被動減少儲蓄占比。

對于股票資產、高風險資產以及低風險資產,未來預期收入和支出的不確定性會導致家庭對風險的承受能力下降,因此信貸約束對風險資產投資的約束效果會非常明顯。當受到的信貸約束程度增加時,家庭會迅速減少對風險資產的投資。其中,農村家庭的風險資產占比對信貸約束較城鎮家庭更為敏感,說明農村家庭承受風險的能力更低,由于自身的資產和收入的限制,目前的投資能力還需要加強。對于借出款,當信貸約束的程度逐漸增加時,由于家庭必須首先滿足自己的資金需求,使其不愿意或者無能力借出資金,借出款的占比就會逐漸下降。

為此,對于我國如何降低家庭面臨的信貸約束,提出以下幾點建議:

一是加大對家庭的信貸支持力度。由于我國金融市場發展滯后,家庭仍然依賴銀行作為主要的借貸來源,信貸約束會使得很多家庭失去唯一的信貸來源。其次,信貸約束會降低家庭的風險承受能力,使家庭的風險資產投資大幅下降。加大家庭金融的信貸支持力度,能夠增加家庭參與金融市場的資本,提高家庭的風險承受能力,從而促使家庭更加積極地參與金融市場。

二是加大教育投入,引領家庭參與金融市場。實證結果顯示,受教育程度與儲蓄、股票投資、風險資產投資占比都顯著正相關,說明受教育程度的提高有助于家庭在金融市場中的投資。因此,政府應加大教育投入,提高居民家庭整體教育水平,并加大對金融市場和金融知識的宣傳力度,拓寬居民與金融投資市場的接觸路徑,有助于家庭積極投資金融資產。

三是提高家庭的可支配收入水平。家庭的可支配收入是影響家庭金融資產配置的最根本因素,特別是對于農村家庭而言,當已經具有一定的投資意愿時,更需要有足夠的資金能力。政府應當切實改善居民就業環境,降低物價水平,提高社會福利保障以降低家庭對收入的不確定性預期。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

科學導報·學術(2019年51期)2019-09-10 02:43:52

活力(2019年21期)2019-04-01 12:17:48

中國公路(2017年16期)2017-10-14 01:04:28

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

當代經濟科學(2015年2期)2015-02-03 03:00:44

中國記者(2014年2期)2014-03-01 01:38:08

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21

博覽群書·教育(2013年9期)2013-04-29 18:15:32