某省水資源稅最優稅率模擬與分析

2019-08-21 01:17:16李敏

大經貿 2019年6期

【摘 要】 目前,水資源水量、水質短缺已經成為一個世界普遍的問題。A省雖有豐碩的水資源總量,但由于水資源時間、分布不均、區域地貌條件及用水效率不高等因素導致該地也存在水資源供需矛盾。為促使區域水資源利用效率提高,促進區域社會經濟的可持續發展,本文建立了基于云南省的引入水資源要素的可計算一般均衡模型(CGE),對水價變化進行了情景模擬。

【關鍵詞】 水資源稅 可計算一般均衡

1 引言

水是基礎性自然資源,同時也是重要的戰略性社會經濟資源,近年來我國水資源的過度開發利用已嚴重影響了水資源的質量與數量,影響著經濟的持續發展。而A省長期以來水資源的粗放管理也使水量及水質問題嚴重制約著云南經濟的發展。該地水資源價格較高的省會居民生活水價自2009年定為 2.45元/m?后至今未變,工業水價自2010年定為 4.35元/m?后至今未變。因此,該省水價依然偏低,不能真實反映區域水資源的稀缺程度,稅收政策能夠將水資源開發的負外部性內化為生產者的生產成本,調節生產及消費者行為,減少水資源的過度需求,緩解水資源緊張的態勢,保護水資源數量和質量。

本文基于消費者效用最大化原理,構建含有水資源賬戶的CGE模型,重點模擬合適的水資源稅率以提高水資源利用效率、緩解水資源緊缺,適應該省經濟發展的需要。

2 A省水資源CGE模型構建

CGE的特點之一就是將國民經濟各部門和經濟系統的各環節都納入一個統一的情景下,并研究外部變化對經濟系統各部門的影響和相互作用后達到的平衡狀態。本文構建的模型涉及生產、消費和均衡模塊。

2.1生產模塊

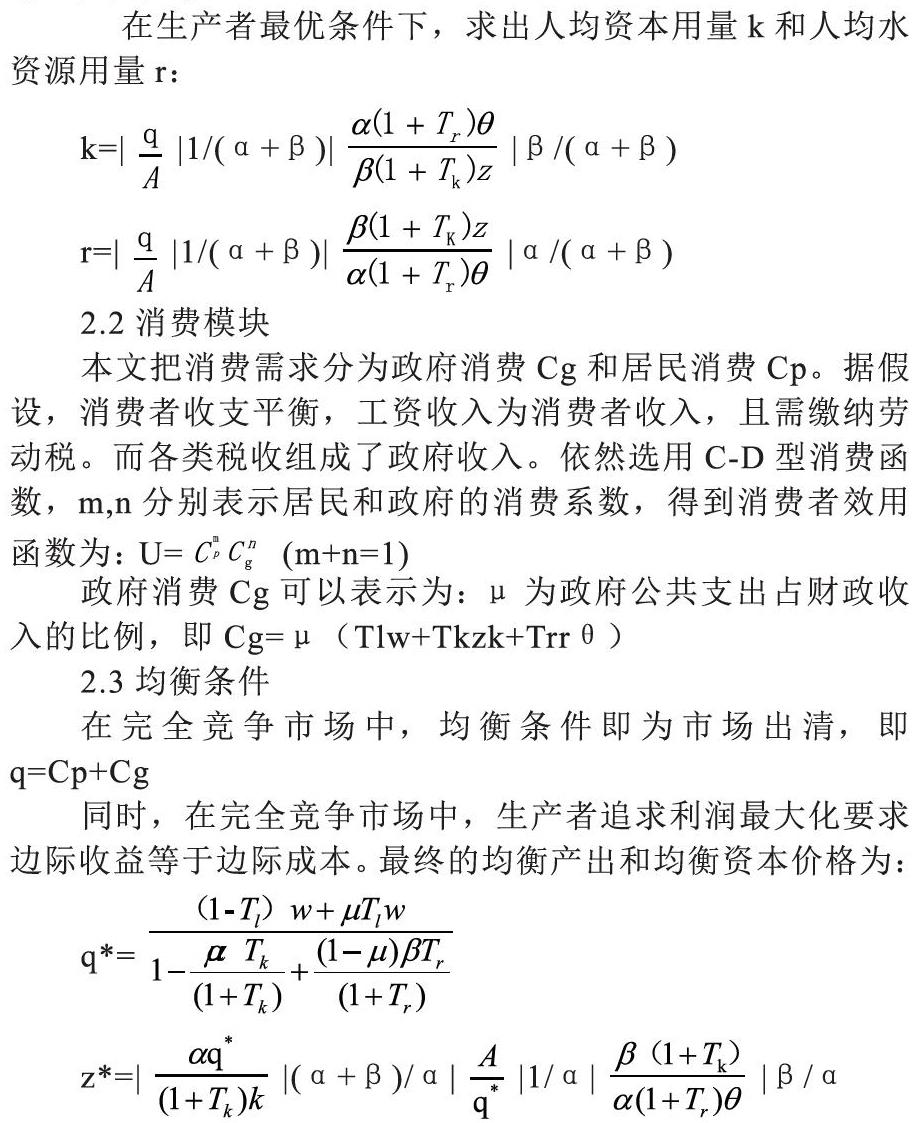

生產函數描述的是企業通過選擇投入生產要素投入組合,本文采用C-D函數作為生產函數。本文中,生產函數的基本要素為:資本K、勞動L、和水資源要素R。各自的份額參數分別為α、γ、β。A表示技術要素生產率,獨立于其他要素投入。因此本文的生產者方程為:

2.2消費模塊

本文把消費需求分為政府消費Cg和居民消費Cp。據假設,消費者收支平衡,工資收入為消費者收入,且需繳納勞動稅。而各類稅收組成了政府收入。依然選用C-D型消費函數,m,n分別表示居民和政府的消費系數,得到消費者效用函數為:

2.3均衡條件

在完全競爭市場中,均衡條件即為市場出清,即q=Cp+Cg

同時,在完全競爭市場中,生產者追求利潤最大化要求邊際收益等于邊際成本。最終的均衡產出和均衡資本價格為:

2.4模型參數估計

為得到完整的均衡公式,需確定模型參數的數值,本文采用計量經濟學方法通過統計回歸確定模型參數。。整理得到所需數據,如表1所示

用Eviews軟件分析得到A=5.51,α=0.85,β=0.13,模擬結果顯示調整的R2達到0.988,擬合程度良好,符合模型預期要求。其中水資源消費量產出彈性(β)為 0.13,彈性系數較小,表明水資源消費量實際上對云南經濟發展的沖擊相對較小,其作為生活必需品而言其更多的是滿足消費者的基本日常生活需求。

綜上,生產函數為:q(k,r)=5.51k0.85r0.13

在消費函數參數估計中,查找A省政府消費總量和居民消費總量,得到居民與政府的消費比例維持在2.54左右,又由于兩消費系數之和等于1得到政府消費系數為 0.22,居民消費系數為 0.78。引入政府稅收收入總和,得出云南省政府收支比的平均數為 0.614。因而效用函數為:U=Cp0.78+Cg0.22

考慮到我國東部、中部、西部有效稅率差別較大,本文主要借鑒了王大林的研究成果。王大林測算出我國西部地區資本平均有效稅率為 28.74%,勞動平均有效稅率為 6.35%。

由于水資源市場并沒有全國統一價格,各地區具有自行定價權,且居民、工業用水價也有一定差異,本文選取了A省14個具代表性城市的居民、工業用水進行加權平均,計算水資源平均價格為1.588元/立方米。綜上:

居民消費:Cp=(1-0.0635)×49860-Tr×1.588r

政府消費:Cg=0.614(0.0635×49860+0.2874zk+Tr×1.588r)

根據市場出清假設,構建模型均衡條件Q=Cp+Cg

3 水資源稅稅率模擬過程

稅率的選擇受多種因素的影響,將模型所設定的不同水資源稅率帶入均衡方程中,分析水資源稅率變化對均衡產出和消費者效用的影響,并與水資源零稅負率情形相比較。

隨著水資源稅負率的提高,消費者效用先升高后遞減,在13%時達到最高。由此估算出A省水資源合理的稅負率應為 13%作左右,此時對經濟產出的影響也較小。由A省水資源平均價格 1.588元/立方米計算,相應的平均從量稅率為 0.21元/立方米。

4 結論

通過模擬了包含水資源賬戶的CGE模型,本文得到A省理想的水資源平均從量稅率應為0.21元/立方米。結果將導致水價有所提高,生產者要承擔部分水資源稅負成本,而一部分稅負也通過價格轉嫁給了消費者。這樣,成本的提高使得生產者不會盲目擴充生產規模,而轉向尋求替代原料或高效利用水資源的生產方式,居民消費者使用水資源產品的相對數量也趨于下降。供需雙方共同作用的結果就是水資源消耗量的相對減少,從而有利于倡導高效的水資源利用方式,達到節水目的。

【參考文獻】

[1] 王其文.社會核算矩陣原理、方法和應用.北京:清華大學出版社,2008:357-360.

[2] 蔡秀云.中國能源稅制的現狀、問題及對策.稅務研究,2009:16-20

[3] 何建武.節能減排的環境稅收政策影響分析.數量經濟技術經濟研究,2009(01):31-44.

[4] 高穎.含有資源與環境賬戶的CGE模型的構建.中國人口、資源與環境,2011,18(3):20-23

[5] Smajal,A.,R.Greiner,C.Mayocchi.Estimating the implications of water reform for irrigators in a sugar growing region[J].Environmental Modeling&Software,2006,(9)

[6] 周芳中.基于CGE模型的水價改革影響研究-以重慶市為例.中國地質大學學報,2014(1):47-54

[7] 王大林.中國中、東、西部地區資本收入、勞動收入消費支出的有效稅率測算(1999-2005).中國軟科學.2007(5):80

作者簡介:李敏(1995-),女,普米族,云南省,研究生,云南財經大學城市與環境學院,環境經濟學,云南省昆明市,650221。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

人民交通(2019年16期)2019-12-20 07:03:52

消費導刊(2018年22期)2018-12-13 09:19:00

現代營銷(創富信息版)(2018年2期)2018-02-10 05:20:49

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

光學精密工程(2016年6期)2016-11-07 09:07:19

發明與創新(2016年16期)2016-08-21 13:56:16

發明與創新(2016年21期)2016-05-17 03:57:29