基于區(qū)位商分析法的新時(shí)代下重慶市優(yōu)勢(shì)產(chǎn)業(yè)選擇

2019-08-21 02:27:28韓旭

財(cái)訊 2019年21期

關(guān)鍵詞:新時(shí)代

摘? 要:重慶市作為新時(shí)代下我國(guó)經(jīng)濟(jì)發(fā)展的重要城市,要明確經(jīng)濟(jì)發(fā)展的優(yōu)勢(shì)所在。本文先對(duì)比了全國(guó)與重慶市的三次產(chǎn)業(yè)結(jié)構(gòu)變化趨勢(shì),隨后采用區(qū)位商分析法和優(yōu)勢(shì)產(chǎn)業(yè)選擇矩陣,最后將重慶市產(chǎn)業(yè)分為優(yōu)勢(shì)高產(chǎn)值、優(yōu)勢(shì)低產(chǎn)值、劣勢(shì)高產(chǎn)值、劣勢(shì)低產(chǎn)值四類,并依此提出相應(yīng)發(fā)展建議。

關(guān)鍵詞:新時(shí)代;區(qū)位商;優(yōu)勢(shì)產(chǎn)業(yè)

一、引言

重慶市作為我國(guó)中西部地區(qū)唯一直轄市,具有國(guó)家重要中心城市、長(zhǎng)江上游地區(qū)經(jīng)濟(jì)中心、國(guó)家重要現(xiàn)代制造業(yè)基地、西南地區(qū)綜合交通樞紐和內(nèi)陸開放高地等國(guó)家賦予的定位,在新時(shí)代下的發(fā)展也一直受到黨中央的關(guān)心與指導(dǎo)。習(xí)近平總書記2016年1月視察重慶,2018年3月參加十三屆全國(guó)人大一次會(huì)議重慶代表團(tuán)審議,2019年4月再次親臨重慶視察指導(dǎo),對(duì)重慶提出“兩點(diǎn)”定位、“兩地”“兩高”目標(biāo)、發(fā)揮“三個(gè)作用”和營(yíng)造良好政治生態(tài)的重要指示要求,為新時(shí)代重慶改革發(fā)展導(dǎo)航定向。“兩點(diǎn)”定位,即西部大開發(fā)的重要戰(zhàn)略支點(diǎn)、“一帶一路”和長(zhǎng)江經(jīng)濟(jì)帶的聯(lián)結(jié)點(diǎn),在國(guó)家區(qū)域發(fā)展和對(duì)外開放格局中具有獨(dú)特而重要的作用。“兩地”“兩高”目標(biāo),即加快建設(shè)內(nèi)陸開放高地、山清水秀美麗之地,努力推動(dòng)高質(zhì)量發(fā)展、創(chuàng)造高品質(zhì)生活。發(fā)揮“三個(gè)作用”,即在推進(jìn)新時(shí)代西部大開發(fā)中發(fā)揮支撐作用、在推進(jìn)共建“一帶一路”中發(fā)揮帶動(dòng)作用、在推進(jìn)長(zhǎng)江經(jīng)濟(jì)帶綠色發(fā)展中發(fā)揮示范作用。

要實(shí)現(xiàn)黨和國(guó)家賦予重慶市的發(fā)展目標(biāo),首先要明確新時(shí)代下重慶市發(fā)展的優(yōu)勢(shì)在哪里,本文選用區(qū)位商分析法識(shí)別并選取新時(shí)代下重慶市優(yōu)勢(shì)產(chǎn)業(yè)。區(qū)位商分析法是區(qū)域經(jīng)濟(jì)學(xué)和產(chǎn)業(yè)經(jīng)濟(jì)學(xué)中研究此問題時(shí)所采用的傳統(tǒng)方法,區(qū)位商又稱專門化率,是由哈蓋特(P.Haggett)首先提出并運(yùn)用于區(qū)位分析中,通過計(jì)算某一區(qū)域行業(yè)的區(qū)位商,可以找出該區(qū)域在全國(guó)具有一定地位的優(yōu)勢(shì)產(chǎn)業(yè),并根據(jù)區(qū)位商的大小來衡量其專門化率。這種方法在國(guó)內(nèi)外均廣泛應(yīng)用于區(qū)域主導(dǎo)產(chǎn)業(yè)的選擇與發(fā)展和區(qū)域產(chǎn)業(yè)結(jié)構(gòu)研究中。

二、研究方法與數(shù)據(jù)來源

(1)區(qū)位商法

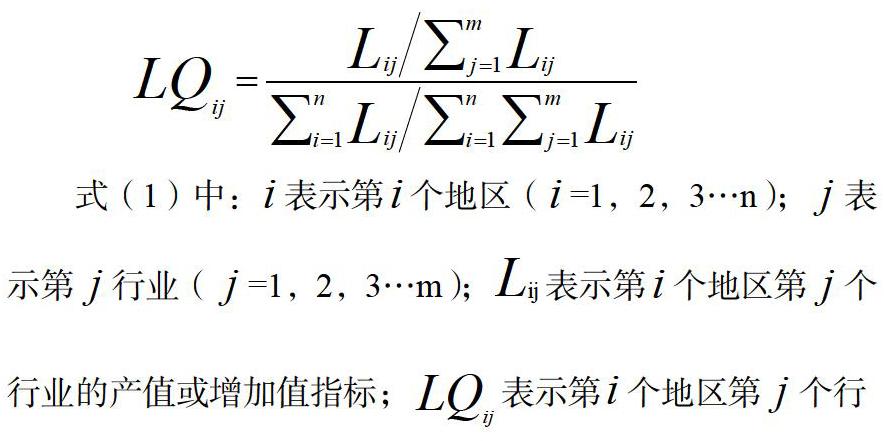

區(qū)位商是指一個(gè)地區(qū)特定部門的產(chǎn)值在該地區(qū)總產(chǎn)值中所占的比重與全國(guó)該部門產(chǎn)值在全國(guó)總產(chǎn)值中所占比重的比率,即該部門產(chǎn)值在地區(qū)占比與全國(guó)占比的商值。其計(jì)算方法為:

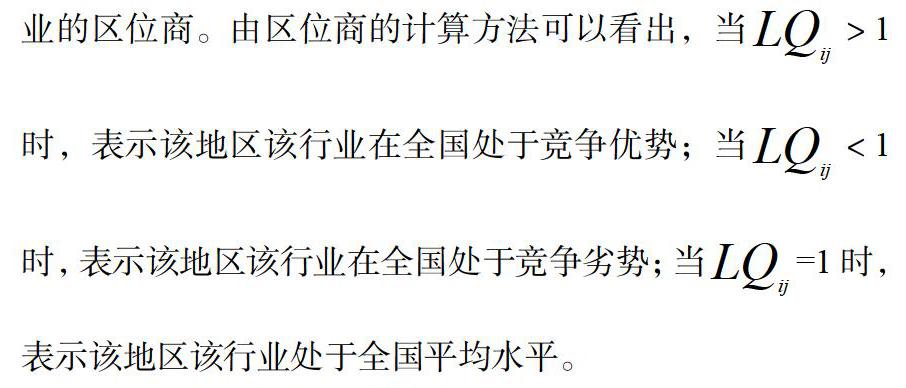

業(yè)的區(qū)位商。由區(qū)位商的計(jì)算方法可以看出,當(dāng) >1時(shí),表示該地區(qū)該行業(yè)在全國(guó)處于競(jìng)爭(zhēng)優(yōu)勢(shì);當(dāng) <1時(shí),表示該地區(qū)該行業(yè)在全國(guó)處于競(jìng)爭(zhēng)劣勢(shì);當(dāng) =1時(shí),表示該地區(qū)該行業(yè)處于全國(guó)平均水平。

(2)優(yōu)勢(shì)產(chǎn)業(yè)選擇矩陣

由于區(qū)位商法反映的是特定地區(qū)行業(yè)產(chǎn)值占比與全國(guó)該行業(yè)產(chǎn)值占比的相對(duì)比率,其主要反映的是相對(duì)關(guān)系,無(wú)法直觀判斷出該行業(yè)在該地區(qū)的產(chǎn)值的高低,在一些特殊行業(yè)可能出現(xiàn)“區(qū)位商高但實(shí)際產(chǎn)值低”的情況,這樣的行業(yè)雖然也屬于地區(qū)優(yōu)勢(shì)行業(yè),但其發(fā)展對(duì)地區(qū)整體GDP提升效果較弱。因此,為了更好的判斷優(yōu)勢(shì)產(chǎn)業(yè),建立如圖1所示的優(yōu)勢(shì)產(chǎn)業(yè)選擇矩陣,以產(chǎn)值和區(qū)位商兩個(gè)維度將行業(yè)分為4組進(jìn)行優(yōu)勢(shì)產(chǎn)業(yè)的判斷與選擇。

(3)研究數(shù)據(jù)選擇

為進(jìn)行新時(shí)代下重慶市優(yōu)勢(shì)產(chǎn)業(yè)選擇,本文以十九大開幕的2017年為時(shí)間節(jié)點(diǎn)。首先計(jì)算全國(guó)和重慶市三次產(chǎn)業(yè)的產(chǎn)值占比,以判斷重慶市產(chǎn)業(yè)結(jié)構(gòu)變化,所選取的數(shù)據(jù)是近十年間2008-2017年三次產(chǎn)業(yè)增加值和國(guó)家(地區(qū))生產(chǎn)總值數(shù)據(jù)。之后研究各具體行業(yè)的區(qū)位商計(jì)算,以判斷重慶市優(yōu)勢(shì)產(chǎn)業(yè),選取十八屆三中全會(huì)后即2014-2017年各行業(yè)增加值和國(guó)家(地區(qū))生產(chǎn)總值數(shù)據(jù)。數(shù)據(jù)來源均為國(guó)家統(tǒng)計(jì)局官方網(wǎng)站http://www.stats.gov.cn和對(duì)應(yīng)年度的《中國(guó)統(tǒng)計(jì)年鑒》、《重慶統(tǒng)計(jì)年鑒》。

三、數(shù)據(jù)結(jié)果分析

(1)全國(guó)與重慶市產(chǎn)業(yè)結(jié)構(gòu)變化趨勢(shì)對(duì)比

首先進(jìn)行2008-2017年間全國(guó)與重慶市三次產(chǎn)業(yè)結(jié)構(gòu)變化趨勢(shì)的對(duì)比,對(duì)比結(jié)果如圖2所示。從圖中可以看出,2008-2017年間我國(guó)整體和重慶市三次產(chǎn)業(yè)結(jié)構(gòu)相繼完成了“二三一”到“三二一”的產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)型,第一產(chǎn)業(yè)占比從10%下降到了8%以下。所不同的是重慶市第二產(chǎn)業(yè)占比一直高于全國(guó)平均水平而第一產(chǎn)業(yè)和第三產(chǎn)業(yè)占比低于全國(guó)平均水平,且重慶市第三產(chǎn)業(yè)產(chǎn)值占比超越第二產(chǎn)業(yè)的時(shí)間也比全國(guó)整體水平晚了一年。這說明重慶市的第二產(chǎn)業(yè)相較于全國(guó)平均水平而言處于領(lǐng)先地位,并且和全國(guó)一樣處于第三產(chǎn)業(yè)蓬勃發(fā)展的階段。

(2)重慶市各行業(yè)產(chǎn)值和區(qū)位商測(cè)算

接下來根據(jù)內(nèi)涵一致的原則將三次產(chǎn)業(yè)結(jié)構(gòu)按照投入產(chǎn)出表和統(tǒng)計(jì)局官方網(wǎng)站上的行業(yè)分為31類計(jì)算其區(qū)位商,選取產(chǎn)值和計(jì)算結(jié)果的平均值對(duì)31類行業(yè)進(jìn)行排名,測(cè)算結(jié)果如表1所示。從表中可以看出重慶市區(qū)位商大于1的行業(yè)共有12個(gè),這些行業(yè)是重慶市在全國(guó)競(jìng)爭(zhēng)中具有優(yōu)勢(shì)地位的行業(yè)。

1.優(yōu)勢(shì)高產(chǎn)值行業(yè)

屬于優(yōu)勢(shì)高產(chǎn)值的行業(yè)有8類,分別是:交通運(yùn)輸設(shè)備制造業(yè)、建筑業(yè)、住宿和餐飲業(yè)、金融業(yè)、建筑業(yè)、非金屬礦物制品業(yè)、煤炭開采和洗選業(yè)、交通運(yùn)輸、倉(cāng)儲(chǔ)和郵政業(yè)、電力、熱力的生產(chǎn)和供應(yīng)業(yè)。這些行業(yè)的專業(yè)化水平高,地區(qū)優(yōu)勢(shì)明顯,是重慶市經(jīng)濟(jì)發(fā)展的重要推動(dòng)力。

2.優(yōu)勢(shì)低產(chǎn)值行業(yè)

屬于優(yōu)勢(shì)低產(chǎn)值的行業(yè)有燃?xì)馍a(chǎn)和供應(yīng)業(yè)、儀器儀表及文化辦公用機(jī)械制造業(yè)、工藝品及其他制造業(yè)、水的生產(chǎn)和供應(yīng)業(yè)4類。它們的區(qū)位商很高但產(chǎn)值不高,具有地區(qū)優(yōu)勢(shì)但還沒有形成足夠的規(guī)模。

3.劣勢(shì)高產(chǎn)值行業(yè)

屬于劣勢(shì)高產(chǎn)值行業(yè)的有8類,分別是:批發(fā)和零售業(yè)、農(nóng)林牧漁業(yè)、房地產(chǎn)業(yè)、化學(xué)工業(yè)、食品制造及煙草加工業(yè)、通信設(shè)備、計(jì)算機(jī)其他電子設(shè)備制造業(yè)、非金屬礦物制品業(yè)、金屬冶煉及壓延加工業(yè)、通用、專用設(shè)備制造業(yè)。這類行業(yè)的特點(diǎn)是產(chǎn)值高但區(qū)位商小于1,即占比低于全國(guó)平均水平。

4.劣勢(shì)低產(chǎn)值行業(yè)

屬于劣勢(shì)低產(chǎn)值的行業(yè)有11類,分別是:電氣機(jī)械及器材制造業(yè)、金屬制品業(yè)、造紙印刷及文教體育用品制造業(yè)、紡織服裝鞋帽皮革羽絨及其制品業(yè)、紡織業(yè)、非金屬礦及其他礦采選業(yè)、木材加工及家具制造業(yè)、石油加工、煉焦及核燃料加工業(yè)、金屬礦采選業(yè)、廢品廢料、石油和天然氣開采業(yè)。這些行業(yè)都是重慶市發(fā)展的劣勢(shì)行業(yè),在地區(qū)分工中主要依靠其他地區(qū)的產(chǎn)品輸送。

四、結(jié)論與建議

通過以上基于產(chǎn)值和區(qū)位商測(cè)算對(duì)重慶市優(yōu)勢(shì)產(chǎn)業(yè)矩陣的分析,可以得出以下結(jié)論:重慶市作為中國(guó)重要的工業(yè)城市,工業(yè)占比相較全國(guó)而言較高,在經(jīng)濟(jì)結(jié)構(gòu)由第二產(chǎn)業(yè)為主向第三產(chǎn)業(yè)為主的轉(zhuǎn)型速度低于全國(guó)平均水平,仍處于轉(zhuǎn)型過程中。重慶市的優(yōu)勢(shì)行業(yè)包括高產(chǎn)值的裝備制造業(yè)、金融業(yè)等,也包括產(chǎn)值較低的精細(xì)制造業(yè)行業(yè),這些行業(yè)是具有地區(qū)優(yōu)勢(shì)可以對(duì)外輸出產(chǎn)品的,可以大力發(fā)展。而處于劣勢(shì)的行業(yè)中有的已經(jīng)達(dá)到一定規(guī)模但相對(duì)全國(guó)而言仍處于較低水平,需要繼續(xù)發(fā)展并使其與優(yōu)勢(shì)行業(yè)結(jié)合。而其他規(guī)模較小的劣勢(shì)行業(yè),則需依賴其他地區(qū)的產(chǎn)品輸入,但也可以通過先進(jìn)技術(shù)的學(xué)習(xí)來擴(kuò)大其行業(yè)競(jìng)爭(zhēng)力。

基于以上結(jié)論可以提出如下建議:

(1)對(duì)于優(yōu)勢(shì)行業(yè):處于優(yōu)勢(shì)高產(chǎn)值的行業(yè),應(yīng)利用其比較優(yōu)勢(shì)和規(guī)模優(yōu)勢(shì),鞏固全國(guó)市場(chǎng)中的地位,工業(yè)制造業(yè)行業(yè)可以多進(jìn)行產(chǎn)品輸出和技術(shù)輸出,將比較優(yōu)勢(shì)充分發(fā)揮到全國(guó)范圍及世界范圍中,同時(shí)應(yīng)積極響應(yīng)長(zhǎng)江經(jīng)濟(jì)帶高質(zhì)量發(fā)展戰(zhàn)略,在保持競(jìng)爭(zhēng)力的前提下進(jìn)行工業(yè)產(chǎn)業(yè)的綠色升級(jí);而金融業(yè)等第三產(chǎn)業(yè)行業(yè)則應(yīng)繼續(xù)擴(kuò)大規(guī)模,促進(jìn)重慶市第三產(chǎn)業(yè)的發(fā)展,以提高城市競(jìng)爭(zhēng)力。注意鑒別優(yōu)勢(shì)低產(chǎn)值的行業(yè),對(duì)具有技術(shù)優(yōu)勢(shì)但規(guī)模不足的行業(yè)進(jìn)行適當(dāng)補(bǔ)貼,擴(kuò)大行業(yè)規(guī)模,更好的發(fā)揮專門化優(yōu)勢(shì)。

(2)對(duì)于劣勢(shì)行業(yè):推動(dòng)優(yōu)勢(shì)行業(yè)和劣勢(shì)行業(yè)的結(jié)合發(fā)展,推動(dòng)現(xiàn)代化農(nóng)業(yè)發(fā)展。將已經(jīng)具有較大規(guī)模但處于劣勢(shì)的行業(yè)作為技術(shù)引進(jìn)的重點(diǎn)行業(yè),引進(jìn)高精尖技術(shù)和優(yōu)秀人才。推動(dòng)服務(wù)業(yè)的發(fā)展,從改進(jìn)服務(wù)質(zhì)量和服務(wù)環(huán)境入手,提高服務(wù)業(yè)競(jìng)爭(zhēng)優(yōu)勢(shì),促進(jìn)第三產(chǎn)業(yè)發(fā)展,推動(dòng)重慶市向后工業(yè)化時(shí)期發(fā)展。將劣勢(shì)低產(chǎn)值行業(yè)作為產(chǎn)業(yè)結(jié)構(gòu)升級(jí)的試點(diǎn)行業(yè),以技術(shù)革新作為提高競(jìng)爭(zhēng)優(yōu)勢(shì)和產(chǎn)值的主要方法,選擇有特色有先進(jìn)工藝的中小型企業(yè)進(jìn)行扶持,以提高整個(gè)行業(yè)的競(jìng)爭(zhēng)力。

參考文獻(xiàn)

[1]重慶市人民政府.市情簡(jiǎn)介.2019.[EB/OL].2019.http://www.cq.gov.cn/zqfz/zhsq/sqjj

[2]PHaggett.Locational Models[M].London: Edward Amold Ltd,1977:37-69

[3]胡建績(jī),張錦.基于產(chǎn)業(yè)發(fā)展的主導(dǎo)產(chǎn)業(yè)選擇研究[J].產(chǎn)業(yè)經(jīng)濟(jì)研究,2009(04):38-43

[4]劉曉紅,李國(guó)平.基于區(qū)位商分析的區(qū)域產(chǎn)業(yè)結(jié)構(gòu)實(shí)證研究[J].統(tǒng)計(jì)與決策,2006(05):78-79

[5]紀(jì)倩,黃楠希.基于區(qū)位商的汕頭地區(qū)產(chǎn)業(yè)結(jié)構(gòu)分析[J].特區(qū)經(jīng)濟(jì),2019(02):58-61

[6]張珺.基于區(qū)位商的天津地區(qū)產(chǎn)業(yè)結(jié)構(gòu)分析[J].合作經(jīng)濟(jì)與科技,2012(01):20-21

[7]李小玉,郭文.區(qū)位商視角下的江西省產(chǎn)業(yè)結(jié)構(gòu)研究[J].企業(yè)經(jīng)濟(jì),2012.31(04):126-131

作者簡(jiǎn)介:韓旭,男,碩士研究生,重慶工商大學(xué)長(zhǎng)江上游經(jīng)濟(jì)研究中心,研究方向:區(qū)域經(jīng)濟(jì)發(fā)展。

猜你喜歡

教育界·下旬(2016年8期)2016-12-14 09:33:49

博覽群書·教育(2016年9期)2016-12-12 14:05:27

考試周刊(2016年94期)2016-12-12 13:59:38

成才之路(2016年35期)2016-12-12 12:35:52

新課程·小學(xué)(2016年10期)2016-12-12 11:22:33

商(2016年33期)2016-11-24 23:15:41

三聯(lián)生活周刊(2016年46期)2016-11-22 16:40:35

新媒體研究(2016年19期)2016-11-18 20:42:01

商場(chǎng)現(xiàn)代化(2016年22期)2016-10-18 20:38:54

科學(xué)與財(cái)富(2016年28期)2016-10-14 00:40:03